次亜塩素酸系漂白剤市場:規模・シェア分析、成長動向、予測 (2025年~2030年)

次亜塩素酸漂白剤市場レポートは、製品(次亜塩素酸ナトリウム、次亜塩素酸カルシウム、次亜塩素酸リチウム、次亜塩素酸カリウム)、形態(液体、固体)、用途(パルプ・紙、消毒剤、繊維、水産養殖、洗濯用漂白剤、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ハイポクロライト漂白剤市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。本レポートは、製品(次亜塩素酸ナトリウム、次亜塩素酸カルシウム、次亜塩素酸リチウム、次亜塩素酸カリウム)、形態(液体、固体)、用途(パルプ・紙、消毒剤、繊維、養殖、洗濯漂白剤、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に市場を分析し、その成長トレンドと主要な推進要因、抑制要因、競争環境を詳細に解説しています。市場予測は金額(米ドル)で提供されます。

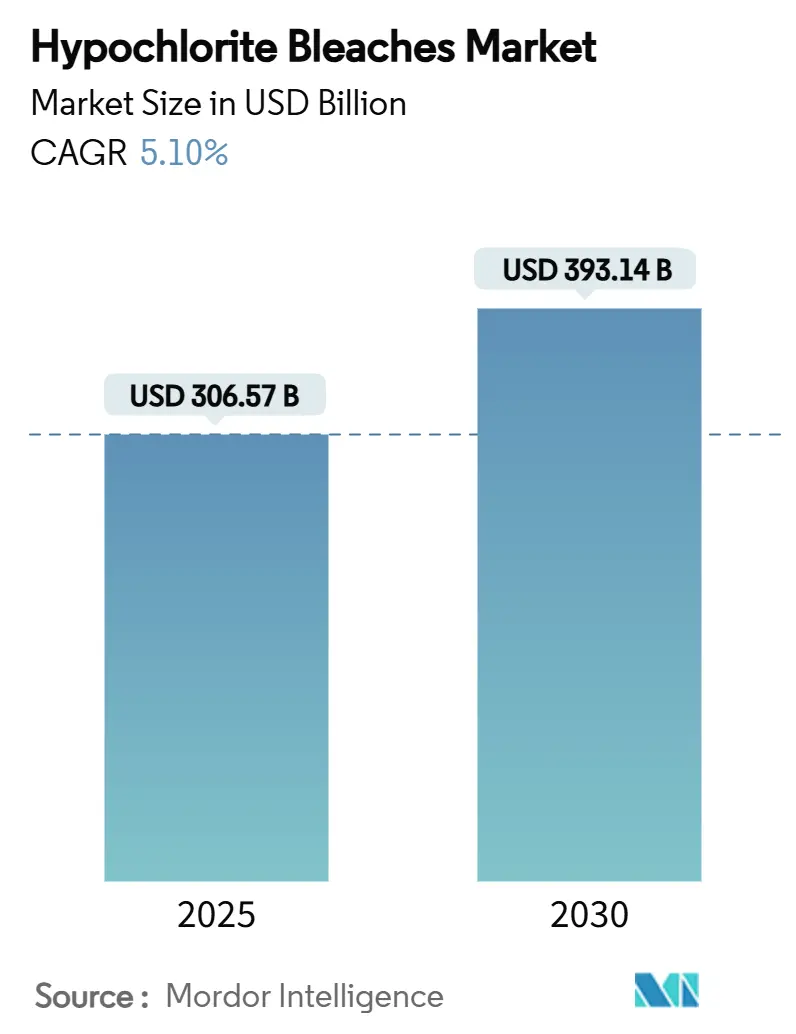

市場概要

市場規模は、2025年の3,065.7億米ドルから2030年には3,931.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.10%です。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

この成長は、特にアジア太平洋地域における地方自治体の水処理および廃水システムへのインフラ投資の増加に支えられています。これにより、塩素ガスからより安全な次亜塩素酸ナトリウム溶液への移行が進み、需要が高まっています。また、1工場あたり7,000万米ドルを超える現地生産への投資は、サプライチェーンの回復力を強化しています。エネルギー効率の高い膜電解槽は、従来の開放型セルと比較して電力使用量を15%削減しており、コスト削減に貢献しています。

規制面では、米国環境保護庁(EPA)による2024年の次亜塩素酸塩輸送に関する規制緩和や、欧州連合が次亜塩素酸カルシウムの殺生物製品ファミリーを2035年まで承認したことが、溶液の採用を後押ししています。しかし、過酸化物ベースの代替品が繊維およびパルプ漂白分野で人気を集めていることや、危険物規制による酸化剤の取り扱いコスト増加が、市場の競争圧力となっています。

主要なレポートのポイント

* 製品タイプ別: 次亜塩素酸ナトリウムが2024年に市場シェアの58.91%を占め、次亜塩素酸カルシウムは2030年までに5.73%の最速CAGRで成長すると予測されています。

* 形態別: 液体タイプが2024年に市場規模の73.56%を占め、固体タイプは2030年までに5.88%のCAGRで拡大すると予想されています。

* 用途別: 消毒剤が2024年に市場規模の45.35%を占め、養殖分野が2030年までに5.98%の主要なCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年に市場シェアの43.26%を占め、2030年までに5.67%のCAGRで成長すると予測されています。

世界のハイポクロライト漂白剤市場のトレンドと洞察(推進要因)

* 水処理・衛生支出の増加: 2033年までに世界の水インフラ支出が1兆米ドルに達する見込みであり、これは次亜塩素酸塩市場の成長を直接的に促進します。特にインドの「Jal Jeevan Mission」のような政府プログラムは、水処理化学品の需要を押し上げています。遠隔地の施設では、塩素ガスの輸送を不要にするオンサイト次亜塩素酸ナトリウム生成が好まれています。

* アジア新興国におけるパルプ・紙生産の急増: 中国やインドにおけるパルプ需要の増加は、アジアの製紙工場で次亜塩素酸塩市場を牽引しています。製紙工場では、塩素ガスからより安全な次亜塩素酸塩または二酸化塩素への移行が進み、排水中のAOX(吸着性有機ハロゲン化合物)を削減しつつ、輝度目標を達成しています。

* アフリカの繊維仕上げにおける生産能力の追加: 繊維投資家がアジア以外の調達先を多様化する中で、サハラ以南のアフリカが染色工場の拡張先として注目されています。次亜塩素酸塩漂白は、最小限のインフラで高い有効塩素含有量を提供できるため、熟練した化学物質の取り扱いが不足している工場に適しています。

* 遠隔地ユーティリティ向けオンサイト次亜塩素酸塩生成装置の展開: 膜電解槽は、エネルギー消費を15%削減し、塩の投入量を塩素1kgあたり1.85kgに抑えることで、運用コストを大幅に削減しています。香港ではDe Nora社が大規模な自治体プラント向けに20基のCECHLO-MSシステムを導入し、クイーンズランド州の病院ではeBooster技術が患者の安全確保に貢献しています。北米の水道事業体も塩素ガスからオンサイト次亜塩素酸塩生産への移行を進めています。

* 塩素ガス段階的廃止規制が次亜塩素酸塩に恩恵: EPAの2024年危険物規則は塩素ガスの使用を厳格化しており、次亜塩素酸塩の採用を促進しています。

世界のハイポクロライト漂白剤市場のトレンドと洞察(抑制要因)

* 過酸化物ベースの漂白化学品への移行: 過酸化水素は水と酸素に分解されるため、塩素化副生成物を排除でき、環境に配慮した製品を求める工場や染色工場に魅力的です。欧州の高級繊維メーカーは、過酸化物で漂白された綿に対して持続可能性プレミアムを支払っており、次亜塩素酸塩製品の市場シェアに圧力をかけています。

* 酸化性化学品の厳格な輸送・保管規則: 2024年に発効するDOT(米国運輸省)の更新規則により、区分5.1酸化剤の包装、表示、分離が強化され、次亜塩素酸塩の大量輸送の物流コストが増加しています。これにより、オンサイト生成の採用が加速し、市場内の流通パターンが変化しています。

* 高度酸化プロセス(オゾン/AOP)の成長: 紫外線/過酸化水素やオゾンを組み合わせた高度酸化プロセスは、難分解性有機物に対して次亜塩素酸塩よりも優れた性能を発揮し、次亜塩素酸塩市場を特殊なニッチ分野へと押しやっています。

* クロルアルカリバリューチェーンにおける脱炭素化圧力: クロルアルカリチェーン全体で推定5,500億米ドルの脱炭素化圧力がかかっており、特に欧州で顕著です。

セグメント分析

* 製品別:

* 次亜塩素酸ナトリウム: 2024年に市場の58.91%を占め、自治体の消毒や家庭用洗浄剤に広く使用されています。液体供給網と成熟したオンサイト生成システムに支えられています。膜電解槽システムは、濃度を7% w/wに高め、電力消費を15%削減し、電気化学的アップグレードに投資するプラント運営者にとって市場規模を拡大しています。

* 次亜塩素酸カルシウム: 年間5.73%の成長が予測されており、EUによるプールおよび飲料水処理への承認(2035年まで)が追い風となっています。安定性と65-70%の有効塩素含有量により、長期保存が必要な遠隔地の設備に適しています。

* 次亜塩素酸リチウムおよびカリウム塩: コストと特殊な産業ニーズにより、ニッチな市場に留まっています。

* 形態別:

* 液体タイプ: 2024年に市場の73.56%を占め、自動化されたプラントでの精密な投入に適しています。一般的な商業グレードは12.5-15%の有効塩素を含みますが、経年劣化により塩素酸塩のリスクが高まるため、鮮度管理ソリューションが求められます。

* 固体タイプ: 5.88%のCAGRで成長しており、輸送効率と保管安定性から、災害対応、養殖、地方の水供給計画などで需要が高まっています。特に養魚場では、病原菌制御閾値内で遊離塩素を維持する制御放出ブロックとして次亜塩素酸カルシウム錠剤の市場が拡大しています。

* 用途別:

* 消毒剤: 2024年に市場の45.35%を占め、飲料水処理、プール衛生、産業衛生など幅広い分野で使用されています。CDCの2024年モデル水生健康コードは、引き続き塩素ベースの消毒を義務付けており、安定した需要を支えています。

* 養殖: 2030年までに年間5.98%の成長が見込まれています。実験室での研究では、250 ppmの次亜塩素酸ナトリウムを30分間使用することでVibrio anguillarumを根絶できることが示されており、高密度養魚場の関心を集めています。

* パルプ、繊維、洗濯用途: 過酸化物や酵素技術からの代替圧力に直面しています。

地域分析

* アジア太平洋: 2024年に市場収益の43.26%を占め、2030年までに5.67%のCAGRで成長すると予測されています。政府による水ネットワークへの巨額投資や、地域のパルプ工場がより安全な漂白方法に移行していることが背景にあります。中国の製紙産業だけでも年間1,300万トンの木材パルプを消費しており、次亜塩素酸塩溶液の大きな需要を生み出しています。

* 北米: 成熟しつつも進化している市場です。EPAの2024年危険物規則は塩素ガスの使用を厳格化し、7,000万米ドルを超える現地漂白工場建設を促進しています。膜電解槽の改修によるエネルギー効率向上も、国内競争力を確保しています。

* 欧州: クロルアルカリチェーン全体で推定5,500億米ドルの脱炭素化圧力に直面していますが、次亜塩素酸塩に対する規制支援(次亜塩素酸カルシウムの承認など)が続いています。プラハ市がオンサイト次亜塩素酸ナトリウムに転換した事例は、安全性向上を示しています。

* 中東およびアフリカ: 新興市場ですが、繊維仕上げへの投資や水不足対策により、平均以上の成長潜在力を持っています。

競争環境

市場競争は中程度の集中度を示しており、Olin Corporation、Occidental Chemical、Lonza Groupなどの統合型クロルアルカリ大手と、De Nora、Electrolytic Technologiesなどの電解塩素化専門企業が競合しています。ANSA McALによるBLEACHTECHの3億2,700万米ドルでの買収は、カリブ海の塩素生産と米国の高純度漂白剤需要を結びつける地域統合の動きを示しています。

技術的リーダーシップは、塩の使用量を塩素1kgあたり1.85kgに削減し、CO₂排出量を15%削減する膜電解槽に集中しています。低炭素電気化学合成に関する研究は、水銀法や隔膜法と比較して90%の排出量削減を主張しており、次亜塩素酸塩市場を大きく変革する可能性があります。次亜塩素酸の金属浸出や新しい水処理経路に関する特許出願は、新たな収益源を開拓しています。成功の鍵は、設備、化学品、デジタル遠隔測定を統合したターンキーソリューションを提供し、ユーティリティが安全性と持続可能性の目標を達成できるよう支援することにあります。

ハイポクロライト漂白剤業界の主要企業

主要企業には、Nouryon、Tosoh Corporation、Olin Corporation、Occidental Chemical (OxyChem)、Clorox Companyなどが挙げられます。

最近の業界動向

* 2024年12月: 米国の化学品生産分野の新興企業であるChlorum Solutions USAは、アリゾナ州カサグランデに7,000万米ドル以上を投じて、次亜塩素酸ナトリウム(一般的に漂白剤として知られる)、塩酸、苛性ソーダを生産する最先端工場を建設する計画を発表しました。

* 2024年5月: Hangzhou ASIA Chemical Engineering Co., Ltdは、最先端の次亜塩素酸ナトリウム生産プラントを開設しました。この施設は、様々な産業用途に不可欠な化学化合物である次亜塩素酸ナトリウムの生産において、大きな飛躍を意味します。

次亜塩素酸塩漂白剤の世界市場レポート概要

本レポートは、次亜塩素酸塩漂白剤の世界市場に関する包括的な分析を提供しています。市場の仮定、定義、調査範囲、および調査方法を明確に示し、市場の全体像を把握することを目的としています。

エグゼクティブサマリー

市場は2025年に3億657万米ドルと評価されており、2025年から2030年にかけて年平均成長率(CAGR)5.10%で着実に拡大すると予測されています。地域別では、アジア太平洋地域が2024年に43.26%の最大シェアを占め、5.67%のCAGRで最も急速な成長を遂げています。製品カテゴリーでは、次亜塩素酸ナトリウムが58.91%のシェアで市場を牽引し、次いで次亜塩素酸カルシウムが5.73%のCAGRで最も速い成長を示しています。

市場概況

市場の動向を分析する「市場概況」セクションでは、市場の成長を促進する主要因と、その成長を抑制する要因が詳細に検討されています。

市場の推進要因:

主な推進要因として、以下の点が挙げられます。

1. 水処理・衛生支出の増加: 世界的な水処理および衛生インフラへの投資拡大が需要を押し上げています。

2. 新興アジアでのパルプ・紙生産の急増: アジア新興国におけるパルプ・紙産業の活発な生産が、漂白剤としての次亜塩素酸塩の消費を促進しています。

3. アフリカの繊維仕上げにおける生産能力増強: アフリカ地域での繊維仕上げ産業の拡大が、次亜塩素酸塩の利用を増加させています。

4. 遠隔地公益事業向け現場生成装置の導入: 遠隔地の公益事業で次亜塩素酸塩を現場で生成する装置の導入が進んでいます。

5. 塩素ガス廃止規制による恩恵: 塩素ガス使用規制の強化により、より安全な代替品である次亜塩素酸塩への移行が加速しています。

市場の阻害要因:

一方、市場の成長を抑制する要因としては、以下の点が指摘されています。

1. 過酸化物系漂白剤への移行: 漂白用途における過酸化物ベースの化学物質へのシフト。

2. 酸化性化学物質の厳格な輸送・保管規制: 厳格な規制が流通の課題となっています。

3. 高度酸化処理(オゾン/AOP)の成長: オゾンや高度酸化処理といった代替技術の進展。

4. クロルアルカリバリューチェーンへの脱炭素化圧力: 生産コストや供給に影響を及ぼす可能性のある脱炭素化への圧力。

バリューチェーン分析とポーターのファイブフォース

レポートでは、バリューチェーン分析とポーターのファイブフォース分析(サプライヤー・買い手の交渉力、新規参入者・代替品の脅威、競争の度合い)を通じて、市場の構造と競争環境を深く掘り下げています。

市場規模と成長予測

市場規模と成長予測は、以下の詳細なセグメントに基づいて分析されています。

* 製品別: 次亜塩素酸ナトリウム、次亜塩素酸カルシウム、次亜塩素酸リチウム、次亜塩素酸カリウム。

* 形態別: 液体、固体(顆粒/錠剤/粉末)。

* 用途別: パルプ・紙、消毒剤、繊維、養殖、洗濯用漂白剤、その他の用途。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEAN、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、ロシア、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、その他)。

これらの詳細なセグメンテーションにより、市場の多角的な視点からの理解が深まります。

競争環境

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルが提供されています。Aditya Birla Chemicals、AGC Chemicals、Arkema SA、Clorox Company、Olin Corporation、Tosoh Corporationなど、多数のグローバル企業が網羅されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳細に分析されています。

市場機会と将来展望

将来の展望として、未開拓の市場領域や満たされていないニーズの評価が行われています。特に、養殖産業からの需要増加が重要な市場機会として強調されており、今後の市場成長を牽引する可能性を秘めています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 水処理および衛生支出の増加

- 4.2.2 新興アジアにおけるパルプ・紙生産の急増

- 4.2.3 アフリカの繊維仕上げにおける生産能力の追加

- 4.2.4 遠隔地の公益事業向けオンサイト次亜塩素酸塩発生装置の展開

- 4.2.5 次亜塩素酸塩に恩恵をもたらす塩素ガス段階的廃止規制

-

4.3 市場の阻害要因

- 4.3.1 過酸化物ベースの漂白化学への移行の増加

- 4.3.2 酸化性化学物質に対する厳格な輸送および保管規則

- 4.3.3 高度酸化プロセス(オゾン/AOP)の成長

- 4.3.4 クロルアルカリバリューチェーンへの脱炭素化圧力

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 次亜塩素酸ナトリウム

- 5.1.2 次亜塩素酸カルシウム

- 5.1.3 次亜塩素酸リチウム

- 5.1.4 次亜塩素酸カリウム

-

5.2 形態別

- 5.2.1 液体

- 5.2.2 固体(顆粒/錠剤/粉末)

-

5.3 用途別

- 5.3.1 パルプ・紙

- 5.3.2 消毒剤

- 5.3.3 繊維

- 5.3.4 水産養殖

- 5.3.5 洗濯用漂白剤

- 5.3.6 その他の用途

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析(%)/ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 アディティア・ビルラ・ケミカルズ

- 6.4.2 AGCケミカルズ

- 6.4.3 アルケマSA

- 6.4.4 クロラム・ソリューションズUSA

- 6.4.5 クリーンウォーター1 Inc.

- 6.4.6 クロロックス・カンパニー

- 6.4.7 コベンティア・グループ

- 6.4.8 エコビズ Kft

- 6.4.9 エレクトロリティック・テクノロジーズLLC

- 6.4.10 杭州アジア化学工程有限公司

- 6.4.11 HTHプールズ(アーチ・ケミカルズ)

- 6.4.12 イノビン

- 6.4.13 JSC アバンガルド

- 6.4.14 ランクセスAG

- 6.4.15 ロンザ・グループ

- 6.4.16 ヌーリオン

- 6.4.17 オクシデンタル・ケミカル(オキシケム)

- 6.4.18 オデッセイ・マニュファクチャリング・カンパニー

- 6.4.19 オリン・コーポレーション

- 6.4.20 大阪ソーダ株式会社

- 6.4.21 石家荘新龍威化学

- 6.4.22 寿光天威化学

- 6.4.23 天津裕豊化学

- 6.4.24 東ソー株式会社

- 6.4.25 ユニオン・オーバーシーズ・エンタープライズ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

次亜塩素酸系漂白剤は、主に次亜塩素酸ナトリウムを有効成分とする強力な酸化作用を持つ漂白・除菌剤でございます。その強力な作用から、家庭用から産業用、医療用まで幅広い分野で利用されており、私たちの生活の衛生維持に不可欠な存在となっております。

まず、定義についてご説明いたします。次亜塩素酸系漂白剤の主成分は、水酸化ナトリウムと塩素ガスを反応させて生成される次亜塩素酸ナトリウム(NaClO)でございます。この化合物は水中で次亜塩素酸イオン(ClO⁻)を生成し、これが非常に強い酸化力を発揮します。この酸化力によって、色素分子を分解して漂白効果をもたらし、また微生物の細胞壁や酵素を破壊することで除菌・殺菌効果を発揮いたします。特に、細菌、ウイルス、カビなど広範囲の微生物に対して有効であることが知られております。

次に、種類についてでございます。次亜塩素酸系漂白剤は、主に液体の形態で流通しております。家庭用としては、衣料用漂白剤(白物衣料専用)、台所用漂白剤、浴室用カビ取り剤などがございます。これらは用途に応じて次亜塩素酸ナトリウムの濃度が調整されており、一般的に衣料用が約5~6%、台所用や浴室用が約1~6%程度の濃度で配合されております。また、業務用や産業用としては、より高濃度の製品(例えば、約10~12%)が、食品工場での殺菌消毒、医療機関での器具や環境の消毒、プールの水質管理、水道水の消毒などに用いられております。固形タイプや粉末タイプも一部存在しますが、液体の安定性や使いやすさから、液体が主流となっております。

用途は非常に多岐にわたります。家庭では、白物衣料の黄ばみや黒ずみの除去、シミ抜きに用いられます。また、台所のまな板やふきん、食器の除菌・漂白、排水口のヌメリ取り、浴室のタイルのカビ除去など、衛生管理全般に活用されております。特に、食中毒の原因となる細菌やウイルスへの効果が高いため、食品衛生の観点からも重要でございます。産業分野では、食品加工工場での製造ラインや設備の殺菌消毒、野菜や果物の洗浄殺菌、畜産・水産加工場での衛生管理に不可欠です。医療機関では、院内感染対策として、床や壁、医療器具の消毒に広く使用されております。さらに、公共のプールや温泉施設での水質管理、上下水道の消毒にも利用され、公衆衛生の維持に大きく貢献しております。

関連技術についてでございます。次亜塩素酸系漂白剤の作用メカニズムは、その強力な酸化力にあります。この酸化力は、色素の分子構造を破壊し、無色化することで漂白効果を発揮します。また、微生物に対しては、細胞膜を損傷させ、細胞内のタンパク質や核酸を変性させることで、その機能を停止させ、死滅させます。この広範囲な殺菌スペクトルが、多くの分野で重宝される理由でございます。しかし、その強力さゆえに、使用上の注意点も多くございます。酸性の洗剤と混合すると有毒な塩素ガスが発生するため、絶対に混ぜてはならないという警告は広く知られております。また、金属を腐食させたり、色柄物の衣料を脱色させたりする性質もございます。これらの問題を解決するため、近年では、安定剤を配合して保存性を高めたり、界面活性剤を加えて洗浄力を向上させたり、増粘剤を配合して垂直面への密着性を高めたりする技術が開発されております。さらに、次亜塩素酸ナトリウムの濃度を低く抑えつつ、他の成分との相乗効果で除菌・漂白効果を高める製品も登場しております。

市場背景としましては、次亜塩素酸系漂白剤は、その高い効果と比較的安価な製造コストから、長年にわたり広く利用されてきました。特に、感染症の流行期や衛生意識の高まりとともに、その需要は増加する傾向にございます。COVID-19パンデミックの際には、家庭や公共施設での消毒需要が急増し、改めてその重要性が認識されました。主要なメーカーとしては、花王、ライオン、ジョンソン、ユニリーバなど、国内外の大手日用品メーカーが家庭用製品を展開しております。業務用としては、専門の化学品メーカーが供給しており、食品衛生や医療衛生の分野で不可欠な存在となっております。一方で、環境への影響や安全性に関する懸念から、酸素系漂白剤やアルコール系消毒剤、過酸化水素など、他の除菌・漂白剤も普及しておりますが、次亜塩素酸系漂白剤の広範な効果とコストパフォーマンスは依然として高く評価されております。

将来の展望としましては、次亜塩素酸系漂白剤は、その基本的な有効性と経済性から、今後も衛生管理の重要なツールであり続けると考えられます。しかし、環境負荷の低減や安全性の一層の向上に向けた研究開発が進められるでしょう。例えば、より安定性の高い製剤の開発、使用時の塩素ガス発生を抑制する技術、排水中の有害物質生成を最小限に抑える技術などが挙げられます。また、IoT技術との融合により、自動で適切な濃度を供給するシステムや、使用状況をモニタリングするスマートデバイスとの連携も考えられます。さらに、特定のウイルスや細菌に特化した効果を持つ、よりターゲットを絞った製品の開発も進むかもしれません。消費者の安全意識や環境意識の高まりに応える形で、より使いやすく、より安全で、より環境に優しい次亜塩素酸系漂白剤の開発が期待されております。同時に、その強力な効果を維持しつつ、他の素材への影響を最小限に抑える技術革新も重要な課題となるでしょう。