アイスクリーム市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## アイスクリーム世界市場調査レポート詳細要約

### 1. 市場概要

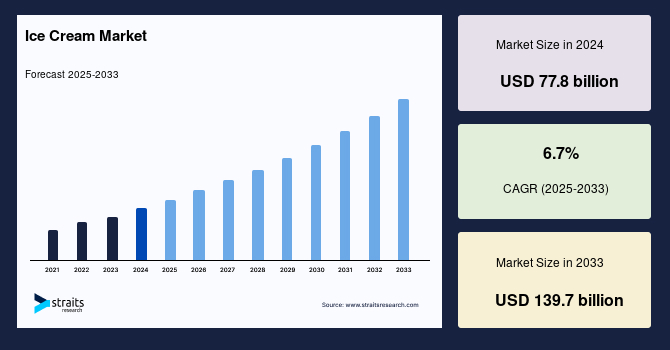

世界の**アイスクリーム**市場は、2024年に778億米ドルの規模に達し、2025年には794億米ドル、そして2033年までには1,397億米ドルに成長すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は6.7%と見込まれています。**アイスクリーム**は、牛乳、クリーム、砂糖などの乳製品を主原料とし、これにフレーバーや果物、ナッツ、チョコレートなどの混ぜ物を加えて作られる冷凍デザートです。混合物を凍結させながら攪拌することで空気を抱き込み、氷の結晶化を防ぎ、なめらかでクリーミーな食感を生み出します。数え切れないほどのフレーバーとスタイルが存在し、世界中で愛される人気のデザートであり、ヴィーガンや乳糖不耐症の消費者のためには植物ベースの代替品も製造されています。

世界の**アイスクリーム**市場は、消費者の嗜好の変化と製品開発における革新によって推進される、極めてダイナミックな分野です。この市場には、伝統的な乳製品ベースの**アイスクリーム**に加え、乳糖フリーの代替品、植物ベースの選択肢、さらには果物、ナッツ、プロバイオティクスなどの健康的な成分を強化した機能性タイプも含まれます。市場は、贅沢なご褒美を求める消費者から、健康志向の代替品を求める消費者まで、多様なニーズに応えています。

現在、この業界は世界的に著しい成長を遂げており、「クリーンラベル」成分と持続可能性への関心が高まっています。さらに、健康とウェルネスへの傾向の高まりが市場の様相を大きく変えています。消費者は、食生活の目標を犠牲にすることなく贅沢を楽しめる製品をますます求めるようになっています。これにより、低糖、高タンパク、乳糖フリーの**アイスクリーム**といったカテゴリーが成長しています。例えば、2024年にはユニリーバがフィットネス志向のセグメントに対応するため、低カロリーの「マグナムプロテイン**アイスクリーム**」シリーズを発売しました。また、ヴィーガン食の人気上昇を背景に、植物ベースの**アイスクリーム**に対する需要も高まっています。企業は持続可能な慣行とクリーンラベル製品にも注力しています。

乳糖フリーの**アイスクリーム**は、市場で急速に成長しているセグメントです。乳糖フリーおよび乳糖を減らした**アイスクリーム**は、通常、従来の乳製品**アイスクリーム**と同じ生産ラインを使用して製造されます。消費者は、乳糖不耐症や植物ベースの食生活への嗜好から、乳製品代替品を求めています。欧州の消費者の約25%が、伝統的な品種よりも乳糖フリーの**アイスクリーム**を好んでいます。メーカーは、通常の**アイスクリーム**のクリーミーな食感を維持しつつ乳糖を除去するために、レシピの調整に注力しています。さらに、北米と欧州では、追加の健康上の利点を提供する機能性食品を消費者が優先する傾向にあるため、高タンパク**アイスクリーム**の需要も急増しています。ブランドは、このトレンドに乗じて、タンパク質、食物繊維、プロバイオティクスを強化した**アイスクリーム**を導入し、より広範な健康志向の動きと歩調を合わせています。

### 2. 市場の牽引要因 (Market Drivers)

**アイスクリーム**市場の成長を牽引する主要因は多岐にわたります。まず、「より健康的で地元産の贅沢品」という**アイスクリーム**の認識が高まっていることが大きな推進力となっています。米国、ドイツ、フランスなどの国々では、オーガニック成分や革新的なフレーバーを使用したプレミアムで職人技が光る**アイスクリーム**へのシフトが見られます。これは、消費者が単なる甘いデザートとしてだけでなく、品質と製法にこだわった特別な体験を求めるようになったことを示しています。

加えて、消費者は自身の文化的嗜好を反映したユニークなフレーバー体験を求めています。2024年にハーゲンダッツが柚子や黒ごまといったエキゾチックな食材を特徴とする限定フレーバーを発売したことは、このトレンドを明確に示しています。これは、グローバル化が進む中で、伝統的なフレーバーだけでなく、多様な文化に根ざした新しい味覚への探求心が消費者の購買意欲を刺激していることを意味します。

乳糖フリーの**アイスクリーム**セグメントも急速に成長しており、市場の重要な牽引役となっています。乳糖不耐症や植物ベースの食生活への関心の高まりにより、乳製品代替品を求める消費者が増加しています。特に欧州では、消費者の約25%が伝統的な**アイスクリーム**よりも乳糖フリーの**アイスクリーム**を好むという調査結果があり、この需要の大きさが伺えます。メーカーは、乳糖を除去しつつも、従来の**アイスクリーム**が持つ豊かなクリーミーな食感を維持するためのレシピ調整に力を入れています。これは、消費者が健康上の配慮から製品を選択する際にも、味や食感の満足度を妥協したくないという強い願望があることを示しています。

さらに、機能性食品への需要の高まりに伴い、北米および欧州では高タンパク**アイスクリーム**の需要が急増しています。消費者は、追加の健康上の利点を提供する食品を優先する傾向があり、これに応える形で、ブランドはプロテイン、食物繊維、プロバイオティクスを強化した**アイスクリーム**を積極的に導入しています。これは、単なるデザートとしてだけでなく、栄養補給や健康維持の手段としても**アイスクリーム**が消費されるという、市場の新たな側面を開拓しています。

### 3. 市場の阻害要因 (Market Restraints)

**アイスクリーム**市場には、その成長を抑制するいくつかの重要な要因も存在します。最も顕著なのは、**アイスクリーム**に多く含まれる糖分と脂肪分が、糖尿病や肥満といった慢性疾患、さらにはメタボリックシンドロームや非アルコール性脂肪肝疾患などの健康リスクを引き起こす可能性があるという点です。これらの疾患は、長期的に見て全身の健康と生活の質に深刻な影響を及ぼす可能性があります。

また、乳糖不耐症を持つ個人にとっては、**アイスクリーム**の摂取が消化器系の不快感、具体的には膨満感、ガス、下痢などを引き起こすことがあります。**アイスクリーム**に含まれる乳糖は、乳製品に含まれる糖の一種であり、乳糖分解酵素であるラクターゼが不足している人にとっては消化が困難です。

これらの健康問題に対する意識の高まりは、多くの消費者に、より健康的な代替品を求める動機を与えています。消費者の間で健康に対する関心が高まるにつれて、高糖・高脂肪の製品を避ける傾向が強まり、これが伝統的な**アイスクリーム**の消費量に影響を与える可能性があります。

このような状況に対し、ブランドは、糖分や脂肪分を減らした**アイスクリーム**の開発で対応しています。例えば、2024年にはブレイヤーズ・デライツが、低炭水化物ダイエットを実践する消費者をターゲットに、ケトフレンドリーで砂糖不使用の**アイスクリーム**シリーズを導入しました。これは、市場の阻害要因を克服し、新たな消費者層を開拓するためのメーカー側の努力を示していますが、依然として伝統的な**アイスクリーム**の健康イメージが市場全体に与える影響は無視できません。

### 4. 市場機会 (Market Opportunities)

**アイスクリーム**市場には、将来の成長を促す多くの魅力的な機会が存在します。まず、ヴィーガン人口の増加と植物ベースの代替品に対する需要の高まりは、市場にとって極めて大きな機会を提供しています。乳製品を使用しない**アイスクリーム**は、乳糖不耐症の消費者に加えて、倫理的、環境的、健康的な理由からヴィーガン食を選択する人々に広く受け入れられています。このセグメントは今後も拡大し続けると予想され、メーカーにとっては新しい製品ラインを開発し、多様なフレーバーやテクスチャーを提供することで、新たな顧客層を獲得するチャンスとなります。

次に、ビタミン、プロバイオティクス、抗酸化物質などを豊富に含んだ機能性ジェラートの人気が高まっています。これは、消費者が単なるデザートとしてだけでなく、追加の健康効果を期待して食品を選ぶ傾向が強まっていることを反映しています。腸内環境の改善や免疫力向上といった健康意識の高まりが、このような機能性**アイスクリーム**への需要を促進しています。

さらに、持続可能性を重視するブランドを消費者が積極的に支持する傾向が強まっています。生分解性パッケージの使用やオーガニック成分の調達など、環境に配慮した慣行を採用する企業は、競争上の優位性を獲得しています。ユニリーバが2025年までにパッケージを100%リサイクル可能なものにするというコミットメントは、業界におけるベンチマークとなっており、他の企業もこれに追随することで、ブランドイメージ向上と売上増加の両方を見込むことができます。

これらのトレンドに加え、消費者の嗜好の進化、健康志向の高まり、そしてプレミアムオプションの採用意欲が、市場の継続的な成長を後押しします。メーカーは、革新的なフレーバーや製品の多様化を通じて、これらの機会を最大限に活用し、市場における競争力を強化することが求められます。特に、低糖、低カロリーといったより健康的な代替品の開発は、健康意識の高い消費者層を惹きつける上で不可欠な戦略となるでしょう。

### 5. セグメント分析 (Segment Analysis)

#### 5.1. 地域別分析 (Regional Analysis)

**欧州**は、世界の**アイスクリーム**市場において確固たる地位を築いており、主要なプレーヤーとしての役割を果たしています。この地域では、市場が年間約5%の成長を続けると予測されています。欧州市場の成長を牽引する主要トレンドの一つは、より自然で健康志向の選択肢に対する需要の増加です。最近の調査では、消費者の9.6%が添加物や保存料を含まない製品を好むと回答しており、これはより健康的でクリーンラベル製品へのシフトを明確に示しています。低糖、低脂肪、高タンパクの**アイスクリーム**に対する消費者の需要の高まりは、多くの主要メーカーに革新と新しい嗜好への適応を促しています。

欧州各国の政府も、持続可能性と健康を促進するイニシアチブを通じて市場を支援しています。例えば、欧州連合の「ファーム・トゥ・フォーク」戦略は、食品システムを公正で健康的、かつ環境に優しいものにすることを目指しており、これがメーカーに植物ベースやオーガニックの選択肢を開発するよう奨励し、健康志向の消費者の拡大するセグメントに対応しています。ネスレ、ユニリーバ、ハーゲンダッツといった欧州の主要市場プレーヤーは、これらのトレンドに対応し、乳製品不使用や減糖オプションを含む製品提供を多様化し、健康的な選択肢への需要増加に応えるためにポートフォリオを拡大しています。アナリストによると、ドイツ、イタリア、フランス、英国などの国々が、この地域の市場拡大を大きく牽引しており、これは主要メーカーの存在と業界における研究開発への継続的な注力に起因しています。

**北米**は、冷凍デザートに対する長年の文化的愛着と、フレーバーおよび製品多様性における継続的な革新に牽引され、世界市場で最も急速に成長する地域となることが予想されています。米国が市場をリードしており、**アイスクリーム**の消費はアメリカ文化に深く根付いています。アメリカ人は年間約20ポンド(約4ガロン)の**アイスクリーム**を消費し、毎年7月には「全国**アイスクリーム**月間」として祝われています。**アイスクリーム**へのこの文化的愛着と、新しいフレーバーや体験に対する絶え間ない需要が、北米市場の成長を継続的に推進しています。米国市場は、バニラ、チョコレート、ストロベリーといった伝統的なフレーバーへの嗜好が強く、特にバニラが最も人気があります。しかし、ミントチョコレートチップ、バターピーカン、クッキー&クリームといった地域特有のフレーバーも大きな支持を得ています。伝統的な**アイスクリーム**に加え、北米市場ではプレミアムおよび職人技が光る**アイスクリーム**も力強い成長を遂げており、消費者は高品質で革新的な製品により多くを支払うことをいとわない傾向にあります。北米市場では、プレミアム**アイスクリーム**とレギュラー**アイスクリーム**のセグメントが市場の約80%を占めています。

**アジア太平洋**地域は、近年、特に中国が業界を牽引してきました。2022年には、中国だけで43億リットルという驚異的な**アイスクリーム**販売量を記録しています。アジア太平洋地域およびラテンアメリカにおける中間層の増加も、特に都市部において乳製品ベースの**アイスクリーム**の需要を押し上げています。

#### 5.2. フレーバー別 (By Flavor)

フレーバーセグメントでは、**チョコレート**が市場を支配し、最大の収益シェアを占めています。チョコレート風味の**アイスクリーム**は、世界中で愛される贅沢品であり、快適さ、ノスタルジー、特別なご褒美を求める消費者にとって、豊かで満足感のある体験を提供します。このフレーバーは、あらゆる年齢層の幅広い層にアピールし、お祝い事や家族の集まりで特に人気があります。メーカーは、新しい消費者を惹きつけるために、塩キャラメルチョコレートやチョコレートココナッツブレンドのようなフレーバーを積極的に試しています。世界的に見ても、チョコレートフレーバーは幅広い消費者の共感を呼び、国内外のブランドにとって主要な焦点となっています。

#### 5.3. 流通チャネル別 (By Distribution Channel)

流通チャネル別では、**スーパーマーケットおよびハイパーマーケット**が最も大きな収益を上げ、市場を支配しています。これらの店舗は、幅広い製品品揃え、手頃な価格、利便性から、購入場所として最も人気があります。一つの屋根の下で主流ブランドからニッチブランドまでを提供し、多様な消費者層を惹きつけています。スーパーマーケットにおけるアクセシビリティと、割引やプロモーションの利用可能性は、多くの買い物客にとって好ましい選択肢となっています。**アイスクリーム**は衝動買いされることが多く、店内の適切な場所に配置されたプロモーションやディスプレイが売上を大幅に押し上げています。また、小売業者が競争力のある価格で自社の**アイスクリーム**ラインを導入することで、プライベートブランドも人気を集めています。例えば、2025年にはウォルマートがオーガニックおよび植物ベースのオプションを特徴とするプライベートブランドの**アイスクリーム**ラインを立ち上げ、健康志向の消費者の注目を集めることに成功しました。

#### 5.4. パッケージタイプ別 (By Packaging Type)

パッケージタイプ別では、**カップ/容器**セグメントが最も大きな市場収益を占め、大量購入の主要な選択肢となっています。カップ/容器は、その利便性、保管のしやすさ、そして長い賞味期限から、家族やグループでの消費に理想的です。これらの要因は、家庭での贅沢やシェアリングに適した選択肢となっています。大容量のカップ/容器は、シングルサーブオプションと比較して費用対効果が高く、より優れた価値を提供します。持続可能性のトレンドもこのセグメントでの革新を推進しており、生分解性やリサイクル可能なカップ/容器といった環境に優しいパッケージングソリューションへの関心が高まっています。カップ/容器は、層状のフレーバーを持つプレミアム**アイスクリーム**によく使用され、消費者が一度の購入で様々な味を探索することを可能にします。ベン&ジェリーズは、ユニークなカップ/容器デザインとフレーバーを提供しつつ、持続可能な素材や製品の品質と環境への配慮を強調する目を引くグラフィックを取り入れることで、この分野をリードするイノベーターとなっています。

#### 5.5. 製品タイプ別 (By Product Type)

製品タイプ別では、**乳製品ベースの**アイスクリームが市場で最高の収益シェアを占めています。クリーミーな食感、豊かな味わい、栄養価で知られる乳製品ベースの**アイスクリーム**は、贅沢なご褒美として、またプロバイオティクスや栄養素を強化した機能性デザートとして広く消費されています。プロバイオティクスが豊富な**アイスクリーム**やフローズンヨーグルトに対する需要の増加は、消費者が腸の健康上の利点を求めるにつれて、健康および機能性食品のトレンドと一致しています。プレミアム化も主要な推進要因の一つであり、消費者は乳脂肪分が高く、オーガニック成分を使用した高品質の乳製品ベースの**アイスクリーム**により多くを支払うことをいとわない傾向があります。さらに、アジア太平洋地域およびラテンアメリカにおける中間層の増加が、特に都市部での乳製品ベースの**アイスクリーム**の需要を押し上げています。2024年には、ネスレが健康志向の消費者をターゲットに、プロバイオティクスを添加し低脂肪オプションを含む機能性乳製品ベース**アイスクリーム**のシリーズを発売しました。

### 6. 競争環境 (Competitive Landscape)

世界の**アイスクリーム**市場は、ユニリーバ、ネスレ、マクドナルド、ドライヤーズ、ロッテグループといった大手企業によって支配されています。市場の成長潜在力の主要な理由の一つは、プレミアムおよび職人技が光る**アイスクリーム**に対する需要の増加です。消費者は、高品質でユニークなフレーバーや成分に対してより多くを支払うことをいとわない傾向があります。このトレンドは、小規模な**アイスクリーム**メーカーの台頭を促し、彼らがこの需要に応えることを可能にしています。

そのため、メーカーは革新的でユニークな**アイスクリーム**フレーバーの創造と製品品質の維持に注力しています。また、非乳製品およびヴィーガン**アイスクリーム**オプションや、砂糖が少なくカロリーの低いより健康的な代替品に対する需要も高まっており、これにより世界の市場におけるメーカーに有利な機会が生まれています。これらの企業は、製品の多様化、持続可能な慣行の導入、ターゲット層に合わせたマーケティング戦略を通じて、市場での競争優位性を確立しようとしています。

### 7. アナリストの見解 (Analyst’s Insights)

アナリストの見解によれば、世界の**アイスクリーム**市場は著しい成長を経験しており、特に欧州ではドイツ、イタリア、フランス、英国などの国々が市場の拡大を大きく牽引しています。この成長は、主要メーカーの存在と業界における研究開発への継続的な注力に起因すると考えられます。

加えて、健康とウェルネスに対する消費者の意識の高まりが、市場に有利な機会を創出しており、低カロリーおよび植物ベースの**アイスクリーム**に対する需要が上昇しています。このトレンドは、あらゆる年齢層の消費者にアピールし、幅広い層に支持されると予想されます。

北米では、プレミアム**アイスクリーム**とレギュラー**アイスクリーム**のセグメントが市場の約80%を占めています。アジア太平洋地域、特に中国は、近年業界を支配しており、2022年には43億リットルという驚異的な**アイスクリーム**販売量を記録しました。

フレーバーや製品提供における継続的な革新と多様化、消費者の嗜好の変化、そして健康志向およびプレミアムオプションの採用増加によって、市場は今後も成長すると予想されます。これらの要因が組み合わさることで、**アイスクリーム**市場は将来にわたって堅調な拡大を続けるでしょう。

Report Coverage & Structure

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

-

市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

-

市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

-

市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

-

規制枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

-

グローバル アイスクリーム市場規模分析

-

グローバル アイスクリーム市場の紹介

-

フレーバー別

- はじめに

- フレーバー別(金額)

-

チョコレート

- 金額別

-

バニラ

- 金額別

-

フルーツ

- 金額別

-

その他

- 金額別

-

パッケージ別

- はじめに

- パッケージ別(金額)

-

カートン

- 金額別

-

タブ

- 金額別

-

カップ

- 金額別

-

コーン

- 金額別

-

バー

- 金額別

-

スティック

- 金額別

-

その他

- 金額別

-

カテゴリ別

- はじめに

- カテゴリ別(金額)

-

乳製品

- 金額別

-

ヴィーガン

- 金額別

-

流通チャネル別

- はじめに

- 流通チャネル別(金額)

-

スーパーマーケット/ハイパーマーケット

- 金額別

-

専門店

- 金額別

-

オンライン

- 金額別

-

その他

- 金額別

-

フレーバー別

-

グローバル アイスクリーム市場の紹介

-

北米市場分析

- はじめに

-

フレーバー別

- はじめに

- フレーバー別(金額)

-

チョコレート

- 金額別

-

バニラ

- 金額別

-

フルーツ

- 金額別

-

その他

- 金額別

-

パッケージ別

- はじめに

- パッケージ別(金額)

-

カートン

- 金額別

-

タブ

- 金額別

-

カップ

- 金額別

-

コーン

- 金額別

-

バー

- 金額別

-

スティック

- 金額別

-

その他

- 金額別

-

カテゴリ別

- はじめに

- カテゴリ別(金額)

-

乳製品

- 金額別

-

ヴィーガン

- 金額別

-

流通チャネル別

- はじめに

- 流通チャネル別(金額)

-

スーパーマーケット/ハイパーマーケット

- 金額別

-

専門店

- 金額別

-

オンライン

- 金額別

-

その他

- 金額別

-

U.S.

-

フレーバー別

- はじめに

- フレーバー別(金額)

-

チョコレート

- 金額別

-

バニラ

- 金額別

-

フルーツ

- 金額別

-

その他

- 金額別

-

パッケージ別

- はじめに

- パッケージ別(金額)

-

カートン

- 金額別

-

タブ

- 金額別

-

カップ

- 金額別

-

コーン

- 金額別

-

バー

- 金額別

-

スティック

- 金額別

-

その他

- 金額別

-

カテゴリ別

- はじめに

- カテゴリ別(金額)

-

乳製品

- 金額別

-

ヴィーガン

- 金額別

-

流通チャネル別

- はじめに

- 流通チャネル別(金額)

-

スーパーマーケット/ハイパーマーケット

- 金額別

-

専門店

- 金額別

-

オンライン

- 金額別

-

その他

- 金額別

-

フレーバー別

- カナダ

-

ヨーロッパ市場分析

- はじめに

-

フレーバー別

- はじめに

- フレーバー別(金額)

-

チョコレート

- 金額別

-

バニラ

- 金額別

-

フルーツ

- 金額別

-

その他

- 金額別

-

パッケージ別

- はじめに

- パッケージ別(金額)

-

カートン

- 金額別

-

タブ

- 金額別

-

カップ

- 金額別

-

コーン

- 金額別

-

バー

- 金額別

-

スティック

- 金額別

-

その他

- 金額別

-

カテゴリ別

- はじめに

- カテゴリ別(金額)

-

乳製品

- 金額別

-

ヴィーガン

- 金額別

-

流通チャネル別

- はじめに

- 流通チャネル別(金額)

-

スーパーマーケット/ハイパーマーケット

- 金額別

-

専門店

- 金額別

-

オンライン

- 金額別

-

その他

- 金額別

-

U.K.

-

フレーバー別

- はじめに

- フレーバー別(金額)

-

チョコレート

- 金額別

-

バニラ

- 金額別

-

フルーツ

- 金額別

-

その他

- 金額別

-

パッケージ別

- はじめに

- パッケージ別(金額)

-

カートン

- 金額別

-

タブ

- 金額別

-

カップ

- 金額別

-

コーン

- 金額別

-

バー

- 金額別

-

スティック

- 金額別

-

その他

- 金額別

-

カテゴリ別

- はじめに

- カテゴリ別(金額)

-

乳製品

- 金額別

-

ヴィーガン

- 金額別

-

流通チャネル別

- はじめに

- 流通チャネル別(金額)

-

スーパーマーケット/ハイパーマーケット

- 金額別

-

専門店

- 金額別

-

オンライン

- 金額別

-

その他

- 金額別

-

フレーバー別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

-

APAC市場分析

- はじめに

-

フレーバー別

- はじめに

- フレーバー別(金額)

-

チョコレート

- 金額別

-

バニラ

- 金額別

-

フルーツ

- 金額別

-

その他

- 金額別

-

パッケージ別

- はじめに

- パッケージ別(金額)

-

カートン

- 金額別

-

タブ

- 金額別

-

カップ

- 金額別

-

コーン

- 金額別

-

バー

- 金額別

-

スティック

- 金額別

-

その他

- 金額別

-

カテゴリ別

- はじめに

- カテゴリ別(金額)

-

乳製品

- 金額別

-

ヴィーガン

- 金額別

-

流通チャネル別

- はじめに

- 流通チャネル別(金額)

-

スーパーマーケット/ハイパーマーケット

- 金額別

-

専門店

- 金額別

-

オンライン

- 金額別

-

その他

- 金額別

-

中国

-

フレーバー別

- はじめに

- フレーバー別(金額)

-

チョコレート

- 金額別

-

バニラ

- 金額別

-

フルーツ

- 金額別

-

その他

- 金額別

-

パッケージ別

- はじめに

- パッケージ別(金額)

-

カートン

- 金額別

-

タブ

- 金額別

-

カップ

- 金額別

-

コーン

- 金額別

-

バー

- 金額別

-

スティック

- 金額別

-

その他

- 金額別

-

カテゴリ別

- はじめに

- カテゴリ別(金額)

-

乳製品

- 金額別

-

ヴィーガン

- 金額別

-

流通チャネル別

- はじめに

- 流通チャネル別(金額)

-

スーパーマーケット/ハイパーマーケット

- 金額別

-

専門店

- 金額別

-

オンライン

- 金額別

-

その他

- 金額別

-

フレーバー別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

-

中東およびアフリカ市場分析

- はじめに

-

フレーバー別

- はじめに

- フレーバー別(金額)

-

チョコレート

- 金額別

-

バニラ

- 金額別

-

フルーツ

- 金額別

-

その他

- 金額別

-

パッケージ別

- はじめに

- パッケージ別(金額)

-

カートン

- 金額別

-

タブ

- 金額別

-

カップ

- 金額別

-

コーン

- 金額別

-

バー

- 金額別

-

スティック

- 金額別

-

その他

- 金額別

-

カテゴリ別

- はじめに

- カテゴリ別(金額)

-

乳製品

- 金額別

-

ヴィーガン

- 金額別

-

流通チャネル別

- はじめに

- 流通チャネル別(金額)

-

スーパーマーケット/ハイパーマーケット

- 金額別

-

専門店

- 金額別

-

オンライン

- 金額別

-

その他

- 金額別

-

UAE

-

フレーバー別

- はじめに

- フレーバー別(金額)

-

チョコレート

- 金額別

-

バニラ

- 金額別

-

フルーツ

- 金額別

-

その他

- 金額別

-

パッケージ別

- はじめに

- パッケージ別(金額)

-

カートン

- 金額別

-

タブ

- 金額別

-

カップ

- 金額別

-

コーン

- 金額別

-

バー

- 金額別

-

スティック

- 金額別

-

その他

- 金額別

-

カテゴリ別

- はじめに

- カテゴリ別(金額)

-

乳製品

- 金額別

-

ヴィーガン

- 金額別

-

流通チャネル別

- はじめに

- 流通チャネル別(金額)

-

スーパーマーケット/ハイパーマーケット

- 金額別

-

専門店

- 金額別

-

オンライン

- 金額別

-

その他

- 金額別

-

フレーバー別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

-

LATAM市場分析

- はじめに

-

フレーバー別

- はじめに

- フレーバー別(金額)

-

チョコレート

- 金額別

-

バニラ

- 金額別

-

フルーツ

- 金額別

-

その他

- 金額別

-

パッケージ別

- はじめに

- パッケージ別(金額)

-

カートン

- 金額別

-

タブ

- 金額別

-

カップ

- 金額別

-

コーン

- 金額別

-

バー

- 金額別

-

スティック

- 金額別

-

その他

- 金額別

-

カテゴリ別

- はじめに

- カテゴリ別(金額)

-

乳製品

- 金額別

-

ヴィーガン

- 金額別

-

流通チャネル別

- はじめに

- 流通チャネル別(金額)

-

スーパーマーケット/ハイパーマーケット

- 金額別

-

専門店

- 金額別

-

オンライン

- 金額別

-

その他

- 金額別

-

ブラジル

-

フレーバー別

- はじめに

- フレーバー別(金額)

-

チョコレート

- 金額別

-

バニラ

- 金額別

-

フルーツ

- 金額別

-

その他

- 金額別

-

パッケージ別

- はじめに

- パッケージ別(金額)

-

カートン

- 金額別

-

タブ

- 金額別

-

カップ

- 金額別

-

コーン

- 金額別

-

バー

- 金額別

-

スティック

- 金額別

-

その他

- 金額別

-

カテゴリ別

- はじめに

- カテゴリ別(金額)

-

乳製品

- 金額別

-

ヴィーガン

- 金額別

-

流通チャネル別

- はじめに

- 流通チャネル別(金額)

-

スーパーマーケット/ハイパーマーケット

- 金額別

-

専門店

- 金額別

-

オンライン

- 金額別

-

その他

- 金額別

-

フレーバー別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

-

競合情勢

- アイスクリーム市場のプレーヤー別シェア

- M&A契約とコラボレーション分析

-

市場プレーヤー評価

- Nestle S.A.

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- Unilever Group

- General Mills

- Amul

- Dunkin Brands

- Blue Bell Creameries

- Dairy Queen

- Dairy Farmers of America Inc.

- Cold Stone Creamery

- Danone S.A.

- ベン&ジェリーズ

- Havmore

- Vadilal

- DMK Ice Cream

- Froneri Ice Cream

- Nestle S.A.

-

調査方法論

-

調査データ

- 二次データ

- 主要二次情報源

- 二次情報源からの主要データ

-

一次データ

- 一次情報源からの主要データ

- 一次調査の内訳

-

二次および一次調査

- 主要な業界インサイト

-

市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

-

調査の仮定

- 仮定

- 制約

- リスク評価

-

調査データ

-

付録

- 討議ガイド

- カスタマイズオプション

- 関連レポート

*** 本調査レポートに関するお問い合わせ ***

アイスクリームは、牛乳やクリームなどの乳製品を主成分とし、砂糖、香料などを加えて冷却しながら撹拌し、空気を含ませて凍結させた冷菓の総称でございます。その滑らかでクリーミーな食感と、口の中でとろけるような独特の風味は、世界中で多くの人々に愛されております。空気を含ませることで、氷の結晶が大きく成長するのを防ぎ、独特の柔らかさと口溶けの良さを実現している点が特徴で、この撹拌と凍結の工程が、単なる氷菓子とは異なるアイスクリームの品質を決定する重要な要素となります。

アイスクリームの起源は古く、紀元前の中国やローマ帝国で雪や氷に蜜や果汁を加えて食されていた記録が残っておりますが、現代の形に近いものが登場したのは16世紀のイタリアと言われております。その後、フランスを経てヨーロッパ全土に広がり、18世紀にはアメリカ大陸にも伝わりました。日本では、明治時代に横浜で初めて製造・販売されたとされており、当初は高級品でしたが、冷蔵技術の発展とともに一般家庭にも普及し、現在では日常的なデザートとして親しまれております。

日本におけるアイスクリームの分類は、食品衛生法に基づく「乳及び乳製品の成分規格等に関する省令」によって明確に定められております。この省令では、乳固形分と乳脂肪分の含有量によって「アイスクリーム」「アイスミルク」「ラクトアイス」「氷菓」の四つに分類されます。具体的には、乳固形分が15.0%以上で、そのうち乳脂肪分が8.0%以上含まれるものが「アイスクリーム」とされ、最も濃厚でコクのある味わいが特徴でございます。次に、乳固形分が10.0%以上で、乳脂肪分が3.0%以上含まれるものが「アイスミルク」と呼ばれ、アイスクリームに比べてさっぱりとした口当たりが楽しめます。さらに、乳固形分が3.0%以上含まれるものが「ラクトアイス」であり、乳脂肪分は特に規定されず、植物性脂肪が使用されることも多く、比較的安価で幅広い製品が存在します。そして、乳固形分が3.0%未満のものは「氷菓」に分類され、シャーベットやかき氷、アイスキャンディーなどがこれに該当し、乳製品をほとんど含まないか、全く含まないため、非常にさっぱりとした清涼感のある味わいが特徴でございます。

これらの分類以外にも、様々な形態や製法のアイスクリームが存在します。例えば、製造直後に急速に冷却し、空気含有量を多くして柔らかい状態で提供される「ソフトクリーム」は、その滑らかな舌触りが魅力です。イタリア発祥の「ジェラート」は、乳脂肪分が少なく空気含有量も控えめであるため、素材本来の濃厚な風味が際立ち、密度が高くねっとりとした食感が特徴でございます。また、果汁を主原料とし、乳製品をほとんど使わない「シャーベット」や、ヨーグルトをベースにした酸味が特徴の「フローズンヨーグルト」なども、健康志向の高まりとともに人気を集めております。

アイスクリームは、食後のデザートとして単独で楽しまれるだけでなく、ケーキやパイ、フルーツなど様々なスイーツの付け合わせとしても広く活用されております。飲み物との組み合わせも一般的で、牛乳と混ぜて作る「ミルクセーキ」や、炭酸飲料に浮かべる「クリームソーダ」、エスプレッソコーヒーにかける「アフォガート」など、多岐にわたる楽しみ方があります。また、誕生日やクリスマスといった特別な日のパーティーメニューとして、あるいは日々のちょっとしたご褒美としても、多くの人々の生活に彩りを添える存在となっております。

アイスクリームの製造には、食品科学と工学の様々な技術が用いられております。主要な技術の一つは、凍結と撹拌のプロセスで、これは氷の結晶の成長を抑制し、滑らかなテクスチャーを作り出すために不可欠です。ミキシングされた原料液は、フリーザーと呼ばれる機械で冷却されながら連続的に撹拌され、この際に空気が取り込まれます。空気の含有量は、アイスクリームの口溶けやボリューム感に大きく影響を与え、一般的に多く含まれるほど柔らかく軽い食感になります。また、品質を安定させるためには、安定剤や乳化剤の使用も重要です。安定剤は、氷の結晶が再結晶化して大きくなるのを防ぎ、長期間にわたって滑らかな食感を保つ役割を果たします。乳化剤は、乳脂肪と水分を均一に混ぜ合わせ、分離を防ぐことで、きめ細やかな組織を作り出すのに貢献いたします。

さらに、工業的な大量生産においては、連続式フリーザーや急速凍結技術が利用され、均一な品質と効率的な生産が実現されております。製品の品質管理には、微生物検査や理化学検査、官能検査などが厳密に行われ、安全性と味覚の両面で高い基準が保たれております。近年では、植物由来の代替乳製品を使用したヴィーガンアイスクリームや、低糖質、高タンパク質といった健康志向に対応した製品の開発も進んでおり、消費者の多様なニーズに応えるための研究開発が活発に行われております。また、液体窒素などの極低温技術を用いた製造法や、3Dプリンターによる複雑な形状のアイスクリームなど、新たな技術の導入も試みられており、アイスクリームの可能性は今後も広がり続けることでしょう。