アイスクリーム紙製カップ市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

アイスクリーム紙カップ市場レポートは、カップ容量(4オンス未満、4〜8オンス、8〜16オンス、16オンス超)、コーティングタイプ(ポリエチレン、ポリ乳酸など)、エンドユーザー(フードサービス、小売CPG/持ち帰りなど)、材料(バージン繊維板紙、再生繊維板紙)、および地域によってセグメント化されています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アイスクリーム紙カップ市場の概要:成長トレンドと2030年までの予測

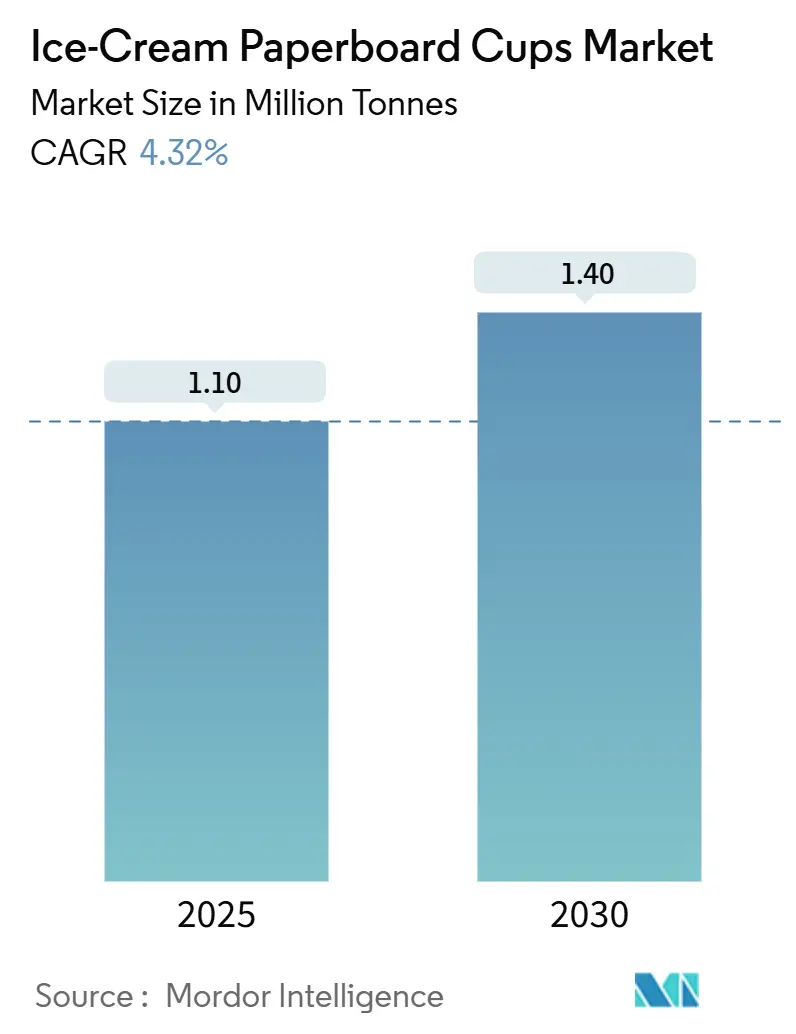

市場概要

アイスクリーム紙カップ市場は、2025年には110万トンと推定され、2030年までに140万トンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.32%で推移する見込みです。この市場は、単一使用プラスチックに対する規制強化、PFASフリーバリア技術の急速な進展、そして環境負荷の低い包装への消費者意識の変化によって、中長期的な成長が期待されています。特に、水性分散コーティングラインを持つメーカーは、最近のFDAおよびEUの規制強化により、コンプライアンス期限が短縮されたことで、先行者としてのコスト優位性を享受しています。

カップ容量別では、プレミアムなテイクホーム形式の普及に伴い、中容量のカップがさらに牽引力を増しています。素材としては、冷凍性能と印刷適性の高さから、バージン繊維紙板が引き続き主流を占めています。地域別に見ると、アジア太平洋地域がクイックサービスレストラン(QSR)の拡大と可処分所得の増加を背景に、最も高い成長率を示しています。一方、北米とヨーロッパは、規制主導の安定性を提供し、技術主導の既存企業に恩恵をもたらしています。原材料価格の変動に対するマージン回復力を維持するためには、垂直統合、再生材配合、小ロットデジタル印刷への戦略的投資が不可欠となっています。

市場の集中度は低く、多くのプレイヤーが存在しています。主要なプレイヤーとしては、Huhtamäki Oyj、Dart Container Corporation、Stanpac Inc.、Pactiv Evergreen Inc.、Genpak LLCなどが挙げられます。

主要なレポートのポイント

* カップ容量別: 2024年には4~8オンスの容量セグメントがアイスクリーム紙カップ市場シェアの41.71%を占めました。

* コーティングタイプ別: 2024年にはポリエチレンセグメントがアイスクリーム紙カップ市場規模の67.41%を占めました。

* エンドユーザー別: 小売テイクホームカップ向けのアイスクリーム紙カップ市場規模は、2025年~2030年の間に4.81%のCAGRで成長すると予測されています。

* 素材別: 2024年にはバージン繊維がアイスクリーム紙カップ市場規模の74.67%を確保しました。

* 地域別: アジア太平洋地域向けのアイスクリーム紙カップ市場規模は、2025年~2030年の間に6.47%のCAGRで拡大すると予測されています。

世界のアイスクリーム紙カップ市場のトレンドと洞察

市場成長の推進要因と影響分析

1. 持続可能性規制によるプラスチックから繊維カップへの需要シフト(CAGRへの影響: +1.2%)

* 地理的関連性: EU、北米、徐々にグローバル

* 影響期間: 中期(2~4年)

* 政策の引き締めは、冷凍デザート包装の素材選択を決定的に変えています。EUの単一使用プラスチック指令は、発泡ポリスチレン容器を禁止し、プラスチックライニング付き紙カップを拡大生産者責任の対象としました。これにより、コンバーターはPFASフリーのイノベーションを加速せざるを得なくなっています。北米では、FDAが2025年3月に35種類のPFAS食品接触承認を取り消し、2025年半ばまでに強制的なコーティング変更を促しています。カナダの単一使用プラスチック禁止と英国の全国的な規制も、非準拠基材の利用期間をさらに短縮しています。このため、水性分散設備を持つメーカーは、ブランドオーナーが認定されたリサイクル可能なフォーマットにポートフォリオを再編する中で、複数年の供給契約を確保できる立場にあります。小ロットデジタル印刷能力は、コーティングワークフローを中断せずにアートワークを迅速に変更できるため、季節限定商品の市場投入速度を確保し、この優位性をさらに強化します。

2. テイクホーム用パイントおよびマルチサーブアイスクリーム消費の増加(CAGRへの影響: +0.8%)

* 地理的関連性: 北米、ヨーロッパ、アジア太平洋地域に拡大中

* 影響期間: 長期(4年以上)

* プレミアム化は小売店の冷凍庫売り場を再構築しています。米国のアイスクリームメーカーは2023年に13億ガロンを生産し、低脂肪および無脂肪のバリアントが初めて35%の閾値を超えました。より健康的な選択肢へのシフトは、多くの場合、8~16オンスの容量を持つ、堅牢で防湿性のあるカップを必要とする高価値のレシピを伴います。これは、5.57%のCAGRで最も急速に成長している容量帯です。消費者は購入頻度を減らしつつも、贅沢なフレーバーにアップグレードする傾向があり、特にクリック&コレクトの拠点から家庭の冷凍庫へ移動する製品にとって、耐久性のある紙板は鮮度の証と見なされています。一方、小売業者は棚に並べやすいグラフィックと改ざん防止シールを求めており、高度な水性バリアを備えたバージン繊維板の魅力を高めています。

3. 新興経済国におけるQSRデザートメニューの拡大(CAGRへの影響: +1.1%)

* 地理的関連性: アジア太平洋地域が中心、中東・アフリカに波及

* 影響期間: 中期(2~4年)

* アジアおよび中東のファストフード事業者は、客単価を上げるためにソフトクリームやサンデーのラインナップを追加しています。フランチャイズ形式では、高温から低温へのサービスサイクルや、デリバリーアプリによる激しい取り扱いにも耐えうる統一された包装仕様が求められます。4~8オンスのポーションコントロールカップは、これらのメニューに適しており、多国籍ネットワーク全体での在庫管理を簡素化します。中国の更新されたGB 4806.1食品接触規則や同様の地域基準への準拠を証明できるサプライヤーは、急速な店舗拡大を取り込む有利な立場にあります。同時に、可処分所得が増加している若い都市部の人口層が、外出先でのアイスクリーム消費を常態化させており、繊維カップの再注文量を高く維持しています。

4. 職人向けジェラートブランドを可能にするデジタル小ロット印刷(CAGRへの影響: +0.3%)

* 地理的関連性: 北米およびEUのプレミアムセグメント

* 影響期間: 短期(2年以内)

* マイクロバッチのジェラート店やD2C(消費者直接取引)のパイントサービスは、事前にコーティングされた板紙に鮮やかなグラフィックを印刷できる、最小注文量の少ないデジタル印刷機に依存しています。可変データ機能は、余剰在庫を削減しながら、パーソナライズされたキャンペーンや地域固有のラベリングをサポートし、廃棄物を減らしつつ、認識される排他性を高めます。その結果、ニッチなプレイヤーは、より少ない生産量にもかかわらず、プレミアムな棚価格を設定でき、中規模の板紙コンバーターの対象市場を拡大しています。

5. PFASフリー水性バリア技術の商業化(CAGRへの影響: +0.7%)

* 地理的関連性: グローバル

* 影響期間: 中期(2~4年)

* リグニン粒子分散液、蜜蝋水系、水性シリコーンなどの学術的ブレークスルーにより、コブ60性能が3g/m²未満を達成し、ポリエチレンに匹敵しながらパルプ化リサイクル性を維持できるようになりました。初期導入企業は、リパルピング試験で90%以上の歩留まりを記録しており、高価な脱インク処理なしに製紙工場が繊維回収目標を達成するのに役立っています。フッ素化合物の検出限界が低下し、ブランドオーナーの公約が厳しくなるにつれて、これらの化学物質はカーテンコーターやブレードコーターへの設備投資を加速させています。

6. 政府によるPFAS禁止がコーティング転換を加速(CAGRへの影響: +0.9%)

* 地理的関連性: 北米およびEU、グローバルに拡大中

* 影響期間: 短期(2年以内)

* 政府によるPFAS(パーフルオロアルキル化合物およびポリフルオロアルキル化合物)の禁止は、食品接触材料におけるコーティング技術の転換を加速させています。特に北米やEUでは、PFASの使用を制限または禁止する規制が導入されており、これによりメーカーは代替となるフッ素フリーのバリアソリューションへの移行を余儀なくされています。この動きは、水性分散コーティングなどの新しい技術の採用を促進し、市場全体の持続可能性へのシフトを後押ししています。

市場成長の抑制要因と影響分析

1. バージン紙板およびパルプ価格の変動(CAGRへの影響: -0.9%)

* 地理的関連性: グローバル、北米で顕著

* 影響期間: 短期(2年以内)

* 木材繊維のコスト変動は、コンバーターのマージンを侵食し、固定価格の顧客契約を複雑にしています。垂直統合された生産者の四半期決算は、2024年に平均販売価格が上昇したものの、慎重な補充サイクルにより出荷量が減少したことを示しています。外部パルプに依存する製紙工場は、特にエネルギーコストが急騰した場合に、スポット市場の変動にさらされやすくなります。これに対応して、大手グループは複数の工場からの調達、エネルギーの自家発電、ヘッジ手段を展開し、EBITDAの圧迫を緩和しています。繊維統合を欠く小規模な地域カップコンバーターは、変動を吸収するか、追加料金を顧客に転嫁するかのいずれかを選択せざるを得ず、規模の大きな競合他社にシェアを奪われるリスクがあります。

2. PETおよびPPカップとの価格差の持続(CAGRへの影響: -0.6%)

* 地理的関連性: 世界中、価格に敏感な層で深刻

* 影響期間: 長期(4年以上)

* プラスチックに対する規制の逆風にもかかわらず、ポリプロピレン(PP)およびPETは、多くのケータリンググレードのフォーマットにおいて、単位あたりで依然として安価です。繊維ソリューションは、より高い板紙坪量、2段階の成形、およびバリア塗布を伴い、労働力と設備集約度を高めます。高度な分散設備とインライン乾燥機は、単一ショット射出成形と比較して、設備投資要件を増大させます。企業バイヤーはリサイクル性をますます重視していますが、新興市場の一部の大量QSRチェーンは、地方税がない場合、依然としてプラスチックを選択する傾向があります。コスト差を埋めるには、規模の経済、埋立税の上昇、および低炭素包装に対する消費者の支払い意欲の広範な向上が必要となるでしょう。

3. 水性バリア基材向け冷凍対応インクセットの制限(CAGRへの影響: -0.3%)

* 地理的関連性: グローバルプレミアムセグメント

* 影響期間: 中期(2~4年)

* 水性バリア基材に対応する冷凍グレードのインクセットが限られていることは、特にプレミアムセグメントにおいて、デザインの自由度や印刷品質に制約をもたらす可能性があります。これは、ブランドイメージを重視する企業にとって課題となり、市場の成長をわずかに抑制する要因となり得ます。

4. 分散コーティング改修のための高額な設備投資(CAGRへの影響: -0.5%)

* 地理的関連性: 北米およびヨーロッパの製造拠点

* 影響期間: 中期(2~4年)

* 既存の生産ラインを分散コーティング技術に対応させるための改修には、高額な設備投資が必要です。これは、特に中小規模のメーカーにとって大きな負担となり、新しい技術への移行を遅らせる要因となる可能性があります。

セグメント別分析

カップ容量別:中容量がカテゴリー成長の要

4~8オンス製品のアイスクリーム紙カップ市場規模は、2024年に46万トンに達し、世界の出荷量の41.71%を占めました。これらのフォーマットは、標準的なシングルサーブのサンデーやソフトクリームのポーションに対応し、QSRが廃棄物を抑制する統一されたスクーピングプロトコルを実行できるようにします。その優位性は、自動充填設備との密接な連携にも起因しており、共同製造業者でのスループットを容易にしています。4オンス未満のサンプラーは、イベントや子供向けメニューでニッチな関連性を維持していますが、オペレーターが中容量のSKUへのアップセルを好むため、成長は緩やかです。

今後、8~16オンスの容量帯は、2030年までに5.57%のCAGRで成長すると予測されており、階層内で最速の成長を遂げる見込みです。この加速は、堅牢で結露に強い板紙と高精細なブランディングを必要とするプレミアムパイントの販売拡大に支えられています。小売チェーンは、クラフトフレーバー専用の冷凍庫陳列スペースをますます割り当てており、e-groceryのフルフィルメントは、頑丈な蓋と改ざん防止の必要性を高めています。大容量の16オンスを超える容器は、機関購入者にアピールしますが、D2C(消費者直接取引)の小包には物流上の非効率性があり、シェアの成長を抑制しています。

コーティングタイプ別:既存のPEは持続可能性の圧力に直面

ポリエチレン(PE)は、実績のある防湿バリアを低コストで提供するため、2024年のアイスクリーム紙カップ市場シェアの67.41%を占めました。コンバーターは、成形とシーリングを簡素化するその広いプロセス許容度も評価しています。しかし、フッ素化学物質に関する法規制の期限は、水性分散液の急速な規模拡大を促しました。この代替品は6.02%のCAGRで成長しており、ライン速度が上昇し、単位コストが正常化するにつれて、PEのシェアを侵食すると予想されます。パイロット研究では、現代の分散化学物質が90%以上のリパルピング歩留まりを達成し、いくつかのEU加盟国で縁石回収リサイクルストリームへの組み込みを促しています。PLAコーティングは、産業廃棄物チャネルが確立されている特殊な堆肥化可能なニッチ市場を占めていますが、現在の耐冷クラック性の感度が広範な使用を妨げています。将来的には、リグニンやセルロース由来の多層ポリマーフリーバリア構造が、専用のカップストックリサイクル経路なしに完全な繊維回収を約束し、初期導入企業をEUの2030年リサイクル性義務への準拠に向けて位置づけています。

エンドユーザー別:フードサービスの優位性と小売の勢い

フードサービス部門は、2024年に全カップ出荷量の57.82%を消費しました。これは、QSRのデザートメニューやコンビニエンスストアのソフトクリームカウンターが定着していることを反映しています。チェーンオペレーターは、迅速なサービス条件下で繊維カップが提供する積み重ねやすさと管理されたポーションを高く評価しています。航空会社や映画館内のケータリング機能も、リピート購入サイクルをさらに拡大しています。しかし、小売テイクホームチャネルは、最もダイナミックな増分量を示しており、宅配プラットフォームと「より良いもの」志向のパイント形式の成長に支えられ、4.81%のCAGRを記録しています。プライベートブランドの食料品店は、蓋の下にラミネートされたスプーンを備えたマルチサーブSKUを改良しており、これは板紙の剛性があって初めて実現可能なデザインです。学校や医療施設を含む機関購入者は、スクープ作業を経済化するために大容量の容器を選択しますが、予算の制約が採用を調整しています。同様に、D2C(消費者直接取引)のジェラートスタートアップは、オンラインギフトに大きく依存しており、職人技のブランディングを際立たせ、プレミアム価格を正当化する小ロットのデジタル印刷を推進しています。

素材別:バージン繊維が二重のリーダーシップを維持

バージン繊維は、冷凍用途に不可欠なベンチマークとなる剛性と表面平滑性を提供し、2024年には74.67%の容量シェアを確保し、5.93%という最高のCAGRを予測されています。持続可能な森林認証制度からの認証は、ブランドの物語を強化し、一貫した繊維長は-20℃サイクル下でのクラックリスクを低減します。しかし、市町村の縁石回収システムが成熟するにつれて、再生材含有量への勢いが高まっています。30~50%のポストコンシューマー繊維をブレンドしたハイブリッドボードは、パイロットスケールで導入されていますが、臭気中立性や強度に関する技術的制約により、現在は限定的なプロモーションに留まっています。統合された脱インクおよび漂白ラインを運営する製紙工場は、バージンパルプの価格ショックを中和するのに役立つマージンクッションを持っています。予測期間中、差別化された生産者責任費用などの政策手段は、より高い再生比率へのシフトを加速させる可能性がありますが、外観と機械側の成形効率を重視するプレミアムSKUでは、バージングレードの基材が引き続き優勢であると予想されます。

地域別分析

アジア太平洋地域のアイスクリーム紙カップ市場における台頭は、好ましい人口動態と、統一された冷凍対応繊維パックを必要とするフランチャイズ主導のQSR(クイックサービスレストラン)展開に支えられています。中国、インド、東南アジアを含むサブ地域は、2024年に55万トンを超え、6.47%のCAGRを記録すると予測されており、これは世界平均を200ベーシスポイント以上上回るものです。そのため、多国籍コンバーターは、輸入関税を回避し、リードタイムを短縮するために、バリアコート設備を現地化しています。一方、国内のカップメーカーは、急速に成長しているプランテーション回廊からパルプを輸入し、通貨リスクを部分的に相殺しています。

北米とヨーロッパは、グローバルなコンプライアンスを支える技術テンプレートを共同で提供しています。ブランドオーナーは、これらの成熟市場で生まれた分散コーティングのノウハウに大きく依存し、今後のリサイクル性ベンチマークを満たしています。ここでは、アイスクリーム紙カップ市場規模は量的に安定していますが、高マージンのパイントやノベルティ形状に傾倒しています。プレミアムラベルの生産者は、混雑した冷凍庫の棚で品質をアピールする、ホイル蓋付きのバージンSBSグレードを好んでいます。

新興地域であるラテンアメリカ、中東、アフリカは、合わせて15%のシェアをまだ超えていませんが、中間層の増加と年間を通じて消費を支える温暖な気候を通じて潜在的な需要を抱えています。これらの地域に参入する包装プレイヤーは、一貫性のないコールドチェーンインフラと異なるリサイクルガイドラインを乗り越える必要があります。低資本のフレキソ印刷ラインとモジュール式成形設備は、柔軟な市場参入経路を提供し、量的な閾値が分散コーターを正当化する段階的なアップグレードへの道を開きます。

競争環境

アイスクリーム紙カップ市場は中程度の断片化を示しており、上位5社のコンバーターが世界の出荷量の推定50~55%を占めています。Graphic Packaging、Huhtamaki、Pactiv Evergreenは、統合された工場、グローバルな成形・充填能力、および多素材ポートフォリオを強みとして、ティア1の企業群を形成しています。Graphic Packagingは2024年に88億700万ドルの純売上高を計上し、フードサービスと小売ブランドの両方に板紙と加工能力をクロスセルできる能力を反映しています。Huhtamakiは、ヨーロッパの工場全体で分散コーティングの利用率を引き上げ続けており、規制期限に先駆けて、より持続可能な包装ソリューションへの移行を加速しています。Pactiv Evergreenは、北米市場における強力なプレゼンスと、幅広いフードサービス製品ポートフォリオを通じて、その地位を確立しています。これらの大手企業は、規模の経済、研究開発への投資、および顧客との長期的な関係を活用して、市場での優位性を維持しています。

ティア2のコンバーターは、地域的な焦点、特定の製品セグメントへの専門化、またはニッチな市場への対応によって特徴付けられます。これには、特定の地理的地域で強力な足場を持つ企業や、特定の顧客層(例:小規模な独立系アイスクリームメーカー)にサービスを提供する企業が含まれます。ティア3のコンバーターは、通常、単一の工場で運営され、地元の顧客にサービスを提供し、多くの場合、より短いリードタイムとカスタマイズされたソリューションを提供することで競争しています。

市場の統合は、特にティア1の企業による買収を通じて、継続的な傾向です。これは、市場シェアを拡大し、生産能力を統合し、新しい技術や市場にアクセスするための戦略的な動きです。例えば、Graphic Packagingによる複数の買収は、同社の板紙包装市場におけるリーダーシップを強化してきました。

イノベーションと持続可能性は、競争環境における主要な差別化要因です。企業は、リサイクル可能、堆肥化可能、または生分解性の素材を使用した新しいカップデザインを開発するために投資しています。分散コーティング技術や繊維ベースのバリアソリューションなどの進歩は、プラスチックライニングの代替品を提供し、環境規制と消費者の需要の高まりに対応しています。

価格競争は、特にコモディティ化された製品セグメントにおいて、市場の重要な側面です。コンバーターは、効率的な生産、サプライチェーン管理、およびコスト削減戦略を通じて、競争力を維持しようと努めています。しかし、持続可能なソリューションへの移行は、初期投資とより高価な素材のために、一部の製品の価格を上昇させる可能性があります。

全体として、アイスクリーム紙カップ市場は、大手企業が市場をリードし、中小企業が特定のニッチや地域市場で競争する、ダイナミックな環境です。持続可能性への推進と技術革新は、将来の競争環境を形成する上で中心的な役割を果たすでしょう。

本レポートは、「アイスクリーム用紙製カップ」の世界市場に関する包括的な分析を提供しています。市場の定義、調査の前提、および調査範囲を明確にした上で、詳細な調査方法に基づき、エグゼクティブサマリーとして主要な知見をまとめています。

市場の状況については、まず全体的な概要が示され、その上で市場を牽引する主要な推進要因と、成長を阻害する抑制要因が詳細に分析されています。

市場の推進要因としては、主に以下の点が挙げられます。

第一に、持続可能性に関する規制の強化により、プラスチック製カップから繊維製カップへの需要シフトが加速しています。これは環境意識の高まりと各国の政策が背景にあります。

第二に、テイクホーム用(パイントサイズやマルチサーブ)アイスクリームの消費が増加しており、これが紙製カップの需要を押し上げています。

第三に、新興経済圏におけるクイックサービスレストラン(QSR)のデザートメニュー拡大が、紙製カップの利用機会を増やしています。

第四に、デジタル短納期印刷技術の進化により、小規模な職人向けジェラートブランドが市場に参入しやすくなり、多様なデザインの紙製カップが求められています。

第五に、PFAS(有機フッ素化合物)フリーの水性バリア技術が商業化され、環境に配慮した製品開発が進んでいます。

最後に、政府によるPFASの使用禁止措置が、従来のコーティングからPFASフリーの代替品への転換を加速させています。特に、FDAやEUが食品接触用途でのPFAS使用を撤回または制限しているため、水性分散などのフッ素フリーバリアへの移行が中期的な期限を前に進められています。

一方、市場の成長を抑制する要因としては、以下の点が指摘されています。

第一に、バージン紙板およびパルプの価格が不安定であり、これが製品コストに影響を与えています。

第二に、PET(ポリエチレンテレフタレート)やPP(ポリプロピレン)製カップと比較して、紙製カップには依然として価格差が存在します。

第三に、水性バリア基材に対応する冷凍グレードのインクセットが限られていることが、製品開発の課題となっています。

第四に、分散コーティングへの改修には高額な設備投資(Capex)が必要となるため、メーカーにとって負担となる場合があります。

これらの要因に加え、本レポートでは業界のバリューチェーン分析、規制環境、およびポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争状況を深く掘り下げています。

市場規模と成長予測(数量ベース)のセクションでは、市場が様々な角度から分析されています。

全体として、アイスクリーム用紙製カップ市場は2025年に110万トンに達し、2030年には140万トンに増加すると予測されています。

カップ容量別では、4~8オンスのカップが世界的な需要を牽引しており、2024年の出荷量の41.71%を占めています。その他、4オンス未満、8~16オンス、16オンス超の容量についても分析されています。

コーティングタイプ別では、ポリエチレン(PE)が依然として67.41%のシェアを占めていますが、水性分散コーティングが年平均成長率(CAGR)6.02%で成長しており、PEからの段階的な置き換えが進むと見られています。また、ポリ乳酸(PLA)やバイオベースポリマーフリーのコーティングについても言及されています。

エンドユーザー別では、フードサービス(QSR、パーラー、カフェ)、小売CPG/テイクホーム、機関・ケータリングの各セグメントが分析されています。

素材別では、バージン繊維紙板と再生繊維紙板の利用状況が調査されています。

地域別では、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他)、中東・アフリカ(中東:サウジアラビア、アラブ首長国連邦、トルコ、その他、アフリカ:南アフリカ、ナイジェリア、その他)の各地域における市場動向が詳細に分析されています。特にアジア太平洋地域は、QSR店舗の急速な成長、都市化、可処分所得の増加により、2024年には42.06%のシェアを確保し、市場を支配しています。

競争環境のセクションでは、市場の集中度、主要企業の戦略的動向、および市場シェア分析が提供されています。Huhtamaki Oyj、Dart Container Corporation、Stanpac Inc.、Pactiv Evergreen Inc.、Genpak LLC、Winpak Ltd.、Bold Cup Sp. z o.o.、Graphic Packaging International LLC、Seda International Packaging Group、Karat Packaging Inc. (Lollicup USA Inc.)、BioPak Pty Ltd.、Sabert Corporation、Carma Paper Cup、Detmold Group、Go-Pak Groupといった主要15社の企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が詳述されています。

最後に、市場機会と将来展望のセクションでは、未開拓市場や満たされていないニーズの評価を通じて、今後の成長機会が提示されています。

本レポートは2025年8月26日に最終更新されており、最新の市場情報と分析が反映されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 持続可能性規制により、需要がプラスチックから繊維カップへ移行

- 4.2.2 持ち帰り用パイントおよび複数回提供アイスクリーム消費の増加

- 4.2.3 新興経済国におけるQSRデザートメニューの拡大

- 4.2.4 デジタル小ロット印刷による職人ジェラートブランドの実現

- 4.2.5 PFASフリー水性バリア技術の商業化

- 4.2.6 政府によるPFAS禁止がコーティング転換を加速

-

4.3 市場抑制要因

- 4.3.1 変動するバージン板紙およびパルプ価格

- 4.3.2 PETおよびPPカップとの継続的な価格差

- 4.3.3 水性バリア基材用冷凍対応インクセットの限定性

- 4.3.4 分散コーティング改修のための高額な設備投資

- 4.4 産業バリューチェーン分析

- 4.5 規制状況

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

-

5.1 カップ容量別

- 5.1.1 4オンス未満

- 5.1.2 4~8オンス

- 5.1.3 8~16オンス

- 5.1.4 16オンス以上

-

5.2 コーティングタイプ別

- 5.2.1 ポリエチレン (PE)

- 5.2.2 ポリ乳酸 (PLA)

- 5.2.3 水性分散

- 5.2.4 バイオベースポリマーフリー

-

5.3 エンドユーザー別

- 5.3.1 フードサービス (QSR、パーラー、カフェ)

- 5.3.2 小売CPG / 持ち帰り

- 5.3.3 機関・ケータリング

-

5.4 材料別

- 5.4.1 バージン繊維板紙

- 5.4.2 再生繊維板紙

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 フータマキ Oyj

- 6.4.2 ダートコンテナコーポレーション

- 6.4.3 スタンパック Inc.

- 6.4.4 パクティブ・エバーグリーン Inc.

- 6.4.5 ジェンパック LLC

- 6.4.6 ウィンパック Ltd.

- 6.4.7 ボールドカップ Sp. z o.o.

- 6.4.8 グラフィックパッケージングインターナショナル LLC

- 6.4.9 セダインターナショナルパッケージンググループ

- 6.4.10 カラットパッケージング Inc. (ロリカップUSA Inc.)

- 6.4.11 バイオパック Pty Ltd.

- 6.4.12 サバートコーポレーション

- 6.4.13 カルマペーパーカップ

- 6.4.14 デットモールドグループ

- 6.4.15 ゴーパックグループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アイスクリーム紙製カップは、冷菓であるアイスクリームを包装し、消費者に提供するために特化して設計された紙製の容器でございます。主に円筒形や円錐台形をしており、その内側にはアイスクリームの品質を保つための耐水性、耐油性、そして保冷性を持たせる特殊な加工が施されております。使い捨てを前提としており、衛生的にアイスクリームを消費者の手元に届けるという重要な役割を担っております。

この紙製カップには、様々な種類が存在いたします。まずサイズにおいては、一人分のシングルサイズから、複数人でシェアするダブルサイズ、さらには家庭用の大容量ファミリーサイズまで多岐にわたります。形状も、一般的な円筒形だけでなく、底が狭くなっているタイプや、蓋が付属しているもの、中にはスプーンが一体化したユニークな製品もございます。素材に関しては、原紙として未晒しパルプや晒しパルプが使用され、これらは食品衛生法に適合する安全なものが選ばれます。内面コーティングは、カップの機能性を決定づける重要な要素であり、最も一般的なのはポリエチレン(PE)ラミネートで、これにより優れた耐水性、耐油性、保冷性が確保されます。近年では環境意識の高まりから、生分解性やコンポスト可能なバイオプラスチック(PLAなど)を用いたラミネートや、プラスチックフリーを目指した水性バリアコーティングを施した製品も登場しております。また、カップの外面にはオフセット印刷やフレキソ印刷によって、ブランドロゴや魅力的なデザインが施され、消費者の購買意欲を刺激する役割も果たしております。

アイスクリーム紙製カップの用途は非常に広範でございます。スーパーマーケットやコンビニエンスストアで販売される市販のカップアイスはもちろんのこと、レストラン、カフェ、ホテル、イベント会場などで提供されるソフトクリームやスクープアイスの業務用としても広く利用されております。アイスクリーム専門店やファストフード店では、テイクアウト用の容器として欠かせない存在です。新製品のプロモーションや試食イベントにおいても、衛生的に提供できる使い捨て容器として重宝されます。さらに、アイスクリームだけでなく、冷凍デザート、ヨーグルト、シャーベットなど、様々な冷菓の容器としても活用されており、その汎用性の高さがうかがえます。

関連する技術も多岐にわたります。まず、食品と直接接触するため、食品接触安全性の高い原紙を製造する製紙技術が基盤となります。原紙には強度、白色度、平滑性などが求められます。次に、内面コーティングを施すラミネート・コーティング技術が重要です。PEラミネートでは均一な膜厚と剥離強度が、環境配慮型コーティングではPLA押出ラミネートや水性バリアコーティングの塗工技術が進化しており、耐水性・耐油性と環境性能の両立が図られております。カップの成形には、高速カップ成形機による効率的な生産技術が不可欠で、底部の圧着や側面の接着技術が品質を左右します。印刷技術では、高精細なデザインを再現するための技術と、食品安全インクの使用が求められます。蓋の技術も重要で、密閉性、開閉のしやすさ、結露対策などが考慮され、ドーム型、フラット型、透明蓋など様々なタイプがございます。また、環境問題への対応として、PEラミネート紙のリサイクル課題や、PLAや水性バリアコート紙のコンポスト可能性に関する技術開発も進められております。

市場背景としましては、アイスクリーム市場は季節変動はあるものの、年間を通じて安定した需要があり、それに伴い紙製カップの需要も堅調でございます。しかし、近年特に顕著なのは、プラスチック削減や脱プラスチックの流れが世界的に加速していることで、紙製カップにも環境配慮型素材への転換が強く求められております。これには、食品衛生法や容器包装リサイクル法といった法規制も大きく影響しており、安全性とリサイクルに関する規制への対応が不可欠です。一方で、大量生産によるコスト削減と、環境配慮型素材への転換に伴うコスト増とのバランスを取ることが、業界にとっての課題となっております。消費者の購買意欲を刺激するパッケージデザインの重要性も高く、マーケティング戦略において欠かせない要素です。また、新型コロナウイルス感染症のパンデミック時には、テイクアウト需要の増加により、使い捨て容器としての紙製カップの需要が一時的に増加する現象も見られました。

今後の展望としましては、サステナビリティの追求が最も重要なテーマとなるでしょう。プラスチックフリー、バイオマスプラスチック、生分解性素材、コンポスト可能素材への移行がさらに加速すると予測されます。リサイクルしやすい単一素材化や、既存のリサイクルプロセスに適した複合素材の開発も進められるでしょう。FSC認証など、持続可能な森林管理から得られた原紙の使用も一層普及していくと考えられます。機能性の向上も引き続き求められ、より高い保冷性、結露防止機能、さらには一部の冷凍デザート向けに電子レンジ対応機能などが開発される可能性もございます。開封しやすさや再封性といった利便性の向上も重要な課題です。デジタル化とパーソナライゼーションの進展により、小ロット多品種生産への対応や、デジタル印刷によるパーソナライズされたデザインの提供も可能になるでしょう。IoT技術を活用したサプライチェーン管理も効率化に貢献します。新たな用途開発としては、冷凍食品全般への応用や、耐熱性を向上させることで温かい食品への展開も期待されます。スマートパッケージング技術の導入により、鮮度表示やQRコードによる情報提供なども可能になるかもしれません。グローバル市場においては、各国の環境規制や消費者の嗜好の変化に迅速に対応しながら、国際的な競争力を維持・向上させていくことが求められます。