アイスティー市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

アイスティー市場レポートは、製品タイプ(ブラックアイスティー、グリーンアイスティーなど)、形態(レディ・トゥ・ドリンク、パウダー/プレミックスなど)、フレーバープロファイル(無香料、フレーバー付き)、包装タイプ(PETボトルなど)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アイスティー市場規模 | 業界分析と成長レポート 2030

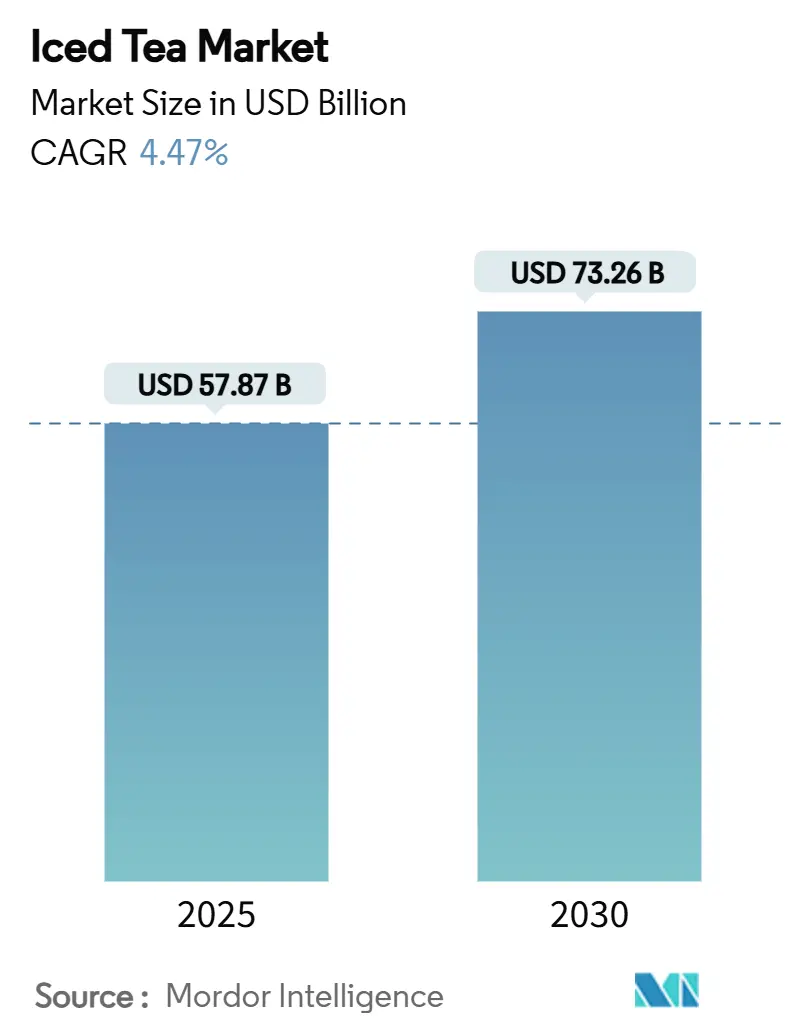

アイスティー市場は、2025年には578.7億米ドルと評価され、2030年までに732.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.47%です。この成長は、健康意識の高まりと炭酸飲料からより健康的な飲料への移行によって牽引されています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長している市場です。市場の集中度は中程度であり、主要企業が市場を牽引しています。

主要な市場動向と洞察

成長要因:

1. 炭酸飲料のより健康的な代替品への嗜好の高まり: 消費者は、リフレッシュでき、カロリーが低く、健康上の利点を持つお茶ベースの飲料を求める傾向にあります。2024年の調査では、アメリカ人の69%が炭酸飲料よりも便利で健康的なパッケージ飲料を好み、62%が飲料購入時に健康を重視していることが示されています。これにより、低糖、機能性、クリーンラベルのアイスティーの需要が高まり、ビタミン、プロバイオティクス、天然エキスを強化した製品が導入されています。この傾向はCAGRに+1.2%の影響を与えると予測されています。

2. 利便性と外出先での消費: 多忙なライフスタイルが、便利なRTD(Ready-To-Drink)アイスティーの需要を促進しています。OECDの報告によると、2025年4月時点での世界の雇用率は95.1%であり、多くの消費者が持ち運びやすく、すぐに飲める飲料を求めています。シングルサーブボトルやドライブスルーオプションが人気を集めており、例えば2025年1月にはRosenberger’sが12オンス缶入りのアイスティーとエナジーアイスティーを発売し、携帯性と機能性を両立させています。この傾向はCAGRに+0.6%の影響を与えると予測されています。

3. 継続的なフレーバー革新とライン拡張: ブランドは、レモンやピーチといった伝統的なフレーバーを超え、植物性成分や乳製品不使用のクリーマーを含む複雑な組み合わせを導入しています。Keurig Dr Pepperは2025年3月にSnapple Peach Tea and Lemonadeを、Tilrayは2024年2月にSoleiブランドからピーチクランベリーとワイルドベリーハイビスカスのコールドブリューアイスティーを発売しました。これらの革新は、プレミアム価格設定を可能にし、市場成長を促進しています。この傾向はCAGRに+0.8%の影響を与えると予測されています。

4. プレミアム化とクリーンラベルのポジショニング: 持続可能性とプレミアム製品への需要が高まっています。2024年の報告では、世界の消費者の80%が環境に優しいオプションにより多く支払う意向があることが示されています。USDAの有機認証強化規則(2024年3月施行)やEUの有機規制(EU)2018/848のような新しい規制も、市場をより持続可能で高品質な方向へ推進しています。Wild Orchard Teaの再生有機認証製品はその一例です。この傾向はCAGRに+0.5%の影響を与えると予測されています。

抑制要因:

1. 砂糖削減規制による再配合コストの増加: FDAが2025年に施行予定の包装前面表示規則により、メーカーは製品の添加糖を明確に表示する必要があります。これにより、企業は再配合に多額の投資を強いられています。2024年のIFIC調査では、アメリカ人消費者の66%が今年、積極的に砂糖摂取量を減らそうとしていることが示されており、代替甘味料やテクスチャー向上剤への移行が必要となっています。この要因はCAGRに-0.5%の影響を与えると予測されています。

2. 他の健康飲料との激しい競争: コンブチャ、コールドプレスジュース、プロテインウォーターなどの健康志向飲料との競争が激化しています。プライベートブランド製品も低価格で高品質な選択肢を提供し、既存ブランドに価格面での課題をもたらしています。アイスティーブランドは、優れた味を維持しつつ、付加価値を提供する改良された配合に投資し、革新と明確なブランディング戦略を優先する必要があります。この要因はCAGRに-0.7%の影響を与えると予測されています。

セグメント分析

* 製品タイプ別:

* ブラックアイスティー: 2024年に市場シェアの38.50%を占め、免疫サポートなどの健康上の利点と伝統的な信頼性により、幅広い消費者に選ばれています。フレーバー付き製品のベースとしても使用され、革新的なブレンドが若い消費者を惹きつけています。

* ハーブアイスティー: 2025年から2030年にかけて6.10%のCAGRで成長すると予測されており、アダプトゲン(アシュワガンダなど)や消化補助剤(ショウガなど)を含む機能性健康飲料への需要増が牽引しています。ホリスティックウェルネスへの注目が高まり、プレミアム製品として位置づけられています。

* 形態別:

* RTD(Ready-To-Drink): 2024年に市場シェアの79.25%を占め、その利便性と広範な流通ネットワークにより優位に立っています。濃縮シロップは、レストランやカフェなどのフードサービスで効率性とコスト効率の高さから人気を維持しています。

* パウダー/プレミックス: 2030年までに5.45%のCAGRで成長すると予測されており、利便性とカスタマイズオプションが魅力です。軽量で輸送・保管コストが低く、賞味期限が長いため、メーカーはシングルサーブサシェやマルチサーブパウチなどの提供を拡大しています。

* フレーバープロファイル別:

* フレーバー付きアイスティー: 2024年に市場収益の75.90%を占め、ピーチ、レモン、トロピカルブレンドなどの人気フレーバーが需要を牽引しています。季節限定フレーバーや革新的なフレーバーの組み合わせが消費者の関心を引きつけています。

* 無糖アイスティー: 2030年までに6.30%のCAGRで成長すると予測されており、最小限の加工と天然フレーバーを好む消費者の間で人気が高まっています。クリーンラベル運動と一致し、添加糖や人工フレーバーを含まない飲料を求める健康志向の個人にアピールしています。

* パッケージタイプ別:

* PETボトル: 2024年に市場収益の55.65%を占め、手頃な価格、広範なリサイクルインフラ、消費者の馴染みやすさが主な理由です。軽量で耐久性があり、メーカーと消費者の両方に好まれています。

* テトラパック: 予測期間中に5.90%のCAGRで成長すると予測されており、環境に優しいデザインと低い環境負荷が牽引しています。再生可能な素材で作られ、無菌充填プロセスをサポートするため、クリーンラベル飲料の需要に応えています。

* 流通チャネル別:

* オフ・トレードチャネル: スーパーマーケット/ハイパーマーケットなど、2024年にアイスティー販売量の82.57%を占め、その広範な利用可能性と利便性により優位に立っています。オンラインと実店舗を組み合わせたオムニチャネル食料品モデルもこのセグメントを強化しています。

* オン・トレードチャネル: 2030年までに7.50%のCAGRで成長すると予測されており、カフェ文化の復活と飲料に特化したクイックサービスレストランの人気が牽引しています。カスタマイズされたアイスティーやクラフトスタイルの提供が顧客体験を向上させ、非アルコール飲料の利益率を高めています。

地域分析

* 北米: 2024年にアイスティー市場の総売上高の44.67%を占め、広範な小売ネットワーク、RTDブランドへの強い消費者信頼、確立されたコールドチェーン流通システムが成長を支えています。有機製品や機能強化製品などのプレミアム製品に注力し、成熟市場での成長を維持しています。

* アジア太平洋地域: 2030年までに7.30%のCAGRで成長すると予測されており、お茶との強い文化的つながりやカフェ文化の人気が原動力となっています。特に中国の若い消費者は、信頼性、ソーシャルメディアでの魅力、製品のトレーサビリティを重視しており、プレミアムアイスティーセグメントの成長を加速させています。中国やインドなどの主要な茶生産国に近いことも利点です。

* ヨーロッパ、南米、中東・アフリカ: 市場拡大の主要地域として浮上しています。ヨーロッパでは、持続可能性と砂糖含有量に関する厳しい規制が、環境に優しい低カロリーオプションの強調を促しています。南米は、高品質な紅茶やハーブティーの輸出に有利な気候を利用しており、国内消費もRTDアイスティーへと移行しています。中東・アフリカでは、都市化とコールドチェーンインフラの改善が、多国籍ブランドの市場参入機会を創出しています。

競争環境

アイスティー市場は中程度の競争があり、上位5社が2024年の小売売上高のかなりのシェアを占めています。PepsiCoとUnileverによるLiptonの共同管理や、Coca-ColaによるFUZEブランドの再活性化など、大手飲料会社は多様な製品ポートフォリオと流通チャネルを活用して市場を支配しています。

戦略的な合併・買収も市場を形成しており、Tata Consumer ProductsによるOrganic Indiaの買収(2024年1月)は、認証済みハーブ製品の能力を高め、世界のウェルネス市場への参入を可能にしました。テトラパックのような技術プロバイダーとの提携は、運用排出量の削減とカーボンニュートラル目標の達成に貢献しています。

新興ブランドは、DTC(Direct-to-Consumer)サブスクリプションモデルや限定版製品の発売に注力し、技術に精通した若い消費者に響いています。AriZonaとGOAT USAアパレルとの提携(2024年9月)のようなインフルエンサーとのコラボレーションは、Z世代の間で文化的関連性を構築しています。企業は、アジャイルな革新、透明性のあるESG(環境・社会・ガバナンス)慣行、およびオムニチャネル戦略を優先する必要があります。

主要企業

主要企業には、The Coca Cola Company、Nestle SA、Keuring Dr Pepper Inc.、PepsiCo. Inc.、AriZona Beverages USAなどが挙げられます。

最近の業界動向

* 2025年5月:Continental Coffeeがインドでレモンアイスティープレミックスを発売し、同ブランド初の消費者向け茶製品となりました。

* 2025年5月:Kayteaが英国市場向けにインスタントアイスティーパウダーの新製品群(ピーチ&マンゴー、レモン、クラシックミルクティー)を導入しました。

* 2025年2月:Keurig Dr PepperがSnapple Peach Tea and Lemonadeを発売し、コールド飲料ポートフォリオの拡大を図りました。

* 2024年7月:Gulabsが新しい「Iced Tea Concentrate」ライン(レモン、レモンジンジャー、レモンミント)を200mlガラスボトルで発表しました。

本レポートは、グローバルアイスティー市場に関する詳細な分析を提供しています。アイスティーは、レモン、ラズベリー、ライム、パッションフルーツ、ピーチ、オレンジ、ストロベリー、チェリーなど、様々なフレーバーを持つ冷たい飲料として定義されています。

市場規模は、2025年に588.7億米ドルに達し、2030年までには732.6億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、炭酸飲料に代わる健康的な選択肢としての嗜好の高まりが挙げられます。また、継続的なフレーバーの革新と製品ラインの拡充、利便性の向上と外出先での消費の増加も重要な要素です。さらに、プレミアム化とクリーンラベル製品への需要、ソーシャルメディアの影響力とコラボレーション、そして持続可能性と倫理的な調達に対する意識の高まりも市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。他の健康飲料との激しい競争、砂糖削減規制による再配合コストの増加、規制および表示に関するコンプライアンス要件、そしてカフェイン感受性に関する潜在的な懸念が挙げられます。

本市場は、製品タイプ、形態、フレーバープロファイル、パッケージングタイプ、流通チャネル、および地域に基づいて詳細にセグメント化されています。

製品タイプ別では、ブラックアイスティー、グリーンアイスティー、ハーブアイスティー、フルーツアイスティー、その他の製品タイプに分類されます。

形態別では、RTD(Ready-to-Drink)、パウダー/プレミックス、濃縮液/シロップがあります。

フレーバープロファイル別では、無香料とフレーバー付きに分けられます。

パッケージングタイプ別では、PETボトル、テトラパック、缶、その他のパッケージングタイプが含まれます。

流通チャネル別では、オン・トレードとオフ・トレード(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、フードサービスおよびHoReCa、その他の流通チャネル)に細分化されています。

地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカが対象です。

特に注目すべき成長トレンドとして、カスタマイズ性と携帯性の高さから、パウダー/プレミックス形態が年平均成長率5.45%で最も速く成長すると予測されています。製品タイプ別では、アダプトゲンや免疫サポート成分の配合により、ハーブアイスティーが予測期間中に年平均成長率6.10%を記録し、他の製品タイプを上回ると見込まれています。地域別では、可処分所得の増加、お茶を中心とした文化、カフェチェーンの拡大を背景に、アジア太平洋地域が2030年まで年平均成長率7.30%で力強い成長を遂げると予測されています。

レポートでは、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(PepsiCo Inc.、Unilever PLC、The Coca-Cola Company、AriZona Beverages USA、Nestlé SA、Starbucks Corporationなど多数)を含む競争環境についても詳述されています。また、市場の機会と将来の展望についても分析が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 炭酸飲料に代わるより健康的な選択肢への嗜好の高まり

- 4.2.2 継続的なフレーバー革新とライン拡張

- 4.2.3 利便性と外出先での消費

- 4.2.4 プレミアム化とクリーンラベルのポジショニング

- 4.2.5 ソーシャルメディアとコラボレーションの活用

- 4.2.6 持続可能性と倫理的調達への意識の高まり

-

4.3 市場の阻害要因

- 4.3.1 他の健康飲料との激しい競争

- 4.3.2 砂糖削減規制による再配合コストの増加

- 4.3.3 規制および表示の遵守

- 4.3.4 カフェイン感受性に関する潜在的な懸念

- 4.4 サプライチェーン分析

- 4.5 消費者行動分析

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 ブラックアイスティー

- 5.1.2 グリーンアイスティー

- 5.1.3 ハーバルアイスティー

- 5.1.4 フルーツアイスティー

- 5.1.5 その他の製品タイプ

-

5.2 形態別

- 5.2.1 レディ・トゥ・ドリンク

- 5.2.2 パウダー/プレミックス

- 5.2.3 濃縮液/シロップ

-

5.3 フレーバープロファイル別

- 5.3.1 無香料

- 5.3.2 フレーバー付き

-

5.4 包装タイプ別

- 5.4.1 PETボトル

- 5.4.2 テトラパック

- 5.4.3 缶

- 5.4.4 その他の包装タイプ

-

5.5 流通チャネル別

- 5.5.1 オン・トレード

- 5.5.2 オフ・トレード

- 5.5.2.1 スーパーマーケット/ハイパーマーケット

- 5.5.2.2 コンビニエンスストア

- 5.5.2.3 オンライン小売店

- 5.5.2.4 フードサービスおよびHoReCa

- 5.5.2.5 その他の流通チャネル

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 コロンビア

- 5.6.2.3 アルゼンチン

- 5.6.2.4 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 オランダ

- 5.6.3.8 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 インドネシア

- 5.6.4.7 ベトナム

- 5.6.4.8 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 南アフリカ

- 5.6.5.5 エジプト

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ペプシコ社

- 6.4.2 ユニリーバPLC

- 6.4.3 ザ コカ・コーラ カンパニー

- 6.4.4 アリゾナ・ビバレッジズUSA

- 6.4.5 キューリグ・ドクターペッパー社

- 6.4.6 ネスレSA

- 6.4.7 タタ・コンシューマー・プロダクツ社

- 6.4.8 マイロズ・ティー・カンパニー

- 6.4.9 ブリュー・ドクター・ティー・カンパニー

- 6.4.10 スターバックス・コーポレーション

- 6.4.11 BOSブランズ

- 6.4.12 4Cフーズ社

- 6.4.13 ジェイド・フォレスト

- 6.4.14 ハイン・セレスティアル・グループ

- 6.4.15 ハーフデイ・アイスティー

- 6.4.16 セント・ジェームス・ティー

- 6.4.17 ザ・リル・カンパニー

- 6.4.18 大塚ホールディングス

- 6.4.19 ウィアード・ビバレッジズ

- 6.4.20 グジャラート・ティー・プロセッサーズ・アンド・パッカーズ社 (GTPPL)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アイスティーは、紅茶を冷やして提供する飲料の総称でございます。一般的には、抽出した紅茶を氷で急速に冷やしたり、冷蔵庫でゆっくりと冷やしたりして作られます。その爽やかな口当たりと、紅茶本来の豊かな香りが特徴であり、世界中で広く親しまれている飲み物でございます。特に暑い季節には、喉の渇きを潤し、心身をリフレッシュさせるのに最適な一杯として、多くの人々に愛飲されております。甘味料やレモン、ミント、様々なフルーツなどを加えて風味をアレンジすることも一般的で、その多様な楽しみ方も魅力の一つと言えるでしょう。

アイスティーには、ベースとなる紅茶の種類や甘さ、風味付けによって多種多様なバリエーションが存在いたします。まず、ベースとなる紅茶の種類としては、アッサム、ダージリン、セイロンといったストレートティーがよく用いられますが、アールグレイやピーチ、アップルなどのフレーバーティーも人気がございます。近年では、カフェインを気にする方のために、ルイボスティーやハイビスカスティーといったハーブティーをベースにしたノンカフェインのアイスティーも増えております。甘さの面では、無糖のストレートタイプから、甘さ控えめ、普通、甘めと、個人の好みに合わせて調整された加糖タイプまで幅広く提供されております。風味付けにおいては、定番のレモンティーをはじめ、ミルクを加えたアイスミルクティー、ピーチやアップル、ベリーなどのフルーツを加えたフルーツティー、ミントの葉で清涼感を加えたミントティー、さらにはスパイスを効かせたアイスチャイなどもございます。製法においても、熱い紅茶を氷で一気に冷やす「オンザロック方式」や、水で長時間かけて抽出する「水出しアイスティー」、常温で抽出後に冷却する方式などがあり、それぞれ異なる風味や口当たりを楽しむことができます。

アイスティーの用途は非常に多岐にわたります。日常的な飲料としては、食事中や休憩時、あるいはリフレッシュしたい時に手軽に楽しめる飲み物として定着しております。カフェやレストランでは、コーヒーと並ぶ定番メニューとして提供され、家庭でもティーバッグやリーフティーを使って簡単に作ることが可能です。また、イベントやパーティーの際のおもてなしの飲み物としても重宝されます。健康志向の高まりとともに、無糖のアイスティーは水分補給やカフェイン摂取源として、スポーツの後や仕事の合間など、様々なシーンで選ばれております。さらに、アイスティーは単なる飲み物としてだけでなく、デザートの材料としても活用されます。例えば、アイスクリームにかけるアフォガート風の楽しみ方や、ゼリーやムースの風味付けに用いられることもございます。アルコールとの組み合わせでは、紅茶リキュールや紅茶シロップをベースにしたカクテルの材料としても利用され、その汎用性の高さがうかがえます。

アイスティーの製造や提供には、様々な関連技術が用いられております。抽出技術においては、熱い紅茶を氷で急冷する「オンザロック方式」が一般的で、これにより紅茶の香りを閉じ込め、濁りを抑えることができます。一方、水出し抽出は、低温でじっくりと時間をかけて抽出することで、渋みが少なくまろやかな味わいのアイスティーを作り出す技術で、近年注目を集めております。冷却技術としては、氷による冷却のほか、業務用ではチラーを用いた急速冷却システムが導入され、大量かつ安定した品質のアイスティーを提供しております。保存技術も重要で、ペットボトルや紙パック製品では、無菌充填技術によって長期保存を可能にし、酸化防止や風味保持のための技術が日々進化しております。また、濃縮液やパウダー状のアイスティー製品も開発されており、手軽にアイスティーを楽しめるよう工夫されております。自動販売機やディスペンサーにおいては、コールドドリンク対応はもちろんのこと、一部では抽出から冷却までを一貫して行う高性能なマシンも登場し、いつでも淹れたてに近い品質のアイスティーを提供できるようになっております。茶葉の加工技術においても、アイスティーに適した茶葉のブレンドや、フレーバーを均一に付与する技術が研究されております。

アイスティーの市場背景は、清涼飲料市場において非常に重要な位置を占めております。その歴史は19世紀後半のアメリカで普及し、日本でも戦後に広く親しまれるようになりました。現在では、サントリー、キリン、アサヒ、コカ・コーラ、伊藤園といった大手飲料メーカーが様々なブランドを展開し、市場を牽引しております。製品形態は、手軽に購入できるペットボトルや紙パック、缶製品が主流ですが、家庭で楽しむためのティーバッグやリーフティー、業務用として濃縮液なども広く流通しております。近年の市場トレンドとしては、健康志向の高まりを背景に、無糖アイスティーの人気が特に顕著でございます。また、消費者の多様なニーズに応えるため、ピーチやアップル、マスカットなどのフルーツ系、ミントやカモミールなどのハーブ系といったフレーバーの多様化が進んでおります。さらに、高品質な茶葉を使用したプレミアムアイスティーや、カフェで提供される水出しやハンドドリップといった専門的な製法のアイスティーも人気を集めております。環境意識の高まりから、リサイクル可能な容器の使用や、フェアトレード、レインフォレスト・アライアンス認証を受けたサステナブルな茶葉の調達も、メーカーにとって重要な課題となっております。

今後のアイスティーの展望としましては、まず健康志向のさらなる深化が挙げられます。機能性表示食品として、脂肪燃焼効果や血糖値上昇抑制効果などを謳うアイスティーが登場する可能性がございます。また、低カフェインやノンカフェイン製品の需要は今後も増加し、オーガニックや自然派志向の製品もより一層普及していくでしょう。パーソナライゼーションも重要なキーワードとなります。個人の好みに合わせて甘さやフレーバーをカスタマイズできるサービスや、AIを活用して最適なアイスティーを提案するシステムなどが開発されるかもしれません。新素材や新技術の導入も期待されます。マイクロプラスチック問題に対応した環境負荷の低い容器の開発や、より効率的で環境に優しい抽出・冷却技術の進化、さらには自宅で簡単に高品質なアイスティーが作れるスマート家電の登場なども考えられます。グローバル展開においては、日本独自のフレーバーや製法が海外で評価され、新たなアイスティー文化を創造する可能性も秘めております。サステナビリティへの取り組みは今後も強化され、フェアトレードやレインフォレスト・アライアンス認証茶葉の普及を通じて、生産地の支援や環境保護への貢献がより一層求められるでしょう。多様な飲用シーンの提案も進み、食事とのペアリングや、アルコールとの組み合わせによるカクテルのさらなる進化など、アイスティーの楽しみ方は今後も広がり続けると予想されます。