アイシングシュガー市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

アイシングシュガー市場レポートは、カテゴリー(従来型、オーガニック)、製品タイプ(6X粒度、10X粒度、12X/超微細)、用途(ベーカリー、菓子、飲料など)、流通チャネル(B2B/産業用、小売オフライン)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別にセグメント化されています。市場予測は、金額(米ドル)と数量(Kg/トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アイシングシュガー市場の概要

アイシングシュガー市場は、カテゴリー(従来型、オーガニック)、製品タイプ(6X粒度、10X粒度、12X/超微細)、用途(ベーカリー、菓子、飲料など)、流通チャネル(B2B/産業用、小売オフライン)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場予測は、金額(USD)および数量(Kg/トン)で提供されます。

市場規模と成長予測

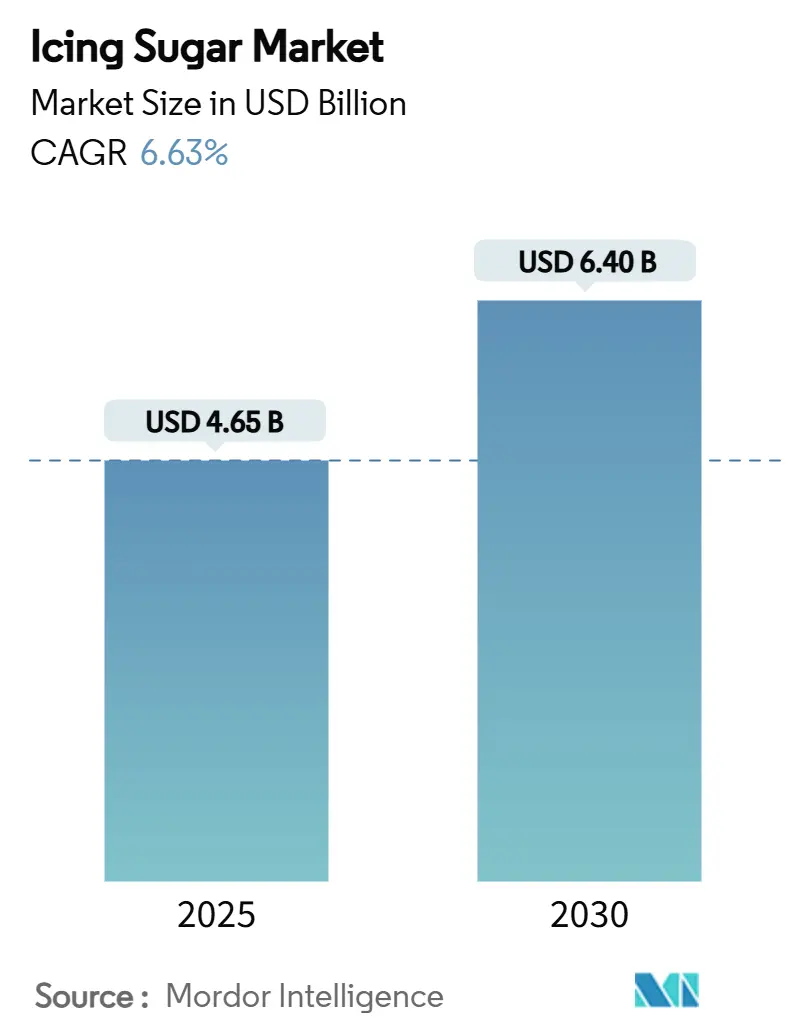

アイシングシュガー市場規模は、2025年に46.5億米ドル、2030年には64.0億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.63%です。菓子、乳製品、飲料メーカーからの堅調な需要が、この成分の収益基盤を拡大しています。これは、ブランドが粒状砂糖では達成できない滑らかな食感、迅速な溶解性、視覚的に魅力的な仕上がりを求めているためです。欧州の食品加工業者は、長年にわたるテンサイ加工資産により、数量面で優位性を保っています。一方、アジア太平洋地域のメーカーは、カフェ飲料や高級デザートに対応するため、輸入を加速させています。レーザー回折粉砕における技術的アップグレードにより、粒子サイズの許容誤差が厳しくなり、大規模精製業者にとって廃棄物の削減と生産量の向上が実現しています。また、砂糖削減政策による規制圧力は、メーカーに対し、口当たりを変えることなく総スクロース量を減らすのに役立つ、粒子径を小さくしたグレードの開発を促しています。

最も成長が速い市場はアジア太平洋地域であり、最大の市場は欧州です。市場の集中度は中程度とされています。

主要なレポートのポイント

* カテゴリー別: 従来型が2024年にアイシングシュガー市場シェアの73.53%を占め、オーガニックは2030年までに11.56%のCAGRで拡大すると予測されています。

* 製品タイプ別: 10X粒度が2024年に48.25%の市場シェアを占め、超微細な12X粒度は2030年までに9.27%のCAGRで拡大すると予測されています。

* 用途別: ベーカリーが2024年にアイシングシュガー市場シェアの33.46%を占めましたが、乳製品および冷凍デザートが8.31%のセグメントCAGRで最も速いペースで成長し、2030年まで進展すると見込まれています。

* 流通チャネル別: B2B/産業顧客が2024年にアイシングシュガー市場シェアの62.77%を占め、小売オフラインは7.44%のCAGRで2030年まで最も速く成長する経路です。

* 地域別: 欧州が2024年にアイシングシュガー市場シェアの38.15%を占めてリードし、アジア太平洋地域は2030年までに9.69%のCAGRを記録すると予測されています。

世界のアイシングシュガー市場のトレンドと洞察(推進要因)

* ベーカリー以外の用途拡大(CAGRへの影響:+1.5%): 菓子フィリング、フレーバーヨーグルト、泡立てたコーヒーなど、アイシングシュガーは多様な用途で利用されています。その迅速な溶解性は混合時間を短縮し、制御された粒子分布は乳製品におけるプレミアムな口当たりを実現します。アジア太平洋地域では、可処分所得の増加と都市生活様式の進化に伴い、カフェ飲料が日常の必需品となり、主要なミルクティーチェーンからの安定した需要を牽引しています。

* 職人技のグルメデザートの急増(CAGRへの影響:+1.2%): クラフトベーカリーやブティックパティスリーは、視覚的に魅力的なミラーグレーズやダスト仕上げのために、超微細な12Xグレードを好みます。これらの製品は、プレミアムブランドが求める成分の透明性と合致しています。消費者は時折の贅沢には寛容であり、これが職人技の事業者にとって厳しい砂糖税に対する緩衝材となっています。

* カフェ文化とフードサービス店舗の拡大(CAGRへの影響:+0.8%): 東南アジアにおけるスペシャルティコーヒーチェーンの急速な拡大は、泡立てたトッピングやブレンド飲料の甘味料として、バルクアイシングシュガーの安定した需要を促進しています。フードサービス業者は、自動ディスペンサーを通じて飲料あたりのコスト管理を最適化するため、大容量の袋やトートを好みます。

* 季節限定および祝祭用パッケージ食品への統合(CAGRへの影響:+0.6%): ブランドオーナーは、アイシングシュガーを活用して、印象的なダストやアイシングパターンを特徴とする限定版のホリデートリートをデザインしています。欧州ではイースターやクリスマス、中東ではラマダン、インドではディワリの期間に需要が急増し、年間を通じて需要があることを示しています。

* インラインレーザー回折粉砕効率の向上(CAGRへの影響:+0.4%): レーザー回折粉砕における技術的アップグレードにより、粒子サイズの許容誤差が厳しくなり、大規模精製業者にとって廃棄物の削減と生産量の向上が実現しています。

* 健康志向による粒子径を小さくしたグレードへの需要(CAGRへの影響:+0.3%): 砂糖削減政策による規制圧力は、メーカーに対し、口当たりを変えることなく総スクロース量を減らすのに役立つ、粒子径を小さくしたグレードの開発を促しています。

抑制要因の影響分析

* 菓子コーティングへの砂糖税拡大(CAGRへの影響:-0.9%): 英国政府は、課税対象となる砂糖の閾値を引き下げ、乳製品ベースの製品の免除を撤廃する計画です。これにより、コーティングされたスナックにおけるアイシングシュガーの量が約0.9%ポイント減少すると予測されています。欧州のブランドは、税金を吸収するか、ポリオールを使用してスクロースを希釈するかの選択を迫られ、いずれも成長を抑制する結果となります。

* 砂糖代替品および天然甘味料の台頭(CAGRへの影響:-0.7%): ステビアやモンクフルーツの次世代ブレンドは、スクロースの味覚プロファイルに急速に近づいており、アイシングシュガーの需要を減少させる可能性があります。これにより、特に健康志向の消費者をターゲットとする製品において、メーカーは代替甘味料への移行を加速させるでしょう。

このレポートは、世界のアイシングシュガー市場に関する詳細な分析を提供しています。調査の前提条件、市場定義、および調査範囲が明確にされており、厳格な調査方法論に基づいて信頼性の高いデータと分析が提供されています。

エグゼクティブサマリーでは、市場の主要な洞察がまとめられています。世界のアイシングシュガー市場は、2025年に46.5億米ドルの価値に達すると評価されており、2025年から2030年の予測期間において、年平均成長率(CAGR)6.63%で成長すると予測されています。製品タイプ別では、10Xグラニュレーションが2024年に48.25%のシェアを占め、最大の割合を保持しています。地域別では、アジア太平洋地域が2030年までに9.69%のCAGRで最も高い成長潜在力を示すと予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* ベーカリー製品に加えて、菓子、乳製品、飲料といった幅広い用途への応用拡大。

* 職人技が光るグルメデザートの需要急増。

* カフェ文化やフードサービス店舗の拡大。

* 季節限定および祝祭用パッケージ食品への組み込み。

* インラインレーザー回折粉砕技術によるサプライチェーン効率の向上。

* 健康志向の高まりによる、より微細な粒子(10Xおよび12Xグレード)への需要増加。

一方で、市場の成長を抑制する要因も存在します。

* 菓子コーティングへの砂糖税の拡大。

* 砂糖代替品や天然甘味料の台頭。

* 製品の保存期間と保管に関する課題。

* サプライチェーンおよび流通の混乱。

このレポートでは、技術的展望、規制環境、サプライチェーン分析、およびポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の包括的な理解を深めています。

市場規模と成長予測は、以下の様々なセグメントに基づいて詳細に分析されています。

* カテゴリー別: 従来型、オーガニック。

* 製品タイプ別: 6Xグラニュレーション、10Xグラニュレーション、12X/ウルトラファイン。

* 用途別: ベーカリー、菓子、飲料、乳製品および冷凍デザート、その他。

* 流通チャネル別: B2B/産業用、小売(オフライン)。

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、イタリア、フランスなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(南アフリカ、サウジアラビアなど)といった主要地域およびその詳細な国別市場が網羅されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が提供されています。また、主要企業のプロファイルも含まれており、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが詳述されています。ただし、提供された企業リストはアイシングシュガー市場とは異なる製品(例:美容家電)のものであるため、本レポートではアイシングシュガー市場における関連企業の詳細なプロファイルが提供されているものと理解されます。

最後に、レポートは市場の機会と将来のトレンドについても言及しており、購入者は特定のセクションを個別に購入することも可能です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ベーカリー以外の用途拡大:菓子、乳製品、飲料

- 4.2.2 職人技のデザートとグルメデザートの急増

- 4.2.3 カフェ文化とフードサービス店の拡大

- 4.2.4 季節限定および祝祭用パッケージ食品への統合

- 4.2.5 インラインレーザー回折粉砕によるサプライチェーン効率の向上

- 4.2.6 健康志向による微粒子「10X」および「12X」グレードの需要

- 4.3 市場の阻害要因

- 4.3.1 菓子コーティングへの砂糖税拡大

- 4.3.2 砂糖代替品と天然甘味料の台頭

- 4.3.3 賞味期限と保管の課題

- 4.3.4 サプライチェーンと流通の混乱

- 4.4 技術的展望

- 4.5 規制環境

- 4.6 サプライチェーン分析

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

- 5.1 カテゴリ別

- 5.1.1 従来型

- 5.1.2 オーガニック

- 5.2 製品タイプ別

- 5.2.1 6X顆粒

- 5.2.2 10X顆粒

- 5.2.3 12X/超微細

- 5.3 用途別

- 5.3.1 ベーカリー

- 5.3.2 菓子

- 5.3.3 飲料

- 5.3.4 乳製品および冷凍デザート

- 5.3.5 その他

- 5.4 流通チャネル別

- 5.4.1 B2B/産業用

- 5.4.2 小売(オフライン)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ダイソン

- 6.4.2 コネア社

- 6.4.3 フィリップス(コニンクライケ・フィリップス)

- 6.4.4 パナソニック株式会社

- 6.4.5 レミントン(スペクトラムブランズ)

- 6.4.6 レブロン社

- 6.4.7 シャークニンジャ・オペレーティングLLC

- 6.4.8 バビリス

- 6.4.9 ヘレン・オブ・トロイ(ホットツールズ)

- 6.4.10 GHD(ビューティー・バイ・PZ・カソンズ)

- 6.4.11 T3マイクロ社

- 6.4.12 ウォール・クリッパーズ社

- 6.4.13 ハベルズ・インディア社

- 6.4.14 シャオミ社(MIJIA)

- 6.4.15 テスコム株式会社

- 6.4.16 ベレクタ・パラマウント・パリ

- 6.4.17 アイコニック・インターナショナル

- 6.4.18 エルキムS.p.A

- 6.4.19 ソリス・オブ・スイスAG

- 6.4.20 VSサスーン(オーストラリア)

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

アイシングシュガーは、グラニュー糖を非常に細かく粉砕したもので、一般的に「粉糖(ふんとう)」とも呼ばれます。英語では「confectioners' sugar」や「powdered sugar」として知られています。その最大の特徴は、粒子が極めて細かいため、水や液体に溶けやすく、滑らかで均一なペーストやコーティングを作り出す点です。多くの場合、固結防止のために少量のコーンスターチなどのデンプン質が添加されており、湿気による固まりを防ぎ、サラサラとした状態を保ちます。この微細な粒子と固結防止剤の組み合わせが、口どけの良さや美しい仕上がりを求める製菓・製パンにおいて不可欠な材料となっています。

アイシングシュガーには、用途に応じていくつかの種類が存在します。

最も一般的なのは「固結防止剤入り粉糖」で、グラニュー糖を微粉砕し、コーンスターチなどの固結防止剤を数パーセント添加したものです。湿気に強く、保存性や作業性に優れています。

次に、「純粉糖」は、固結防止剤を一切含まない、グラニュー糖のみを微粉砕した製品です。デンプン質が風味や食感に影響を与えることを避けたい場合に選ばれますが、湿気に弱く固まりやすい特性があります。

さらに、特殊な用途向けとして「泣かない粉糖」があります。これは、粉糖の粒子表面を油脂などでコーティングすることで、水分を吸収しにくくし、湿度の高い環境下や水分の多い食材の上に振りかけても溶けにくいように加工されたものです。ドーナツやフルーツタルトのデコレーションによく用いられます。

その他、あらかじめ着色料や香料が加えられた「着色・着香粉糖」も存在し、手軽にカラフルなデコレーションを楽しみたい場合に便利です。これらの種類は、それぞれ異なる特性を持ち、製菓の表現の幅を広げています。

アイシングシュガーの用途は非常に多岐にわたります。

最も代表的なのは、その名の通り「アイシング」や「グレーズ」の材料としてです。ケーキ、クッキー、ドーナツなどに塗ることで、滑らかで光沢のある甘いコーティングを作り出し、見た目の美しさと風味を向上させます。

また、焼き菓子やデザートの「デコレーション」や「まぶし粉」としても頻繁に用いられます。ティラミス、フルーツタルト、ワッフルなどに軽く振りかけるだけで、上品な白い雪のような演出ができ、食欲をそそります。

製菓材料としては、メレンゲの安定剤として、またマカロンの生地に加えることで、独特のサクサクとした食感と美しい「ピエ」を作り出すのに不可欠です。バタークリームやフォンダンのベースとしても使用され、滑らかな口当たりと安定性を保つ役割を果たします。

その他、マシュマロの製造時や、チョコレート細工の際の打ち粉、冷たい飲み物に溶かして甘みを加える際など、その速溶性と微細な粒子が様々な場面で重宝されています。アイシングシュガーは、単なる甘味料としてだけでなく、食感、見た目、安定性といった多角的な側面から製菓の世界を支える重要な存在です。

アイシングシュガーの製造には、高度な技術が用いられています。

まず、「粉砕技術」が最も重要です。グラニュー糖を均一かつ極めて微細な粒子に粉砕するためには、ジェットミル、ボールミル、ハンマーミルといった特殊な粉砕機が使用されます。粒子の大きさや分布は、アイシングシュガーの口どけ、溶けやすさ、固結しにくさに直結するため、精密な制御が求められます。

次に、「固結防止技術」です。湿気による固まりを防ぐため、コーンスターチや馬鈴薯でんぷん、リン酸三カルシウムなどの固結防止剤が均一に混合されます。これらの添加剤の種類や配合比率は、製品の品質や保存性に大きく影響します。

「コーティング技術」は、特に「泣かない粉糖」の製造において不可欠です。砂糖の粒子表面に食用油脂などの疎水性物質を均一にコーティングすることで、水分との接触を防ぎ、溶けにくい特性を付与します。

また、製品の品質を一定に保つための「品質管理技術」も重要です。粒度分布測定、水分活性測定、流動性試験などが行われ、常に安定した品質の製品が供給されるよう管理されています。

さらに、「包装技術」も欠かせません。湿気を遮断し、製品の品質を長期間保つための防湿性の高いパッケージングが採用されています。これらの技術の組み合わせにより、高品質なアイシングシュガーが私たちの手元に届けられています。

アイシングシュガーの市場は、製菓・製パン業界の動向と密接に連動しています。

近年、新型コロナウイルス感染症のパンデミックを契機とした「おうち時間」の増加により、家庭での手作りお菓子の需要が大きく伸び、アイシングシュガーを含む製菓材料全般の消費が拡大しました。

また、SNSの普及により、見た目にも美しいデコレーションケーキやアイシングクッキーなどが注目され、一般の消費者も高度なデコレーションに挑戦する機会が増え、アイシングシュガーの需要はさらに高まっています。

プロの現場では、パティスリー、ベーカリー、カフェなどで不可欠な材料として使用されており、業務用としての安定した需要があります。

一方で、健康志向の高まりから、糖質オフや低糖質といった製品への関心も高まっており、代替甘味料を使用した「シュガーフリー粉糖」のような製品も登場し始めています。

競争環境としては、大手製糖メーカーから専門の製菓材料メーカーまで多くの企業が製品を提供しており、品質、価格、機能性で差別化を図っています。グローバルな砂糖市場の価格変動も、製品価格に影響を与える要因の一つです。

アイシングシュガーの今後の展望は、消費者のニーズの変化と技術革新によって形成されるでしょう。

まず、「機能性のさらなる向上」が期待されます。よりきめ細かく、口どけの良い製品の開発や、湿気や温度変化に一層強い「泣かない粉糖」の進化は、プロ・家庭双方の製菓の成功率を高めることに繋がります。

次に、「健康志向への対応」が重要なテーマとなります。糖質制限やカロリーオフのニーズに応えるため、エリスリトールなどの代替甘味料をベースにした粉末甘味料が、アイシングシュガーと同様の機能を持つ製品としてさらに普及する可能性があります。また、天然由来の着色料や香料を使用した製品への需要も高まるでしょう。

「カスタマイズと専門化」も進むと考えられます。特定の用途(例えば、ヴィーガン対応やアレルギー対応)に特化した製品や、手軽に使えるプレミックスタイプのアイシング製品が増えるかもしれません。

「持続可能性」への意識の高まりも無視できません。環境に配慮したパッケージングや、倫理的な調達方法で生産された砂糖の使用が、消費者の選択基準となる可能性があります。

デジタル化の進展は、オンラインでのレシピ共有や製菓材料の購入をさらに容易にし、アイシングシュガーの新たな需要を喚起するでしょう。アイシングシュガーは、製菓文化を豊かにする重要な要素として、今後も進化を続けていくことでしょう。