アイデンティティガバナンスおよびアドミニストレーション市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

アイデンティティガバナンスおよび管理市場レポートは、コンポーネント(ソリューション、サービス)、展開モード(オンプレミス、クラウド)、企業規模(大企業、中小企業)、エンドユーザー業種(銀行、金融サービス、保険、ITおよび通信、エネルギーおよび公益事業、政府および公共防衛など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

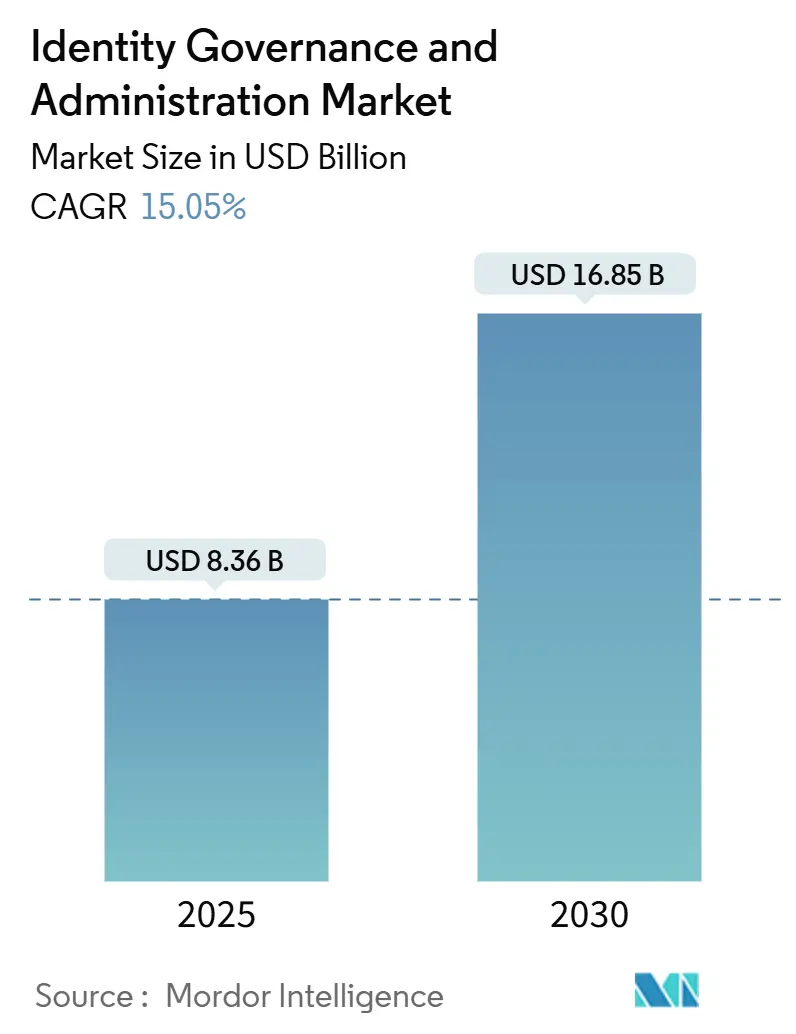

Identity Governance and Administration(IGA)市場は、2025年には83.6億米ドルの規模に達し、2030年までに15.05%の年間平均成長率(CAGR)で拡大し、168.5億米ドルに達すると予測されています。この成長は、ハイブリッドIT環境への依存度の高まりと、なりすまし詐欺の急増(82%増)により、セキュリティ支出がID中心の制御へとシフトしていることに起因しています。

市場概要と主要動向

現在の市場では、クラウドデリバリーモデルが新規導入の大部分を占めており、これは弾力的なスケーリングと迅速な価値実現の必要性を反映しています。地域別の支出パターンは多様化しており、北米は成熟したゼロトラストプログラムを通じて導入を牽引している一方、アジア太平洋地域は企業のデジタル化加速とクラウドネイティブツールへの移行により、市場全体の成長を促進する最速の市場となっています。市場集中度は中程度です。

コンポーネント別に見ると、サービス部門が2024年にIGA市場シェアの57%を占め、最大の収益源となっています。これは、社内での導入を妨げるスキルギャップが存在し、マネージドIDの専門知識に対する需要が高いことを示しています。一方、ソリューション部門は2030年までに17.70%のCAGRで成長すると予測されています。

ベンダーは、認証ワークフローに機械学習を組み込み、エンタイトルメントレビューを自動化し、検出精度を向上させています。この動きは、競争環境を急速に変化させ、特権アクセス管理(PAM)や非人間IDセグメントといった隣接分野における機会を拡大しています。

主要なレポートのポイント

* コンポーネント別: サービスが2024年に57%の市場シェアを占め、ソリューションは2030年までに17.70%のCAGRで成長すると予測されています。

* 展開モード別: クラウドが2024年に61.25%の市場規模を占め、2030年までに16.35%のCAGRで成長すると見込まれています。

* 企業規模別: 大企業が2024年の収益の70.25%を占めましたが、中小企業(SME)は2025年から2030年の間に15.53%のCAGRで成長すると予測されています。

* エンドユーザー垂直市場別: 銀行、金融サービス、保険(BFSI)が2024年の収益の30.25%を占め、ヘルスケア分野は予測期間中に16.40%のCAGRで最も速く成長すると予想されています。

* 地域別: 北米が2024年の支出の33%を占める最大の市場であり、アジア太平洋地域は2030年までに17.08%のCAGRを記録すると予想されています。

グローバルIGA市場のトレンドと洞察

IGA市場の成長を牽引する主要なトレンドと要因は以下の通りです。

1. AI駆動型IGAの採用増加による継続的なアクセス認証:

AI対応ツールは、ユーザーおよび非人間エンタイトルメントをほぼリアルタイムで検査し、高リスクの異常を特定することで、認証作業の負担を最小限に抑えます。これにより、リスク検出が向上し、管理コストが削減されます。生成AIは、複雑なエンタイトルメント記述を自然言語に変換し、ビジネスマネージャーの参加を促進し、ヘルプデスクのサイクルを短縮する効果も期待されています。金融サービスやテクノロジー分野での初期導入は、グローバルに分散した労働力に適していることを示唆しており、説明可能なAIレビューエンジンへの信頼が高まるにつれて、成長が加速すると予想されます。このトレンドはCAGRに+3.2%の影響を与え、北米とヨーロッパで早期に採用が進んでいます。

2. ヨーロッパの高度に規制されたセクターにおけるPAMとIGAスイートの統合:

金融機関や重要インフラ事業者は、特権アクセス制御と広範なライフサイクルガバナンスを統合することで、ツールの乱立を合理化しています。統合されたスイートは、管理者と標準ユーザーのエンタイトルメント間の重複を減らし、攻撃者が狙うセキュリティギャップを解消します。主要なPAMプロバイダーによる最近の買収は、ガバナンスモジュールの統合と、ヨーロッパのデジタル運用レジリエンス法に準拠したコンプライアンス対応ワークフローの提供競争を加速させています。早期導入企業は、監査結果の減少と証拠収集の迅速化を報告しており、グローバルな子会社全体で統合アーキテクチャのビジネスケースを強化しています。このトレンドはCAGRに+2.8%の影響を与え、主にヨーロッパで進展し、北米にも波及しています。

3. 北米におけるゼロトラストおよびパスワードレスイニシアチブによるロールマイニングツールの加速:

必須の最小特権モデルは、組織にロール定義の洗練とレガシーな過剰エンタイトルメントの削除を促しています。自動化されたロールマイニングは再設計サイクルを短縮し、実際の連邦政府の導入では過剰な権限が40%以上削減されたと報告されています。このトレンドはCAGRに+2.5%の影響を与え、北米で先行し、ヨーロッパとアジアでも徐々に採用が進んでいます。

その他、以下の要因も市場成長に寄与しています。

* 通信M&Aが通信グレードIGAの導入を促進: アジア太平洋地域、特に中国、インド、日本、ASEAN諸国で顕著であり、CAGRに+1.9%の影響を与えます。

* 主権クラウド義務が国内プラットフォームを推進: 中東、特にGCC諸国で重要であり、CAGRに+1.7%の影響を与えます。

* ESG関連の監査要求がID証明を促進: 北欧から西ヨーロッパに広がりつつあり、CAGRに+1.4%の影響を与えます。

これらの要因が複合的に作用し、Identity Governance and Administration市場は今後も堅調な成長を続けると予測されています。

本レポートは、アイデンティティ・ガバナンス・アンド・アドミニストレーション(IGA)市場に関する詳細な分析を提供しています。IGAは、アクセス制御とID管理のプラクティスを中央集権的に統合するものであり、政府規制や業界標準への準拠を目的として導入されます。その核心的な目的は、「適切な人物が、適切な理由で、適切なタイミングで、適切なアクセス権を持つこと」を保証することにあります。レポートでは、グローバル市場におけるソリューションとサービスを、様々な展開モード、企業規模、産業分野、および地域別に詳細に分析しています。

市場規模と成長予測

IGA市場は、2025年には83.6億米ドルの評価額に達し、2030年までには168.5億米ドルに成長すると予測されています。この期間における年間平均成長率(CAGR)は顕著であり、特にクラウドベースの導入がCAGR 16.35%で最も急速に拡大するセグメントとなる見込みです。地域別に見ると、アジア太平洋地域が急速なデジタル化とソブリンクラウド義務化に牽引され、CAGR 17.08%で最も高い成長率を示すと予測されています。

市場の推進要因

市場の成長を促進する主要な要因は多岐にわたります。継続的なアクセス認証のためのAI駆動型IGAの採用増加はその一つです。AIは、アクセス権限のレビューを自動化し、リスク検出能力を向上させ、自然言語による説明を提供することで、管理時間を大幅に削減し、精度を高める効果があります。

地域ごとの具体的な推進要因としては、欧州の規制の厳しいセクターにおける特権アクセス管理(PAM)とIGAスイートの統合、北米でのゼロトラストおよびパスワードレスの取り組みによるロールマイニングツールの導入加速が挙げられます。アジア太平洋地域では、通信事業者間のM&A活動が通信事業者向けIGAの展開を推進しており、中東ではソブリンクラウドの義務化が国内IGAプラットフォームの発展を後押ししています。また、北欧ではESG(環境・社会・ガバナンス)関連のベンダー評価要件が監査対応型ID証明の必要性を高めています。

特定の産業分野では、ヘルスケア分野が特に注目されます。HIPAAセキュリティ改正により電子保護医療情報(ePHI)に対する多要素認証と継続的なアクセス制御が義務付けられたことで、このセクターはCAGR 16.40%という高い成長率を示しています。

市場の阻害要因

一方で、市場の成長を妨げるいくつかの課題も存在します。IDエンジニアリングにおける専門スキルの不足は、複雑なIGAシステムの導入を制限する主要な要因です。また、APIスプロール(APIの無秩序な増加)は、既存のIT環境(ブラウンフィールド環境)における統合コストを増大させる原因となっています。データレジデンシー法(データ所在地の規制)の断片化は、多国籍企業によるグローバルなIGA展開を遅らせる要因となっています。さらに、レガシーERP環境におけるロールベースアクセス整理からの投資収益率(ROI)の遅延も課題の一つです。

中小企業におけるIGA導入の障壁としては、専門スキルの不足とAPIスプロールに関連する統合コストが挙げられますが、マネージドサービスや簡素化されたSaaSパッケージの提供により、これらの参入障壁は徐々に低減されつつあります。

市場のセグメンテーションと競争環境

本レポートでは、IGA市場を以下の主要なセグメントに分けて詳細に分析しています。

* コンポーネント別: ソリューション(アクセス認証とレビュー、ユーザープロビジョニング/デプロビジョニング、特権ガバナンス、パスワード管理)とサービス(プロフェッショナルサービス、マネージドサービス)。

* 展開モード別: オンプレミスとクラウド。

* 企業規模別: 大企業と中小企業。

* エンドユーザー業種別: 銀行・金融サービス・保険(BFSI)、IT・通信、ヘルスケア・ライフサイエンス、エネルギー・公益事業、政府・公共防衛、製造、小売・Eコマース。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン他)、欧州(英国、ドイツ、フランス、イタリア、北欧諸国他)、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国他)、中東(GCC諸国、トルコ他)、アフリカ(南アフリカ、ナイジェリア他)。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。主要な市場プレイヤーとしては、SailPoint Technologies Holdings Inc.、IBM Corporation、Microsoft Corporation、Oracle Corporation、SAP SE、Okta Inc.、One Identity LLC、Saviynt Inc.、CyberArk Software Ltd.などが挙げられ、これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

市場機会と将来展望

IGA市場は、サイバーセキュリティ脅威の高度化、規制要件の厳格化、そしてデジタルトランスフォーメーションの加速という背景から、今後も堅調な成長が期待されます。特にAIやクラウド技術のさらなる進化は、IGAソリューションの効率性と有効性を一層高め、新たな市場機会を創出すると考えられます。未開拓の領域や満たされていないニーズへの対応が、将来の市場拡大の鍵となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 継続的なアクセス認証のためのAI駆動型IGAの採用増加

- 4.2.2 欧州の高度規制分野におけるPAMとIGAスイートの統合

- 4.2.3 北米におけるゼロトラストおよびパスワードレスの取り組みがロールマイニングツールを加速

- 4.2.4 通信事業者間のM&A活動がAPACにおける通信事業者グレードのIGA展開を推進

- 4.2.5 中東におけるソブリンクラウド義務が国内IGAプラットフォームを促進

- 4.2.6 ESG関連のベンダー評価要件が北欧における監査グレードのID証明を推進

-

4.3 市場の阻害要因

- 4.3.1 IDエンジニアリングにおけるスキル不足が複雑な展開を制限

- 4.3.2 APIスプロールがブラウンフィールドIT環境の統合コストを上昇

- 4.3.3 断片化されたデータレジデンシー法が多国籍企業のグローバル展開を遅延

- 4.3.4 レガシーERP環境におけるロールベースアクセス整理からのROIの遅延

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術的な見通し

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.1.1 アクセス認証とレビュー

- 5.1.1.2 ユーザープロビジョニング / デプロビジョニング

- 5.1.1.3 特権ガバナンス

- 5.1.1.4 パスワード管理

- 5.1.2 サービス

- 5.1.2.1 プロフェッショナルサービス

- 5.1.2.2 マネージドサービス

-

5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

-

5.3 企業規模別

- 5.3.1 大企業

- 5.3.2 中小企業

-

5.4 エンドユーザー業種別

- 5.4.1 銀行、金融サービス、保険

- 5.4.2 ITおよび通信

- 5.4.3 ヘルスケアおよびライフサイエンス

- 5.4.4 エネルギーおよび公益事業

- 5.4.5 政府および公共防衛

- 5.4.6 製造業

- 5.4.7 小売およびeコマース

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 北欧諸国 (スウェーデン、ノルウェー、デンマーク、フィンランド)

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN (シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東

- 5.5.5.1 GCC (サウジアラビア、アラブ首長国連邦、カタール、オマーン、クウェート、バーレーン)

- 5.5.5.2 トルコ

- 5.5.5.3 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 セイルポイント・テクノロジーズ・ホールディングス株式会社

- 6.4.2 IBMコーポレーション

- 6.4.3 マイクロソフトコーポレーション

- 6.4.4 オラクルコーポレーション

- 6.4.5 ブロードコム株式会社(CAテクノロジーズ)

- 6.4.6 SAP SE

- 6.4.7 オクタ株式会社

- 6.4.8 ワン・アイデンティティLLC

- 6.4.9 サヴィント株式会社

- 6.4.10 サイバーアーク・ソフトウェア株式会社

- 6.4.11 ピング・アイデンティティ・ホールディング・コーポレーション

- 6.4.12 フォージロック(タレスグループ)

- 6.4.13 日立IDシステムズ

- 6.4.14 エヴィディアン(アトス)

- 6.4.15 クエスト・ソフトウェア株式会社

- 6.4.16 マイクロフォーカス(オープンテキスト)

- 6.4.17 RSAセキュリティLLC

- 6.4.18 ウィプロ・リミテッド

- 6.4.19 コグニザント・テクノロジー・ソリューションズ・コーポレーション

- 6.4.20 オマダ・アイデンティティ

- 6.4.21 ジラ・セキュリティ

- 6.4.22 セクゼッタ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アイデンティティガバナンスおよびアドミニストレーション(IGA)は、組織内のデジタルアイデンティティとアクセス権限を包括的に管理するためのフレームワーク、プロセス、およびテクノロジーの集合体を指します。これは、誰が、どのような状況で、どの情報やシステムにアクセスできるかを定義し、管理し、監査することを目的としています。単なるID管理に留まらず、アクセス権限のライフサイクル全体にわたるガバナンス(統制)とアドミニストレーション(運用管理)を統合することで、セキュリティの強化、コンプライアンスの遵守、および運用効率の向上を実現する重要なソリューションでございます。

IGAの主要な構成要素は多岐にわたります。まず、IDライフサイクル管理は、従業員の入社から退職までのIDの作成、変更、削除といった一連のプロセスを自動化します。具体的には、プロビジョニングによって新規ユーザーアカウントやアクセス権限を自動的に付与し、デプロビジョニングによって退職者のアカウントを迅速かつ確実に削除することで、不要なアクセス経路を排除します。次に、アクセス権管理は、ユーザーの役割や職務に基づいて適切なアクセス権限を付与するロールベースアクセス制御(RBAC)や、より動的な属性ベースアクセス制御(ABAC)などを通じて、最小権限の原則を徹底します。これにより、ユーザーが必要とする最小限の権限のみを持つことを保証し、過剰な権限付与によるリスクを低減いたします。さらに、アクセスレビューと認証は、定期的にユーザーのアクセス権限を棚卸しし、その正当性を検証・承認するプロセスです。これは、時間の経過とともに発生しがちな「権限の肥大化」を防ぎ、常に適切な状態を維持するために不可欠でございます。ポリシー管理と強制は、組織のセキュリティポリシーやコンプライアンス要件に基づき、アクセスルールや職務分掌(SoD)ポリシーを定義し、システム全体で強制します。これにより、特定の個人が不正行為を行えるような権限の組み合わせを未然に防ぎます。また、監査とレポート機能は、すべてのアクセス活動や権限変更の履歴を記録し、詳細なレポートを生成することで、コンプライアンス監査への対応やセキュリティインシデント発生時の調査を支援いたします。加えて、セルフサービス機能は、ユーザー自身がパスワードのリセットやアクセス権限の申請を行えるようにすることで、ITヘルプデスクの負担を軽減し、運用効率を高めます。

IGAの導入は、組織に多くの利点をもたらします。最も重要なのは、セキュリティの強化です。不正アクセスや内部からの情報漏洩のリスクを大幅に低減し、シャドーITの発生も抑制できます。また、コンプライアンス遵守の観点からも極めて重要です。GDPR、SOX、HIPAA、PCI DSSといった国内外の様々な規制や業界標準への対応を支援し、監査証跡を容易に提供することで、法規制違反のリスクを軽減します。運用効率の向上も大きなメリットであり、手作業によるID管理の負担を軽減し、自動化によってIT部門のリソースをより戦略的な業務に集中させることが可能になります。これにより、従業員のオンボーディングやオフボーディングのプロセスも迅速化され、ビジネスの俊敏性が向上いたします。

IGAは、他の多くのセキュリティ技術やID管理ソリューションと密接に連携して機能します。例えば、IDaaS(Identity as a Service)はクラウドベースのID管理を提供し、IGAと連携することでハイブリッドクラウド環境全体でのID管理を統合します。PAM(Privileged Access Management)は特権アカウントの管理に特化しており、IGAが一般ユーザーのアクセスを管理する一方で、PAMはシステム管理者や開発者などの特権ユーザーのアクセスを厳格に制御し、両者は補完関係にあります。MFA(Multi-Factor Authentication)やSSO(Single Sign-On)は、認証の強度を高め、ユーザーの利便性を向上させるための重要な要素としてIGAと統合されます。また、SIEM(Security Information and Event Management)は、IGAが生成する監査ログを収集・分析し、異常なアクセスパターンや潜在的な脅威をリアルタイムで検知するために活用されます。IGAは、より広範な概念であるIAM(Identity and Access Management)の一部であり、IAMがIDとアクセスに関するあらゆる側面をカバーする中で、IGAはそのガバナンスと管理の側面を特に強化する役割を担っています。

市場背景としては、デジタルトランスフォーメーション(DX)の加速、クラウドサービスの利用拡大、リモートワークの普及といった要因が、ID管理の複雑性を飛躍的に増大させています。これにより、組織はオンプレミスとクラウドに分散した膨大な数のIDとアクセス権限を一元的に管理する必要に迫られています。同時に、サイバー攻撃の高度化、特にIDを狙ったフィッシングやクレデンシャルスタッフィングなどの攻撃が増加しており、強固なIDセキュリティ対策が不可欠となっています。また、個人情報保護法やGDPRに代表されるデータ保護とプライバシーに関する規制の強化も、企業に厳格なアクセス管理と監査体制の構築を求めています。内部不正による情報漏洩リスクへの意識の高まりも、IGAの導入を後押しする重要な要因でございます。

将来の展望として、IGAはさらなる進化を遂げると予想されます。AI(人工知能)やML(機械学習)の活用は、異常なアクセスパターンの自動検知、アクセス権限の推奨、リスクベースのアクセス制御といった分野でIGAの能力を飛躍的に向上させるでしょう。これにより、よりプロアクティブなセキュリティ対策と効率的な運用が可能になります。また、ゼロトラストセキュリティモデルとの統合は不可避であり、「決して信頼せず、常に検証する」という原則に基づき、IGAは継続的な認証と認可の中心的な役割を果たすことになります。CIAM(Customer Identity and Access Management)との連携も強化され、従業員だけでなく顧客のID管理も統合的に扱うアプローチが広がる可能性があります。APIエコノミーの進展に伴い、APIを介したアクセス制御とガバナンスの重要性も増していくでしょう。長期的には、分散型IDや自己主権型IDといった新しいIDモデルが普及することで、ユーザー自身が自身のIDを管理し、必要な情報のみを共有する未来が到来する可能性も秘めています。IGAは、これらの変化に対応しながら、継続的なコンプライアンス監視と自動是正機能を通じて、常に進化し続けるセキュリティと運用の基盤であり続けることでしょう。