個人情報盗難対策市場の規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

個人情報盗難対策市場レポートは、業界をコンポーネント別(ソリューション、サービス)、展開形態別(クラウド、オンプレミス)、エンドユーザー別(消費者、企業)、企業規模別(中小企業、大企業)、業種別(BFSI、ヘルスケア、小売・Eコマース、IT・通信、政府、その他の業種)、および地域別に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

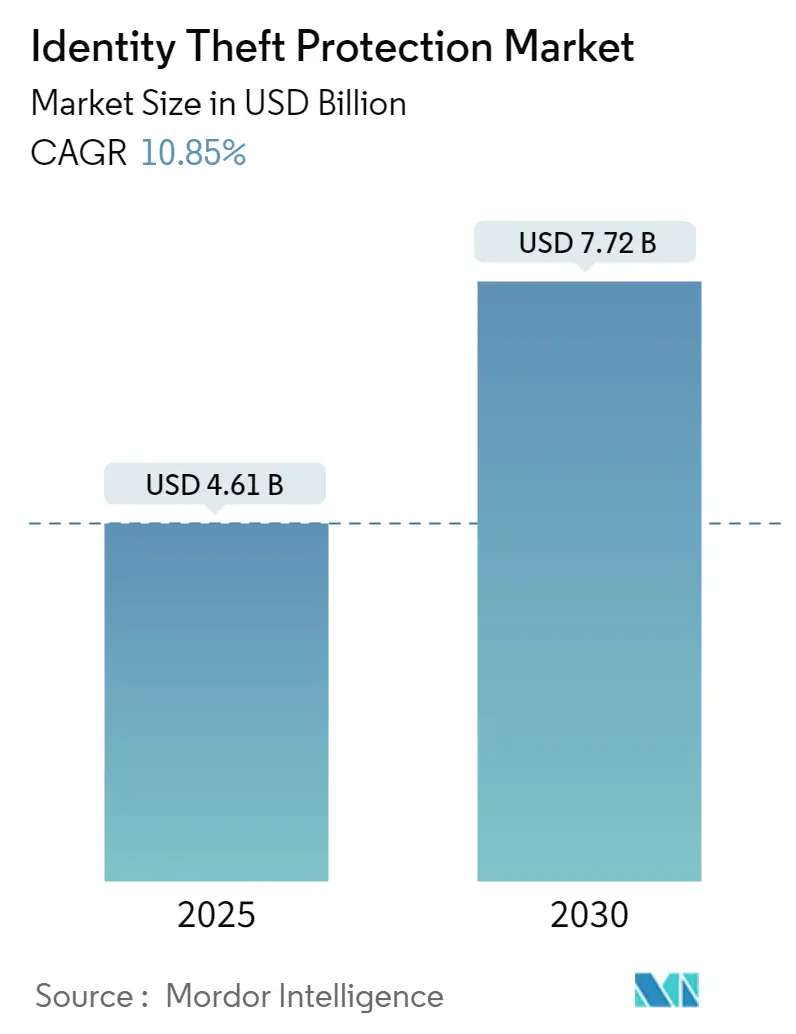

本人確認盗難防止市場は、2025年には46.1億米ドルに達し、2030年までに77.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.85%です。この市場の成長は、AIを活用した巧妙な詐欺スキームの急増、世界的なデータプライバシー規制の強化、そして適応型検証フレームワークに対する企業支出の増加によって推進されています。継続的なクラウド移行、行動バイオメトリクスの組み込み、雇用主が提供する消費者向けプランなどが、市場の競争環境を再構築しています。特にアジア太平洋地域は、インドや東南アジアの規制当局がデータガバナンス規則を強化し、モバイルコマースが爆発的に拡大していることから、16.5%のCAGRで最も急速な成長を遂げると見込まれています。北米は最大の市場であり、市場の集中度は中程度です。

主要なレポートのポイント

* コンポーネント別: 2024年にはソリューションが本人確認盗難防止市場の収益の62%を占め、主導的な役割を果たしました。サービスは2030年までに18.9%のCAGRで成長すると予測されています。

* 展開モデル別: 2024年にはクラウドが市場シェアの52%を占め、2030年までに19.2%のCAGRで拡大すると見込まれています。

* エンドユーザー別: 2024年には企業が本人確認盗難防止市場規模の62.3%を占めましたが、消費者セグメントは15.4%のCAGRで最も急速な成長を記録すると予測されています。

* 企業規模別: 2024年には大企業が収益の68%を占めました。中小企業(SME)は20.5%のCAGRで最も高い成長率を示すコホートです。

* 業界垂直別: 2024年にはBFSI(銀行、金融サービス、保険)が35%のシェアで市場を支配しました。小売およびEコマースは2030年までに22.3%のCAGRで成長しています。

* 地域別: 2024年には北米が38.5%のシェアで市場を支配しました。アジアは2030年までに16.5%のCAGRで成長しています。

市場のトレンドと洞察

推進要因(Drivers)

本人確認盗難防止市場の成長を牽引する主な要因は以下の通りです。

* ディープフェイクを活用したソーシャルエンジニアリング攻撃の増加: 過去3年間でディープフェイク詐欺の試みは2,137%急増し、2024年には生体認証詐欺の40%を占めています。金融サービスが主要な標的となっており、企業はライブネスチェックとキーストロークおよびマウスダイナミクス分析を組み合わせた多層防御に移行しています。これにより、アカウント乗っ取り事件が80~90%減少したと報告されており、行動中心の検証スイートへの需要が高まっています。

* BNPL(後払い決済)取引における合成ID詐欺の急増: BNPLの迅速なチェックアウトモデルは、2024年初頭に詐欺額を26%増加させ、2024年上半期には合成ID攻撃を237%増加させました。AIパターンマッチングエンジンの導入が加速しており、SocureのSigma Syntheticはオンボーディング時の合成詐欺の74%を捕捉し、手動レビューのキューを半減させました。

* ネオバンクおよびフィンテックによる「KYC-for-All」の義務化: 英国だけでも266のデジタルIDプロバイダーが存在し、2023/2024年に21億ユーロの収益を上げており、その85%が金融サービスに提供されています。競争上の差別化は、書類チェックとパッシブバイオメトリクスを融合したジャーニータイムオーケストレーションにかかっています。

* 北米における雇用主提供のID保護プランの普及: LegalShieldの調査によると、従業員の77%が本人確認盗難またはサイバーセキュリティの問題を経験しており、56%が法的問題に直面しています。これにより、企業は包括的な保護プランへの需要を高めています。Texas InstrumentsやLeidosのような企業が従業員向けにID監視や保険を提供しており、プロバイダーにとっては規模拡大の機会となっています。

* 高所得世帯における子供のID盗難: OECD諸国では、高所得世帯における子供のID盗難が懸念されており、これも市場成長の一因となっています。

* 生成AIによるリアルタイム詐欺ツールの出現: 生成AIを活用したリアルタイム詐欺ツールは、新たな脅威として市場に影響を与えています。

抑制要因(Restraints)

市場の成長を抑制する主な要因は以下の通りです。

* レガシーなコアバンキングシステムとのAPI統合の制限: 多くの大手銀行は依然としてサイロ化されたCOBOLベースの台帳を使用しており、リアルタイムのデータアクセスを制限し、脅威信号の遅延や誤検知率の増加を引き起こしています。ベンダーはストリーミングAPIではなくバッチファイル交換に依存せざるを得ず、適応型リスクスコアリングエンジンの有効性を低下させています。

* OECD諸国以外の規制の断片化: ラテンアメリカ、アフリカ、アジアの一部地域では規制が断片化しており、市場の統一的な成長を妨げています。

* 行動バイオメトリクスデータセットの不足: Experianの調査によると、インド企業の48%が効果的な機械学習モデルを訓練するためのデータ深度を欠いており、60%がデータ品質の問題を挙げています。

* 新興市場における消費者の価格弾力性: 新興アジア、ラテンアメリカ、アフリカなどの新興市場では、消費者の価格弾力性が高く、サービス普及の障壁となる可能性があります。

セグメント分析

* コンポーネント別: ソリューションが優位を占め、サービスが加速

2024年にはソリューションが本人確認盗難防止市場収益の62%を占め、分析エンジン、行動バイオメトリクスモジュール、認証情報監視フィードの基礎的な役割を強調しています。通信大手AT&Tは、検出プラットフォームに生成AIアルゴリズムを統合した後、詐欺攻撃が80%減少したと報告しています。金融機関、Eコマースゲートウェイ、ヘルスケアポータルは、監査および規制要件を満たすためにソリューションライセンスを優先し続けています。

サービスは2030年までに18.9%のCAGRで最も急速に成長するセグメントです。サイバー人材が不足している企業は、24時間365日のカバレッジを提供するマネージドSOC、ダークウェブパトロール、侵害復旧バンドルを契約しています。消費者セグメントは、雇用主が家族保護を拡大するホワイトラベルサービス層を交渉することで恩恵を受けており、世帯での採用を加速させ、ベンダーのブランド定着率を向上させています。

* 展開モデル別: クラウドがセキュリティイノベーションを加速

クラウドは2024年に本人確認盗難防止市場の52%を占め、2030年までに19.2%のCAGRで成長すると予測されています。弾力的な処理により、プロバイダーはより大規模な行動モデルを訓練し、リアルタイムのテレメトリーを取り込み、顧客側のパッチなしでゼロデイ対策をプッシュできます。銀行のテクノロジーリーダーの93%は、クラウドにおける機械学習が詐欺防御を変革すると予想しています。

厳格なデータ主権またはエアギャップ要件に縛られる機関向けには、オンプレミス展開が残っています。しかし、ロードマップの勢いは圧倒的にマルチテナントSaaSを支持しています。プロバイダーは、数時間未満のプロビジョニング、マイクロサービスアップグレード、ファイブナインの稼働時間を、レガシーアプライアンスでは達成が困難な差別化要因として強調しています。

* エンドユーザー別: 企業が主導し、消費者が勢いを増す

企業は2024年の支出の62.3%を占め、厳格な規制義務と評判リスクを反映しています。Verizonは、2024年の侵害の60%以上が盗まれた認証情報に関連していると報告しており、継続的な認証レイヤーへの役員レベルの投資を促しています。BFSI、通信、ヘルスケアセクターは、規制監査を満たし、サービスの信頼を維持するために本人確認保護管理を強化しています。

一方、消費者は15.4%のCAGRで最も急速な成長を記録しています。Norton LifeLockのUltimate Plusのような、300万米ドルの保険と3つの信用情報機関の監視を含む注目すべきサービスは、高プロファイルの侵害ニュースの中で共感を呼んでいます。これらのプランが給与控除スキームやモバイルバンキングアプリに統合されることで、サブスクリプションの登録がさらに簡素化され、企業と個人の採用率のギャップが縮小しています。

* 企業規模別: 大企業が投資し、中小企業が追いつく

大企業は2024年に本人確認盗難防止市場シェアの68%を占め、豊富な予算を活用してエンドポイントからクラウドへの本人確認メッシュアーキテクチャと社内脅威インテリジェンスセルを実装しています。大手銀行は、合成ID承認を削減するためにキーボードの入力パターン分析とデバイステレメトリーを試験的に導入しており、保険会社は請求ポータルにライブネス検証を展開しています。

中小企業(SME)は20.5%のCAGRで拡大しており、セキュリティ・アズ・ア・サービス(SaaS)の民主化から恩恵を受けています。プラグアンドプレイのオーケストレーションスイートは、デバイスフィンガープリンティング、IPレピュテーションチェック、自動修復を、限られた予算に適したユーザーごとの価格で提供しています。この変化により、平均展開期間が数ヶ月から数日に短縮され、カフェ、物流ブローカー、オンラインチューターなどもエンタープライズグレードの保護を導入できるようになっています。

* 業界垂直別: BFSIが支配し、小売が急増

BFSIは2024年に35%のシェアを占め、厳格なKYC/AML(顧客確認/マネーロンダリング対策)義務と高い詐欺責任に支えられています。行動バイオメトリクスはデジタルバンキングチャネルで60~80%の詐欺削減率をもたらし、BFSIの多層検証へのコミットメントを強化しています。

小売およびEコマースは22.3%のCAGRで加速しています。BNPL主導の合成IDやアカウント乗っ取りは、カート放棄リスクとチャージバックをエスカレートさせています。小売業者は、セルフィーライブネス、文書認証スキャン、チェックアウト時のリスクベースのステップアップで対抗しており、多くの場合、ユーザーエクスペリエンスを維持しながら詐欺を削減するAPIファーストプラットフォームを通じて提供されています。

地域分析

* 北米: 成熟した信用エコシステムと広範な雇用主提供福利厚生プログラムに支えられ、本人確認盗難防止市場にとって最も収益性の高い地域であり続けています。連邦取引委員会(FTC)は2023年に539万件の消費者報告を処理し、そのうち本人確認盗難の届け出が19%を占めました。ベンダーは、給与控除チャネル、ヘルスケア交換、アフィニティグループを活用して、世帯への浸透を深めています。米国の保険会社は現在、中小企業向けのサイバーライダーポリシーとともにデジタル本人確認復旧をバンドルしており、クロスセルチャネルを拡大しています。

* アジア: 16.5%のCAGRで最も急成長しています。インドのAadhaarシステムは、デジタル本人確認の基盤として機能し、市場の成長を牽引しています。中国では、デジタル本人確認の厳格な規制と監視が市場の動向を形成しています。東南アジア諸国では、モバイルファーストのアプローチとフィンテックの台頭が、本人確認盗難防止ソリューションの需要を促進しています。

* ヨーロッパ: 2023年には市場シェアの28.5%を占めました。GDPRなどの厳格なデータ保護規制は、本人確認盗難防止ソリューションの採用を促進しています。EUは、デジタル本人確認の相互運用性を高めるためのeIDAS規制を強化しており、これにより国境を越えた取引における本人確認の信頼性が向上しています。英国では、ブレグジット後のデータプライバシーフレームワークが、本人確認盗難防止市場に新たな課題と機会をもたらしています。

* その他の地域: ラテンアメリカ、中東、アフリカ(LAMEA)は、デジタル化の進展とサイバー犯罪の増加により、本人確認盗難防止市場において急速な成長を遂げています。これらの地域では、金融包摂の拡大とモバイルバンキングの普及が、本人確認盗難防止ソリューションの需要を後押ししています。政府や金融機関は、詐欺対策と消費者保護を強化するために、先進的な本人確認技術への投資を増やしています。

主要な市場プレーヤー

本人確認盗難防止市場の主要プレーヤーには、Experian plc、TransUnion LLC、Equifax Inc.、LifeLock Inc.(Gen Digital Inc.の子会社)、IdentityForce Inc.(Sontiq Inc.の子会社)、Allstate Corporation、McAfee Corp.、NortonLifeLock Inc.、IDShield(LegalShieldのサービス)、Zander Insurance Groupなどが含まれます。これらの企業は、製品の革新、戦略的パートナーシップ、M&Aを通じて市場での競争力を維持しています。例えば、Experianは、AIと機械学習を活用した高度な詐欺検出ソリューションを提供し、TransUnionは、データ分析と消費者信用情報サービスを統合して、包括的な本人確認保護を提供しています。市場は、消費者の意識向上とデジタル脅威の進化に対応するため、継続的に進化しています。

このレポートは、個人情報盗難防止市場に関する詳細な分析を提供しています。本市場は、個人または企業の識別子が不正利用された際に、監視、警告、および復元を行うソフトウェアとサブスクリプションプランの世界的な売上として定義されており、一般的な決済詐欺分析やエンドポイントセキュリティツールは対象外です。

市場規模は、2025年に46.1億ドルと評価されており、2030年までに77.2億ドルに達すると予測されています。これは、年平均成長率(CAGR)で堅調な拡大を示すものです。

市場の成長を牽引する主な要因としては、ディープフェイク技術を悪用したソーシャルエンジニアリング攻撃の増加、BNPL(後払い決済)取引における合成ID詐欺の急増、ネオバンクやフィンテック企業による「KYC-for-All(全員に対する本人確認)」の義務化の推進、北米における雇用主が提供する福利厚生としてのID保護プランの普及、OECD加盟国の高所得世帯における児童ID窃盗の爆発的な増加、そして生成AIを活用したリアルタイム詐欺オーケストレーションツールの出現が挙げられます。これらの脅威に対抗するため、行動生体認証や継続的認証への投資が加速しています。

一方で、市場の成長を阻害する要因も存在します。レガシーなコアバンキングシステムにおけるAPIレベルでの統合の限界、OECD圏外(ラテンアメリカ、アフリカなど)における規制の断片化、およびモデルトレーニングに必要な行動生体データセットの不足が課題となっています。

技術的な観点からは、AIを活用した検出のための弾力的なコンピューティング、迅速なアップデート、および低い導入コストを提供するクラウドプラットフォームが好まれており、クラウドホスト型ソリューションは19.2%のCAGRで成長しています。

地域別では、アジア太平洋地域が16.5%のCAGRで最も急速な成長を遂げると予測されています。これは、モバイルコマースの普及と、インドのDPDPAのような新たなデータプライバシー法が整備されていることに起因します。北米では、企業がID保護プランを人事福利厚生として提供することで、割引された団体料金での加入を促進し、消費者のアクセスを拡大しています。

本レポートでは、市場を構成要素(ソリューション、サービス)、展開形態(クラウド、オンプレミス)、エンドユーザー(消費者、企業)、企業規模(中小企業、大企業)、産業分野(BFSI、ヘルスケア、小売・Eコマース、IT・通信、政府、その他)、および地理(北米、南米、欧州、中東・アフリカ、アジア太平洋)に細分化して詳細に分析しています。

競争環境については、Equifax Inc.、Experian Plc、TransUnion LLC、Gen Digital (NortonLifeLock)、Mastercard Identity、Visa Secure、IBM、Microsoft (Entra ID)、Okta Inc.など、多数の主要企業が市場に存在し、その市場集中度、戦略的動向、市場シェア、企業プロファイルが詳細に調査されています。

調査方法論は、製品責任者、銀行・小売CISO、保険引受人、プライバシー擁護者への一次インタビューと、米国FTC、FBI IC3、ユーロポール、世界銀行、OECDのデータ、企業報告書などの二次調査を組み合わせています。市場規模の算出と予測は、トップダウンとボトムアップの両アプローチを用いて行われ、多変量回帰分析により2030年までの予測が立てられています。

このレポートは、意思決定者が信頼できるバランスの取れた市場情報を提供し、将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ディープフェイクを利用したソーシャルエンジニアリング攻撃の増加

- 4.2.2 後払い(BNPL)取引における合成ID詐欺の急増

- 4.2.3 ネオバンクおよびフィンテックによる「KYC-for-All」の義務化

- 4.2.4 北米における福利厚生としての雇用主提供型ID保護

- 4.2.5 高所得世帯(OECD)における児童ID窃盗の急増

- 4.2.6 生成AIを活用したリアルタイム詐欺オーケストレーションツール

- 4.3 市場の阻害要因

- 4.3.1 レガシーなコアバンキングスタック全体でのAPIレベル統合の限定性

- 4.3.2 OECD圏外(例:LATAM、アフリカ)における規制の断片化

- 4.3.3 モデルトレーニング用の行動生体データセットの不足

- 4.3.4 SUPレンタル事業者に対する保険料の値上げ

- 4.4 重要な規制枠組みの評価

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

- 4.7 主要なステークホルダーへの影響評価

- 4.8 主要なユースケースとケーススタディ

- 4.9 市場のマクロ経済要因への影響

- 4.10 投資分析

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

- 5.2 展開別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

- 5.3 エンドユーザー別

- 5.3.1 消費者

- 5.3.2 エンタープライズ

- 5.4 企業規模別

- 5.4.1 中小企業

- 5.4.2 大企業

- 5.5 業種別

- 5.5.1 BFSI

- 5.5.2 ヘルスケア

- 5.5.3 小売およびEコマース

- 5.5.4 ITおよび電気通信

- 5.5.5 政府

- 5.5.6 その他の業種

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 北欧諸国

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東諸国

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 エジプト

- 5.6.4.2.3 ナイジェリア

- 5.6.4.2.4 その他のアフリカ諸国

- 5.6.5 アジア太平洋

- 5.6.5.1 中国

- 5.6.5.2 インド

- 5.6.5.3 日本

- 5.6.5.4 韓国

- 5.6.5.5 ASEAN

- 5.6.5.6 オーストラリア

- 5.6.5.7 ニュージーランド

- 5.6.5.8 その他のアジア太平洋諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Equifax Inc.

- 6.4.2 Experian Plc

- 6.4.3 TransUnion LLC

- 6.4.4 Gen Digital (NortonLifeLock)

- 6.4.5 Aura/Identity Guard

- 6.4.6 LexisNexis Risk Solutions

- 6.4.7 Mastercard Identity

- 6.4.8 Visa Secure

- 6.4.9 FICO

- 6.4.10 ACI Worldwide

- 6.4.11 IBM

- 6.4.12 Cisco (Duo Security)

- 6.4.13 Microsoft (Entra ID)

- 6.4.14 Okta Inc.

- 6.4.15 Ping Identity

- 6.4.16 Kroll

- 6.4.17 Sontiq (IdentityForce)

- 6.4.18 IDShield (LegalShield)

- 6.4.19 OneSpan

- 6.4.20 Trulioo

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

個人情報盗難対策は、現代社会において個人や組織が直面する最も重要なセキュリティ課題の一つでございます。デジタル化の進展に伴い、個人情報が様々なサービスやシステムで利用される機会が増加する一方で、その情報を狙う脅威も多様化・巧妙化しております。

まず、個人情報盗難対策の「定義」についてご説明いたします。個人情報盗難とは、氏名、住所、生年月日、電話番号、メールアドレス、クレジットカード情報、銀行口座情報、マイナンバーなど、特定の個人を識別できる情報が、本人の同意なく不正に入手され、悪用される行為を指します。これに対する対策とは、このような盗難を未然に防ぐための予防策、万が一盗難が発生した場合に被害の拡大を食い止めるための対応策、そして被害からの回復を支援する一連の活動の総称でございます。これには、技術的な側面だけでなく、物理的なセキュリティ、組織的な管理体制、そして従業員や個人の意識向上を促す教育的な側面も含まれます。

次に、「種類」についてでございます。個人情報盗難の手法は多岐にわたり、それに対応する対策も様々です。

盗難の手法としては、主にサイバー攻撃と物理的盗難に分けられます。サイバー攻撃には、偽のウェブサイトやメールで個人情報を騙し取るフィッシング詐欺、コンピュータウイルスやスパイウェアなどのマルウェア感染による情報窃取、システムへの不正アクセス、SQLインジェクションやブルートフォース攻撃といった技術的な脆弱性を突く攻撃、さらには人間心理を巧みに操るソーシャルエンジニアリング(なりすましなど)がございます。一方、物理的盗難としては、書類や記憶媒体を記録したデバイスの紛失・盗難、ゴミ箱から情報を漁るスカベンジング、組織内部の人間による情報持ち出し(内部犯行)などが挙げられます。

これらの脅威に対する対策は、大きく分けて技術的対策、組織的・物理的対策、そして個人レベルの対策がございます。技術的対策としては、多要素認証や生体認証による認証強化、データの暗号化、アクセス制御の徹底、アンチウイルスソフトやファイアウォールなどのセキュリティソフトウェアの導入、システムの脆弱性管理(パッチ適用や脆弱性診断)、定期的なバックアップと復元体制の構築、デバイス廃棄時のデータ消去などが含まれます。組織的・物理的対策としては、明確なセキュリティポリシーの策定と運用、従業員への定期的なセキュリティ教育・研修、入退室管理や監視カメラ設置などの物理的セキュリティ強化、インシデント発生時の対応計画(CSIRTの設置など)、そして委託先のセキュリティ管理が重要です。個人レベルでは、強力でユニークなパスワードの使用、不審なメールやリンクの開封回避、ソフトウェアの常に最新の状態への更新、公共Wi-Fi利用時の注意、そしてSNSなどでの個人情報の安易な公開を避けるといった意識的な行動が求められます。

「用途」と「重要性」についてですが、個人情報盗難対策は個人、企業・組織、そして社会全体にとって不可欠なものでございます。個人にとっては、クレジットカードの不正利用や銀行口座からの不正引き出しといった金銭的被害の防止、プライバシー侵害やなりすましによる精神的被害や信用失墜の回避に直結します。企業・組織にとっては、顧客からの信頼維持、個人情報保護法やGDPRなどの法的・規制遵守、ブランドイメージの保護、事業継続性の確保、そして情報漏洩による損害賠償リスクの軽減に不可欠です。情報漏洩は企業の存続を脅かす重大な事態に発展する可能性もございます。社会全体としては、デジタル社会の健全な発展を支え、サイバー犯罪の抑止に貢献する役割を担っております。

「関連技術」も多岐にわたります。認証技術では、パスワードに加えてスマートフォンアプリや生体情報(指紋、顔、虹彩など)を組み合わせる多要素認証(MFA)や、パスワードレス認証の標準化を目指すFIDOアライアンス関連技術が注目されています。データ保護には、AESやRSAといった暗号化技術、通信の安全性を確保するSSL/TLSが不可欠です。アクセス制御には、IAM(Identity and Access Management)やRBAC(Role-Based Access Control)が用いられます。セキュリティ監視・分析の分野では、SIEM(Security Information and Event Management)によるログの一元管理と分析、EDR(Endpoint Detection and Response)によるエンドポイントの監視と脅威検知、SOAR(Security Orchestration, Automation and Response)によるセキュリティ運用の自動化が進んでいます。また、DLP(Data Loss Prevention)は機密データの持ち出しを防止し、CASB(Cloud Access Security Broker)はクラウドサービスの利用状況を可視化・制御します。近年では、AIや機械学習が不正検知や脅威インテリジェンス、脆弱性分析に応用され、ブロックチェーン技術がデータの改ざん防止や分散型IDの実現に貢献する可能性も模索されています。

「市場背景」についてでございます。個人情報盗難対策市場は、脅威の増大、法規制の強化、そしてセキュリティ意識の高まりを背景に急速に拡大しております。サイバー攻撃は年々高度化・巧妙化し、ランサムウェアやサプライチェーン攻撃など、企業活動に甚大な影響を与える脅威が常態化しています。IoTデバイスの普及やリモートワークの常態化は、攻撃対象領域を拡大させ、従来のセキュリティ境界を曖昧にしました。このような状況を受け、個人情報保護法改正、GDPR(一般データ保護規則)、CCPA(カリフォルニア州消費者プライバシー法)など、個人情報保護に関する法規制が世界的に強化され、違反時の罰則も厳格化されています。これにより、企業はコンプライアンス遵守のためにセキュリティ投資を増やす必要に迫られています。結果として、セキュリティ市場全体が成長を続け、特にデータ保護、ID管理、インシデント対応ソリューションへの需要が高まっています。しかしながら、セキュリティ人材の不足や、中小企業における対策の遅れ、そして常に進化する新たな脅威への対応といった課題も存在します。

最後に、「将来展望」でございます。個人情報盗難対策は、今後も技術革新と脅威の変化に対応しながら進化を続けるでしょう。AIや機械学習の活用はさらに進み、脅威の予測、自動検知、自動対応の精度が向上し、セキュリティ運用の効率化と誤検知の削減に貢献すると期待されています。セキュリティモデルとしては、「何も信頼しない」を前提とするゼロトラストセキュリティモデルの普及が加速し、ネットワーク内外問わず全てのアクセスが厳格に検証されるようになるでしょう。クラウドサービスの利用拡大に伴い、SaaS/クラウドセキュリティの重要性は一層高まり、CSPM(Cloud Security Posture Management)やCWPP(Cloud Workload Protection Platform)といったクラウド環境に特化したセキュリティ対策が進化します。利便性とセキュリティを両立させる生体認証やパスワードレス認証の普及も進み、FIDOなどの標準化技術の採用が拡大する見込みです。また、自社だけでなく、取引先や委託先を含めたサプライチェーン全体のセキュリティ対策が必須となり、サプライチェーンセキュリティの強化が喫緊の課題となります。法規制は国際的な連携のもとでさらに厳格化され、プライバシー保護とデータ利用のバランスがより一層問われるようになるでしょう。そして、技術的対策だけでは防ぎきれない人為的ミスを防ぐため、従業員や個人に対するセキュリティ教育の重要性は、今後も増大し続けると考えられます。