特発性肺線維症市場規模と見通し、2025年-2033年

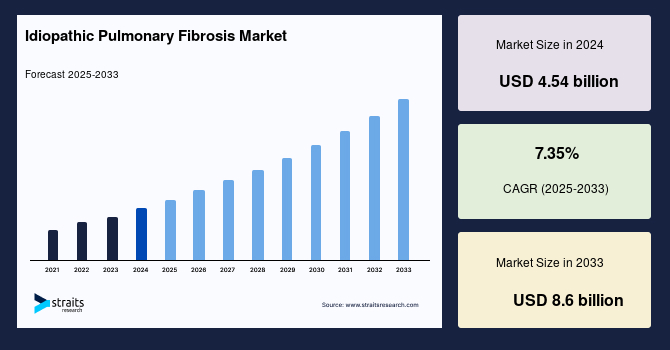

| 特発性肺線維症(IPF)の世界市場は、2024年に45億4,000万米ドル、2025年には48億7,000万米ドル、2033年には92億3,000万米ドルに達すると予測されています。この市場の拡大は、IPFの有病率が増加していることに起因しており、これにより治療法の研究開発が活発化し、市場成長の機会が生まれています。IPFは主に50〜70歳の高齢者に見られる慢性の呼吸器疾患で、主な症状は息苦しさと持続的な乾いた咳です。病気の原因は不明ですが、喫煙や環境因子、加齢が関連しているとされています。 市場成長の要因として、特発性肺線維症の有病率の増加と高齢者人口の増加が挙げられます。2020年には世界の65歳以上の高齢者人口が約7億2,700万人であり、2050年には15億人を超えると予測されています。しかし、発展途上国ではIPFの治療法が不足しており、誤診や認識不足が市場の成長を妨げる要因となっています。 市場の機会としては、線維性疾患に対する研究開発活動が活発化していることが挙げられます。これにより、新しい治療法の開発が促進され、特発性肺線維症に対する効果的な治療の可能性が高まります。例えば、コエンザイムQ10が基底幹細胞移植の効果を改善する研究が発表されています。 地域別では、北米が最も市場シェアを占めており、CAGRは7.16%と予測されています。北米では診断された患者の年齢の中央値が62歳で、IPFの負担が増加しています。ヨーロッパも急成長しており、CAGRは7.41%と見込まれています。アジア太平洋地域は研究開発活動が活発で、特に中国での医薬品の研究開発に注力されています。中東・アフリカ市場は発展段階にあり、政府の支援が市場成長のチャンスを提供しています。 市場セグメントとしては、薬剤の種類別にニンテダニブ、ピルフェニドン、その他に分かれます。ニンテダニブが市場を支配しており、CAGRは8.41%と予測されています。作用機序別では、チロシンキナーゼ阻害剤が最大の収益を上げると見込まれています。エンドユーザー別では、病院・診療所が大きなシェアを占めています。 最近の動向として、カンバーランド・ファーマシューティカルズがIPF患者を対象とした試験の治験許可を取得したことや、Pliant Therapeuticsが新たな治療薬のフェーズ2b試験を実施していることが挙げられます。市場の主要企業には、ボーリンガーインゲルハイム、ユナイテッドセラピューティクス、シプラ、ブリストル・マイヤーズスクイブ、ホフマン・ラロシュなどがあります。 |

*** 本調査レポートに関するお問い合わせ ***

特発性肺線維症(IPF)の世界市場規模は、2024年に45億4千万ドルと評価され、2025年から2033年の予測期間中に年平均成長率(CAGR)7.35%で成長し、2033年には86億ドルに達すると予測されています。この市場の拡大を支えている主要な要因は、特発性肺線維症の有病率の増加です。この疾患の有病率の上昇は、治療法の改善を目的とした研究開発活動の活発化につながり、市場成長の機会を創出しています。特発性肺線維症は、主に50歳から70歳の人々に影響を与える慢性で進行性の呼吸器疾患です。息切れや持続的な乾いた咳が最も一般的な症状であり、多くの患者は食欲不振や体重減少も経験します。

特発性肺線維症の患者では、肺の小さな空気嚢である肺胞が次第に損傷し、瘢痕化します。これにより、肺が硬くなり、酸素が血液に入るのが困難になります。IPFの原因は不明ですが、喫煙、高齢化、環境曝露、特定の感染症など、多くのリスク要因が特定されています。特に、20パックイヤー以上の喫煙は、最も強い関連を持つ環境リスク要因とされています。また、金属粉塵、自動車排ガス、木材粉塵などの環境曝露もIPFのリスクを高めるとされています。農業や畜産業に従事する職業もIPFと関連しています。

従来の薬物療法は効果が限られているか、安全性のプロファイルが悪いため、IPFの治療において新しい治療法の必要性が高まっています。特発性肺線維症(IPF)の世界的な有病率の増加は、市場成長を促進することが期待されています。特発性肺線維症に関する2020年7月のMedlinePlusの記事によれば、IPFの予測有病率は世界で10万人中13〜20人とされています。2021年7月に発表された「特発性肺線維症の世界的な発生率と有病率」に関する研究では、アジア太平洋諸国の調整後有病率が人口10,000人あたり0.57から4.51、ヨーロッパでは0.33から2.51、北米では2.41から2.98であると報告されています。

この研究はまた、平均年齢の年間増加がIPFの有病率の6.2%の増加と関連していることを示唆しています。したがって、年齢の上昇がIPFの負担を支配していることが示され、市場を駆動しています。高齢者人口の増加は、IPFが主に高齢者に影響を与えるため、市場をさらに助けるでしょう。国連経済社会局が発表した「世界人口高齢化報告書2020」のハイライトによれば、2020年には世界で65歳以上の人々は7億2700万人でした。この数は2050年には15億人を超えると予測されています。したがって、高齢者人口の増加はIPFの負担を増加させ、市場の成長を促進することが期待されています。

特発性肺線維症(IPF)はまれな病気であるため、その治療薬はすべての薬局や主要な地理的地域で簡単にアクセスできるわけではありません。その治療薬へのアクセスの欠如により、研究期間中の市場成長は妨げられることが予想されます。また、IPFは進行性の肺疾患であるため、風邪や咳、他の肺疾患として誤診されることもあります。これにより、IPFは医療システムに負担をかけています。病気についての認識の欠如も研究期間中の抑制要因として働きます。さらに、承認された薬物による副作用の発生率が高いこともあります。そのため、IPFの適切な治療法の欠如も市場成長を妨げています。

特発性肺線維症(IPF)の有病率と発生率の上昇は、革新的で費用効果の高い治療オプションの開発を必要としています。その結果、公的機関、政府組織、主要市場プレーヤーは生産的な治療ソリューションの創出により大きな重点を置いています。したがって、市場での研究開発活動が増加しており、研究期間中の市場成長を促進することが期待されています。

2022年2月に発表された「CoQ10はブレオマイシン誘発性特発性肺線維症に対する気道基底幹細胞移植の有効性を向上させる」という記事では、CoQ10が活性酸素種の産生を防ぎ、H2O2誘発性基底幹細胞アポトーシスをin vitroで防ぎ、ブレオマイシン誘発性IPFに対する基底幹細胞移植の有効性を向上させることが示されました。したがって、IPF治療薬の有効性を証明する研究は、その採用を増加させ、市場で活動するベンダーに機会を創出することが期待されています。

北米は、特発性肺線維症市場の最も重要なシェアを持ち、予測期間中に年平均成長率7.16%を示すと予測されています。北米市場は、特発性肺線維症の負担の増加と治療における技術進歩によって、研究期間中に有利な成長を経験すると予想されています。2022年1月に発表された「特発性肺線維症:発病メカニズムの最新情報」という研究では、特発性肺線維症(IPF)は主に中年および高齢者における進行性で致命的な線維症肺疾患であり、罹患率と死亡率の重要な要因であると述べています。平均寿命の延びに伴い、IPFの経済的負担は今後も増加し続けると予想されます。

特発性肺線維症(IPF)は主に中年および高齢者に発生します。米国では、新たに診断された患者の中央値年齢は62歳であり、54%が男性です。2021年5月に発表された「オールドアメリカンの2020年プロフィール」によれば、2019年には米国には約5410万人の65歳以上の人口があり、この数は2060年には9470万人になるとされています。ヨーロッパは予測期間中に年平均成長率7.41%を示すと推定されています。特発性肺線維症の市場は、病気の負担の増加、市場参加者による協力およびライセンス契約、および最近の臨床試験に続く薬物承認などの要因により成長が予測されています。

臨床試験は市場成長の鍵となる要因であり、新しい治療オプションを提供します。2022年5月、ベーリンガーインゲルハイムは、調査中の新しいPDE4B阻害剤であるBI 1015550の第II相データを発表しました。Encouraging 12-week dataは、特発性肺線維症(IPF)患者の肺機能の低下率の低下を示しており、既存の抗線維症療法を受けている患者と受けていない患者の両方に効果的であることが示されています。したがって、このような臨床試験は市場成長を増加させることが期待されています。

アジア太平洋地域は、地域における最速の発展を登録することが予想されています。製薬およびバイオ製薬企業による研究開発活動の増加は、地域市場の成長を促進する主要なトレンドです。国家統計局によれば、2019年に中国の総研究開発費は2兆2140億元であり、前年に比べて2465億7000万元増加しました。したがって、研究および薬物発見に関連する政府の資金増加は、全体的な市場成長の機会を提供することが期待されています。さらに、この地域での革新的な製品発売の増加は、予測期間中の市場成長を促進することが期待されています。

たとえば、2020年10月にGlenmark Pharmaは、インドで肺線維症の治療に使用されるニンテダニブ(NINDANIB)のジェネリック版を発売しました。これにより、患者にとってはるかに費用効果の高い治療オプションが提供され、医師はインドでより広範な患者集団を治療できるようになりました。中東およびアフリカの市場は現在、開発段階にあります。2022年1月にElsevierジャーナルに発表された「サウジアラビアにおける製薬製造のローカライズと薬物安全保障への影響」によれば、サウジ市場の総薬物のうち30%のみが国内で製造されています。この製薬の低生産により、政府はサウジ市場の総薬物の少なくとも40%を生産するために製薬生産への投資を奨励しています。このような政府の支援は、この地域の特発性肺線維症市場の成長に有利な機会を提供します。

市場は、ニンテダニブ、ピルフェニドン、その他の薬物タイプに二分されます。ニンテダニブセグメントは、世界市場を支配しており、予測期間中に年平均成長率8.41%を示すと予測されています。ニンテダニブはチロシンキナーゼ阻害剤であり、特発性肺線維症の進行を大幅に抑制するために使用されます。2020年の肺線維症財団によれば、ニンテダニブは現在、特発性肺線維症の治療のために70か国以上で承認されています。したがって、この薬は世界中で広く特発性肺線維症の治療に使用されています。ニンテダニブはまた、肺移植が行われるまで肺機能を安定させることができます。この薬は、特発性肺線維症が肺移植を必要とする場合にも使用されており、術後の合併症や死亡率の増加も観察されていません。

ピルフェニドンの経口投与は、抗線維症、抗炎症、および抗酸化作用を持ちます。研究開発費の増加と、ピルフェニドンに関連する主要市場参加者による戦略的イニシアチブ(合併、買収、パートナーシップ、投資)の採用の増加が、予測期間中の市場成長に貢献すると予想されています。たとえば、2022年5月にSandoz社は、米国で特発性肺線維症(IPF)の治療薬としてGenentechのEsbrietのAB評価(完全代用可能)と同等のジェネリックピルフェニドンを発売しました。

市場は、抗線維症剤、チロシンキナーゼ阻害剤、および他の作用機序に分かれています。チロシンキナーゼ阻害剤セグメントは、市場における最大の収益貢献者であり、予測期間中に年平均成長率8.41%を示すと予測されています。肺チロシンキナーゼ阻害剤は、肺瘢痕化と肺機能の進行的な低下を引き起こす肺疾患における疾患進行を遅らせるために使用されます。ニンテダニブなどのチロシンキナーゼ阻害剤は、特発性肺線維症(IPF)の人々の線維化を防ぎます。増加する投資、研究開発活動の増加、主要市場プレーヤーによる重要な戦略的イニシアチブの採用が、チロシンキナーゼ阻害剤セグメントの著しい成長を促進すると期待されています。たとえば、2022年5月にBoehringer Ingelheimは、進行性線維化間質性肺疾患の治療のためのOFEV(ニンテダニブ)の7つの公的薬剤プランでの償還を発表しました。

抗線維症剤としては、ピルフェニドンが特発性肺線維症(IPF)の治療に使用されます。これらの剤は、肺機能の低下を遅らせ、高い罹患率と死亡率に関連する急性呼吸悪化のリスクを最小限に抑えます。2021年12月にBMC Pulmonary Medicineに発表された「抗線維症薬、ニンテダニブ、およびピルフェニドンの特発性肺線維症(IPF)および非IPFにおける進行性肺線維症の治療における有効性」という研究記事では、抗線維症療法は進行性肺線維症におけるFVC(強制呼気量)の低下率に対する保護を提供し、現在臨床使用されている抗線維症剤(ピルフェニドン)との間で類似の有効性が示されていると述べています。

Report Coverage & Structure

特発性肺線維症市場レポートの構成概要

このレポートは、特発性肺線維症市場の包括的な分析を提供するために、詳細なセグメントに分けられています。以下に主要な構成要素を示します。

研究方法論

本レポートでは、特発性肺線維症市場の分析において使用された研究範囲とセグメンテーションが示されています。また、研究の目的、制限事項および仮定、適用された通貨と価格設定も明記されています。

市場機会の評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/エンドユーザー

市場動向

- 市場の推進要因と警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

規制の枠組み

特発性肺線維症市場における地域別の規制の枠組みが、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、LATAMに分けて分析されています。

ESGトレンド

環境・社会・ガバナンス(ESG)に関する最新の動向についても触れています。

世界の特発性肺線維症市場規模の分析

市場の導入部分では、薬剤タイプ別、作用機序別、エンドユーザー別に特発性肺線維症市場の詳細な分析が行われています。

地域別市場分析

北米市場分析

特発性肺線維症市場の北米における地域分析では、アメリカとカナダが含まれ、それぞれ薬剤タイプ、作用機序、エンドユーザーに基づく詳細な分析が行われています。

ヨーロッパ市場分析

ヨーロッパ市場は、英国、ドイツ、フランス、スペイン、イタリア、ロシア、北欧、ベネルクス、その他のヨーロッパ地域に分けて分析されています。

アジア太平洋市場分析

アジア太平洋市場は、中国、韓国、日本、インド、オーストラリア、シンガポール、台湾、東南アジア、その他のアジア太平洋地域を対象にしています。

中東・アフリカ市場分析

中東・アフリカ市場は、UAE、トルコ、サウジアラビア、南アフリカ、エジプト、ナイジェリア、その他の中東・アフリカ地域が分析されています。

このレポートは、特発性肺線維症市場の多角的な側面を詳細に分析し、将来の市場機会を評価するための有用な情報を提供します。

*** 本調査レポートに関するお問い合わせ ***

特発性肺線維症(とくはつせいはいせんいしょう)は、原因不明の進行性の肺疾患で、肺の組織が徐々に硬化し、線維化することを特徴としています。これにより、肺の機能が低下し、呼吸が困難になることがあります。特発性肺線維症は、主に中高年の成人に発症し、男性に多く見られる傾向にあります。この疾患の原因ははっきりと解明されていませんが、喫煙歴や環境要因、遺伝的要因が関与している可能性があると考えられています。

特発性肺線維症は、一般的に進行が早く、診断から数年以内に重篤な呼吸不全を引き起こすことが多いです。そのため早期診断と適切な治療が重要です。この疾患の診断には、胸部X線写真や高分解能CTスキャン、肺機能検査、血液検査、さらには肺生検が用いられることがあります。これらの検査を通じて、他の肺疾患との鑑別が行われます。

治療に関しては、特発性肺線維症の進行を遅らせることを目的として、抗線維化薬が用いられます。代表的な薬剤としてはピルフェニドンやニンテダニブがあります。これらの薬は、線維化の進行を抑える効果があるとされており、症状の悪化を遅らせることが期待されています。しかし、これらの薬剤は病気を完治させるものではなく、あくまで進行を遅らせることが目的です。

特発性肺線維症の患者さんにとって、生活の質を維持するためには、症状管理も重要です。酸素療法は、低酸素状態を改善するために用いられ、運動や日常生活の活動をサポートする役割を果たします。また、呼吸リハビリテーションも、肺機能を維持し、生活の質を向上させるために重要です。

近年、特発性肺線維症に関連する研究が進められており、新しい治療法や診断技術の開発が期待されています。例えば、遺伝子研究やバイオマーカーの研究が進展しており、これにより、より精度の高い診断や治療の個別化が可能になるとされています。さらに、幹細胞療法や新しい薬剤の臨床試験も進行中であり、これらが将来的に特発性肺線維症の治療に革新をもたらす可能性があります。特発性肺線維症は依然として治療が難しい疾患ですが、これらの技術や研究の進展により、患者さんの生活の質が向上することが期待されています。