アイドラアーム市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

アイドラアーム市場レポートは、材料タイプ(合金鋼、炭素鋼、鋳鉄など)、車両タイプ(乗用車、小型商用車など)、用途(ステアリングリンケージサポート、ベルト駆動システム)、販売チャネル(OEM、アフターマーケット)、および地域(北米、南米など)別にセグメント化されています。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アイドラーアーム市場の概要をご報告いたします。

市場概要

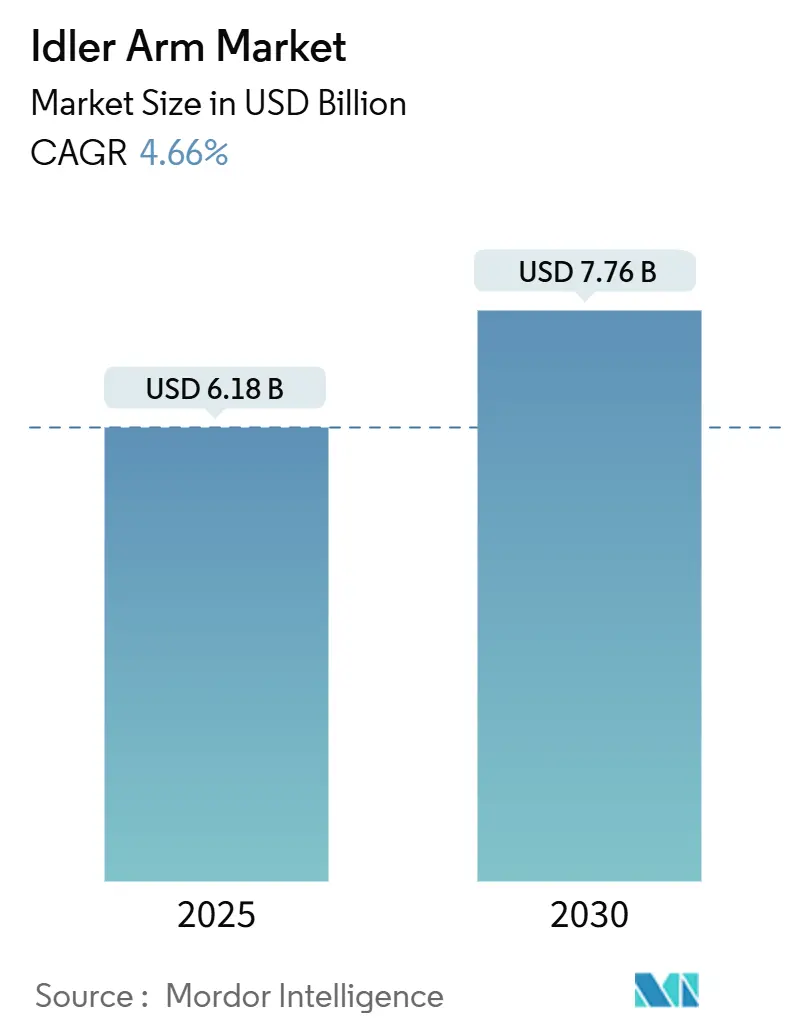

アイドラーアーム市場は、2025年には61.8億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)4.66%で成長し、2030年には77.6億米ドルに達すると予測されています。この成長は、軽トラック、SUV、電動商用プラットフォームにおけるステアリングリンケージサポートの需要増加に支えられています。特に、アジア太平洋地域が最も急速に成長し、最大の市場を形成しています。市場の集中度は中程度です。

主要な市場トレンドと洞察(推進要因)

1. 軽トラックおよびSUV生産の急増:

軽トラックおよびSUVの生産増加は、車両の重量増加や複雑なベルト駆動アクセサリーに対応するための堅牢なアイドラーアームの需要を高めています。ZF社が商用車向け電動ドライブの需要が強いと報告しているように、大型車両における耐久性のあるステアリング部品の重要性が強調されています。中国や北米では、サプライヤーが組立工場近くに集積する傾向があり、特にテスラ社の新型ピックアップトラック向け部品メーカーがメキシコでの事業を強化しています。大型車両では長寿命のアイドラーアームが求められ、平均販売価格の上昇につながっています。また、統合された車線変更支援システムには、より厳密なアライメント公差に対応できる機械的サポートが必要であり、精密加工されたアイドラーアームの市場が拡大しています。

2. 車両の高齢化によるアフターマーケット需要の増加:

リモートソフトウェアアップデートにより車両の買い替えが遅れる傾向にあり、世界の平均車両寿命が延びています。しかし、走行距離の増加に伴う機械的摩耗は、特に古い車両のステアリング部品(アイドラーアームなど)のサービス需要を促進しています。この傾向は、純正部品基準を満たす高品質な交換部品の需要を高めています。コンチネンタル社のようなサプライヤーは、人気のある欧州モデル向けに製品ラインを拡大し、アフターマーケットでの成長を追求しています。デジタルサプライチェーンは、地域ごとの故障傾向に合わせて在庫を調整し、タイムリーな供給を確保しています。さらに、電気自動車(EV)やハイブリッド車の重量増加とトルクは、部品の摩耗を加速させ、特定のアフターマーケットセグメントの成長を牽引しています。

3. EVバッテリー質量相殺のための軽量アルミニウム製アイドラーアーム:

EVメーカーは、航続距離を延ばすために、アイドラーアームなどの部品にアルミニウムのような軽量素材の使用を増やしています。サプライヤーは、組立工場近くのコスト効率の良い拠点(ヌエボ・レオン州やグアナファト州など)に事業を移転・拡大しています。鋳造および熱処理の専門知識を持つサプライヤーは競争優位性を獲得し、材料科学の革新はアルミニウム鍛造と複合ブッシングを組み合わせたハイブリッドアイドラーアームの開発を推進しています。これらの設計は、性能を損なうことなくマイクロプラスチック削減目標などの環境基準を満たし、EVサプライチェーンにおける成長機会を提供しています。

4. ADASおよびステアバイワイヤ試作車における厳格なステアリング公差の要求:

自動車線維持やハイウェイパイロットシステムなどの先進運転支援システム(ADAS)機能が標準化されるにつれて、ステアリング部品にはより厳格な性能基準が求められています。メーカーは、安全性を確保するために、ステアバイワイヤ技術と並行してアイドラーアームなどの機械的バックアップを引き続き使用しており、これにより検証コストは増加するものの、追跡可能な慣行を通じて知的財産が強化されています。静かでスムーズな乗り心地への要求は、表面仕上げの精度を重視させ、アイドラーアームは騒音、振動、ハーシュネス(NVH)の低減に貢献しています。電子システムと機械システムがさらに統合されるにつれて、従来の部品サプライヤーはシステムインテグレーターへと進化し、Tier-1サプライヤーはインテリジェントモビリティにおける車両性能と安全性の主要な貢献者として位置付けられています。

主要な市場トレンドと洞察(抑制要因)

1. 鉄鋼およびアルミニウム価格の変動:

合金サーチャージやインゴット価格などの原材料コストの変動は、サプライヤーのマージンを圧迫し、固定価格契約を複雑にしています。財務的柔軟性に欠ける小規模な鋳造所はより大きなリスクに直面し、業界の統合を促進しています。調達チームは、価格調整条項を商品ベンチマークに連動させることでリスクを軽減していますが、市場安定時の利益は限定的です。高度なコストモデリングと戦略的な在庫管理は、ジャストインタイム配送を維持し、在庫に拘束される資本を最小限に抑える上で不可欠となっており、経済の不不確実性とサプライチェーンの複雑さの中で、機敏なサプライヤーに競争優位性をもたらしています。

2. 一部プラットフォームにおけるEPSラック&ピニオンへの移行によるアイドラーアームの排除:

コンパクトなユニボディ乗用車における電動パワーステアリング(EPS)ラック&ピニオンへの移行は、アイドラーアームのような従来のステアリング部品の需要を減少させています。当初は高級車メーカーがエンジンルームのスペースと組立を最適化するために採用しましたが、コスト低下に伴い、この技術は量産セグメントにも浸透し、従来のステアリング部品にさらなる影響を与えています。しかし、パラレルバー式ステアリングシステムに依存する重量の大きいユーティリティ車両からの需要は依然として存在します。これに対応するため、サプライヤーは柔軟な生産ラインと、電動システムと機械システムを統合する多機能ナックルの研究開発に注力し、急速に進化する市場における多様な車両プラットフォームとの互換性を確保しています。

セグメント分析

1. 材料タイプ別:

2024年には合金鋼が自動車用アイドラーアーム市場シェアの42.97%を占め、その耐久性が証明されています。しかし、アルミニウムは、EVと内燃機関モデル間の車両重量の均等化を目指すOEMの動きを背景に、セグメント内で最も速い6.94%のCAGRを記録すると予測されています。アルミニウム製アイドラーアームの市場規模は、ピックアップトラックやクロスオーバープログラムにおけるOEMの広範な採用を反映し、2025年から2030年にかけて大幅に増加すると見込まれています。炭素鋼と鋳鉄は、コストに敏感な新興市場の車種で依然として関連性を保っていますが、着実にシェアを譲っています。OEMエンジニアは、アルミニウム鍛造品に鋼と同等の疲労性能を確保するため、より厳密な寸法公差を要求しており、多軸CNC加工やX線検査への投資を促しています。ヨーロッパのマイクロプラスチック規制が厳しくなるにつれて、複合ブッシングのハイブリッド品が普及し、質量を増やすことなく軽量な減衰インターフェースを提供しています。垂直統合された製錬・仕上げ事業を持つサプライヤーは、スポットインゴットに依存するブローカーよりも原材料の変動にうまく対応しています。結果として、アルミニウムのシェア上昇は、自動車用アイドラーアーム市場内のサプライヤーランキングを再編しています。

2. 車両タイプ別:

2024年には乗用車が自動車用アイドラーアーム市場規模の55.76%を占めましたが、中・大型商用車は電動物流フリートを背景に5.61%のCAGRで成長しています。eコマースの増加によりラストマイル配送バンにおける積載量が増加し、ステアリングリンケージにはより高い疲労閾値が求められています。ZF社がe-ドライブシステム向けに50億ユーロの生産拡大を行っていることは、これらのシャシーに関連するアイドラーアームの需要を間接的に押し上げています。小型商用車も同様の傾向を示し、ゼロエミッション配送に対する自治体のインセンティブの恩恵を受けています。対照的に、コンパクトカープラットフォームは、一体型EPSラックを好む傾向が強まっており、アイドラーアームが完全に排除されることで、全体的なユニット需要が抑制されています。サプライヤーは、自律走行シャトルやヤードトラクター向けに強化されたヘビーデューティーアセンブリに多様化することで、この需要の減少を相殺しています。したがって、商用車アプリケーションが占める自動車用アイドラーアームの市場シェアは、乗用車の絶対的な販売台数が依然として大きいにもかかわらず、拡大しています。

3. アプリケーション別:

ステアリングリンケージサポートは、2024年に自動車用アイドラーアーム市場シェアの64.46%を占め、方向制御におけるその基本的な役割を強調しています。しかし、電動アクセサリーが補助コンプレッサーやポンプに電力を供給するために最適化されたベルト経路に依存するにつれて、ベルト駆動システムへの搭載は2030年までに5.97%のCAGRで拡大すると予測されています。EVの採用が加速するにつれて、ベルト駆動テンショナーに関連する自動車用アイドラーアームの市場規模は、今世紀末までに堅調に成長すると見込まれています。EVアーキテクチャでは、NVH(騒音、振動、ハーシュネス)のペナルティを避けるために精密なベルトジオメトリが要求されるため、アイドラーアームは軽量鋳造アルミニウム製で、ベアリングレースが一体成形されたものへと移行しています。ハイブリッドモデルは、電動モジュールと並行して内燃機関のアクセサリーを保持するため、車両あたりの部品点数が増加し、需要をさらに複雑にしています。一方、エンジニアは、ステアリングリンケージのアイドラーアームとベルトガイドを共通の鋳造品に統合することで、コストと質量を削減しつつ、統合型サプライヤーのユニットあたりの収益を向上させています。

4. 販売チャネル別:

アフターマーケットは、2024年に自動車用アイドラーアーム市場シェアの65.48%を占め、車両の長寿命化に伴い、2030年までに6.38%のCAGRで成長すると予測されています。コンチネンタル社がステアリングおよびシャシーラインに事業を拡大していることは、走行距離の多い欧州セダンをターゲットとしたOE品質の交換部品の収益可能性を裏付けています。デジタルカタログ化とVINレベルでの適合確認は、取り付けの信頼性を向上させ、整備工場をプレミアムブランドへと誘導しています。OEM需要は、基礎となる生産曲線に追随し、設計検証ループにとって依然として重要ですが、世界の組立台数が横ばいとなる中で、量的な成長はアフターマーケットの勢いに遅れをとっています。そのため、Tier-1サプライヤーは、フリートサービスネットワークや延長保証プロバイダーと提携し、従来のOEMとアフターマーケットの境界線を曖昧にする複数年供給契約を締結しています。再製造プログラムは新品部品を補完し、循環経済へのコミットメントを維持しつつ、自動車用アイドラーアーム市場全体の価値を拡大しています。

地域分析

1. アジア太平洋:

2024年には自動車用アイドラーアーム市場シェアの37.86%を占め、中国がプレミアムEVラインを拡大し、インドが中型トラックの生産を増やすにつれて、2030年までに5.34%のCAGRを記録すると予想されています。中国の自律走行投資を優遇する政策は、ステアバイワイヤの冗長性に対応する精密アイドラーアームの需要を刺激しています。安徽省と浙江省のサプライヤーパークは大規模なクロスオーダーを確保し、タイとベトナムの合弁事業によるツーリングは低コストのオーバーフロー生産能力を提供しています。日本の既存企業は、先進的な冶金技術を活用して、厳格な国内耐久性試験を満たす軽量バリアントを供給し、地域内のプレミアム車種における強固な地位を維持しています。

2. 北米:

より穏やかな成長率で推移しており、主に交換需要と持続的なピックアップトラック生産によって牽引されています。この地域の自動車用アイドラーアーム市場規模は、メキシコ製の鋳造品が米国組立工場に供給されるオンショアリングの恩恵も受けており、リードタイムの短縮と地域コンテンツ準拠の向上に貢献しています。宅配業者によるフリート電動化プログラムは、回生ブレーキのトルクスパイクに対応できるヘビーデューティーアイドラーアームの増分注文を促進しています。厳格な米国のFMVSS規制は、ステアバイワイヤの試験において機械的フォールバック経路を維持しており、電子化が進む中でもアイドラーアームの継続的な統合を保証しています。

3. ヨーロッパ:

排出ガス規制やマイクロプラスチック指令が研究開発費を増加させる一方で、適合部品のプレミアム価格ニッチを創出しているため、緩やかな成長を示しています。ドイツのサプライヤーは、スカンジナビアのポリマー専門家と共同で複合ブッシングを開発し、新しい要件に対応し、そのソリューションを世界中に輸出しています。コンチネンタル社のアフターマーケット戦略は、主要なEUハブでの流通を統合し、独立系整備工場にOEラベルのシャシー部品を提供し、ブランドシェアを高めています。この地域がレベル3の高速道路パイロットアプリケーションに注力していることは、冗長ステアリング設定と連携するアイドラーアームの需要を安定させ、コンパクトなEPSのみのプラットフォームからの販売量損失を相殺しています。

競合状況

市場の競争強度は中程度であり、上位3ブランドであるZF Friedrichshafen、MOOG、ACDelcoが合わせて過半数のシェアを占めています。技術中心の買収が続いており、シェフラー社によるパラバン社のSPACE DRIVE買収は、ヨーロッパとアジアでステアバイワイヤハードウェアを供給する商業契約を支えています。ZF社は、部門横断的な規模を活用して、シャシーとe-ドライブをバンドルしたパッケージを提供し、アイドラーアームのコンテンツを数年間固定するシステム契約を獲得しています。

プレミアムアフターマーケットでの競争は激化しており、コンチネンタル社がセンサー以外のハードパーツにも進出し、OE品質のポジショニングでMOOG社の既存のカタログの広さに挑戦しています。汎ヨーロッパの部品小売業者との流通提携は、即座に棚での存在感を与え、競合他社にパッケージングと保証条件の見直しを促しています。台湾と韓国のアルミニウム加工専門企業は、北米の現地化要件に合わせてメキシコでの拠点を拡大し、新たなコスト競争を導入しています。

研究開発費は、アルミニウムボディとバイオ複合ブッシングを組み合わせた多素材設計に傾注しており、この分野では小規模なイノベーターがニッチなソリューションを特許化し、大手企業にライセンス供与しています。一方、デジタルツインと予測メンテナンス分析により、サプライヤーはアイドラーアームの摩耗を事前に警告するフリートダッシュボードをアップセルし、ハードウェアを超えたサービス収益を組み込んでいます。全体として、差別化はスタンドアロンの鍛造部品から、自動運転のニーズを予測する統合された機械-電子サブシステムへと移行しています。

主要プレイヤー

主要なプレイヤーには、ZF Friedrichshafen AG、MOOG、ACDelco、Mando Corporation、Sankei Industry Co.,Ltd.などが挙げられます。

最近の業界動向

* 2025年4月:Mevotech社は、米国で1億680万台、カナダで1000万台の車両をカバーする193点の新しいステアリングおよびサスペンション部品番号をリリースしました。これには、58点の市場初投入SKUが含まれています。

* 2025年3月:高性能サスペンション部品の大手メーカーであるQA1社は、フォードF-150およびGM Silverado/Sierraハーフとんピックアップトラック向けのローワーリングキットパッケージを発売しました。

本レポートは、世界のアイドラーアーム市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

市場は2030年までに77.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.66%が見込まれています。地域別では、アジア太平洋地域が2024年に37.86%の市場シェアを占め、2030年まで5.34%のCAGRで成長し、引き続き最大の市場であり続けるとされています。販売チャネル別では、アフターマーケットが2024年に65.48%のシェアを保持し、6.38%のCAGRで拡大しており、車両の長寿命化に伴いOEMチャネルを上回る成長を見せています。

市場の成長を牽引する主な要因としては、世界的なライトトラックおよびSUV生産の急増が挙げられます。これらの車両タイプはアイドラーアームの主要な採用分野です。また、車両の老朽化が進むことで、交換部品としてのアイドラーアームのアフターマーケット需要が増加しています。特に注目すべきは、電気自動車(EV)のバッテリー質量を相殺するための軽量アルミニウム製アイドラーアームの需要の高まりです。アルミニウム製は、耐久性目標を満たしつつ最大50%の軽量化を実現するため、材料タイプ別で最も速い6.94%のCAGRで採用が進んでいます。さらに、先進運転支援システム(ADAS)やステアバイワイヤ(SBW)のプロトタイプがより厳密なステアリング公差を要求しており、高精度なアイドラーアームの必要性が増しています。自動運転シャトルの展開は、アイドラーアームのデューティサイクル疲労要件を増加させ、より堅牢な設計が求められています。加えて、新しいマイクロプラスチック規制が、従来のブッシングから複合材ブッシングへの移行を促進していることも、市場の重要な推進力となっています。ステアバイワイヤシステムは、アイドラーアームの設計に厳密な公差とISO 26262への準拠を課していますが、完全な電子ステアリングへの移行期間においては、機械的冗長性のためにハイブリッド設計でアイドラーアームが引き続き使用される見込みです。

一方で、市場の成長を抑制する要因も存在します。鉄鋼およびアルミニウムの価格変動は、製造コストに直接影響を与えます。電動パワーステアリング(EPS)ラック&ピニオンシステムへの移行は、一部のプラットフォームでアイドラーアームの必要性を排除する可能性があります。また、新興のインホイールモーターシャシーアーキテクチャの登場も、従来のステアリングシステムに影響を与える可能性があります。さらに、OEM保証期間の長期化は、車両の交換サイクルを遅らせ、アフターマーケットの需要に影響を与える可能性も指摘されています。

市場は、合金鋼、炭素鋼、鋳鉄、アルミニウム、その他の材料タイプ別、乗用車、小型商用車、中・大型商用車などの車両タイプ別、ステアリングリンケージサポート、ベルトドライブシステムなどの用途別、OEMとアフターマーケットの販売チャネル別、そして北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、ヨーロッパ(英国、ドイツ、フランスなど)、アジア太平洋(中国、インド、日本、韓国など)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカなど)といった主要地域およびそのサブ地域別に詳細に分析されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。主要企業としては、ZF Friedrichshafen AG (TRW)、MOOG (Federal-Mogul)、ACDelco (General Motors)、Mando Corporation、High Link Auto Parts Co., Ltd.、Datta Industries、MEVOTECH LP、Febi Bilstein、Delphi Technologies、NSK Ltd.、JTEKT Corporation、Central Corp. (CTR)、Chih Chi Enterprise Co., Ltd.、Great Auto Parts (GAP)、Aisin Corporation、Rare Parts Inc.、MAPCO Autotechnikなどが挙げられ、それぞれの企業プロファイルにはグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な小型トラックおよびSUV生産の急増

- 4.2.2 老朽化した車両群からのアフターマーケット需要の増加

- 4.2.3 EVバッテリーの質量を相殺する軽量アルミニウム製アイドラーアーム

- 4.2.4 より厳密なステアリング許容差を必要とするADASおよびステアバイワイヤのプロトタイプ

- 4.2.5 自動運転シャトルの展開によるデューティサイクル疲労要件の増加

- 4.2.6 新しいマイクロプラスチック制限が複合ブッシングへの移行を促進

-

4.3 市場の阻害要因

- 4.3.1 鉄鋼およびアルミニウム価格の変動

- 4.3.2 一部のプラットフォームでアイドラーアームを排除するEPSラックアンドピニオンへの移行

- 4.3.3 新興のインホイールモーターシャシーアーキテクチャ

- 4.3.4 OEM保証期間の延長による交換サイクルの延期

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

-

5.1 材料タイプ別

- 5.1.1 合金鋼

- 5.1.2 炭素鋼

- 5.1.3 鋳鉄

- 5.1.4 アルミニウム

- 5.1.5 その他

-

5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 中型および大型商用車

-

5.3 用途別

- 5.3.1 ステアリングリンケージサポート

- 5.3.2 ベルト駆動システム

-

5.4 販売チャネル別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ZFフリードリヒスハーフェンAG (TRW)

- 6.4.2 MOOG (フェデラル・モーグル)

- 6.4.3 ACDelco (ゼネラルモーターズ)

- 6.4.4 マンドコーポレーション

- 6.4.5 ハイリンクオートパーツ株式会社

- 6.4.6 ダッタインダストリーズ

- 6.4.7 メボテックLP

- 6.4.8 フェビビルシュタイン

- 6.4.9 デルファイテクノロジーズ

- 6.4.10 日本精工株式会社

- 6.4.11 ジェイテクト

- 6.4.12 セントラルコーポレーション (CTR)

- 6.4.13 チーチーエンタープライズ株式会社

- 6.4.14 グレートオートパーツ (GAP)

- 6.4.15 アイシン

- 6.4.16 レアパーツインク

- 6.4.17 マプコオートテクニーク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アイドラアームは、自動車のステアリングシステムにおいて重要な役割を担う部品の一つです。その定義から、種類、用途、関連技術、市場背景、そして将来展望に至るまで、包括的に解説いたします。

まず、アイドラアームの定義についてご説明いたします。アイドラアームは、主にリサーキュレーティングボール式ステアリングシステムを採用している自動車において、ステアリングギアボックスからの動きを左右の車輪に伝えるセンターリンク(またはドラッグリンク)の一端を支持する部品です。ステアリングギアボックスに直結するピットマンアームがセンターリンクのもう一方の端を動かすのに対し、アイドラアームはセンターリンクが適切な高さと角度を保ちながらスムーズに動くよう、支点として機能します。これにより、ステアリング操作が左右の車輪に正確に伝達され、車両の直進安定性や操縦性が確保されます。多くの場合、車両のフレームに固定され、内部にブッシュやボールジョイントを備えることで、センターリンクの動きに合わせて回転・揺動する構造となっています。

次に、アイドラアームの種類についてです。アイドラアームには、その構造や材質、メンテナンス性においていくつかのバリエーションが見られます。構造的には、ボールジョイントがアーム本体に一体化されているタイプと、ブッシュを介して取り付けられるタイプがあります。ボールジョイント一体型は、より精密な動きと耐久性を提供しますが、部品交換時にはアーム全体を交換する必要があります。一方、ブッシュタイプは、ブッシュのみの交換が可能である場合もあります。材質に関しては、強度と耐久性が求められるため、主に鍛造鋼や鋳鉄が用いられます。近年では、車両の軽量化ニーズに応えるため、アルミニウム合金などの軽量素材を採用した製品も登場しています。また、メンテナンス性においては、定期的なグリスアップが必要なタイプと、内部にグリスが封入されておりメンテナンスフリーを謳うタイプが存在します。メンテナンスフリータイプは、ユーザーの手間を省く一方で、内部の摩耗が進行しても外部から確認しにくいという側面もあります。

アイドラアームの主な用途は、前述の通り自動車のステアリングシステムです。特に、FR(フロントエンジン・リアドライブ)方式の乗用車や、一部の4WD車、そしてトラックやバスなどの商用車に広く採用されています。これらの車両では、ステアリングギアボックスがフレームの片側に配置され、そこからセンターリンクを介して左右の車輪を連結するリサーキュレーティングボール式ステアリングが用いられることが多いため、アイドラアームが不可欠な部品となります。現代のFF(フロントエンジン・フロントドライブ)方式の乗用車の多くは、よりシンプルで軽量なラック&ピニオン式ステアリングを採用しており、この方式ではアイドラアームは使用されません。しかし、大型車や旧来の設計を持つ車両、あるいは特定のオフロード車などでは、その堅牢性と信頼性からリサーキュレーティングボール式ステアリングが依然として採用されており、アイドラアームが重要な役割を担っています。

関連技術としては、アイドラアームが機能するために連携する他のステアリング部品群が挙げられます。具体的には、ステアリングギアボックス、ピットマンアーム、センターリンク(ドラッグリンク)、タイロッド、タイロッドエンド、そしてステアリングナックルなどです。ステアリングギアボックスは、ステアリングホイールからの回転運動を直線運動に変換し、ピットマンアームに伝えます。ピットマンアームは、この動きをセンターリンクの一端に伝え、センターリンクが左右のタイロッドを介して車輪の向きを変えます。この一連の動作において、アイドラアームはセンターリンクのもう一方の端を支え、ステアリング操作時にセンターリンクが適切な軌道を描き、正確なアライメントを維持できるよう補助します。これらの部品が一体となって機能することで、ドライバーの意図通りの操舵が可能となります。アイドラアームの摩耗や損傷は、これらの部品間の連携を阻害し、ステアリングの遊びの増加、異音の発生、直進安定性の低下、タイヤの偏摩耗といった問題を引き起こす可能性があります。

市場背景について見てみましょう。アイドラアームは、自動車の安全走行に直結する重要保安部品であるため、その製造には高い品質基準が求められます。主要な供給元は、自動車メーカーに純正部品として供給する大手自動車部品メーカーです。アフターマーケットにおいては、純正部品のほか、社外品や強化品も流通しています。アイドラアームは、内部のブッシュやボールジョイントが走行距離や使用環境によって徐々に摩耗する消耗部品です。特に、路面の凹凸が多い場所での走行や、重い荷物を積載する商用車などでは、より早く摩耗が進行する傾向があります。そのため、定期的な点検と、必要に応じた交換が推奨されており、アフターマーケットでの需要は安定しています。交換サイクルは車両の種類や使用状況によって異なりますが、一般的には数万キロメートルから十数万キロメートルが目安とされています。交換作業には専門知識と工具が必要なため、通常は整備工場で行われます。

最後に、アイドラアームの将来展望について考察します。自動車技術の進化に伴い、アイドラアームの新規採用は減少傾向にあると考えられます。これは、よりコンパクトで軽量、かつ応答性に優れるラック&ピニオン式ステアリングシステムが、電動パワーステアリング(EPS)の普及と相まって、乗用車の主流となっているためです。しかし、既存のリサーキュレーティングボール式ステアリングを採用する車両、特に大型トラックやバス、一部のSUVやオフロード車などにおいては、その堅牢性と耐久性から今後も一定の需要が続くでしょう。将来に向けては、さらなる高耐久性、軽量化、そしてメンテナンスフリー化が求められると考えられます。素材技術の進化により、より軽量でありながら強度を保つ新素材(例:複合材料)の採用や、製造プロセスの精密化による部品寿命の延長が期待されます。また、自動運転技術の進化に伴い、ステアリングシステムの信頼性や冗長性への要求はさらに高まる可能性があり、アイドラアームを含むステアリング部品全体に、より厳格な品質基準が課されることも考えられます。既存車両のメンテナンス需要は今後も継続するため、アフターマーケットにおける高品質な交換部品の供給は引き続き重要であり続けるでしょう。