世界のIGBTおよびスーパージャンクションMOSFET市場規模予測(2025年-2032年)、年平均5.9%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

IGBT and Super Junction MOSFET Market by Product (IGBT, SJMOSFET), by Applications (UPS, Wind Turbines, PV Inverters, Rail Traction, Consumer Applications, EV/HEV), and Regional Analysis

IGBTおよびスーパージャンクション MOSFETの市場規模およびシェア分析

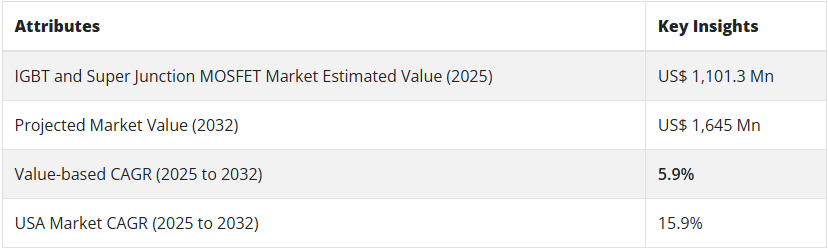

世界のIGBTおよびスーパージャンクションMOSFET市場規模は、2025 年に約 11 億 130 万米ドルに達しました。IGBTおよびスーパージャンクションMOSFETの総売上高は、2032 年まで 5.9% の CAGR で成長すると予想されています。

IGBTおよびスーパージャンクションMOSFET市場の総評価額は、2032 年までに 16 億 4,500 万米ドルに達すると予測されています。IGBT は、その幅広い用途から、特に高い需要が継続しています。

UPS、風力タービン、PVインバーター、ソーラーインバーターでの用途の拡大が、市場を牽引しています。さらに、電気自動車、充電器、照明での使用の増加も、IGBTおよびスーパージャンクションの売上を後押しするでしょう。

- IGBTおよびスーパージャンクションMOSFETの販売を後押しする、自動スイッチングデバイスおよびモジュールの需要の急増

- 風力や太陽光などの再生可能エネルギー資源への注目度の高まりが需要を押し上げる

- 電力損失の抑制に向けたグリーンイニシアチブの増加は、市場にとって好材料となる

- 電気機器および機械の重要性の高まりが市場の発展を促進

- 電気自動車への急速な移行により、IGBTおよびスーパージャンクションMOSFETの需要が拡大

IGBTおよびMOSFETは、最も一般的な2種類のトランジスタです。これらのトランジスタは電圧制御デバイスであり、現代の電子回路の基本的な構成要素となっています。

絶縁ゲートバイポーラトランジスタ(IGBT)は、電子回路における信号のスイッチングと増幅に主に使用される3端子半導体デバイスです。IGBTは高効率と高速スイッチングを組み合わせた特性を持っています。

IGBTは、バイポーラトランジスタとMOSFETの混合利点を備えています。これは、高電圧駆動と高入力インピーダンスを両立させる能力に起因します。

一方、金属酸化膜半導体電界効果トランジスタ(MOSFET)は、電子回路で信号のスイッチングおよび増幅に使用される 4 端子半導体スイッチングデバイスです。

IGBT とスーパージャンクション MOSFET は、いずれも家電、エネルギー分野、産業技術で広く使用されています。スーパージャンクション MOSFET は、高電圧スイッチングコンバータの業界標準となっています。これは、任意の周波数でより効率的なスイッチングが可能であるためです。

家電製品、UPS、充電器などの需要の増加により、世界の IGBT および SJMOSFET 市場が拡大すると予想されます。これは、これらの製品における高効率トランジスタの使用の増加によるものです。

エネルギー効率の向上への関心の高まりは、IGBT および SJMOSFET の需要を後押しする重要な要因となるでしょう。その結果、エネルギー効率の高い電気システムの需要の増加は、市場にとって好材料となるでしょう。

再生可能エネルギー源への急速な移行により、2032 年まで IGBT およびスーパージャンクション MOSFET の販売が拡大すると予想されます。エネルギー問題への関心の高まりに伴い、太陽光発電用インバーターやソーラーインバーターなどのデバイスの需要が大幅に増加すると予想されます。これにより、IGBT およびスーパージャンクション MOSFET メーカーには、収益性の高い成長機会が生まれます。

IGBT およびスーパージャンクション MOSFET の販売を後押しするもう 1 つの重要な要因は、電気自動車およびハイブリッド車の開発と普及です。

自動車の電動化により、パワー半導体に対する需要が大幅に増加しています。国際エネルギー機関(IEA)によると、2021年末時点で、世界には約1,650万台の電気自動車が走行しています。したがって、電気自動車の生産と販売の増加は、最終的には市場の成長見通しにつながると予想されます。

現在、14億3000万米ドルの市場規模を誇る北米が、世界のIGBTおよびSJMOSFET市場を支配しています。2032年までに、北米市場の規模は69億7000万米ドルに達すると予測されています。

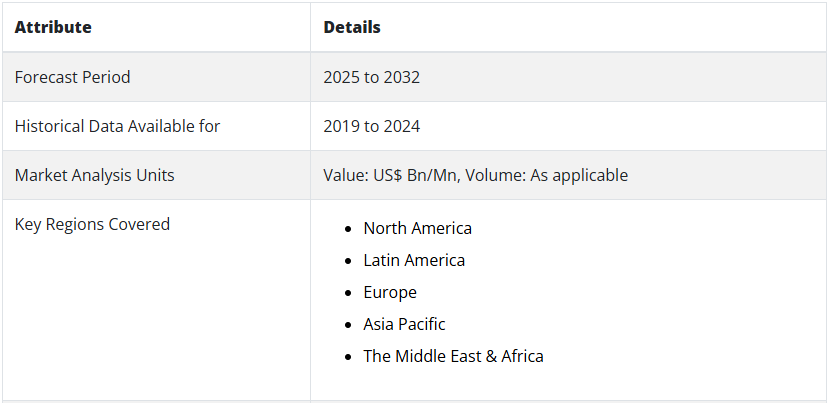

2019年から2024年の世界のIGBTおよびスーパージャンクションMOSFETの販売見通しと2025年から2032年の需要予測との比較

Persistence Market Research (PMR) によると、IGBT およびスーパージャンクション MOSFET の売上高は、2019 年から 2024 年にかけて約 21.0% の CAGR で増加しました。今後 10 年間で、世界市場は 5.1% の CAGR で拡大すると予測されています。2032 年までに、この市場は 16 億 4,500 万米ドルの絶対的なビジネスチャンスを生み出すと予測されています。

絶縁ゲートバイポーラトランジスタ(IGBT)は、UPS、風力タービン、民生用アプリケーション、PVインバーター、EV/HEVなどの用途に使用されています。

無停電電源装置(UPS)では、1200V/100Aの仕様を持つIGBTは、同じ仕様のパワーMOSFETの1/10のオン抵抗を有しています。また、スイッチング時間についても、同等の仕様を持つ GTR の 1/10 です。

これらの利点により、IGBT は UPS に広く使用されています。さらに、高電圧、高電流などの特性により、IGBT は誘導調理器やモーター駆動システムのスイッチングデバイスとしても使用されています。このようなデバイスへの用途により、IGBT の需要は今後 10 年間で急速に拡大すると予想されています。

スーパージャンクション MOSFET は、主にバッテリー充電用途に使用されています。例えば、インフィニオン・テクノロジーズは、CoolMOS P7 スーパージャンクション (SJ) MOSFET を開発しました。これは ICC80QSG に組み込まれ、130W 出力で動作する電源設計に使用されています。

これらの SJMOSFET は、高電力電子機器設計に使用されています。また、電気自動車用充電器にも応用されています。さらに、太陽電池用マイクロインバーター、照明、アダプターにも使用できます。

国別洞察:

米国は、今後も世界のIGBTおよびジャンクションMOSFET市場を支配し続けるのでしょうか?

米国の IGBT およびスーパージャンクション MOSFET 市場は、2032 年までに 54 億米ドル の評価額に達すると予測されています。IGBT およびジャンクション MOSFET の総売上高は、15.9% の CAGR で 増加すると予測されています。これにより、2032 年までに 42 億米ドルの絶対的なビジネスチャンスが生まれます。

米国における IGBT およびスーパージャンクション MOSFET の需要は、2019 年から 2024 年にかけて 19.3% の CAGR で成長しました。消費者向け/家電製品の採用増加が、米国市場を牽引する主な要因です。

風力エネルギープロジェクトへの投資の増加と、エネルギー効率の向上への関心の高まりが、IGBT およびスーパージャンクション MOSFET の需要を後押しするでしょう。

これに加えて、大手 IGBT およびスーパージャンクション MOSFET メーカーが数多く存在することも、米国市場の拡大に貢献しています。米国を拠点とするさまざまな企業が、エンドユーザーの需要に応える先進的なソリューションを開発しています。

例えば、2024年2月、米国を拠点とする半導体製造会社Vishay Intertechnology Incorporationは、スーパージャンクション MOSFET を発売しました。この新製品は、高効率で、通信やサーバーに使用できます。その製品名は「SIHK045N60E」です。

英国が収益性の高いIGBTおよびスーパージャンクションMOSFET市場である理由

英国のIGBTおよびSJMOSFET市場は、2032 年までに10 億米ドルに達すると予測されています。同国における IGBT およびスーパージャンクション MOSFET の売上高は、16.2% の CAGR で急成長すると見込まれています。

2019 年から 2024 年にかけて、英国の市場は 19.6% の CAGR で拡大しました。しかし、今後 10 年間で、この市場は 7 億 5,210 万米ドル の絶対的なビジネスチャンスを生み出すと予測されています。

自動車業界における電動化の急速な普及とインバーターの需要の高まりが、英国の市場を牽引する主な要因となっています。さらに、高度なソリューションを提供する大手企業が多数存在することも、市場を後押しする要因となるでしょう。

英国を拠点とする電子部品サプライヤーの Farnell UK は、IGBT モジュールおよび SJMOSFET を世界中に供給しています。このような英国を拠点とする企業が、市場の拡大を支えています。

IGBTおよびSJMOSFETの需要が日本で急速に増加している理由

日本のIGBTおよびスーパージャンクションMOSFETの需要は、2032 年まで 16.5% の CAGR で増加すると予測されています。PMR は、2032 年までに日本の IGBT およびスーパージャンクション MOSFET 市場全体が 15 億米ドルに達すると予測しています。

日本市場は、2032 年までに 12 億米ドル の絶対的なビジネスチャンスを生み出す見通しです。過去、日本の市場は 2019 年から 2024 年にかけて 20.1% の CAGR で拡大しました。電気自動車の生産と販売の増加により、日本における IGBT およびスーパージャンクション MOSFET の需要は増加すると予測されています。

日本を拠点とするIGBTとスーパージャンクションMOSFETの複数の企業は、エンドユーザー需要に対応するため、新製品を次々と投入しています。例えば、2021年3月、日本を拠点とする主要な半導体メーカーである東芝株式会社は、TK090U65Z、TK190U、TK155U65Zという名称のスーパージャンクションMOSFETを発売しました。

この新しい MOSFET は、DTMOSVI 製品シリーズの一部です。太陽光発電用パワーコンディショナ、データセンター、および数多くの産業用途で使用されることが期待されています。

カテゴリー別の洞察:

市場で最も需要の高い製品タイプはどれか?

Persistence Market Research によると、IGBT は依然として需要の高い製品タイプです。このターゲットセグメントは、予測期間中に 17.1% の CAGR で成長すると予測されています。2019 年から 2024 年にかけて、IGBT の需要は 20.9% の CAGR で成長しました。

小型から大型のモーターを駆動するインバータ回路のスイッチングデバイスとして IGBT の使用が増加していることが、このターゲットセグメントの成長を推進しています。

IGBT は、冷蔵庫、エアコン、その他の機器に使用されています。これらの機器の生産と販売の増加は、2033 年まで IGBT の販売を後押しするでしょう。

IGBTおよびスーパージャンクションMOSFETの主な用途は?

IGBTおよびスーパージャンクションMOSFETは、UPS および風力タービンで引き続き高い採用率を維持しています。この 2 つのセグメントは、2032 年まで市場で大きなシェアを占めると予想されています。

産業、商業、住宅分野におけるUPSの採用増加により、IGBTおよびスーパージャンクションMOSFETの需要が高まります。同様に、風力エネルギーへの投資の増加も、IGBTおよびスーパージャンクションMOSFETの売上を後押しするでしょう。

大手企業は、シェア拡大のために、用途に特化した製品を発表しています。例えば、日本の電気機器メーカーである富士電機株式会社は、AC/DC コンバータなどの変換回路に使用される IGBT を製造しています。

競争環境:

IGBTとスーパージャンクションMOSFETの主要メーカーには、東芝株式会社、三菱電機株式会社、セミクロン・エレクトロニク・GmbH & Co. KG、富士電機株式会社、STMicroelectronics N.V.、Vishay Intertechnology Inc.、日立パワーセミコンダクターデバイス株式会社、インフィニオン・テクノロジーズAG、オンセミ、およびABB Ltd.が含まれます。

研究開発および新製品の発売への投資は、大手企業が採用する重要な戦略です。これに加えて、この市場分野では合併、提携、協力関係も非常に一般的です。

最近の動向:

2021年2月、Infineon Technologies AGは、ディスクリートパッケージの650 V CoolSiCハイブリッドIGBTポートフォリオを発売しました。

2020年11月、富士電機株式会社(日本を拠点とする電気機器メーカーでIGBTとMOSFETを製造)は、XシリーズIGBTモジュールを搭載した高出力次世代コアの量産を開始したと発表しました。これらのIGBTは、鉄道輸送における省エネルギー化に活用される見込みです。

2022年12月、ドイツを拠点とする半導体製造会社インフィニオン・テクノロジーズは、300mmシリコンウェハ上で1700V動作可能なIGBTパワートランジスタの製造プロジェクトを完了したと発表しました。このプロジェクトは「Power2Power」と名付けられ、プロジェクトコストはUS$80.63百万ドルでした。

2022年11月、ドイツに本社を置く半導体製造大手企業インフィニオン・テクノロジーズは、1500Vインバーター用の単一IGBTパワーモジュールを開発しました。製品の名称はEasyPACK 4Bです。

IGBTおよびスーパージャンクションMOSFET市場をカバーする企業

- Infineon Technologies AG

- Vishay Intertechnology Inc.

- Mitsubishi Electric Corporation

- STMicroelectronics N.V.

- Fuji Electric Co. Ltd.

- Toshiba Corporation

- Hitachi Power Semiconductor Device Ltd.

- Onsemi

- Semikron Elektronik GmbH & Co. KG

- ABB Ltd.

目次

1. 概要

1.1. グローバル市場の見通し

1.2. 需要側の動向

1.3. 供給側の動向

1.4. 技術ロードマップ分析

1.5. 分析と推奨事項

2. 市場の概要

2.1. 市場の対象範囲/分類

2.2. 市場定義/範囲/制限

3. 市場背景

3.1. 市場動向

3.1.1. 推進要因

3.1.2. 抑制要因

3.1.3. 機会

3.1.4. 動向

3.2. シナリオ予測

3.2.1. 楽観的なシナリオにおける需要

3.2.2. 現実的なシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 製造業者

3.5.1.2. 中間参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者と流通業者

3.5.2. サプライチェーンのノードにおける付加価値と価値創造

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存および潜在的な買い手一覧

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE およびポーターの分析

3.9. 規制の展望

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場の見通し

3.11. 生産および消費統計

3.12. 輸出入統計

4. 2019年から2024年の世界のIGBTおよびスーパージャンクションMOSFET市場分析、2025年から2032年の予測

4.1. 2019年から2024年の過去の市場規模(10億米ドル)および数量(台数)分析

4.2. 2025年から2032年の市場規模(10億米ドル)および数量(台)の予測

4.2.1. 前年比成長率分析

4.2.2. 絶対的な機会分析

5. 2019年から2024年の世界のIGBTおよびスーパージャンクションMOSFET市場分析、および2025年から2032年の予測(製品種類別

5.1. はじめに/主な調査結果

5.2. 製品種類別市場規模(10億米ドル)および数量(台)の過去分析、2019年~2024年

5.3. 製品種類別市場規模(10億米ドル)および数量(台)の現在および将来予測、2025年~2032年

5.3.1. IGBT

5.3.1.1. ディスクリート IGBT

5.3.1.2. IGBT モジュール

5.3.2. SJMOSFET

5.3.2.1. ディスクリート スーパー・ジャンクション MOSFET

5.3.2.2. スーパー・ジャンクション MOSFET モジュール

5.4. 製品種類別前年比成長率分析、2019-2024

5.5. 製品種類別絶対的機会分析、2025-2032

6. 用途別グローバル IGBT およびスーパージャンクション MOSFET 市場分析 2019-2024 および予測 2025-2032

6.1. はじめに / 主な調査結果

6.2. 用途別市場規模(10億米ドル)および数量(台)の過去分析、2019年~2024年

6.3. 用途別市場規模(10億米ドル)および数量(台)の現在および将来の分析と予測、2025年~2032年

6.3.1. IGBT

6.3.1.1. UPS

6.3.1.2. 風力タービン

6.3.1.3. PVインバーター

6.3.1.4. 鉄道牽引

6.3.1.5. 消費者向け用途

6.3.1.6. EV/HEV

6.3.2. SJMOSFET

6.3.2.1. UPS

6.3.2.2. 風力タービン

6.3.2.3. PVインバーター

6.3.2.4. 鉄道牽引

6.3.2.5. 消費者向けアプリケーション

6.3.2.6. EV/HEV

6.3.2.7. モーター駆動

6.3.2.8. 産業用アプリケーション

6.3.2.9. コンバータ/アダプタ/充電器

6.3.2.10. 照明

6.3.2.11. その他(サーバー、ネットワーク機器など

6.4. 用途別前年比成長率分析、2019年~2024年

6.5. 用途別絶対機会分析、2025-2032

7. 2019-2024年のグローバルIGBTおよびスーパージャンクションMOSFET市場分析、および2025-2032年の予測、地域別

7.1. はじめに

7.2. 2019年から2024年までの地域別市場規模(10億米ドル)および数量(台)の分析

7.3. 2025年から2032年までの地域別市場規模(10億米ドル)および数量(台)の分析と予測

7.3.1. 北米

7.3.2. 中南米

7.3.3. ヨーロッパ

7.3.4. アジア太平洋

7.3.5. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米 IGBT およびスーパージャンクション MOSFET 市場分析 2019-2024 および 2025-2032 予測、国別

8.1. 市場分類別、2019年から2024年の過去の市場規模(10億米ドル)および数量(台数)の傾向分析

8.2. 市場分類別、2025年から2032年の市場規模(10億米ドル)および数量(台数)の予測

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 製品種類別

8.2.3. 用途別

8.3. 市場の魅力度分析

8.3.1. 国別

8.3.2. 製品種類別

8.3.3. 用途別

8.4. 重要なポイント

9. 中南米の IGBT およびスーパージャンクション MOSFET 市場分析 2019-2024 および 2025-2032 年の予測、国別

9.1. 過去の市場規模(10 億米ドル)および数量(台)の傾向分析、市場分類別、2019-2024 年

9.2. 市場分類別市場規模(10億米ドル)および数量(台)予測、2025-2032

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. 中南米その他

9.2.2. 製品種類別

9.2.3. 用途別

9.3. 市場の魅力度分析

9.3.1. 国別

9.3.2. 製品種類別

9.3.3. 用途別

9.4. 重要なポイント

10. ヨーロッパの IGBT およびスーパージャンクション MOSFET 市場分析 2019-2024 および 2025-2032 年の予測、国別

10.1. 過去の市場規模(10 億米ドル)および数量(台)の傾向分析、市場分類別、2019-2024 年

10.2. 市場分類別市場規模(10億米ドル)および数量(台)予測、2025-2032

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. ヨーロッパその他

10.2.2. 製品種類別

10.2.3. 用途別

10.3. 市場の魅力度分析

10.3.1. 国別

10.3.2. 製品種類別

10.3.3. 用途別

10.4. 重要なポイント

11. アジア太平洋地域の IGBT およびスーパージャンクション MOSFET 市場分析 2019-2024 および 2025-2032 年の予測、国別

11.1. 市場分類別、2019年から2024年の過去の市場規模(10億米ドル)および数量(台)の傾向分析

11.2. 市場分類別、2025年から2032年の市場規模(10億米ドル)および数量(台)の予測

11.2.1. 国別

11.2.1.1. 中国

11.2.1.2. 日本

11.2.1.3. 大韓民国

11.2.1.4. シンガポール

11.2.1.5. タイ

11.2.1.6. インドネシア

11.2.1.7. オーストラリア

11.2.1.8. ニュージーランド

11.2.1.9. アジア太平洋その他の地域

11.2.2. 製品種類別

11.2.3. 用途別

11.3. 市場の魅力度分析

11.3.1. 国別

11.3.2. 製品種類別

11.3.3. 用途別

11.4. 重要なポイント

12. 中東・アフリカIGBT およびスーパージャンクション MOSFET 市場分析 2019-2024 および 2025-2032 年の予測、国別

12.1. 過去の市場規模(10 億米ドル)および数量(台)の傾向分析、市場分類別、2019-2024 年

12.2. 市場分類別市場規模(10億米ドル)および数量(台)予測、2025-2032年

12.2.1. 国別

12.2.1.1. GCC諸国

12.2.1.2. 南アフリカ

12.2.1.3. イスラエル

12.2.1.4. 中東・アフリカその他

12.2.2. 製品種類別

12.2.3. 用途別

12.3. 市場の魅力度分析

12.3.1. 国別

12.3.2. 製品種類別

12.3.3. 用途別

12.4. 主なポイント

13. 主要国 IGBT およびスーパージャンクション MOSFET 市場分析

13.1. 米国

13.1.1. 価格分析

13.1.2. 市場シェア分析、2024 年

13.1.2.1. 製品種類別

13.1.2.2. 用途別

13.2. カナダ

13.2.1. 価格分析

13.2.2. 市場シェア分析、2024 年

13.2.2.1. 製品種類別

13.2.2.2. 用途別

13.3. ブラジル

13.3.1. 価格分析

13.3.2. 市場シェア分析、2024 年

13.3.2.1. 製品種類別

13.3.2.2. 用途別

13.4. メキシコ

13.4.1. 価格分析

13.4.2. 市場シェア分析、2024年

13.4.2.1. 製品種類別

13.4.2.2. 用途別

13.5. ドイツ

13.5.1. 価格分析

13.5.2. 市場シェア分析、2024年

13.5.2.1. 製品種類別

13.5.2.2. 用途別

13.6. イギリス

13.6.1. 価格分析

13.6.2. 市場シェア分析、2024年

13.6.2.1. 製品種類別

13.6.2.2. 用途別

13.7. フランス

13.7.1. 価格分析

13.7.2. 市場シェア分析、2024年

13.7.2.1. 製品種類別

13.7.2.2. 用途別

13.8. スペイン

13.8.1. 価格分析

13.8.2. 市場シェア分析、2024年

13.8.2.1. 製品種類別

13.8.2.2. 用途別

13.9. イタリア

13.9.1. 価格分析

13.9.2. 市場シェア分析、2024年

13.9.2.1. 製品種類別

13.9.2.2. 用途別

13.10. 中国

13.10.1. 価格分析

13.10.2. 市場シェア分析、2024年

13.10.2.1. 製品種類別

13.10.2.2. 用途別

13.11. 日本

13.11.1. 価格分析

13.11.2. 市場シェア分析、2024 年

13.11.2.1. 製品種類別

13.11.2.2. 用途別

13.12. 韓国

13.12.1. 価格分析

13.12.2. 2024 年の市場シェア分析

13.12.2.1. 製品種類別

13.12.2.2. 用途別

13.13. シンガポール

13.13.1. 価格分析

13.13.2. 2024 年の市場シェア分析

13.13.2.1. 製品種類別

13.13.2.2. 用途別

13.14. タイ

13.14.1. 価格分析

13.14.2. 市場シェア分析、2024年

13.14.2.1. 製品種類別

13.14.2.2. 用途別

13.15. インドネシア

13.15.1. 価格分析

13.15.2. 市場シェア分析、2024 年

13.15.2.1. 製品種類別

13.15.2.2. 用途別

13.16. オーストラリア

13.16.1. 価格分析

13.16.2. 市場シェア分析、2024 年

13.16.2.1. 製品種類別

13.16.2.2. 用途別

13.17. ニュージーランド

13.17.1. 価格分析

13.17.2. 市場シェア分析、2024年

13.17.2.1. 製品種類別

13.17.2.2. 用途別

13.18. GCC 諸国

13.18.1. 価格分析

13.18.2. 市場シェア分析、2024 年

13.18.2.1. 製品種類別

13.18.2.2. 用途別

13.19. 南アフリカ

13.19.1. 価格分析

13.19.2. 市場シェア分析、2024 年

13.19.2.1. 製品種類別

13.19.2.2. 用途別

13.20. イスラエル

13.20.1. 価格分析

13.20.2. 市場シェア分析、2024 年

13.20.2.1. 製品種類別

13.20.2.2. 用途別

14. 市場構造分析

14.1. 競争ダッシュボード

14.2. 競争ベンチマーク

14.3. トッププレーヤーの市場シェア分析

14.3.1. 地域別

14.3.2. 製品種類別

14.3.3. 用途別

15. 競争分析

15.1. 競争の深層分析

15.1.1. Infineon Technologies AG

15.1.1.1. 概要

15.1.1.2. 製品ポートフォリオ

15.1.1.3. 市場セグメント別収益性

15.1.1.4. 販売拠点

15.1.1.5. 戦略の概要

15.1.1.5.1. マーケティング戦略

15.1.1.5.2. 製品戦略

15.1.1.5.3. チャネル戦略

15.1.2. Vishay Intertechnology Inc.

15.1.2.1. 概要

15.1.2.2. 製品ポートフォリオ

15.1.2.3. 市場セグメント別収益性

15.1.2.4. 販売拠点

15.1.2.5. 戦略の概要

15.1.2.5.1. マーケティング戦略

15.1.2.5.2. 製品戦略

15.1.2.5.3. チャネル戦略

15.1.3. 三菱電機株式会社

15.1.3.1. 概要

15.1.3.2. 製品ポートフォリオ

15.1.3.3. 市場セグメント別収益性

15.1.3.4. 販売拠点

15.1.3.5. 戦略の概要

15.1.3.5.1. マーケティング戦略

15.1.3.5.2. 製品戦略

15.1.3.5.3. チャネル戦略

15.1.4. STMicroelectronics N.V.

15.1.4.1. 概要

15.1.4.2. 製品ポートフォリオ

15.1.4.3. 市場セグメント別収益性

15.1.4.4. 販売拠点

15.1.4.5. 戦略の概要

15.1.4.5.1. マーケティング戦略

15.1.4.5.2. 製品戦略

15.1.4.5.3. チャネル戦略

15.1.5. 富士電機株式会社

15.1.5.1. 概要

15.1.5.2. 製品ポートフォリオ

15.1.5.3. 市場セグメント別収益性

15.1.5.4. 販売拠点

15.1.5.5. 戦略の概要

15.1.5.5.1. マーケティング戦略

15.1.5.5.2. 製品戦略

15.1.5.5.3. チャネル戦略

15.1.6. 東芝

15.1.6.1. 概要

15.1.6.2. 製品ポートフォリオ

15.1.6.3. 市場セグメント別収益性

15.1.6.4. 販売拠点

15.1.6.5. 戦略の概要

15.1.6.5.1. マーケティング戦略

15.1.6.5.2. 製品戦略

15.1.6.5.3. チャネル戦略

15.1.7. Hitachi Power Semiconductor Device Ltd.

15.1.7.1. 概要

15.1.7.2. 製品ポートフォリオ

15.1.7.3. 市場セグメント別収益性

15.1.7.4. 販売拠点

15.1.7.5. 戦略の概要

15.1.7.5.1. マーケティング戦略

15.1.7.5.2. 製品戦略

15.1.7.5.3. チャネル戦略

15.1.8. オンセミ

15.1.8.1. 概要

15.1.8.2. 製品ポートフォリオ

15.1.8.3. 市場セグメント別収益性

15.1.8.4. 販売拠点

15.1.8.5. 戦略の概要

15.1.8.5.1. マーケティング戦略

15.1.8.5.2. 製品戦略

15.1.8.5.3. チャネル戦略

15.1.9. Semikron Elektronik GmbH & Co. KG

15.1.9.1. 概要

15.1.9.2. 製品ポートフォリオ

15.1.9.3. 市場セグメント別収益性

15.1.9.4. 販売拠点

15.1.9.5. 戦略の概要

15.1.9.5.1. マーケティング戦略

15.1.9.5.2. 製品戦略

15.1.9.5.3. チャネル戦略

15.1.10. ABB Ltd.

15.1.10.1. 概要

15.1.10.2. 製品ポートフォリオ

15.1.10.3. 市場セグメント別収益性

15.1.10.4. 販売拠点

15.1.10.5. 戦略の概要

15.1.10.5.1. マーケティング戦略

15.1.10.5.2. 製品戦略

15.1.10.5.3. チャネル戦略

16. 使用した仮定および略語

17. 調査方法

*** 本調査レポートに関するお問い合わせ ***