画像誘導治療システム市場 市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

画像誘導治療システム市場レポートは、製品タイプ別(超音波システムなど)、技術別(電磁ナビゲーションなど)、用途別(脳神経外科など)、エンドユーザー別(病院・診療所、外来手術センター、その他)、モダリティ携帯性別(固定システムなど)、および地域別に業界をセグメント化しています。市場規模と予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

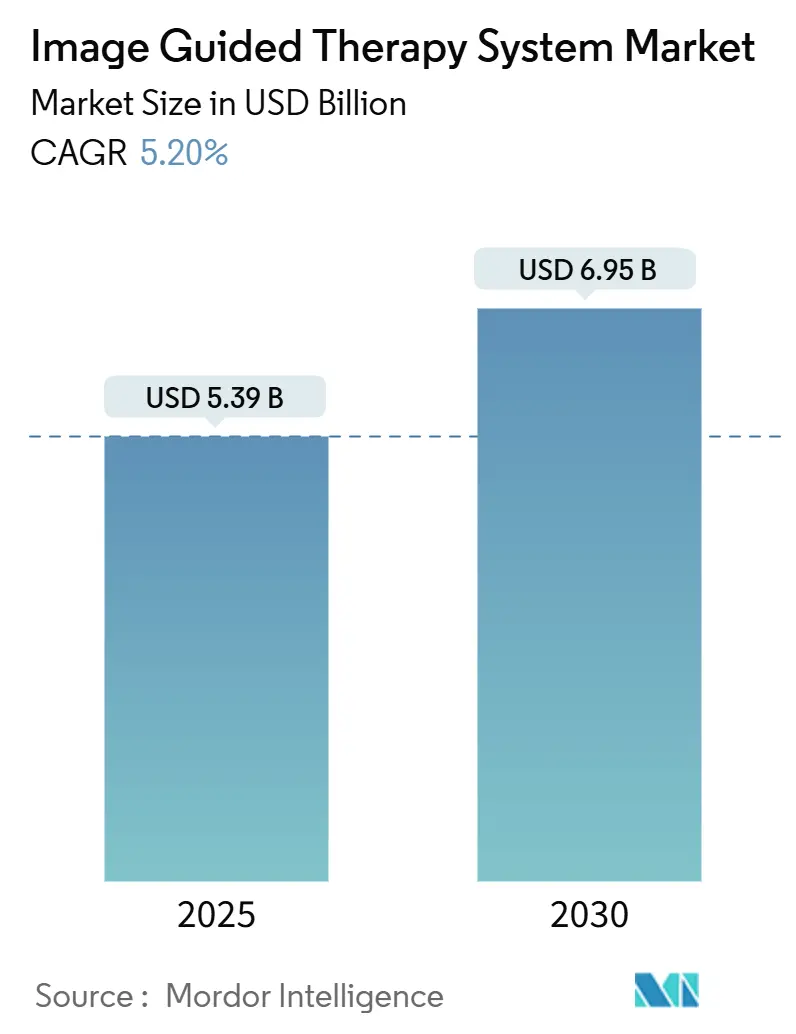

画像誘導治療システム市場は、2025年には53.9億米ドルに達し、2030年までに年平均成長率(CAGR)5.2%で拡大し、69.5億米ドルに達すると予測されています。この成長は、AI強化型マルチモダリティスイートによるプラットフォーム統合の深化、ソフトウェア中心のイノベーションによる処置精度の向上、相互運用性とデバイスサイバーセキュリティに関する規制の整合性による医療システムにおける切り替えコストの低減に起因しています。特に、電磁ナビゲーション、リアルタイムMRI、ロボット操作を統合したハイブリッド手術室(OR)への設備投資が集中しています。ハイブリッドORで必要とされる14人体制のチームに対するトレーニングのボトルネックは短期的な成長を抑制するものの、高齢化の進展、慢性疾患の発生率増加、低侵襲治療への臨床的推進が長期的な需要を後押ししています。

主要なレポートのポイント

* 製品カテゴリー別: 2024年に内視鏡が市場シェアの33.67%を占め、MRIシステムは2030年までに5.83%のCAGRで成長すると予測されています。

* 技術別: 2024年に電磁ナビゲーションが収益シェアの30.54%を占め、ロボット支援画像誘導は2030年までに6.32%のCAGRで進展すると見込まれています。

* 用途別: 2024年に心臓外科・構造的心疾患が市場規模の32.81%を占め、神経外科は6.51%のCAGRで上昇する見込みです。

* エンドユーザー別: 2024年に病院・診療所が収益シェアの65.54%を占め、外来手術センターは5.98%のCAGRで最も速く拡大しています。

* モダリティの携帯性別: 2024年に固定システムが市場規模の54.34%を占め、一方、ハンドヘルド/ポータブルユニットは6.01%のCAGRで成長を牽引しています。

市場の成長要因

1. 高齢者人口の増加(CAGRへの影響:+1.2%): 65歳以上の患者層の増加は、組織損傷を抑え回復を早める精密な電磁ナビゲーションの採用を促しています。MRIガイド下集束超音波は、高齢患者が本態性振戦の開頭手術を避けることを可能にし、生活の質を向上させ再入院を削減します。

2. 慢性疾患の負担増加(CAGRへの影響:+1.1%): 心血管疾患、腫瘍性疾患、神経疾患が世界の死亡原因の70%以上を占める中、再現性の高い画像誘導介入が不可欠です。深層学習ECG解析は、構造的心疾患の検出において高い精度を達成し、カテーテルベースの修復への早期紹介を促進しています。

3. 低侵襲画像誘導処置への急速な移行(CAGRへの影響:+0.9%): 外来センターでの手術が増加し、コスト削減と待ち時間短縮に貢献しています。ロボットナビゲーションは手術時間を短縮し、再手術率を低下させ、拡張現実オーバーレイは外科医が皮下の解剖学的構造を追跡するのに役立っています。

4. 三次病院におけるハイブリッド手術室の拡大(CAGRへの影響:+0.8%): ハイブリッドORは、診断と治療を単一セッションで可能にし、症例処理能力の向上と転送回数の減少により、3~5年で投資回収が可能です。

5. マルチモダリティ相互運用性に関する規制の収束(CAGRへの影響:+0.6%): 米国FDAとEU医療機器規制は、共通のサイバーセキュリティテストスイートを受け入れ、ベンダーロックインを減らし、病院が最適なコンポーネントを組み合わせて使用することを可能にしています。

6. MRI/USガイド下ロボット工学へのベンチャー資金提供(CAGRへの影響:+0.4%): ベンチャーキャピタルからの資金提供が、MRIおよび超音波ガイド下ロボット工学の革新を加速させています。

市場の抑制要因

1. 統合システムの高い設備投資コスト(CAGRへの影響:-1.4%): ナビゲーション、ロボット工学、AI画像診断を統合した包括的なスイートは高額であり、年間サービス料もかかるため、中規模病院にとって導入の障壁となっています。

2. 放射線および電磁波被ばくに関する懸念(CAGRへの影響:-0.8%): 医療画像診断の放射線に関連するがんのリスクが指摘されており、より厳格な線量追跡義務と、MRIや超音波などの非電離放射線ガイドの選択が促されています。

3. ハイブリッドOR訓練を受けた専門家の不足(CAGRへの影響:-0.7%): ハイブリッド手術室の複雑な機器を操作し、多職種チームを調整できる専門家の不足は、導入と利用を制限する要因となっています。

4. サイバーセキュリティとデータ統合の課題(CAGRへの影響:-0.5%): 医療機器の相互接続性が高まるにつれて、サイバーセキュリティの脅威と異なるシステム間でのデータ統合の複雑さが増大しています。

セグメント分析

* 製品タイプ別: 内視鏡は2024年に市場の33.67%を占め、その柔軟性から幅広い用途で利用されています。MRIシステムは、集束超音波やレーザーアブレーションなどの治療がリアルタイムMRIスイートに移行するにつれて、年間5.83%の成長が予測されています。ポータブル超音波プラットフォームは、外来センターで勢いを増しています。

* 技術別: 電磁ナビゲーションは、視線に依存しない特性とサブミリメートル精度により、2024年に収益の30.54%を占めました。ロボット支援画像誘導は、AIによる経路計画と自動ドリルにより手術時間を短縮するため、2030年までに6.32%のCAGRで上昇すると予測されています。

* 用途別: 心臓外科・構造的心疾患は、TAVRや僧帽弁修復などの処置で融合透視・エコーガイドが必要なため、2024年の収益の32.81%を占めました。神経外科は、MRIガイド下集束超音波の進展により、6.51%のCAGRで最も速く成長しています。

* エンドユーザー別: 病院・診療所は、複雑で資本集約的な症例に適しているため、2024年の収益の65.54%を吸収しました。外来手術センター(ASC)は、低急性度処置に焦点を当てることで、5.98%のCAGRで拡大しています。

* モダリティの携帯性別: 固定システムは、優れた検出器サイズと画像忠実度により、2024年の売上の54.34%を占めました。一方、ポータブルスキャナーは、ハンドヘルド超音波プローブやモバイルCアームの進化により、6.01%のCAGRを記録するでしょう。

地域別分析

* 北米: 2024年には収益の45.71%を占め、学術医療システム、手厚い償還制度、ベンダーの密集した存在が導入を加速させました。FDAのサイバーセキュリティ最終規則や外科ロボット工学へのベンチャー投資が市場を牽引しています。

* アジア太平洋: 2030年までに6.87%のCAGRで上昇すると予測される最も急速に成長している市場です。中国の公立病院改革、日本の超高齢社会における低侵襲治療への需要、インドの医療観光、韓国の製造力と研究開発税制優遇措置が成長を後押ししています。

* 欧州: 医療機器規制の下で技術の試験場であり、費用対効果評価機関が成果の向上を促しています。EU AI法規則は、外科ガイダンスソフトウェアの透明なアルゴリズムログを要求し、準拠ベンダーに先行者利益をもたらします。

競争環境

画像誘導治療システム市場は中程度の集中度を示しており、上位5社が世界の収益の約55%を占めています。シーメンスヘルスケア、GEヘルスケア、フィリップスは、CT、MRI、血管造影ラボのポートフォリオを基盤とし、AIナビゲーションレイヤーを追加しています。ストライカーとブレインラボは、整形外科および頭蓋骨ナビゲーションに焦点を当てています。戦略的取引はソフトウェアを重視しており、GEはAIセグメンテーションスタートアップを買収し、メドトロニックはシーメンスヘルスケアと提携しています。スタートアップ企業は、携帯性とコストのギャップに取り組んでおり、サイバーセキュリティは重要な差別化要因となっています。

主要企業

* Koninklijke Philips N.V.

* Brainlab

* Siemens Healthineers

* General Electric Company (GE Healthcare)

* Altaris Capital Partners, LLC (Analogic Corporation)

最近の業界動向

* 2024年11月:フィリップス・インドは、テーブルサイド3D切り替えとAIベースのリモート診断機能を備えたAzurion画像誘導治療スイートを発表しました。

* 2024年10月:フィリップスとメドトロニック・ニューロバスキュラーは、画像誘導プラットフォームを使用してタイムリーな脳卒中ケアへのアクセスを拡大するため、世界脳卒中機構と提携しました。

* 2024年10月:GEヘルスケアは、産婦人科および心臓病学全体でAIワークフローツールを特徴とするVersana Premier超音波をリリースしました。

* 2024年9月:メドトロニックは、シーリング技術を搭載した次世代の外科用エネルギーデバイスを発表しました。

画像誘導治療システム市場に関する本レポートは、市場の定義、規模、成長予測、主要な推進要因と抑制要因、詳細なセグメンテーション、主要企業、および堅牢な調査方法について包括的に分析しています。

市場の定義と範囲

本市場は、リアルタイム画像診断(CT、MRI、超音波、透視、PET、SPECT、内視鏡など)とナビゲーションワークステーションを統合し、外科、インターベンショナルラジオロジー、心臓病学における低侵襲治療の計画、実施、評価に用いられる専用の設備と組み込みソフトウェアを対象としています。スタンドアロンの診断スキャナー、従来の外部放射線治療装置、および介入プラットフォームとは独立して販売される後処理ソフトウェアは、本調査の範囲外です。

市場規模と成長予測

画像誘導治療システム市場は、2025年に53.9億米ドルの規模に達し、2030年までに69.5億米ドルへ成長すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 高齢者人口の増加

* 慢性疾患の負担増大

* 低侵襲かつ画像誘導手技への急速な移行

* 三次医療機関におけるハイブリッド手術室の拡大

* マルチモダリティ相互運用性を可能にする規制の収束

* MRI/US誘導ロボットおよびアブレーションプラットフォームへのベンチャーキャピタル資金の急増

市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 統合システムの高い初期費用

* 放射線および電磁波曝露に関する懸念

* ハイブリッド手術室に特化した専門家の不足

* 接続デバイスにおけるサイバーセキュリティとデータ統合の課題

市場のセグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 製品タイプ別: 超音波システム、内視鏡、磁気共鳴画像診断(MRI)、X線透視/Cアーム、陽電子放出断層撮影(PET)、単一光子放出CT(SPECT)、その他。特に内視鏡は2024年に33.67%の収益シェアを占め、最大のセグメントとなっています。

* 技術別: 電磁ナビゲーション、ロボット支援画像誘導、AI強化リアルタイム3D/4D画像処理、拡張/複合現実視覚化、光学・レーザーベーストラッキング。

* 用途別: 脳神経外科、心臓外科・構造的心臓病学、整形外科・脊椎、泌尿器科、腫瘍学・アブレーション、その他。

* エンドユーザー別: 病院・診療所、外来手術センター、その他。

* モダリティの携帯性別: 固定システム、モバイルCアーム、ハンドヘルド/ポータブル。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米。2025年には北米が最大の市場シェアを占めると予測されています。

主要企業

市場における主要なプレーヤーとしては、Koninklijke Philips N.V.、Brainlab AG、Siemens Healthineers、GE HealthCare、Medtronic plc、Stryker Corporation、Olympus Corporation、Canon Medical Systemsなどが挙げられます。これらの企業は、市場集中度、市場シェア分析、および各社のプロファイルを通じて詳細に分析されています。

調査方法と信頼性

本レポートは、生体医工学者、カテーテル室管理者、インターベンショナルラジオロジストなどへの一次調査と、WHO、OECD、FDA、主要ベンダーの年次報告書といった公開データに基づく二次調査を組み合わせた堅牢な調査方法を採用しています。市場規模の算出と予測は、手技量に基づくトップダウンアプローチとサプライヤー出荷量に基づくボトムアップアプローチを相互検証し、高齢化人口の増加、ハイブリッド手術室の普及、償還動向、平均7年間の交換サイクルなどの主要な要素を考慮して行われています。データは独立した監査と貿易データとの照合により検証され、毎年更新されることで、クライアントは常に最新の市場見解を得ることができます。Mordor Intelligenceのベースラインは、検証された手技数と相互検証された平均販売価格に基づいており、市場数値の差異を解消し、信頼性の高い情報を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢者人口の増加

- 4.2.2 慢性疾患の負担増加

- 4.2.3 低侵襲・画像誘導手術への急速な移行

- 4.2.4 第三次医療機関におけるハイブリッド手術室の拡大

- 4.2.5 マルチモダリティ相互運用性を可能にする規制の収束

- 4.2.6 MRI/USガイドロボットおよびアブレーションプラットフォームへのVC資金の急増

-

4.3 市場の阻害要因

- 4.3.1 統合システムの高い初期費用

- 4.3.2 放射線および電磁波被ばくに関する懸念

- 4.3.3 ハイブリッド手術室訓練を受けた専門家の不足

- 4.3.4 接続デバイスにおけるサイバーセキュリティおよびデータ統合の課題

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 超音波システム

- 5.1.2 内視鏡

- 5.1.3 磁気共鳴画像法 (MRI)

- 5.1.4 X線透視 / Cアーム

- 5.1.5 陽電子放出断層撮影 (PET)

- 5.1.6 単一光子放出CT (SPECT)

- 5.1.7 その他

-

5.2 技術別

- 5.2.1 電磁ナビゲーション

- 5.2.2 ロボット支援画像誘導

- 5.2.3 AI強化リアルタイム3D/4Dイメージング

- 5.2.4 拡張現実 / 複合現実視覚化

- 5.2.5 光学&レーザーベーストラッキング

-

5.3 用途別

- 5.3.1 脳神経外科

- 5.3.2 心臓外科&構造的心疾患

- 5.3.3 整形外科&脊椎

- 5.3.4 泌尿器科

- 5.3.5 腫瘍学&アブレーション

- 5.3.6 その他

-

5.4 エンドユーザー別

- 5.4.1 病院および診療所

- 5.4.2 外来手術センター

- 5.4.3 その他

-

5.5 モダリティの携帯性別

- 5.5.1 固定システム

- 5.5.2 モバイルCアーム

- 5.5.3 ハンドヘルド / ポータブル

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東&アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東&アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 シーメンスヘルシニアーズ

- 6.3.2 GEヘルスケア

- 6.3.3 コニンクリケ・フィリップス N.V.

- 6.3.4 メドトロニック plc

- 6.3.5 ブレインラボ AG

- 6.3.6 ストライカー・コーポレーション

- 6.3.7 オリンパス株式会社

- 6.3.8 カールストルツ SE & Co. KG

- 6.3.9 キヤノンメディカルシステムズ

- 6.3.10 バリアン(シーメンス)

- 6.3.11 アキュレイ Inc.

- 6.3.12 インテュイティブサージカル

- 6.3.13 ジンマーバイオメット

- 6.3.14 スミス・アンド・ネフュー

- 6.3.15 インサイトテック

- 6.3.16 富士フイルムヘルスケア

- 6.3.17 エサオテ SpA

- 6.3.18 深セン・マインドレイ・バイオメディカル

- 6.3.19 クラリアス・モバイルヘルス

- 6.3.20 ハイパーファイン

- 6.3.21 ノバラッド(VisAR)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

画像誘導治療システムは、医療分野において患者様の体内をリアルタイムまたは準リアルタイムで画像化し、その情報に基づいて治療の精度と安全性を飛躍的に向上させるための先進的な技術体系でございます。このシステムは、手術、放射線治療、インターベンション治療など、多岐にわたる医療行為において、病変部への正確なアプローチを可能にし、周囲の正常組織への不必要なダメージを最小限に抑えることを目的としています。これにより、治療効果の最大化と合併症リスクの低減が期待され、患者様のQOL(生活の質)向上に大きく貢献しています。

画像誘導治療システムには、その用途や使用される画像モダリティによって様々な種類がございます。放射線治療の分野では、IGRT(Image-Guided Radiation Therapy:画像誘導放射線治療)が代表的です。これは、治療直前にCT、MRI、コーンビームCT(CBCT)、X線透視などの画像を用いて、腫瘍の位置や形状、患者様の体位を正確に確認し、その情報に基づいて放射線照射野を調整するものです。特に、呼吸によって移動する肺や肝臓の腫瘍に対しては、呼吸同期技術と組み合わせることで、より高精度な治療を実現しています。手術分野では、ナビゲーションシステムが広く利用されており、脳神経外科、整形外科、耳鼻咽喉科などで活躍しています。術前に撮影されたCTやMRI画像と、術中の患者様の実際の位置をリアルタイムで重ね合わせることで、術者は肉眼では見えない体内の構造や病変の位置を正確に把握しながら手術を進めることができます。このシステムは、光学式や電磁式のトラッキング技術を用いて、手術器具の位置も同時に追跡し、術者に視覚的な情報を提供します。また、血管内治療や生検、アブレーション治療といったインターベンション治療においては、X線透視、超音波、CT、MRIなどをリアルタイムで活用し、カテーテルや針の挿入位置を正確に誘導します。これらのシステムは、ロボット支援システムと連携することで、さらに精密な操作を可能にしています。

画像誘導治療システムの用途は非常に広範にわたります。がん治療においては、放射線治療における前立腺がん、肺がん、肝臓がん、頭頸部がんなどの高精度照射に不可欠であり、手術においては脳腫瘍、脊椎腫瘍、骨腫瘍などの摘出術で病変部の正確な特定と安全な切除を支援します。また、肝臓がんや腎臓がんに対するアブレーション治療でも、病変部への針の正確な挿入に利用されます。整形外科領域では、人工股関節や人工膝関節置換術におけるインプラントの最適な設置、脊椎手術におけるスクリューの正確な挿入に貢献しています。脳神経外科では、脳腫瘍摘出術のほか、てんかん手術やパーキンソン病などの機能的脳神経外科手術において、ターゲットとなる脳深部の構造を正確に特定するために用いられます。循環器内科では、不整脈アブレーションや冠動脈インターベンションにおいて、カテーテルの位置をリアルタイムで誘導し、治療の成功率を高めています。消化器内科や泌尿器科においても、生検やドレナージ、腎臓がんのアブレーションなどで、病変部への安全かつ正確なアプローチを可能にしています。

このシステムの発展を支える関連技術も多岐にわたります。基盤となるのは、CT、MRI、PET、超音波診断装置、X線装置といった高性能な医用画像診断装置です。これらの装置から得られた画像を、3D再構成、異なるモダリティ画像の統合(フュージョン)、病変部の自動抽出(セグメンテーション)、画像の位置合わせ(レジストレーション)といった高度な画像処理・解析技術が支えています。また、ダヴィンチ、サイバーナイフ、ガンマナイフといったロボット支援システムは、画像誘導と連携することで、人間の手では不可能なレベルの精密な操作を実現しています。患者様や手術器具の位置を正確に追跡する光学式、電磁式、機械式のトラッキング技術も不可欠です。近年では、AI(人工知能)や機械学習が画像認識、病変検出、治療計画の最適化、治療中の位置ずれ予測などに活用され始めています。さらに、AR(拡張現実)やVR(仮想現実)技術は、術野への画像オーバーレイや手術シミュレーションに応用され、より直感的で安全な治療環境を提供しています。IMRT(強度変調放射線治療)やSBRT(体幹部定位放射線治療)といった高精度放射線治療技術も、画像誘導システムと密接に連携し、治療効果の向上に寄与しています。

市場背景としては、世界的な高齢化社会の進展に伴い、がんや慢性疾患の罹患率が増加しており、これらに対する低侵襲で高精度な治療へのニーズが急速に高まっています。また、医療費抑制の圧力が高まる中で、治療効果の最大化と合併症の減少による医療費削減への期待も、画像誘導治療システムの普及を後押ししています。診断装置の高性能化、画像処理能力の向上、そしてAIの導入といった技術革新が、システムの進化を加速させています。主要な市場プレイヤーとしては、シーメンスヘルスケア、GEヘルスケア、フィリップス、バリアンメディカルシステムズ、エレクタ、メドトロニック、ストライカーなどが挙げられ、これらの企業が技術開発と市場拡大を牽引しています。市場規模は継続的な成長が見込まれており、特にアジア太平洋地域での成長が著しいとされています。一方で、システムの導入コスト、専門人材の育成、保険償還の問題、異なるシステム間での標準化といった課題も存在し、今後の解決が求められています。

将来展望として、画像誘導治療システムはさらなる進化を遂げることが期待されています。最も注目されるのは、AIとの融合です。AIは、治療計画の自動最適化、リアルタイムでの治療効果予測、画像診断支援、病変の自動検出・追跡など、多岐にわたる領域でその能力を発揮し、治療の効率と精度を飛躍的に向上させるでしょう。ロボット技術も進化を続け、より小型で柔軟なロボットによる精密な操作や、自律性の向上が期待されます。MRI-リニアックやPET-MRIといった複合モダリティの統合は、複数の画像情報をリアルタイムで統合し、形態情報だけでなく機能情報も加味した、より個別化された治療を可能にします。低侵襲化はさらに推進され、カテーテル治療や内視鏡治療における誘導精度が向上し、患者様の負担を一層軽減するでしょう。患者様ごとの解剖学的特徴や病態に応じた最適な治療計画と実行を可能にする個別化医療の実現も、このシステムの進化によって加速されます。AR/VR技術は、術野への3D画像投影による直感的なナビゲーションや、遠隔医療、医療教育への応用が進むと見られています。最終的には、異なるシステム間でのデータ共有と連携による治療プロセスの効率化と標準化が進み、より安全で質の高い医療が提供される未来が描かれています。