画像信号プロセッサおよびビジョンプロセッサ市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

画像信号プロセッサおよびビジョンプロセッサ市場レポートは、業界をコンポーネント別(ハードウェア、ソフトウェア、サービス)、エンドユーザー別(家庭用電化製品、セキュリティおよび監視、自動車、航空宇宙および防衛、製造業、ヘルスケア、その他のエンドユーザー)、および地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

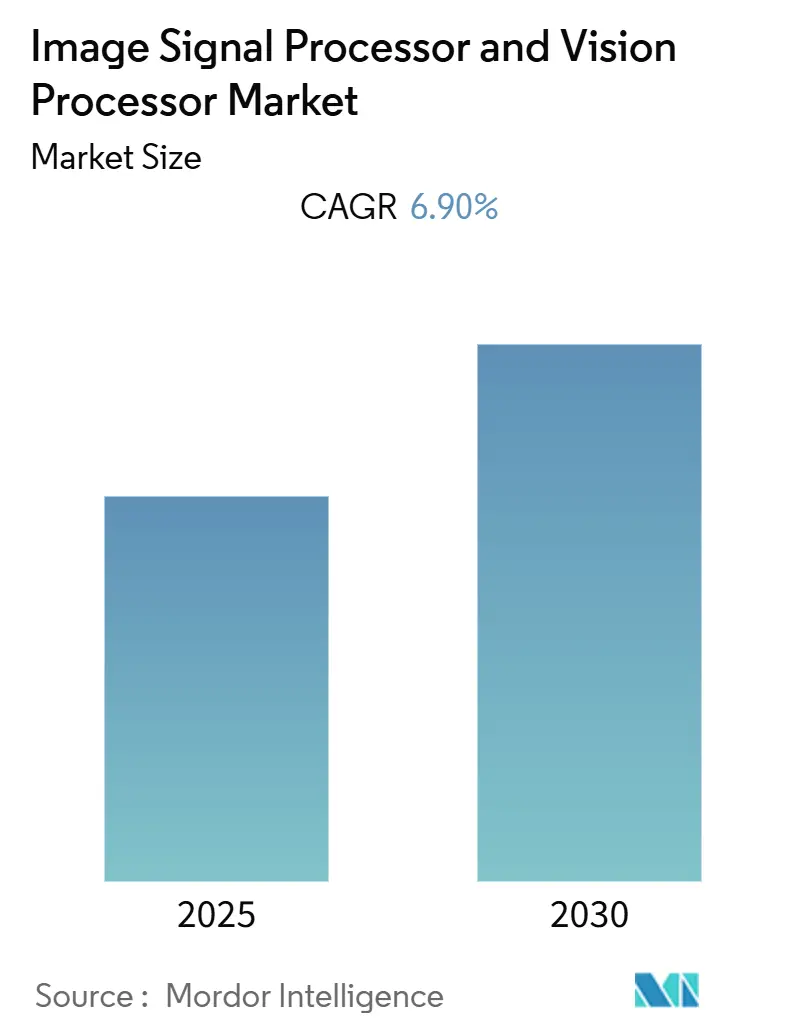

画像信号プロセッサおよびビジョンプロセッサ市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)6.90%を記録すると予測されています。この市場は、スマートフォンなどのプレミアム製品や、監視用途のカメラおよびドローンにおける利用拡大により、大きな成長潜在力を秘めています。特に、セキュリティおよび監視カメラ、無人航空機(UAV)、自動車などのアプリケーション分野におけるビジョンプロセッサ(VPU)の利用増加が、市場の成長を牽引しています。

市場成長の主要な推進要因としては、高い計算能力への需要の増加、ヘルスケア分野におけるコンピュータービジョンアプリケーションの台頭、人工知能(AI)および機械学習(ML)技術の採用拡大、特定用途向け集積回路(ASIC)の必要性の高まりが挙げられます。自動車分野では、先進運転支援システム(ADAS)やインフォテインメントシステムを搭載した電気自動車および非電気自動車の普及が、市場成長の主要な決定要因となっています。例えば、2022年1月には、Light社とCadence Design Systems Inc.が、ADASを支援するために業界標準カメラを利用した高解像度・長距離深度知覚を可能にするLight社のClarity Depth Perception PlatformにCadence Tensilica Vision Q7 DSPを導入したことを発表しました。

一方で、画像信号プロセッサおよびビジョンプロセッサは高性能を提供するものの、その製造コストは相当なものです。システムオンチップ(SoC)の製造には多額の費用がかかるため、最終的な顧客価格帯が上昇し、市場成長を妨げる可能性があります。また、COVID-19パンデミックは、世界各地でのロックダウンにより、画像信号プロセッサおよびビジョンプロセッサ製造装置産業におけるいくつかの製品の生産を減速させました。ロックダウン措置は電子機器の需要を減少させ、半導体セクター全体に影響を与えました。世界的な需要と自動車輸出の継続的な減少は市場に悪影響を及ぼし、長期的には半導体製造装置の需要を鈍化させると予想されています。

市場の主要なトレンドとして、コンシューマーエレクトロニクス分野が市場の支配的なシェアを占めると見られています。VR製品、スマートフォン、ドローンなどへのISPおよびVPUの導入増加が、この分野の市場を押し上げています。OEMは、優れたユーザー体験と優れた機能を持つ高品質な製品を提供するために、ISPとVPUの採用を推進しています。市場プレーヤーによる新製品の発売と、高度な機能や性能を誘発するコンシューマーエレクトロニクス製品の絶え間ない革新が、これらのプロセッサの需要増加に貢献しています。例えば、2022年3月には、STMicroelectronicsがスマートフォンなどのデバイス向けに新しい高解像度Time-of-Flight(ToF)センサーのラインを発表しました。VD55H1は、50万点以上の点間の分離を決定することで3次元オブジェクトをマッピングするセンサーであり、3Dファミリーの最初の製品です。高速プロセッサ、接続性、優れたカメラ品質、およびアプリケーションにより、スマートフォンは採用の面で最も成長しているコンシューマーエレクトロニクスデバイスです。将来のスマートフォンは、高速接続、機械学習チップ、AI機能、より強力な処理能力などの革新を活用するでしょう。専用のAIチップセットを使用するVPUは、デバイスにAI計算能力を組み込むことでユーザー体験を向上させます。セキュリティの強化、高速計算、低遅延、接続性への依存度の低減といった高度な特性を持つプレミアムスマートフォンの需要増加は、専用AIチップの採用を促進すると予想されます。

地域別では、アジア太平洋地域が予測期間中に最高のCAGRを記録すると予想されています。この地域の需要は、AIプロセッサの多数のスタートアップ企業の存在に起因しており、これらが近い将来、VPUビジネスに大きな発展の機会をもたらす可能性が高いです。さらに、この地域には、VPUを製品に統合するドローンおよびインテリジェントカメラの主要メーカーが存在します。画像信号プロセッサおよびビジョンプロセッサ市場は、コンシューマーエレクトロニクスや自動車を含むさまざまな垂直産業におけるマシンビジョンシステムの採用拡大によって主に牽引されています。また、システムのプログラミングに必要なAIおよび機械学習技術の登場も市場成長を助けると想定されています。中国や日本などの国々における電子産業の生産能力の増加により、アジア太平洋地域での市場需要は高まっています。例えば、日本の電子産業の総生産額は2021年に約11兆円に達しました。このセクターには、コンシューマー電子機器、産業用電子機器、電子部品およびデバイスが含まれます。さらに、日本の合併、買収、拡張、および協力活動の増加も市場の成長を後押ししています。例えば、TSMCは2021年10月に、ソニー(携帯電話カメラなどに使用されるイメージセンサーの世界最大のメーカー)と協力して日本に初の工場を開設する計画を発表しました。総投資額は約8000億米ドルと推定されています。品質管理、製品検査、さまざまな生産段階での支援、セキュリティおよび監視など、複数の目的のために、ビジョン機能を備えたロボットが自動車および製造業全体でますます導入されています。特に自動運転車における自動車の進歩は、業界にプラスの影響を与えると予想されます。

画像信号プロセッサおよびビジョンプロセッサ市場は、中程度の競争があり、いくつかの主要なプレーヤーで構成されています。市場で事業を展開している主要なプレーヤーには、STMicroelectronics、Texas Instruments Incorporated、Sigma Corporation、Semiconductor Components Industries LLC、およびFujitsu Ltd.が含まれます。これらの市場で顕著なシェアを持つ重要なプレーヤーは、さまざまな国で顧客基盤を拡大することに注力しています。彼らは、市場シェアを向上させ、収益性を高めるために戦略的な協業イニシアチブを活用しています。

最近の業界動向としては、以下の発表がありました。

* 2022年9月: Visionary.aiは、ビデオ画質を向上させるリアルタイムビデオデノイザーをリリースしました。

* 2022年2月: STMicroelectronicsは、AIアルゴリズムを実行するDSPとMEMSセンサーを統合したインテリジェントセンサー処理ユニット(ISPU)を発表しました。

* 2022年6月: Armは、統合型およびIoTビジョンシステムを強化するための新しい画像信号プロセッサMali-C55を発表しました。

* 2022年5月: Black Sesame Technologies Co. Ltdは、HuaShan-2 A1000自動運転チップの量産を開始すると発表しました。

* 2022年1月: Ambarella Inc.は、AIベースのISPアーキテクチャであるCVflow AIエンジンを搭載した新しい人工知能画像信号プロセッサ(AISP)を発表し、低照度カラーイメージングとHDR処理を大幅に改善しました。

これらの動向は、市場における継続的な技術革新と競争の激化を示しています。

このレポートは、グローバル画像信号プロセッサ(ISP)およびビジョンプロセッサ(VPU)市場に関する包括的な分析を提供しています。まず、画像信号プロセッサ(ISP)とは、カメラシステムに不可欠なデバイスであり、取り込んだ画像をデジタル形式に変換するだけでなく、画質の向上や、画像から特定の有用な情報を抽出するための様々な処理を実行します。一方、ビジョンプロセッサユニット(VPU)は、機械学習(ML)や人工知能(AI)技術を駆使した特殊なマイクロプロセッサであり、周囲の光条件に合わせた高解像度画像を提供しつつ、電力消費を抑えるという特徴を持っています。

本市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)6.90%という堅調な成長を遂げると予測されています。この成長は、市場の活発な動向を示唆しています。

市場の成長を牽引する主要な要因としては、スマートフォンの世界的な普及が加速していること、および、より高度なコンピューティング能力に対する需要が各産業で高まっていることが挙げられます。これらのトレンドが、ISPおよびVPUの幅広い採用を促進しています。

しかしながら、市場の拡大にはいくつかの制約も存在します。具体的には、既に市場に流通している高性能なCPUやGPUとの競合、そして、最先端のチップ開発および製造プロセスにおける技術的な課題が、市場成長のハードルとなる可能性があります。

本レポートでは、市場を多角的に理解するため、以下の主要なセグメントに分けて詳細な分析を行っています。

コンポーネント別では、市場はハードウェア、ソフトウェア、およびサービスの3つの主要な要素に分類されます。

エンドユーザー別では、消費者向け電子機器、セキュリティおよび監視システム、自動車産業、航空宇宙および防衛分野、製造業、ヘルスケア、そしてその他の多様なエンドユーザーといった幅広い応用分野が網羅されています。

地理的セグメンテーションでは、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカの主要地域に焦点を当て、それぞれの市場規模と将来予測が、価値(USD百万)で提供されています。

地域別の分析では、2025年には北米がグローバル市場において最大のシェアを占めると予測されています。一方、アジア太平洋地域は、予測期間(2025-2030年)を通じて最も高い年平均成長率(CAGR)を記録し、急速な成長が見込まれています。

競争環境のセクションでは、STMicroelectronics、Texas Instruments Incorporated、Sigma Corporation、Semiconductor Components Industries LLC、Fujitsu Ltd、Toshiba Corporation、Samsung Electronics Co. Ltd、Analog Devices Inc.、Broadcom Inc.、NXP Semiconductors NV、Google LLC、Qualcomm Inc.、Xilinx Inc.、Cadence Design Systems Inc.、HiSilicon(Shanghai) Technologies Co. Ltdといった、この分野における主要なグローバルプレイヤーの企業プロファイルが詳細に紹介されています。これにより、市場の競争構造と主要企業の戦略的ポジショニングが明確になります。

さらに、本レポートは市場のダイナミクス、産業のバリューチェーン分析、ポーターのファイブフォース分析による業界の魅力度評価、テクノロジーのスナップショット、COVID-19パンデミックが産業に与えた影響の評価、投資分析、そして市場の機会と将来のトレンドについても包括的にカバーしています。これらの要素を通じて、読者は市場の現状、潜在的なリスク、そして将来の成長機会について深い洞察を得ることができます。

このレポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を提供しており、市場の進化と将来の方向性を理解するための貴重な情報源として活用いただけます。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スマートフォンの採用増加

- 4.2.2 ハイエンドコンピューティング機能への需要の高まり

-

4.3 市場の制約

- 4.3.1 高性能CPUおよびGPUの入手可能性

- 4.3.2 チップ開発と製造における技術的課題

- 4.4 産業バリューチェーン分析

-

4.5 産業の魅力度 – ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

- 4.6 テクノロジーの概要

- 4.7 COVID-19が業界に与える影響の評価

5. 市場セグメンテーション

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 エンドユーザー別

- 5.2.1 家庭用電化製品

- 5.2.2 セキュリティおよび監視

- 5.2.3 自動車

- 5.2.4 航空宇宙および防衛

- 5.2.5 製造業

- 5.2.6 ヘルスケア

- 5.2.7 その他のエンドユーザー

-

5.3 地域

- 5.3.1 北米

- 5.3.2 ヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.5 中東およびアフリカ

6. 競争環境

-

6.1 企業プロファイル

- 6.1.1 STマイクロエレクトロニクス

- 6.1.2 テキサス・インスツルメンツ・インコーポレイテッド

- 6.1.3 シグマ株式会社

- 6.1.4 セミコンダクター・コンポーネンツ・インダストリーズLLC

- 6.1.5 富士通株式会社

- 6.1.6 東芝株式会社

- 6.1.7 サムスン電子株式会社

- 6.1.8 アナログ・デバイセズ・インク

- 6.1.9 ブロードコム・インク

- 6.1.10 NXPセミコンダクターズNV

- 6.1.11 グーグルLLC

- 6.1.12 クアルコム・インク

- 6.1.13 ザイリンクス・インク

- 6.1.14 ケイデンス・デザイン・システムズ・インク

- 6.1.15 ハイシリコン(上海)テクノロジーズ株式会社

- *リストは網羅的ではありません

7. 投資分析

8. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

画像信号プロセッサおよびビジョンプロセッサは、現代のデジタルイメージングおよび人工知能技術において不可欠な役割を果たす二つの重要な半導体コンポーネントです。これらは、カメラやセンサーから得られる視覚情報を処理し、人間が理解できる画像や、機械が判断を下すための情報へと変換する中核を担っています。

まず、画像信号プロセッサ(ISP)についてご説明いたします。ISPは、イメージセンサー(CMOSセンサーなど)から出力される生のデジタルデータ(RAWデータ)を、人間が見て自然に感じる高品質な画像データへと変換するための専用プロセッサです。イメージセンサーの出力は、通常、ベイヤー配列と呼ばれる特定のパターンで色情報が配置されており、そのままではカラー画像として認識できません。ISPの主な機能には、このベイヤー配列から完全なカラー画像を生成するデモザイク処理、画像の明るさやコントラストを調整するガンマ補正、色合いを自然にするホワイトバランス調整、画像の鮮明さを向上させるシャープネス強調、そして画像のノイズを除去するノイズリダクションなどがあります。さらに、レンズの歪み補正や色収差補正といった光学的な補正も行い、最終的にJPEGやYUVなどの標準的な画像フォーマットに変換して出力します。これにより、スマートフォンやデジタルカメラ、監視カメラ、車載カメラなど、あらゆる画像入力デバイスが高品質な画像を生成できるようになります。ISPは、多くの場合、SoC(System-on-a-Chip)の一部として統合されるか、あるいは専用の独立したチップとして機能します。

次に、ビジョンプロセッサ(VP)についてご説明いたします。ビジョンプロセッサは、ISPによって生成された画像データ、あるいは直接センサーから得られた画像データを受け取り、そこから意味のある情報を抽出し、認識、解析、判断を行うためのプロセッサです。これは、機械に「見る」能力を与え、周囲の環境を理解させることを目的としています。VPの処理内容は多岐にわたり、画像内の特定の物体を検出するオブジェクト検出、検出した物体の動きを追跡するトラッキング、物体の種類を識別する分類、画像内の特徴点を抽出する特徴点抽出、さらには画像から深度情報を推定する処理や、画像内の各ピクセルが何を表すかを識別するセマンティックセグメンテーションなどがあります。これらの処理は、多くの場合、ディープラーニングなどの人工知能(AI)アルゴリズムを用いて実行されます。VPは、汎用CPUやGPUで処理されることもありますが、リアルタイム性や電力効率が求められる用途では、DSP(Digital Signal Processor)やFPGA(Field-Programmable Gate Array)、あるいはNPU(Neural Processing Unit)のようなAI処理に特化したASIC(Application-Specific Integrated Circuit)が用いられます。

これら二つのプロセッサは密接に関連しており、ISPが生成する高品質な画像データは、ビジョンプロセッサが正確な解析を行うための基盤となります。近年では、両者の機能がSoC内で統合され、より効率的かつ高性能な画像処理システムが構築される傾向にあります。

これらのプロセッサの用途は非常に広範です。ISPは、前述の通り、スマートフォン、デジタルカメラ、監視カメラ、車載カメラ(ADASや自動運転システム)、医療用画像診断装置、ドローン、産業用検査カメラなど、画像入力機能を持つあらゆるデバイスに搭載されています。一方、ビジョンプロセッサは、スマートフォンでの顔認証やAR/VRアプリケーション、スマートホームデバイスでのジェスチャー認識、ロボット掃除機での自己位置推定、産業分野での品質検査やロボットのピッキング、セキュリティシステムでの人物検出や行動分析、そして自動運転車における環境認識、物体検出、経路計画など、多岐にわたる分野で活用されています。医療分野では、画像診断支援や手術支援ロボットにも応用され、社会の様々な側面でその重要性を増しています。

関連技術としては、まずISPの入力源であるCMOSイメージセンサーやCCDイメージセンサーといったイメージセンサー技術が挙げられます。また、レンズや絞りなどの光学系も画像の品質に直結します。ビジョンプロセッサの性能を飛躍的に向上させたのは、ディープラーニングに代表されるAI/機械学習技術であり、特に畳み込みニューラルネットワーク(CNN)は画像認識の分野で革命をもたらしました。さらに、低消費電力、リアルタイム処理、小型化が求められる組み込みシステム技術、エッジデバイスで処理しきれない高度な解析や学習モデルの更新に利用されるクラウドコンピューティング、そして画像データの高速伝送を可能にする5Gなどの通信技術も不可欠です。プライバシー保護やデータ改ざん防止のためのセキュリティ技術も、画像データが持つ機密性の高さから重要視されています。

市場背景としては、カメラ搭載デバイスの爆発的な普及が最大の成長要因です。スマートフォンだけでなく、IoTデバイス、スマートシティ、産業オートメーションの進展が、ISPおよびVPの需要を押し上げています。特に、AI技術の進化と実用化、そして自動運転やADAS(先進運転支援システム)の普及は、高性能なビジョンプロセッサの需要を劇的に高めています。リアルタイム性、プライバシー保護、ネットワーク帯域幅の制約といった課題から、クラウドではなくデバイス側でAI処理を行う「エッジAI」の重要性が増しており、これが専用のビジョンプロセッサの進化を加速させています。主要なプレイヤーとしては、ISPではソニー、サムスン、オムニビジョン(イメージセンサーと統合)、クアルコム、メディアテック(SoC内蔵)などが挙げられます。ビジョンプロセッサの分野では、NVIDIA、インテル(Mobileye)、クアルコム、ARM、Google(TPU)などが競争を繰り広げており、各自動車メーカーやティア1サプライヤーも独自の技術開発を進めています。市場のトレンドとしては、ISPとVPのさらなる統合と協調設計、低消費電力化、小型化、AI処理能力の飛躍的な向上(NPUの普及)、高解像度化やHDR(ハイダイナミックレンジ)対応、そしてマルチカメラシステムへの対応が挙げられます。

将来展望としては、ISPとVPのさらなる統合とインテリジェント化が進むでしょう。センサーから直接AI処理を行う「スマートセンサー」や、複数のセンサーデータを統合してより高精度な環境認識を実現する「センサーフュージョン」の進化が期待されます。エッジAIはさらに深化し、より高度なAI処理がエッジデバイスで完結することで、リアルタイム性、プライバシー、セキュリティが飛躍的に向上するでしょう。バッテリー駆動デバイスでの長時間動作を可能にするため、超低消費電力化に向けた技術革新も継続的に進められます。また、プログラマブルな汎用性と、特定のAIモデルに最適化されたアクセラレータの両立が図られ、多様なアプリケーションニーズに対応できるようになるでしょう。LiDAR、レーダー、超音波など、他のセンシング技術との融合も進み、より包括的な環境認識システムが構築されます。画像データが持つ機密性の高さから、ハードウェアレベルでのセキュリティ機能の強化は不可欠となり、プライバシー保護技術も進化を続けるでしょう。さらに、異なるベンダー間での互換性や相互運用性を高めるための標準化の進展も期待されます。これらの技術革新により、医療、農業、宇宙開発、エンターテイメントなど、現在ではまだ未開拓の分野においても、画像信号プロセッサおよびビジョンプロセッサの応用が拡大していくことでしょう。