医用画像診断薬市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

造影剤市場レポートは、製品タイプ(ヨード造影剤、ガドリニウム造影剤、マイクロバブル超音波造影剤、バリウム造影剤、ナノ粒子およびその他の新規造影剤)、画像診断モダリティ(X線/CT、MRI、超音波、核医学、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

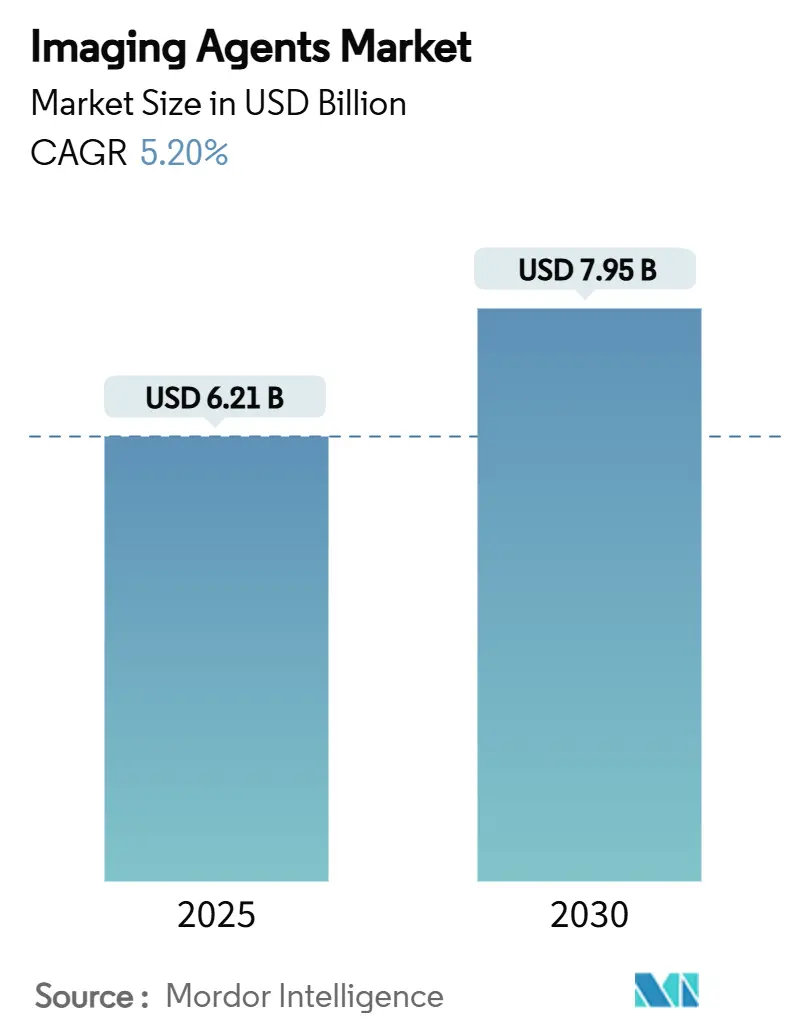

造影剤市場は、2025年には62.1億米ドル、2030年には79.5億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は5.2%です。この市場の需要は、造影剤がモダリティに依存しない役割を果たすこと、慢性疾患の有病率増加に伴う検査件数の拡大、そして診断精度を高めつつ被曝量を低減する継続的なハードウェア革新によって支えられています。

地域別では、アジア太平洋地域が最も急速な成長を遂げており、病院建設の増加や先進的なCTおよびPET技術の急速な導入がその要因です。一方、北米は確立された臨床プロトコルと償還支援により、市場収益の35.9%を占めています。製品革新は、低線量要件を満たし、フォトンカウンティングCTのスペクトル機能を活用するナノ粒子や高緩和性製剤において加速しています。競争の焦点は、AI対応の画像最適化ソフトウェアと独自の造影剤をバンドルする企業へと移行しており、これにより医療提供者は画像品質を維持しつつコストと持続可能性の制約を管理できるようになっています。

主要なポイント

製品タイプ別では、ヨード造影剤が2024年に造影剤市場シェアの46.6%を占めました。しかし、ナノ粒子およびその他の新興造影剤は、2030年までに最も速い6.5%のCAGRを記録すると予測されています。画像診断モダリティ別では、X線/CTが2024年に造影剤市場規模の62.2%を占め、フォトンカウンティングCTおよびハイブリッドシステムは2030年までに5.1%のCAGRで成長すると見込まれています。地域別では、北米が2024年に収益シェアの35.9%を獲得しましたが、アジア太平洋地域は2030年までに6.1%のCAGRで成長すると予測されています。

市場の牽引要因

市場の成長を牽引する主な要因は以下の通りです。

* 慢性疾患の急速な増加と画像診断件数の拡大(CAGRへの影響度+1.20%): 心血管疾患、糖尿病、がんの世界的な発生率上昇により、造影剤を用いた画像診断の需要が増加しています。特に高齢者層は一人当たりの利用率が最も高く、医療提供者は腎毒性リスクを軽減しつつ画像品質を確保するため、患者に合わせた投与経路を採用しています。安全で高効率な製剤を提供するベンダーは、プロトコルに基づく選択肢として優位に立ち、継続的な収益を確保しています。

* 低線量・高精細スキャンを可能にする継続的なモダリティ革新(CAGRへの影響度+0.80%): フォトンカウンティングCT検出器や先進的なMRIシーケンスは、従来のシステムと比較して最大50%少ないヨードまたはガドリニウム量で優れたコントラスト対ノイズ比を提供します。AIアシストのボーラストラッキングソフトウェアはタイミングをさらに自動化し、無駄を削減します。これにより、医療提供者は調達基準をミリリットルあたりの価格から診断あたりのコストへとシフトさせ、より少ない線量で同等の強調効果を提供するプレミアムな高緩和性造影剤のサプライヤーを評価するようになっています。

* 複雑な診断ニーズを持つ高齢者人口の増加(CAGRへの影響度+1.00%): 65歳以上の人々は若年層よりも3~4倍多くスキャンを受けるため、人口の高齢化は画像診断の持続的な需要を促進します。多剤併用や慢性的な併存疾患は造影剤の選択を複雑にし、マンガンベースのMRI造影剤や等浸透圧性ヨード造影剤の研究を促しています。高齢者研究で有害事象発生率の低減を証明できる企業は、処方集での優位性を獲得します。

* 低侵襲・画像ガイド下介入の拡大(CAGRへの影響度+0.70%): インターベンショナルラジオロジーの成長は、造影剤市場を診断分野を超えて拡大させています。前立腺動脈塞栓術や経カテーテル弁置換術などの手技には、特殊な粘度と迅速なウォッシュアウト動態が求められ、単位あたりのマージンが高くなります。統合されたデバイス・造影剤キットは、診療所のロイヤルティを高め、ベンダーが価格競争に直面しても価格を維持するのに役立ちます。

* フォトンカウンティングCTが新しい高Z造影剤の需要を解き放つ(CAGRへの影響度+0.50%): 北米およびEUでの早期導入が見られます。

* マイクロドーズおよびリサイクル可能な造影剤製剤への持続可能性の推進(CAGRへの影響度+0.30%): EUがこの動きを主導し、世界的に拡大しています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* ガドリニウムおよびヨード造影剤に関する安全性懸念と規制強化(CAGRへの影響度-0.80%): 欧州医薬品庁(EMA)は現在、線形ガドリニウムキレートの使用を制限しており、病院では残留リスクを警告する必須のインフォームドコンセントフォームを採用しています。腎機能障害のある患者におけるヨード造影剤についても同様の監視が行われ、可能な場合は線量最小化や二酸化炭素血管造影への代替が促されています。

* 償還削減と病院入札による価格圧力(CAGRへの影響度-0.60%): 共同購入組織は、汎用ヨード造影剤の価格を圧縮する複数年間の枠組み契約を交渉しています。高額な放射性医薬品の支払いはCMSによってアンバンドルされましたが、病院は標準的な造影剤の割引をベンチマークするために透明な料金表を使用しています。ベンダーは、AI強化画像最適化やフィールドサービス保証を付加することで、正味価格を維持しようとしています。

* ヨード廃棄物ストリームに関する新たな環境規制(CAGRへの影響度-0.40%): EUがこの動きを主導し、世界的に拡大しています。

* ヨード原料および貿易関税に起因するサプライチェーンの変動性(CAGRへの影響度-0.30%): 世界的であり、特にアジア太平洋地域に集中しています。

セグメント分析

* 製品タイプ別: ヨード造影剤は2024年に造影剤市場シェアの46.6%を占め、深い臨床的認知度とCTの普及に支えられています。しかし、規制強化と線量低減の義務化が成長の勢いを抑制し、代替品の余地を生み出しています。ガドリニウム製品は2番目に大きな収益貢献者ですが、欧州での政策主導の線量上限が量的な拡大を抑制しています。マイクロバブル超音波造影剤は、心臓および肝臓のニッチ市場で予測可能ながら限定的な採用に留まっています。最も急速に成長しているカテゴリーは、ナノ粒子およびその他の新興製剤で、マンガンベースのMRIやPSMA標的PETトレーサーのFDA承認が進むにつれて6.5%のCAGRで拡大しています。初期の臨床採用が続けば、ナノ粒子は少量ながらも不釣り合いな価値シェアを占める可能性があり、長期的な市場の回復力を支えるイノベーションの論理を強化します。

* 画像診断モダリティ別: X線/CTは2024年に造影剤市場規模の62.2%を維持し、救急部門での普及とモダリティの速度優位性によって確立されています。しかし、エネルギー積分型検出器からフォトンカウンティング型への将来的な置き換えは、線量パラダイムと元素特異性を変化させています。早期導入施設では、造影剤量が15%削減され、プラーク特性評価が改善されたと報告されており、ベンダーはマルチエネルギービンに最適化された高Zプロトタイプを発売するよう促されています。MRIは2番目に大きなシェアを占めていますが、ガドリニウムに関する懸念から、低磁場システムと連携する酸化鉄およびマンガンキレートの試験が進められています。超音波マイクロバブルは、心エコー検査と肝病変の特性評価に限定されています。核医学は、F-18およびGa-68標識トレーサーの進歩により、個別の償還が確保され、手技の成長を促進しています。

地域分析

* 北米は2024年に収益の35.9%を占め、AI対応の線量最適化の展開と放射性医薬品の迅速な承認の主要な拠点であり続けています。価値に基づく医療指令は、追跡画像診断を低減することが証明された造影剤の調達を促進しています。

* 欧州も同様の動向を示していますが、厳格な環境および安全基準が製品構成とパッケージング革新を再形成しています。

* アジア太平洋地域の造影剤市場規模は、三次病院の増加と、中国政府が2035年までに核医学能力を3倍にする計画により、大幅に拡大すると予測されています。多国籍企業は、流通規制を乗り越え、放射性核種の入手可能性を確保するために、現地のサイクロトロン事業者と提携することが頻繁にあります。

* 南米は二極化しており、ブラジルではPET償還コードが導入され民間部門の設備投資を促進していますが、アルゼンチンとコロンビアは通貨の変動に苦しみ、輸入の費用対効果が妨げられています。

* 中東およびアフリカは、湾岸諸国のがんセンターへの投資を通じて緩やかな牽引力を得ていますが、広範な普及には保険適用範囲の拡大が待たれます。

競争環境

市場の統合は中程度であり、上位5社が世界収益の約68%を支配しています。これは、広範な製造能力、独占的な特許、および長年にわたる病院との契約に起因しています。Bracco、GEHealthcare、Bayer、Fujifilm Healthcare、およびGuerbetが主要なプレーヤーです。これらの企業は、製品ポートフォリオの多様化、研究開発への多額の投資、および新興市場での戦略的提携を通じて市場シェアを維持しています。中小企業は、特定のニッチ市場に焦点を当てたり、革新的な配送システムや新しい造影剤の開発を通じて競争力を高めようとしています。しかし、規制当局の承認プロセスが厳しく、大規模な臨床試験が必要となるため、新規参入の障壁は依然として高いです。市場の成長は、主に高齢化人口の増加、慢性疾患の有病率の上昇、および医療インフラの改善によって推進されると予想されます。

本レポートは、グローバル画像診断薬市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法から始まり、エグゼクティブサマリー、市場概観、市場の推進要因と抑制要因、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)までを網羅しています。

市場は2030年までに79億5,487万米ドルに達すると予測されており、堅調な成長が見込まれています。

市場成長の主要な推進要因としては、慢性疾患の急速な増加とそれに伴う画像診断件数の増加が挙げられます。特に、低線量・高精細スキャンを可能にするモダリティ技術の継続的な革新は診断精度を向上させています。また、複雑な診断ニーズを持つ高齢者人口の増加は、画像診断薬の需要を押し上げています。さらに、低侵襲・画像ガイド下介入の拡大も市場を牽引しています。技術面では、フォトンカウンティングCTの登場が、スペクトルイメージングを低線量で可能にし、新しい高原子番号造影剤への需要を喚起しています。環境への配慮から、マイクロドーズやリサイクル可能な造影剤製剤への持続可能性への取り組みも進んでいます。

一方で、市場にはいくつかの抑制要因も存在します。ガドリニウムおよびヨード造影剤に関する安全性への懸念とそれに伴う規制強化は、市場の成長を制限する可能性があります。償還率の引き下げや病院の入札による価格圧力は、収益性に影響を与えています。また、ヨード系廃棄物に関する新たな環境規制への対応も課題です。さらに、ヨウ素原料の供給と貿易関税に起因するサプライチェーンの変動性も、安定供給を脅かす要因となっています。

本レポートでは、製品タイプ別、画像診断モダリティ別、地域別に市場規模と成長予測を詳細に分析しています。

製品タイプ別では、ヨード造影剤、ガドリニウム造影剤、マイクロバブル超音波造影剤、バリウム造影剤、ナノ粒子およびその他の新興造影剤が対象です。2024年にはヨード造影剤が画像診断薬市場の46.6%を占め、最大のセグメントとなっています。

画像診断モダリティ別では、X線/CT、MRI、超音波、核医学(PET/SPECT)、その他(例:光学イメージングなど)が分析対象です。

地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)が詳細に分析されています。特にアジア太平洋地域は、2030年まで年平均成長率(CAGR)6.1%で最も急速に成長する地域と予測されています。

競争環境では、市場集中度、市場シェア分析、主要企業のプロファイルが提供されています。企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向が含まれます。Bayer AG、GE Healthcare、Bracco Imaging SpA、Guerbet Group、Lantheus Medical Imaging、第一三共株式会社などが主要企業として挙げられています。特にTelix Pharmaceuticalsは、2025年第2四半期に前年比63%の収益成長を記録し、高い成長を示しています。

政策面では、2024年11月にCMS(メディケア・メディケイドサービスセンター)が、1件あたり630米ドルを超える診断用放射性医薬品の支払いバンドルを解除したことが、高コストの放射性医薬品の償還を後押ししました。この変更は、特に新しい放射性医薬品の開発と採用に影響を与える可能性があります。

本レポートは、市場の機会と将来の展望、未開拓領域の評価も行っており、グローバル画像診断薬市場の包括的な理解を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患と画像診断件数の急速な増加

- 4.2.2 低線量・高精細スキャンを可能にするモダリティの継続的な革新

- 4.2.3 複雑な診断ニーズを持つ高齢者人口の増加

- 4.2.4 低侵襲・画像ガイド下介入の拡大

- 4.2.5 フォトンカウンティングCTが新規高Z造影剤の需要を喚起

- 4.2.6 マイクロドーズおよびリサイクル可能な造影剤製剤への持続可能性の推進

- 4.3 市場の阻害要因

- 4.3.1 ガドリニウムおよびヨード造影剤に関する安全性への懸念と規制

- 4.3.2 償還価格の引き下げと病院の入札による価格圧力

- 4.3.3 ヨード含有廃棄物に関する新たな環境規制

- 4.3.4 ヨウ素原料と貿易関税によるサプライチェーンの変動

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 ヨード造影剤

- 5.1.2 ガドリニウム系造影剤

- 5.1.3 マイクロバブル超音波造影剤

- 5.1.4 バリウム系造影剤

- 5.1.5 ナノ粒子およびその他の新興薬剤

- 5.2 イメージングモダリティ別

- 5.2.1 X線 / CT

- 5.2.2 磁気共鳴画像法 (MRI)

- 5.2.3 超音波

- 5.2.4 核医学画像法 (PET / SPECT)

- 5.2.5 その他

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、および最近の動向を含む)}

- 6.3.1 Bayer AG

- 6.3.2 GE Healthcare

- 6.3.3 Bracco Imaging SpA

- 6.3.4 Guerbet Group

- 6.3.5 Lantheus Medical Imaging

- 6.3.6 Daiichi Sankyo Co. Ltd.

- 6.3.7 Curium Pharma

- 6.3.8 Telix Pharmaceuticals Ltd.

- 6.3.9 Cardinal Health Inc.

- 6.3.10 Advanced Accelerator Applications (Novartis)

- 6.3.11 Blue Earth Diagnostics

- 6.3.12 Jubilant Radiopharma

- 6.3.13 Eckert & Ziegler AG

- 6.3.14 Y-mAbs Therapeutics

- 6.3.15 Theragnostics Ltd.

- 6.3.16 Spago Nanomedical AB

- 6.3.17 Miltenyi Biotec GmbH

- 6.3.18 SOFIE Biosciences

- 6.3.19 Iofina plc

- 6.3.20 NanoMab Technology Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医用画像診断薬とは、X線、MRI、超音波、核医学(PET/SPECT)などの画像診断装置と組み合わせて使用され、体内の特定の臓器、組織、病変を可視化し、診断を支援するために用いられる薬剤の総称でございます。これらの薬剤は、体内に投与されることで、画像診断装置が捉える信号を増強したり、特定の部位に集積したりする特性を持ち、病気の早期発見、正確な診断、病期分類、治療効果の判定、再発のモニタリングなどに不可欠な役割を果たしております。一般的には「造影剤」や「放射性医薬品」といった名称で呼ばれることもございますが、その機能は多岐にわたります。

医用画像診断薬は、使用する画像診断モダリティによって大きく分類されます。まず、X線診断薬としては、主にヨード造影剤と硫酸バリウムがございます。ヨード造影剤は、CT検査や血管造影検査において、血管、尿路、消化管などを明瞭に描出するために用いられ、水溶性で非イオン性のものが主流でございます。一方、硫酸バリウムは、主に消化管のX線検査において、消化管の内腔を造影するために経口投与されます。次に、MRI診断薬としては、ガドリニウム造影剤が代表的でございます。これは、T1強調画像を増強し、脳、肝臓、腎臓、血管などの病変の検出や性状評価に広く利用されております。また、過去には鉄粒子造影剤なども存在しましたが、現在ではガドリニウム造影剤が主流となっております。核医学診断薬、すなわち放射性医薬品は、微量の放射性同位元素を標識した薬剤で、SPECT(単一光子放射断層撮影)用とPET(陽電子放射断層撮影)用に分けられます。SPECT用ではテクネチウム-99m(Tc-99m)を標識した薬剤が骨シンチグラフィ、心筋シンチグラフィ、脳血流シンチグラフィなどに用いられ、PET用ではフッ素-18(F-18)を標識したFDG(フルオロデオキシグルコース)ががんの診断、脳機能評価、心筋評価などに広く活用されております。さらに、超音波診断薬としては、マイクロバブル(微小気泡)造影剤があり、肝臓、心臓、腎臓などの血流評価や病変の鑑別に利用されております。

これらの医用画像診断薬は、多岐にわたる疾患の診断に活用されております。最も一般的な用途の一つは、がんの診断と病期分類でございます。PET-CTやMRI、CT検査と組み合わせることで、原発巣の特定、リンパ節転移や遠隔転移の有無、治療後の効果判定などを高精度で行うことが可能でございます。循環器疾患においては、心筋梗塞や狭心症の診断に心筋シンチグラフィやMRIが、血管の狭窄や閉塞の評価にはCTアンギオグラフィやMRIアンギオグラフィが用いられます。脳神経疾患では、脳腫瘍、脳梗塞、認知症などの診断に脳血流シンチグラフィ、PET、MRIがそれぞれ活用され、病態の把握に貢献しております。消化器疾患では、肝腫瘍、胆道疾患、炎症性腸疾患などの診断にCT、MRI、超音波が、泌尿器疾患では腎機能評価、尿路結石、膀胱腫瘍などの診断にCT、MRIが用いられます。骨・関節疾患においても、骨転移、炎症、外傷などの評価に骨シンチグラフィやMRIが重要な役割を担っております。また、炎症や感染症の部位特定、さらには薬剤投与後の治療効果のモニタリングにも広く利用され、患者さんのQOL向上に寄与しております。

医用画像診断薬の発展は、関連する技術の進歩と密接に結びついております。まず、CT、MRI、PET、SPECT、超音波診断装置といった画像診断装置自体の高性能化が、診断薬の性能を最大限に引き出す基盤となっております。近年注目されているのは「分子イメージング」技術で、これは特定の分子(受容体、酵素、遺伝子発現など)を標的とする診断薬を開発し、病態を分子レベルで可視化するものでございます。これにより、より早期かつ詳細な病態理解が可能となります。また、AI(人工知能)技術は、画像解析の効率化、診断支援、さらには診断薬の最適化や新規開発プロセスの加速に貢献し始めております。ナノテクノロジーの応用も進んでおり、ナノ粒子を用いた診断薬は、標的特異性の向上や副作用の低減、複数の機能を併せ持つマルチファンクショナルな薬剤の開発を可能にしております。さらに、バイオマーカーとの組み合わせにより、より精密な診断や個別化医療への応用が期待されております。核医学診断薬においては、サイクロトロンやジェネレーターといった放射性同位体製造技術の進化も不可欠でございます。

医用画像診断薬の市場は、世界的に成長傾向にございます。高齢化社会の進展、生活習慣病の増加、がんの早期発見・診断ニーズの高まりが、市場拡大の主要な要因となっております。主要な企業としては、GEヘルスケア、バイエル薬品、富士フイルムRIファーマ、日本メジフィジックスなどが挙げられます。しかしながら、この分野にはいくつかの課題も存在いたします。安全性は常に重要な課題であり、造影剤による副作用(アレルギー反応、腎性全身性線維症など)のリスク管理が求められます。また、新規開発された薬剤は高価であることが多く、医療経済性や保険償還の問題も無視できません。核医学診断薬においては、放射性廃棄物の処理も課題の一つでございます。一方で、市場のトレンドとしては、個別化医療やプレシジョンメディシンへの貢献が強く意識されており、より低侵襲性で、高感度かつ高特異性を持つ診断薬の開発が加速しております。また、複数の画像診断モダリティに対応できるマルチモダリティ対応診断薬の開発も進められております。

将来展望として、医用画像診断薬の分野はさらなる進化を遂げると予想されます。最も期待されるのは、分子イメージングのさらなる発展でございます。アルツハイマー病におけるβアミロイドやタウタンパク質のイメージング診断薬のように、これまで診断が困難であった疾患の病態メカニズムを直接可視化する薬剤の開発が進むでしょう。また、「Theranostics(セラノスティクス)」と呼ばれる、診断と治療を一体化させるアプローチが特に放射性医薬品の分野で注目されており、診断薬が治療薬としても機能したり、診断情報に基づいて最適な治療法を選択したりする個別化医療の実現に貢献すると考えられます。AIとの融合は、診断薬の選択、投与量の最適化、画像解析の自動化と高精度化を一層推進し、診断の効率と精度を飛躍的に向上させるでしょう。さらに、光イメージングやテラヘルツ波イメージングといった新しい画像診断技術に対応する診断薬の開発も進む可能性があります。安全性と利便性の向上も重要な課題であり、副作用の少ない、より簡便な投与方法の診断薬が求められます。これらの進歩により、医用画像診断薬は、個別化医療の実現、疾患の超早期診断、そして患者さんの健康寿命の延伸に、より一層貢献していくことと期待されております。