没入型エンターテイメント市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

イマーシブエンターテイメント市場レポートは、アプリケーション(テーマエンターテイメント、ホーンテッドアトラクションおよび脱出ゲームなど)、テクノロジー(バーチャルリアリティ、オーグメンテッドリアリティなど)、会場タイプ(テーマパークおよび遊園地、ファミリー/屋内エンターテイメントセンターなど)、収益源(チケット販売、飲食など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

イマーシブエンターテイメント市場規模、シェア、2030年までの成長トレンドレポート

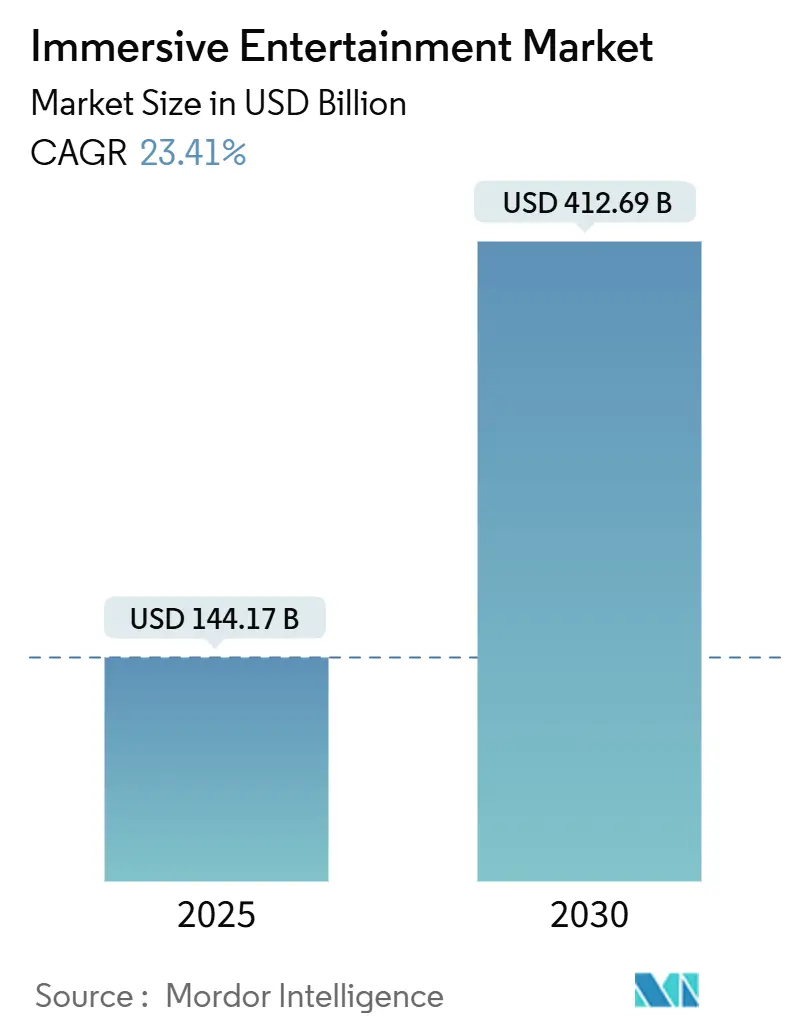

市場概要

イマーシブエンターテイメント市場は、2025年に1,441.7億米ドルと推定され、2030年には4,126.9億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)23.41%で成長すると予測されています。この市場の拡大は、感情に訴えかけ、共有可能な体験に対する消費者の需要の高まりと、パンデミック後の消費習慣が裁量所得をモノから思い出に残る体験へとシフトしていることに起因しています。

オペレーターは大規模アトラクションに前例のない資本を投じており、ディズニーの10年間で600億米ドル、ユニバーサルの70億米ドルのエピック・ユニバースがその代表例です。スタンドアロン型イマーシブ会場、サブスクリプションモデル、B2B法人予約の並行成長により、収益源が多様化し、季節性が緩和されています。技術エコシステムは、単一目的のプロジェクション設備から、5Gネットワーキング、エッジコンピューティング、空間オーディオ、高度なハプティクスを統合した複合現実(Mixed Reality)スタックへと移行しており、これにより一人当たりの支出が増加し、体験のリフレッシュサイクルが短縮されています。

主要なレポートのポイント

* アプリケーション別: 2024年にはテーマエンターテイメントが市場シェアの43.45%を占め、イマーシブシアターは2030年までに24.23%のCAGRで成長する見込みです。

* テクノロジー別: 2024年にはプロジェクションマッピングが38.90%の収益シェアを占め、複合現実は同期間に23.94%のCAGRで拡大すると予測されています。

* 会場タイプ別: 2024年にはテーマパーク・遊園地が市場規模の51.01%を占め、スタンドアロン型イマーシブ会場は2030年までに24.23%のCAGRで最高の成長を示すと予測されています。

* 収益源別: 2024年にはチケット販売が収益の62.45%を占めましたが、サブスクリプションおよびメンバーシップは24.76%のCAGRで成長し、収益構成を徐々に再均衡させると予想されています。

* 地域別: 2024年には北米が市場シェアの39.34%を占め、アジア太平洋地域は2024年から2030年まで23.86%のCAGRで成長を牽引すると予測されています。

市場トレンドと洞察

推進要因:

* テーマパークの設備投資(CAPEX)パイプラインの爆発的増加: ディズニーの600億米ドル、ユニバーサルのエピック・ユニバースなど、2035年までに800億米ドルを超える新規アトラクション投資が発表されています。これにより、高い参入障壁が生まれ、技術のサプライチェーンへの普及が加速し、競争が激化しています。

* ポストコロナにおける「モノより体験」への消費者シフト: 若年層を中心に、裁量支出がイベントや体験へと決定的にシフトしています。体験型不動産投資信託(REIT)は高い成長と稼働率を記録し、ソーシャルメディアによるマーケティング効果も高まっています。企業もチームビルディングなどにイマーシブ施設を利用しており、Gen Zの70%が体験のためなら小売購入を犠牲にすると回答しています。

* ロケーションベースVRビジネスモデルの成熟: ヘッドセットコストの低下、リピーター向けサブスクリプション、複数会場でのコンテンツライセンスにより、プレミアムVRセンターのユニットエコノミクスが安定しています。中国では2024年に100以上の大規模VRプロジェクトが立ち上げられ、平均チケット収入は35米ドルを超え、物販も好調です。

* 5G/エッジコンピューティングによるリアルタイム多人数AR体験の実現: 5Gの商用展開とエッジノードにより、ネットワーク遅延が短縮され、数百人の同時ユーザー向けに同期されたARオーバーレイが可能になりました。これにより、ゲストはクエストで協力したり、物理的なランドマークに固定されたデジタルキャラクターと交流したりできます。また、ライブの混雑分析により、待ち時間を最大20%短縮できます。

阻害要因:

* 保険および安全コンプライアンスコストの上昇: ハプティクスやモーションプラットフォームを組み込んだ多感覚施設は、保険料の大幅な引き上げに直面しています。ISO/IEC 5927:2024などの安全基準や、英国のMartyn’s Lawのようなテロ対策義務化により、運営コストが増加し、小規模事業者の収益性を圧迫しています。

* IP権利者間のコンテンツライセンス疲労: フランチャイズ所有者は、初期のイマーシブ連携でのブランド成果がまちまちだったため、より高額な初期費用と厳格なクリエイティブ監督を要求するようになっています。これにより、プレミアムIPは資金力のある大手企業に集中し、小規模会場はオリジナルIPやパブリックドメインの物語に移行せざるを得ず、マーケティング費用と実行リスクが増大しています。

セグメント分析

* アプリケーション別:テーマエンターテイメントが規模を維持し、イマーシブシアターが急増

* 2024年にはテーマエンターテイメントが市場シェアの43.45%を占めましたが、成長は鈍化しています。一方、イマーシブシアターは、物語の親密さ、低い設備投資、高いリピート訪問意向に支えられ、2030年までに24.23%のCAGRで成長すると予測されています。飲食や小売を統合したチケットバンドルは平均支出を18%増加させ、収益性を高めています。イマーシブシアター関連市場規模は2030年までに3倍以上になると予測されており、柔軟なブラックボックス空間とモジュール式のセットピースを活用して四半期ごとにコンテンツを更新し、高い稼働率を維持しています。

* テクノロジー別:プロジェクションマッピングが優勢、複合現実が台頭

* 2024年の収益の38.90%をプロジェクションマッピングが占めていますが、その成長曲線は頭打ちになっています。複合現実(Mixed Reality)は23.94%のCAGRで成長し、2028年までにプロジェクションシステムとコストパリティに達すると予測されています。ヘッドセット不要のパススルーソリューションが試行され、オープンSDKによりコンテンツ制作期間が30%短縮されています。ハイブリッドショーでは、大規模プロジェクションと複合現実の小道具を組み合わせることで、混雑時の負荷分散を図り、プレミアムパッケージによる追加収益も生み出しています。

* 会場タイプ別:スタンドアロン型施設がパークの優位性に挑戦

* 2024年にはテーマパーク・遊園地が市場規模の51.01%を占めましたが、スタンドアロン型イマーシブ会場は2030年までに24.23%のCAGRで成長を加速させています。都市部の中心部に立地し、年間を通じて集客が可能で、土地要件が低いため、再利用された映画館や倉庫などでの展開が進んでいます。これらの会場は複合開発の核となり、周辺の飲食・小売業を活性化させ、機関投資家からの関心も集めています。

* 収益源別:サブスクリプションが収益化を再定義

* 2024年の売上高の62.45%はチケット販売によるものでしたが、単一訪問取引への依存はマクロ経済の変動に脆弱です。サブスクリプションおよびメンバーシッププログラムは24.76%のCAGRで拡大しており、予測可能なキャッシュフローと顧客ロイヤルティを約束します。加入者の35%が12ヶ月以内に上位プランに移行し、ARPU(一人当たり平均収益)を約40%増加させています。サブスクリプション収益が市場シェアに占める割合は、今世紀末までに倍増すると予測されており、取引型モデルからの構造的な転換を示唆しています。

地域分析

* 北米: 2024年にはイマーシブエンターテイメント市場シェアの39.34%を占め、堅調なレジャー予算と豊富な資本市場、知的財産所有者やクリエイティブエージェンシーの集中が強みです。地方自治体による税制優遇も市場を後押ししています。

* アジア太平洋地域: 2030年までに23.86%のCAGRで最も急速な成長を遂げると予測されています。中間層の増加がレジャー活動への支出を促し、中国のメガシティクラスターでは新しいタイプの会場への需要が高まっています。政府の文化観光助成金や、シンガポールを拠点とするNeon Groupの拡大などが地域的な勢いを裏付けています。

* ヨーロッパ: 成熟市場ですが、ミレニアル世代の訪問者を呼び込むため、歴史的建造物へのイマーシブオーバーレイに注力しています。EUの持続可能性指令は、新規建設よりも改修を奨励しており、プロジェクションマッピングやポータブルXRリグに恩恵をもたらしています。

* 中東およびアフリカ: サウジビジョン2030のような多様化プログラムからの触媒的な投資を受けています。

* 南米: サンパウロのような大都市で散発的な進展が見られますが、通貨の変動やインフラのギャップが普及のペースを抑制しています。

競争環境

設備投資集約型アトラクションにおいて規模が決定的な要因となるため、業界の統合が加速しています。80億米ドルのSix Flags–Cedar Fair合併は、知的財産ライセンス、調達、飲食サービス契約において大きな交渉力を持つ42パークの巨大企業を生み出しました。Meow WolfやteamLabのようなスタートアップ企業は、単一都市発祥でありながらも、革新的な没入型アート体験で急速に存在感を高めています。これらの企業は、従来のテーマパークとは異なる、よりパーソナルで芸術的な体験を求める層を惹きつけています。競争は、大規模な統合型リゾートから小規模なポップアップ体験まで、幅広いプレイヤー間で激化しており、技術革新とコンテンツの質が差別化の重要な要素となっています。

市場の課題

* 高額な初期投資: 特に大規模な没入型アトラクションの建設には、多額の設備投資が必要です。これは、新規参入者にとって大きな障壁となります。

* 技術の急速な進化: XR、AI、プロジェクションマッピングなどの技術は日進月歩であり、アトラクション運営者は常に最新技術への投資とアップグレードを迫られます。

* コンテンツの陳腐化: 没入型体験は、その斬新さが魅力であるため、定期的なコンテンツの更新やリフレッシュが不可欠です。これにより、継続的な開発コストが発生します。

* 人材不足: 高度な技術とクリエイティブなスキルを兼ね備えた専門家(XR開発者、コンテンツデザイナー、テクニカルディレクターなど)の確保が困難です。

* 規制と安全性: 特にVR/AR体験における健康への影響(乗り物酔いなど)や、物理的なアトラクションにおける安全基準の遵守は、常に課題となります。

市場の機会

* パーソナライゼーションとインタラクティブ性: AIとデータ分析を活用し、個々の訪問者の興味や行動に合わせて体験をカスタマイズする機会が増大しています。

* IP(知的財産)との連携: 人気のある映画、ゲーム、アニメなどのIPを活用することで、強力なブランド力と既存のファンベースをアトラクションに引き込むことができます。

* 教育とエンターテイメントの融合(エデュテインメント): 歴史、科学、文化などをテーマにした没入型体験は、学習と娯楽を両立させる新たな市場を開拓しています。

* 企業イベントとMICE(会議、報奨旅行、国際会議、展示会)市場: 没入型技術は、企業研修、製品発表会、チームビルディングイベントなどに革新的なソリューションを提供し、新たな収益源となり得ます。

* 地域経済の活性化: 没入型アトラクションは、観光客を誘致し、周辺地域のホテル、レストラン、小売業に経済効果をもたらすことができます。特に地方都市での導入は、地域振興の起爆剤となる可能性を秘めています。

結論

没入型アトラクション市場は、技術革新と消費者ニーズの変化に牽引され、急速な成長を遂げています。地域ごとの特性や課題は存在するものの、全体としては大きな投資とイノベーションの波が押し寄せています。競争は激化しており、成功のためには、単なる規模の拡大だけでなく、ユニークなコンテンツ、最先端技術の導入、そして持続可能なビジネスモデルの構築が不可欠です。高額な初期投資やコンテンツの陳腐化といった課題を克服し、パーソナライゼーション、IP連携、エデュテインメントといった機会を捉えることが、今後の市場をリードする鍵となるでしょう。

没入型エンターテイメント市場に関する本レポートは、その広範な市場動向、成長要因、課題、技術的展望、および競争環境を詳細に分析しています。

まず、市場規模と成長予測についてですが、没入型エンターテイメント市場は2030年までに4,126億9,000万米ドルに達すると予測されており、2030年までの年平均成長率(CAGR)は23.41%と、非常に高い成長が見込まれています。

この市場を牽引する主な要因としては、テーマパークへの大規模な設備投資(例:ディズニーの600億米ドル)、新型コロナウイルス感染症パンデミック後の「モノから体験へ」という消費者行動の変化、ロケーションベースVRビジネスモデルの急速な成熟、5G/エッジコンピューティングによるリアルタイム多人数ARオーバーレイの実現、体験型不動産投資信託(REIT)による新たな資金調達、そしてAIを活用したダイナミックなチケット価格設定による一人当たりの支出増加が挙げられます。

技術面では、XR(拡張現実)ハードウェアの進化、プロジェクションマッピングやレーザーディスプレイ、ハプティクス(触覚技術)や嗅覚技術の革新が注目されています。特に複合現実(MR)技術は、23.94%のCAGRで成長し、今後10年以内にプロジェクションマッピングを凌駕する主要な技術層となると予測されています。

市場の用途は多岐にわたり、テーマエンターテイメント、お化け屋敷や脱出ゲーム、イマーシブシアター、体験型美術館、展示会、リテールインスタレーション、ライブ没入型ゲームイベントなどが含まれます。中でもイマーシブシアターは24.23%のCAGRで最も急速に成長しているアプリケーションです。具体的な事例としては、チームラボボーダレス(美術館)、イマーシブバザール(ショッピング)、イマーシブギャツビー(イマーシブシアター)などが挙げられています。

収益源は、チケット販売、飲食、マーチャンダイズ、スポンサーシップ、ブランドパートナーシップ、IPライセンスとロイヤリティ、そしてサブスクリプションとメンバーシップに分類されます。サブスクリプションモデルは、予測可能なキャッシュフローをもたらし、ユーザー一人当たりの平均収益(ARPU)を約40%向上させ、2030年までに24.76%のCAGRで成長すると見込まれています。

地理的側面では、アジア太平洋地域が市場成長の中心地とされています。この地域では、可処分所得の増加、文化観光を支援する政策、そして複合現実技術の急速な採用が相まって、23.86%という高いCAGRで成長しています。

一方で、市場にはいくつかの課題も存在します。多感覚会場における保険料や安全規制遵守コストの上昇、IP権利者間でのコンテンツライセンスに関する疲労、ライブインタラクティブアトラクションにおける高い従業員離職率、そして地域社会からの「没入型疲労」や騒音公害に対する反発などが挙げられます。また、ISO/IEC 5927:2024やMartyn’s Lawといった新たな安全基準の導入は、遵守コストを増加させ、資金力に乏しい小規模事業者にとって市場参入の障壁となる可能性があります。

競争環境においては、teamLab Inc.、Meow Wolf, LLC、The Walt Disney Company、Universal Parks and Resortsなど、多数の著名な企業が市場に参入しており、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルが本レポートで詳細に分析されています。

本レポートは、これらの要素を総合的に評価し、没入型エンターテイメント市場の将来的な機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 産業エコシステム分析

-

4.3 イネーブリングテクノロジーのユースケース

- 4.3.1 2D体験のためのフラットUI

- 4.3.2 拡張現実 (3D)

- 4.3.3 自然で空間的なインターフェース

-

4.4 イマーシブエンターテイメントの主要なケーススタディ

- 4.4.1 美術館 (チームラボボーダレス)

- 4.4.2 ショッピング体験 (イマーシブバザール)

- 4.4.3 イマーシブシアター (イマーシブギャツビー)

-

4.5 市場の推進要因

- 4.5.1 テーマパークの設備投資パイプラインの爆発的増加 (例: ディズニー 600億米ドル)

- 4.5.2 COVID後における「モノより体験」への消費者シフト

- 4.5.3 急速に成熟するロケーションベースVRビジネスモデル

- 4.5.4 5G/エッジによるリアルタイム多人数ARオーバーレイの実現

- 4.5.5 体験型不動産REITによる新たな資金源の開拓

- 4.5.6 AI駆動型ダイナミックチケット価格設定による一人当たり支出の増加

-

4.6 市場の阻害要因

- 4.6.1 多感覚会場における保険および安全規制遵守コストの増加

- 4.6.2 知的財産権者におけるコンテンツライセンス供与の疲弊

- 4.6.3 ライブインタラクティブアトラクションにおける高い従業員離職率

- 4.6.4 「没入型疲労」と騒音公害に対する地域社会からの反発

- 4.7 規制環境と標準化の取り組み

-

4.8 技術的展望

- 4.8.1 XRハードウェアの進歩

- 4.8.2 プロジェクションマッピングとレーザーディスプレイ

- 4.8.3 ハプティックおよび嗅覚イノベーション

-

4.9 ポーターの5つの力分析

- 4.9.1 新規参入の脅威

- 4.9.2 供給者の交渉力

- 4.9.3 買い手の交渉力

- 4.9.4 代替品の脅威

- 4.9.5 競争上の対抗関係

- 4.10 投資分析

5. 市場規模と成長予測 (金額)

-

5.1 用途別

- 5.1.1 テーマエンターテイメント

- 5.1.2 お化け屋敷と脱出ゲーム

- 5.1.3 イマーシブシアター

- 5.1.4 体験型美術館

- 5.1.5 展覧会および小売インスタレーション

- 5.1.6 ライブイマーシブゲーミングイベント

-

5.2 テクノロジー別

- 5.2.1 バーチャルリアリティ (VR)

- 5.2.2 拡張現実 (AR)

- 5.2.3 複合現実 (MR)

- 5.2.4 プロジェクションマッピング

- 5.2.5 3Dオーディオと空間音響

- 5.2.6 ハプティクスと多感覚技術

-

5.3 会場タイプ別

- 5.3.1 テーマパークおよび遊園地

- 5.3.2 ファミリー/屋内エンターテイメントセンター

- 5.3.3 美術館およびギャラリー

- 5.3.4 単独型イマーシブ会場

- 5.3.5 ポップアップおよび一時的なインスタレーション

- 5.3.6 クルーズおよびリゾート会場

-

5.4 収益源別

- 5.4.1 チケット販売

- 5.4.2 飲食

- 5.4.3 商品

- 5.4.4 スポンサーシップとブランド提携

- 5.4.5 IPライセンスとロイヤリティ

- 5.4.6 サブスクリプションと会員権

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 東南アジア

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 チームラボ Inc.

- 6.4.2 ミャウ・ウルフ, LLC

- 6.4.3 シークレット・シネマ・リミテッド

- 6.4.4 カルチャースペース SAS

- 6.4.5 アイスクリーム博物館, Inc.

- 6.4.6 グランデ・エクスペリエンス Pty Ltd

- 6.4.7 ウォルト・ディズニー・カンパニー

- 6.4.8 ユニバーサル・パークス&リゾーツ(コムキャスト社)

- 6.4.9 シックス・フラッグス・エンターテイメント社

- 6.4.10 シダー・フェア・エンターテイメント・カンパニー

- 6.4.11 マーリン・エンターテイメンツ・リミテッド

- 6.4.12 シーワールド・エンターテイメント, Inc.

- 6.4.13 パルケス・レウニドス・セルビシオス・セントラレス S.A.

- 6.4.14 モーメント・ファクトリー Inc.

- 6.4.15 パンチドランク・グローバル・リミテッド

- 6.4.16 イルミナリウム・エクスペリエンス LLC

- 6.4.17 スーパーブルー・マイアミ LLC

- 6.4.18 サンドボックスVR, Inc.

- 6.4.19 ホロビス・インターナショナル・リミテッド

- 6.4.20 フレームストア・リミテッド

- 6.4.21 フェリックス&ポール・スタジオ Inc.

- 6.4.22 ダークフィールド・ラジオ・リミテッド

- 6.4.23 ザ・ヴォイド, LLC

- 6.4.24 コースティアリティ(マック・インターナショナル GmbH)

- 6.4.25 デイブ&バスターズ・エンターテイメント, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

没入型エンターテイメントとは、ユーザーがコンテンツの世界に深く入り込み、あたかもその場に実在するかのような感覚を体験できるエンターテイメント形式を指します。これは単なる視聴や操作に留まらず、視覚、聴覚、触覚、嗅覚、さらには身体感覚といった五感を刺激し、感情移入を促すことで、現実世界から切り離されたような強烈な没入感を提供するものです。ユーザーは物語の傍観者ではなく、その一部として積極的に関与し、パーソナルで忘れがたい体験を創出することが最大の特徴と言えるでしょう。

没入型エンターテイメントには多岐にわたる種類が存在します。代表的なものとしては、VR(Virtual Reality)、AR(Augmented Reality)、MR(Mixed Reality)といったXR技術を活用したコンテンツが挙げられます。VRゲームやVR映画、VRアトラクションでは、ヘッドマウントディスプレイ(HMD)を装着することで完全に仮想空間に没入し、現実とは異なる世界を体験します。一方、ARゲームやARフィルターは、現実世界にデジタル情報を重ね合わせることで、現実を拡張した体験を提供します。MRはVRとARの中間に位置し、現実世界と仮想世界をより高度に融合させることで、相互作用を可能にします。また、XR技術を用いない体験型アトラクションも没入型エンターテイメントの重要な要素です。テーマパークのライドシミュレーターやウォークスルー型ホラーハウス、観客が物語の一部となるイマーシブシアター、リアル脱出ゲーム、さらにはプロジェクションマッピングを用いた空間演出なども含まれます。映画館では、座席の振動、風、水しぶき、香りなどを体験できる4D/MX4D映画が五感を刺激する没入体験を提供しています。

没入型エンターテイメントの用途は非常に広範です。最も身近なのはゲーム分野であり、VRゲームやARゲーム、体感型ゲームセンターなどでその真価を発揮しています。映画や映像コンテンツにおいても、VR映画や360度動画、前述の4D/MX4D映画が新たな視聴体験を提供しています。テーマパークやアミューズメント施設では、ライド型アトラクションやウォークスルー型体験、イマーシブシアターが来場者に非日常的な感動を与えています。イベントやライブエンターテイメントの分野では、仮想空間でのライブコンサートや、AR技術を用いたステージ演出、大規模なプロジェクションマッピングが観客を魅了しています。さらに、教育や訓練の分野でも、シミュレーターを用いた学習や仮想空間での体験学習にエンターテイメント要素が取り入れられ、学習効果の向上に貢献しています。観光分野では、仮想旅行や歴史的建造物のVR再現を通じて、新たな文化体験を提供しています。

没入型エンターテイメントを支える関連技術は多岐にわたります。核となるのはVR/AR/MRデバイスであり、Oculus Quest、PlayStation VR、Valve Indexなどの高性能なヘッドマウントディスプレイや、スマートグラス、AR対応スマートフォン・タブレットが体験の質を向上させています。高精細な3Dグラフィックスやリアルタイムレンダリングを可能にするグラフィックス・レンダリング技術、そしてUnityやUnreal Engineといったゲームエンジンは、リアルな仮想空間を構築するために不可欠です。ユーザーの動きや位置を正確に捉えるモーションキャプチャやトラッキング技術、触覚フィードバック(ハプティクス)デバイスは、よりリアルな身体感覚を提供します。音響技術では、3Dオーディオや立体音響、バイノーラル録音などが、臨場感あふれるサウンドスケープを創出します。また、5Gなどの高速・低遅延通信技術は、クラウドVR/ARや多人数同時体験を可能にし、エッジコンピューティングもその実現を後押ししています。AI(人工知能)は、NPCの行動制御、パーソナライズされた体験提供、さらにはコンテンツの自動生成など、没入体験の質を向上させる上で重要な役割を担っています。大規模な空間演出には、高輝度プロジェクターと空間認識技術を組み合わせたプロジェクションマッピングが活用されます。

市場背景を見ると、没入型エンターテイメントは近年急速な成長を遂げています。その背景には、ヘッドマウントディスプレイの高性能化と低価格化、5G通信の普及、グラフィック処理能力の飛躍的な向上といった技術の進化があります。また、消費者の間で新しい体験やパーソナライズされたコンテンツへの需要が高まっていることも、市場拡大の大きな要因です。特に、新型コロナウイルス感染症のパンデミックにより、リアルな体験が制限される中で、仮想空間でのエンターテイメントへの関心が爆発的に増加しました。さらに、メタバースの台頭は、没入型エンターテイメント市場に新たな追い風となっています。仮想空間での社会活動や経済活動が注目される中で、没入型体験はその基盤として不可欠な要素と見なされており、大手IT企業やエンターテイメント企業がVR/AR分野に積極的な投資を行っています。一方で、デバイスの普及率、コンテンツの質と量、そしてVR酔いなどの体験の快適性といった課題も依然として存在します。

将来展望としては、没入型エンターテイメントはさらなる進化と普及が期待されています。デバイスはより軽量・小型化され、ワイヤレス化、高解像度化、広視野角化が進むでしょう。将来的には、触覚、嗅覚、味覚といった五感全てを刺激するデバイスが登場し、脳波インターフェースなど、より直感的な操作方法も開発される可能性があります。コンテンツ面では、AIによるパーソナライズされた物語生成やインタラクティブ性の深化が進み、ユーザーごとに最適化された体験が提供されるようになるでしょう。現実世界と仮想世界がシームレスに融合するMR体験は、より日常的なものとなり、教育、医療、観光など、エンターテイメント以外の多様な分野との融合も加速すると考えられます。メタバースとの連携はさらに深まり、没入型エンターテイメントがメタバース内の主要なコンテンツとなり、新たな経済圏を形成するでしょう。家庭での普及も進み、没入型エンターテイメントは日常的な娯楽として定着し、公共空間や商業施設での没入型体験も増加すると予測されます。しかし、その一方で、プライバシーの保護、デジタルデバイドの解消、現実と仮想の境界線の曖昧化に伴う倫理的課題への対応も、今後の発展において重要なテーマとなるでしょう。