没入型エンターテイメント市場:市場規模・シェア分析、成長トレンドと予測(2025年~2030年)

没入型エンターテイメント市場レポートは、アプリケーション別(テーマ型エンターテイメント、お化け屋敷と脱出ゲームなど)、テクノロジー別(バーチャルリアリティ、拡張現実など)、会場タイプ別(テーマパークおよび遊園地、ファミリー/屋内エンターテイメントセンターなど)、収益源別(チケット販売、飲食など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

イマーシブエンターテイメント市場の概要

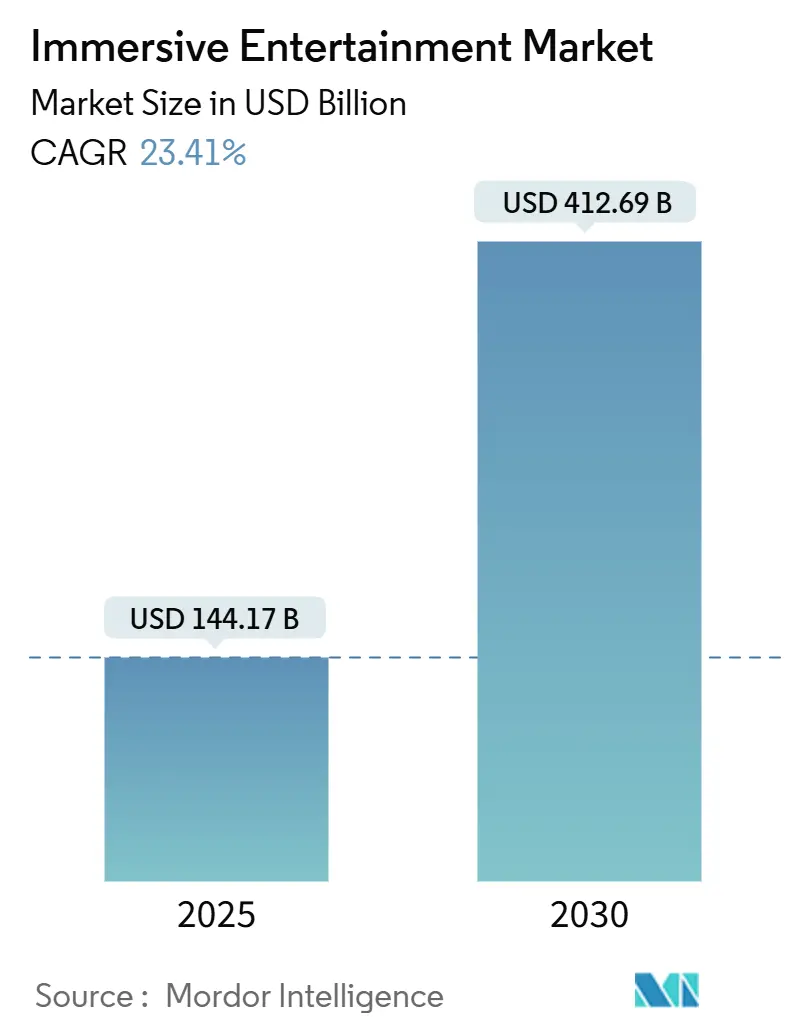

イマーシブエンターテイメント市場は、2025年には1,441億7,000万米ドルと推定され、2030年までに4,126億9,000万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は23.41%と見込まれています。この拡大は、消費者が感情に訴えかけ、共有可能な体験を強く求めるようになったことに起因しており、パンデミック後の消費習慣が、モノから思い出に残る体験へと裁量所得を振り向けていることが背景にあります。

市場の主要な推進要因としては、オペレーターによる大規模アトラクションへの前例のない投資が挙げられます。ディズニーが10年間で600億米ドル、ユニバーサルが70億米ドルを投じるエピック・ユニバースといったプロジェクトがその代表例です。また、単独型イマーシブ施設、サブスクリプションモデル、B2B法人予約の成長が収益源を多様化し、季節変動を緩和しています。技術エコシステムは、単一目的のプロジェクション設備から、5Gネットワーキング、エッジコンピューティング、空間オーディオ、高度なハプティクスを統合した複合現実(Mixed Reality)スタックへと移行しており、これにより一人当たりの支出が増加し、体験のリフレッシュサイクルが短縮されています。

主要な市場動向

* アプリケーション別: 2024年にはテーマエンターテイメントが市場シェアの43.45%を占めましたが、イマーシブシアターは2030年までに24.23%のCAGRで成長すると予測されています。

* テクノロジー別: 2024年にはプロジェクションマッピングが38.90%の収益シェアで市場をリードしましたが、複合現実は同期間に23.94%のCAGRで拡大すると予測されています。

* 会場タイプ別: 2024年にはテーマパークおよび遊園地が市場規模の51.01%を占めましたが、単独型イマーシブ施設は2030年までに24.23%のCAGRで最も高い成長を示すと予測されています。

* 収益源別: 2024年にはチケット販売が収益の62.45%を占めましたが、サブスクリプションおよびメンバーシップは24.76%のCAGRで成長し、収益構成のバランスを徐々に再調整すると予想されています。

* 地域別: 2024年には北米が市場シェアの39.34%を占めましたが、アジア太平洋地域は2024年から2030年まで23.86%のCAGRで成長を牽引すると予測されています。

市場の推進要因と影響

1. テーマパークの設備投資(CAPEX)パイプラインの爆発的増加:

ディズニーの600億米ドル、ユニバーサルのエピック・ユニバースなど、世界のオペレーターは2035年までに800億米ドルを超える新規アトラクション投資を発表しています。これらの投資は、次世代のダークライド、没入型物語ゾーン、統合されたデジタルツインを含み、ゲストの滞在時間と付帯支出を増加させます。高い資本集約度は参入障壁を高め、技術のサプライチェーンパートナーへの普及を加速させ、イマーシブエンターテイメント市場の成長曲線を急峻にしています。

2. ポストコロナにおける「モノより体験」への消費者シフト:

裁量支出はイベント、フェスティバル、ロケーションベースの体験へと決定的にシフトしており、特に若い消費者は物質的な所有物よりもソーシャルキャピタルを優先しています。体験型不動産投資信託(REITs)は2025年に8%のAFFO成長と99%の稼働率を記録し、かつて季節的なピークに依存していたアトラクションがほぼ年間を通じて利用されていることを示しています。ソーシャルメディアによる拡散は最小限のコストでマーケティングリーチを拡大し、共有可能性が新しい会場設計の必須要件となっています。

3. ロケーションベースVRビジネスモデルの商業的実現可能性:

ヘッドセットコストの低下、リピーター向けのサブスクリプションティア、複数会場でのコンテンツライセンス供与により、プレミアムVRセンターのユニットエコノミクスが安定しました。中国だけでも2024年に100以上の大規模VRプロジェクトが立ち上げられ、それぞれがAIを活用したインタラクティブ性と独自の文化的IPを組み合わせて、家庭用ゲームとの差別化を図っています。平均チケット収入は35米ドルを超え、付帯商品のコンバージョン率は総売上の約25%に達しています。

4. 5Gとエッジコンピューティングによるリアルタイム多人数AR体験の実現:

商用5Gの展開とエッジノードの組み合わせにより、ネットワーク遅延が数ミリ秒に短縮され、数百人の同時ユーザー向けに同期されたARオーバーレイが可能になりました。公園や博物館での初期導入では、ゲストがクエストで協力したり、物理的なランドマークに固定されたコンテキスト認識型デジタルキャラクターと交流したりできます。オペレーターは同じインフラストラクチャをライブの群衆分析にも活用し、待ち時間を最大20%短縮する動的なルーティングを可能にしています。

市場の阻害要因と影響

1. 保険および安全コンプライアンスコストの上昇:

ハプティクス、香りキャノン、モーションプラットフォームを組み込んだ多感覚サイトは、保険会社がリスクモデルを再調整するにつれて、保険料の大幅な値上げに直面しています。ISO/IEC 5927:2024は、厳格な認証とスタッフ研修を必要とするデバイス安全基準を導入し、運用コストを増加させ、開業前期間を延長しています。英国で2027年に施行されるマーティン法は、200人以上の収容能力を持つ会場にテロ対策の準備を義務付け、監視および強化措置のための設備投資を強要します。

2. IP権利所有者におけるコンテンツライセンス供与の疲弊:

フランチャイズ所有者は、初期のイマーシブ提携におけるブランド成果がまちまちであったため、より高い前払い金と厳格なクリエイティブ監督を要求するようになっています。プレミアムIPは、ショーの品質とグローバルなリーチを保証できる資金力のある大手企業にますます集中し、独立系企業を主要な物語世界から締め出しています。このシフトにより、小規模な会場はオリジナルIPやパブリックドメインの物語へと向かわざるを得なくなり、マーケティング費用と実行リスクが増大しています。

セグメント分析

* アプリケーション別: テーマエンターテイメントは規模を維持し、イマーシブシアターが急増

テーマエンターテイメントは2024年に43.45%の市場シェアを占めましたが、主要な施設が訪問者数の上限に近づくにつれて成長は鈍化しています。対照的に、イマーシブシアターは物語の親密さ、低い設備投資、高いリピート訪問意向に牽引され、2030年までに24.23%のCAGRで成長すると予測されています。ダイニングや小売を統合したチケットバンドルは平均支出を18%増加させ、収益性を高めています。

* テクノロジー別: プロジェクションマッピングが優勢、複合現実が台頭

プロジェクションマッピングは、その汎用性、迅速な設置、確立されたベンダー基盤により、2024年の収益の38.90%を支えています。しかし、複合現実スタックが知覚価値を高める超パーソナライズされたレイヤーを提供するため、その成長曲線は頭打ちになっています。複合現実アトラクションに関連するイマーシブエンターテイメント市場規模は23.94%のCAGRで増加し、2028年までにプロジェクションシステムとコストパリティに達すると予測されています。

* 会場タイプ別: 単独型施設がパークの優位性に挑戦

テーマパークおよび遊園地は、その確立されたブランド力と複数日滞在の可能性により、2024年のイマーシブエンターテイメント市場規模の51.01%を占めました。しかし、単独型イマーシブ施設は、2030年までに24.23%のCAGRで加速し、業界の将来の成長物語を反映しています。都市部のフットプリントは年間を通じての集客を可能にし、低い土地要件は、再利用された映画館や倉庫などの人通りの多い地区でのリースを可能にします。

* 収益源別: サブスクリプションが収益化を再定義

チケット販売は2024年の売上高の62.45%を占めましたが、単一訪問取引への依存は、オペレーターをマクロ経済の変動にさらします。サブスクリプションおよびメンバーシッププログラムは24.76%のCAGRで拡大しており、拡張設備投資を保証し、顧客ロイヤルティを深める予測可能なキャッシュフローを約束します。サブスクリプション収益に帰属するイマーシブエンターテイメント市場シェアは、今世紀末までに倍増すると予測されており、取引モデルからの構造的な転換を示唆しています。

地域分析

* 北米: 2024年にはイマーシブエンターテイメント市場シェアの39.34%を維持しました。これは、堅調な一人当たりのレジャー予算と、主要プロジェクトに資金を提供する深い資本市場に支えられています。知的財産所有者とクリエイティブエージェンシーの集中が、コンセプトのインキュベーションと迅速な展開という好循環を促進しています。

* アジア太平洋: 2030年までに23.86%のCAGRで最速の複合成長を遂げると予測されています。これは、中間層人口の増加がレジャー活動に可処分所得を向けているためです。中国のメガシティクラスターは、新しいタイプの会場に対する需要を育成しており、国内のテクノロジー大手との提携が複合現実の採用を加速させています。

* ヨーロッパ: 成熟した市場ですが、ミレニアル世代の訪問者の集客を活性化するために、歴史的建造物へのイマーシブオーバーレイへと軸足を移しています。EUの持続可能性指令は、新規建設よりも改修を奨励しており、プロジェクションマッピングやポータブルXRリグに恩恵をもたらしています。

* 中東およびアフリカ: サウジビジョン2030のような多様化プログラムからの触媒的な投資を受けており、体験型ゾーンをマスタープラン都市に統合するメガ開発に資金が提供されています。

* 南米: サンパウロのような大都市で散発的なブレークスルーが見られますが、通貨の変動とインフラのギャップが、他の地域と比較して導入のペースを抑制しています。

競争環境

設備投資集約型のアトラクションにとって規模が決定的な要因となるため、業界の統合が加速しています。80億米ドルのシックス・フラッグスとシダー・フェアの合併は、知的財産ライセンス、調達、フードサービス契約において大きな交渉力を持つ42パークの巨大企業を生み出しています。市場の既存企業は、収益性の低い資産の売却を通じてポートフォリオを再調整し、高ROICのイマーシブアップグレードに資金を再配分しています。

スタートアップの破壊力は依然として強力です。Meow WolfやteamLabは、単一都市発祥であるにもかかわらず数百万人の来場者を集め、既存のフランチャイズに依存しないブランド開発経路を示しています。投資ラウンドは頻繁に1億米ドルを超え、スケーラブルな単独型フォーマットに対するプライベートエクイティの信頼を裏付けています。

知的財産の希少性は権利所有者の交渉力を高め、交渉サイクルの長期化と最低保証額の上昇につながっています。オペレーターは、社内ストーリーワールドを育成し、差別化されたマーチャンダイズラインや潜在的なストリーミングスピンオフを生み出すことで対応しています。

主要企業

* teamLab Inc.

* Meow Wolf, LLC

* Secret Cinema Limited

* Culturespaces SAS

* Museum of Ice Cream, Inc.

最近の業界動向

* 2025年8月: シックス・フラッグス・エンターテイメントは第2四半期に9億3,000万米ドルの収益を報告し、合併後の9,000万米ドルのコスト削減計画を開始し、利益率拡大に注力する姿勢を示しました。

* 2025年7月: EPR Propertiesは1億7,500万米ドルの収益で8.4%のAFFO成長を記録し、通期ガイダンスと月次配当を引き上げました。

* 2025年6月: ユニバーサルはオーランドに70億米ドルのエピック・ユニバースを開業し、初年度に20億米ドルの経済効果を予測しています。

* 2025年5月: Cosmはヨーロッパ、アジア、オーストラリアにイマーシブスポーツドームを建設するため、3億米ドルを調達しました。

このレポートは、イマーシブエンターテイメント市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の展望に至るまで、多角的な視点から詳細に解説されています。

1. エグゼクティブサマリーと市場概要

イマーシブエンターテイメント市場は、2030年までに4,126.9億米ドル規模に達すると予測されており、2030年までの年平均成長率(CAGR)は23.41%と、非常に高い成長が見込まれています。この成長を牽引する主な要因としては、ディズニーの600億米ドルに及ぶテーマパークへの大規模な設備投資、COVID-19パンデミックを経て加速した「モノより体験」を重視する消費者行動の変化、ロケーションベースVRビジネスモデルの成熟、5G/エッジコンピューティングによるリアルタイム多人数ARオーバーレイの実現、体験型不動産投資信託(REIT)による新たな資金調達、そしてAIを活用したダイナミックなチケット価格設定による一人当たりの支出増加などが挙げられます。

一方で、市場にはいくつかの課題も存在します。多感覚体験を提供する施設における保険および安全規制遵守コストの上昇、IP(知的財産)権所有者間のコンテンツライセンス疲労、ライブインタラクティブアトラクションにおける高い従業員離職率、そして「イマーシブ疲労」や騒音公害に対する地域社会からの反発などが、市場の成長を抑制する要因として指摘されています。

2. 市場の動向と技術的展望

市場の状況分析では、業界のエコシステム、イマーシブエンターテイメントを可能にする主要技術のユースケース(2D体験のためのフラットUI、拡張現実(3D)、自然な空間インターフェースなど)、およびチームラボボーダレス、Immersive Bazaar、Immersive Gatsbyといった具体的なイマーシブエンターテイメントの成功事例が詳細に検討されています。技術的な展望としては、XRハードウェアの進化、プロジェクションマッピングとレーザーディスプレイ、ハプティクスおよび嗅覚技術の革新が特に注目されています。

技術別に見ると、複合現実(MR)スタックは23.94%のCAGRで急速に成長しており、今後10年以内にプロジェクションマッピングを凌駕し、市場の主要な技術層になると予測されています。

3. 市場規模と成長予測(価値)

レポートは、イマーシブエンターテイメント市場を以下の多様なセグメントに分けて分析し、それぞれの成長予測を提示しています。

* アプリケーション別: テーマエンターテイメント、お化け屋敷と脱出ゲーム、イマーシブシアター、体験型美術館、展示会と小売インスタレーション、ライブイマーシブゲームイベント。このうち、イマーシブシアターは24.23%のCAGRで最も速い成長を遂げているアプリケーションです。

* テクノロジー別: バーチャルリアリティ(VR)、拡張現実(AR)、複合現実(MR)、プロジェクションマッピング、3Dオーディオと空間サウンド、ハプティクスと多感覚技術。

* 会場タイプ別: テーマパークと遊園地、ファミリー/屋内エンターテイメントセンター、美術館とギャラリー、単独のイマーシブ施設、ポップアップと一時的なインスタレーション、クルーズとリゾート施設。

* 収益源別: チケット販売、飲食、商品販売、スポンサーシップとブランドパートナーシップ、IPライセンスとロイヤリティ、サブスクリプションとメンバーシップ。特にサブスクリプションモデルは、予測可能なキャッシュフローを提供し、ユーザーあたりの平均収益を約40%向上させ、2030年までに24.76%のCAGRで成長すると見込まれています。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ。アジア太平洋地域は、可処分所得の増加、文化観光政策の支援、複合現実技術の急速な採用により、23.86%のCAGRで成長の震源地と位置づけられています。

4. 競争環境と規制動向

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア、およびチームラボ、Meow Wolf、Secret Cinema、The Walt Disney Company、Universal Parks and Resortsといった主要プレイヤーの詳細な企業プロファイルが含まれています。

規制面では、ISO/IEC 5927:2024やMartyn’s Lawなどの新しい安全基準が導入されており、これにより遵守コストが上昇し、資本が限られた小規模事業者にとって市場参入の障壁となる可能性が指摘されています。

5. 市場機会と将来展望

レポートは、未開拓の分野や満たされていないニーズの評価を通じて、イマーシブエンターテイメント市場における新たな機会と将来の展望についても言及しています。

このレポートは、イマーシブエンターテイメント市場の現状、成長要因、課題、技術動向、地域別動向、および主要プレイヤーに関する包括的な洞察を提供し、関係者が将来の戦略を立案する上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 産業エコシステム分析

-

4.3 イネーブリングテクノロジーのユースケース

- 4.3.1 2D体験のためのフラットUI

- 4.3.2 拡張現実 (3D)

- 4.3.3 自然で空間的なインターフェース

-

4.4 イマーシブエンターテイメントの主要なケーススタディ

- 4.4.1 美術館 (チームラボボーダレス)

- 4.4.2 ショッピング体験 (イマーシブバザール)

- 4.4.3 イマーシブシアター (イマーシブギャツビー)

-

4.5 市場の推進要因

- 4.5.1 テーマパークの設備投資パイプラインの爆発的増加 (例: ディズニー 600億米ドル)

- 4.5.2 コロナ禍後の「モノより体験」への消費者シフト

- 4.5.3 急速に成熟するロケーションベースVRビジネスモデル

- 4.5.4 5G/エッジによるリアルタイム多人数ARオーバーレイの実現

- 4.5.5 体験型不動産REITによる新たな資金源の開拓

- 4.5.6 AI駆動のダイナミックチケット価格設定による一人当たり支出の増加

-

4.6 市場の阻害要因

- 4.6.1 多感覚体験施設の保険および安全規制遵守コストの増加

- 4.6.2 知的財産権保有者間のコンテンツライセンス疲労

- 4.6.3 ライブインタラクティブアトラクションにおける高い従業員離職率

- 4.6.4 「没入感疲労」と騒音公害に対する地域社会からの反発

- 4.7 規制環境と標準化への取り組み

-

4.8 技術的展望

- 4.8.1 XRハードウェアの進歩

- 4.8.2 プロジェクションマッピングとレーザーディスプレイ

- 4.8.3 ハプティックおよび嗅覚イノベーション

-

4.9 ポーターの5つの力分析

- 4.9.1 新規参入者の脅威

- 4.9.2 供給者の交渉力

- 4.9.3 買い手の交渉力

- 4.9.4 代替品の脅威

- 4.9.5 競争上の対抗関係

- 4.10 投資分析

5. 市場規模と成長予測 (価値)

-

5.1 用途別

- 5.1.1 テーマエンターテイメント

- 5.1.2 お化け屋敷と脱出ゲーム

- 5.1.3 イマーシブシアター

- 5.1.4 体験型美術館

- 5.1.5 展覧会および小売インスタレーション

- 5.1.6 ライブイマーシブゲーミングイベント

-

5.2 テクノロジー別

- 5.2.1 バーチャルリアリティ (VR)

- 5.2.2 拡張現実 (AR)

- 5.2.3 複合現実 (MR)

- 5.2.4 プロジェクションマッピング

- 5.2.5 3Dオーディオと空間音響

- 5.2.6 ハプティクスと多感覚技術

-

5.3 会場タイプ別

- 5.3.1 テーマパークおよび遊園地

- 5.3.2 家族向け/屋内エンターテイメントセンター

- 5.3.3 美術館およびギャラリー

- 5.3.4 単独型イマーシブ会場

- 5.3.5 ポップアップおよび一時的なインスタレーション

- 5.3.6 クルーズおよびリゾート会場

-

5.4 収益源別

- 5.4.1 チケット販売

- 5.4.2 飲食

- 5.4.3 商品

- 5.4.4 スポンサーシップとブランド提携

- 5.4.5 IPライセンスとロイヤリティ

- 5.4.6 サブスクリプションと会員制度

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 東南アジア

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 チームラボ株式会社

- 6.4.2 ミャウ・ウルフ, LLC

- 6.4.3 シークレット・シネマ・リミテッド

- 6.4.4 カルチャースペース SAS

- 6.4.5 ミュージアム・オブ・アイスクリーム, Inc.

- 6.4.6 グランデ・エクスペリエンス Pty Ltd

- 6.4.7 ウォルト・ディズニー・カンパニー

- 6.4.8 ユニバーサル・パークス&リゾーツ(コムキャスト社)

- 6.4.9 シックス・フラッグス・エンターテイメント社

- 6.4.10 シダー・フェア・エンターテイメント・カンパニー

- 6.4.11 マーリン・エンターテイメンツ・リミテッド

- 6.4.12 シーワールド・エンターテイメント, Inc.

- 6.4.13 パルケス・レウニドス・セルビシオス・セントラレス S.A.

- 6.4.14 モーメント・ファクトリー Inc.

- 6.4.15 パンチドランク・グローバル・リミテッド

- 6.4.16 イルミナリウム・エクスペリエンス LLC

- 6.4.17 スーパーブルー・マイアミ LLC

- 6.4.18 サンドボックスVR, Inc.

- 6.4.19 ホロビス・インターナショナル・リミテッド

- 6.4.20 フレームストア・リミテッド

- 6.4.21 フェリックス・アンド・ポール・スタジオ Inc.

- 6.4.22 ダークフィールド・ラジオ・リミテッド

- 6.4.23 ザ・ヴォイド, LLC

- 6.4.24 コースティアリティ(マック・インターナショナル GmbH)

- 6.4.25 デイブ&バスターズ・エンターテイメント, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

没入型エンターテイメントとは、ユーザーが物語や仮想空間の中に深く入り込み、あたかもその場にいるかのような感覚を体験できるエンターテイメント形式を指します。これは単なる視聴や操作に留まらず、視覚、聴覚、触覚といった五感を刺激し、感情移入を促すことで、現実世界から一時的に切り離されたような感覚を提供するものです。没入感は、物理的な感覚だけでなく、心理的な要素も含まれる概念であり、ユーザーがコンテンツの世界に「溶け込む」ような体験を追求しています。

この没入型エンターテイメントには、多岐にわたる種類が存在します。代表的なものとしては、VR(Virtual Reality)、AR(Augmented Reality)、MR(Mixed Reality)といったXR技術を活用したコンテンツが挙げられます。VRはヘッドマウントディスプレイ(HMD)を装着することで、完全に仮想空間に没入する体験を提供し、ゲームやシミュレーション、バーチャル旅行などで活用されています。ARは現実世界にデジタル情報を重ね合わせることで、現実を拡張する体験を生み出し、スマートフォンアプリのゲームやナビゲーション、情報表示などに利用されています。MRは現実世界と仮想世界を融合させ、相互作用を可能にするもので、産業用途や教育、そしてエンターテイメント分野での応用が期待されています。

また、物理的な空間を活用した体験型アトラクションも没入型エンターテイメントの重要な一角を占めます。テーマパークのライド型やウォークスルー型のアトラクションはもちろんのこと、観客が物語の一部となり、自由に移動し、登場人物と交流できる「イマーシブシアター」もその代表例です。リアル脱出ゲームや謎解きイベントも、参加者が実際に体を動かし、頭を使って課題を解決することで、高い没入感を提供します。さらに、建物や物体に映像を投影し、視覚的な没入感を創出するプロジェクションマッピングや、音の方向や距離感を再現する3Dオーディオ、バイノーラル録音といった音響技術も、聴覚的な没入感を高める上で不可欠な要素です。ハプティクス技術を用いた触覚フィードバックも、コントローラーやウェアラブルデバイスを通じて振動や抵抗を伝え、触覚的な没入感を付与します。

没入型エンターテイメントの用途は、純粋な娯楽に留まらず、多岐にわたります。ゲームや映画、ライブイベントといったエンターテイメント分野での活用はもちろんのこと、教育や研修分野では、医療シミュレーション、危険作業の訓練、語学学習、歴史体験などに利用され、実践的かつ安全な学習環境を提供しています。医療や福祉の分野では、リハビリテーション、疼痛緩和、メンタルヘルスケアなどに応用され、患者のQOL向上に貢献しています。マーケティングやプロモーションにおいては、製品のバーチャル体験やショールーム、ブランド体験を通じて、顧客エンゲージメントを高める手段として活用されています。デザインや建築の分野でも、バーチャル内見や設計レビューに用いられ、効率的な意思決定を支援しています。

これらの没入型体験を支える関連技術は、日々進化を遂げています。VR/AR/MRデバイスとしては、Oculus QuestやValve Index、PlayStation VRといったヘッドマウントディスプレイやスマートグラスが普及しつつあります。コンテンツの質を決定づけるグラフィックス・レンダリング技術も、リアルタイムレンダリングや高精細グラフィックス、物理ベースレンダリング(PBR)の進化により、現実と見紛うばかりの映像表現が可能になっています。UnityやUnreal Engineといったゲームエンジンは、これらの技術を統合し、コンテンツ制作を強力に支援しています。ユーザーの動きを正確に捉えるモーショントラッキング、アイトラッキング、ハンドトラッキングといったセンサー技術も、没入感を高める上で不可欠です。また、5Gのような大容量・低遅延通信技術は、クラウドレンダリングや多人数同時接続を可能にし、より大規模で複雑な没入型体験の実現に貢献しています。AI(人工知能)も、NPC(Non-Player Character)の行動制御やパーソナライズされた体験提供、さらにはコンテンツの自動生成といった形で、没入型エンターテイメントの可能性を広げています。空間オーディオやアンビソニック、バイノーラルオーディオといった音響技術も、聴覚的な没入感を深める上で重要な役割を担っています。

市場背景としては、VR/ARデバイスの性能向上と価格低下、5Gの普及による通信環境の改善が、没入型エンターテイメント市場の成長を牽引しています。特に、コロナ禍における非接触型エンターテイメントの需要増加や、メタバースへの関心の高まりも、市場拡大の大きな要因となっています。一方で、デバイスの普及率の低さ、高品質なコンテンツの不足、VR酔いなどの身体的負担、高額な開発コスト、ユーザーインターフェースの複雑さといった課題も存在します。現状ではゲーム分野が先行していますが、産業用途での活用も着実に拡大しており、大手IT企業やエンターテイメント企業が積極的に投資を行っています。

今後の展望としては、デバイスのさらなる進化が期待されます。軽量化、小型化、高解像度化、広視野角化が進むことで、より快適でリアルな体験が可能になるでしょう。将来的には、触覚、嗅覚、味覚といった五感全てを刺激するデバイスや、脳波インターフェースのようなより直感的な操作方法も開発される可能性があります。コンテンツ面では、インタラクティブ性の強化やパーソナライズされた体験の提供が進み、AIによる自動生成コンテンツも増加するでしょう。教育、医療、観光など、幅広い分野での応用がさらに拡大し、没入型エンターテイメントが社会の様々な側面に深く浸透していくと考えられます。特に、メタバースとの融合は不可避であり、没入型エンターテイメントがメタバースの主要なインターフェースとなり、仮想空間での経済活動や社会活動が活発化するでしょう。エンターテイメントだけでなく、日常生活、仕事、教育のあらゆる場面で没入型体験が当たり前になる可能性を秘めていますが、その一方で、倫理的課題やプライバシー保護への対応も、今後の発展において重要な論点となると考えられます。