没入型シミュレーター市場規模・シェア分析 – 成長トレンドと予測 (2025-2030)

没入型シミュレーター市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、シミュレーション技術(バーチャルリアリティ、拡張現実、複合現実、3D非没入型など)、エンドユーザー産業(石油・ガス、電力・エネルギー、化学など)、用途(トレーニング・教育、安全・緊急管理など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

イマーシブシミュレーター市場の概要

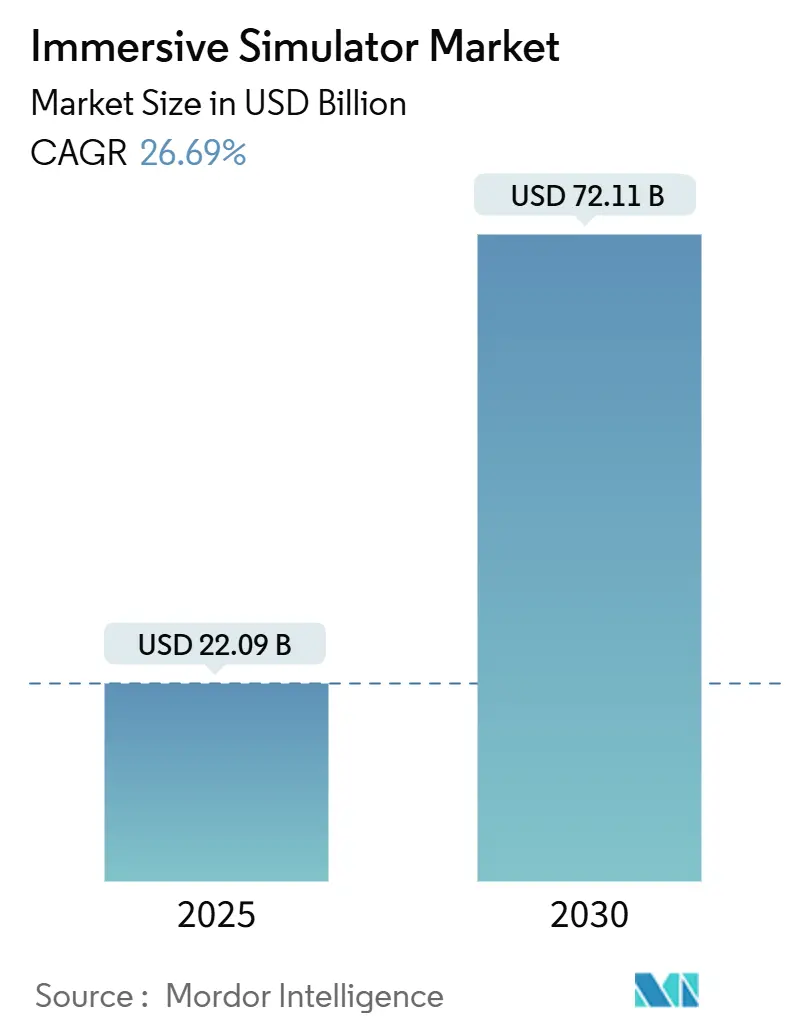

イマーシブシミュレーター市場は、2025年には220.9億米ドル、2030年には721.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は26.69%と非常に高い成長が見込まれています。この市場拡大の背景には、危険な産業におけるリスクフリーなトレーニングへの強い需要、ヘッドセット価格の下落、そして企業のデジタルツイン戦略の採用があります。特に、産業オペレーターはVR安全プログラムの導入後、事故発生率が二桁減少したと報告しており、安全投資に対する技術のリターンが実証されています。

収益シェアではハードウェアが最大を占めていますが、これは組織がまず信頼性の高い視覚化および計算インフラを構築する必要があるためです。しかし、コンテンツ作成やライフサイクルサポートを外部委託する企業が増えるにつれて、サービス中心のTraining-as-a-Service(TaaS)モデルが成長を加速させています。また、5Gとエッジコンピューティングの利用可能性が高まることで、マルチユーザーのイマーシブ体験が試験的導入から本格的な展開へと移行しており、規制機関が仮想環境をコンプライアンスの証拠として受け入れるケースが増えていることも、資格認定サイクルの短縮と利用事例の拡大につながっています。市場競争は中程度であり、産業オートメーション大手は既存のポートフォリオにイマーシブ機能を統合する一方で、ニッチなXR専門企業も特定の分野で成功を収めています。

主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアがイマーシブシミュレーター市場シェアの45.28%を占め、サービスは2030年までに27.39%のCAGRで拡大すると予測されています。

* シミュレーション技術別: 2024年にはバーチャルリアリティ(VR)が収益シェアの38.57%を占めましたが、複合現実(MR)は2030年までに26.97%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 2024年には石油・ガスがイマーシブシミュレーター市場規模の29.87%を占め、医薬品・ヘルスケア分野は2030年までに26.73%のCAGRで成長する見込みです。

* アプリケーション別: 2024年にはトレーニングと教育がイマーシブシミュレーター市場規模の42.34%を占め、安全および緊急管理は2030年までに27.19%のCAGRで進展すると予測されています。

* 地域別: 2024年には北米がイマーシブシミュレーター市場シェアの32.86%を占めましたが、アジア太平洋地域は2030年までに27.11%の最速CAGRを記録すると予測されています。

グローバルイマーシブシミュレーター市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 危険産業における安全トレーニング義務の強化: 労働安全機関がVRモジュールを能力証明として承認したことで、閉鎖空間、爆発リスク、高電圧シナリオ向けのイマーシブ技術の導入が急増しています。VR安全訓練を導入した石油・ガス事業者は、1年以内に負傷者数を43%削減したと報告しています。規制当局の承認は、この技術をオプションの試験的導入から必須のコンプライアンスツールへと拡大させ、設備投資が凍結されている期間でも投資を促します。特に、米国労働安全衛生局(OSHA)や欧州労働安全衛生機関など、安全規制が厳しい地域で大きな影響が見られます。

* 費用対効果の高いVRハードウェアの入手可能性の向上: 2025年には平均ヘッドセット販売価格が700米ドルを下回り、企業による大量購入では最大30%の割引が適用されています。産業分野の購入者は、4K光学系とインサイドアウトトラッキングを備えた消費者価格帯のデバイスにアクセスできるようになり、プレミアムなテザードリグとの性能差が縮まっています。Varjoのようなサプライヤーは、グラフィック処理をエッジサーバーに移行させるクラウドレンダリングパイプラインを導入し、ハードウェアのライフサイクルを延長し、導入コストを削減しています。この価格の転換点により、これまでイマーシブ技術の導入を費用的に不可能と考えていた中小規模の製造業者でも導入が進んでいます。

* プロセス最適化のためのデジタルツインの採用: イマーシブシミュレーターは、高忠実度のデジタルツインと連携することで、仮想コミッショニングや予知保全を可能にしています。ツインベースのトレーニングを統合した半導体工場では、物流コストを25%削減し、転送時間を50%短縮しました。認証機関はソフトウェアプロバイダーと協力し、物理的なプロトタイプの代わりにデジタルツインによるテストを承認することで、規制サイクルを数ヶ月短縮し、仮想環境を必須の設計ワークフローの一部として確立しています。

* Gen-AI対応の労働力のための企業内スキルアップイニシアチブ: AI対応の自動化を展開する組織では、仮想エージェントと協働できる従業員が必要とされています。看護教育に関する長期的な研究によると、イマーシブな体験学習は、教室形式と比較してスキル定着率を40%向上させます。米国の国防機関は、リーダーシップやメンタルヘルス介入のためのVR行動スキルモジュールを採用しており、技術的なタスク以外の媒体の多様性を示しています。

* エッジレンダリングによるマルチユーザーシミュレーションプラットフォームの登場

* イマーシブ技術を用いた政府による気候リスク訓練の実施

抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 高額な初期設備投資: ヘッドセットの低価格化にもかかわらず、包括的な導入には空間カメラ、ワークステーション級のGPU、コンテンツ作成ツール、施設の改修などが含まれます。イマーシブ作成ソフトウェアのサブスクリプションライセンスは、ユーザーあたり月額65米ドルを超える場合があり、組織に多大な運用費用を負担させます。中小企業は、中断、ユーザーオンボーディング、コンテンツ反復コストを含めると、投資収益率を定量化するのに苦労しています。

* レガシー制御システムとの統合の複雑さ: 多くの産業資産は、リアルタイムデータ公開が不足している独自のプロトコルで動作しており、シミュレーターとの同期を複雑にしています。1990年代の分散制御システムを最新の3Dエンジンと連携させようとする電力会社は、サイバーセキュリティとレイテンシーの課題に直面しています。完全な読み書き統合には依然として特注のエンジニアリングと多段階の展開が必要であり、プロジェクトのタイムラインを延長し、ベンダーの収益実現を遅らせています。

* ドメイン固有のシナリオにおけるコンテンツ作成のボトルネック

* 国境を越えたクラウド展開におけるデータ主権の懸念

セグメント分析

* コンポーネント別: ハードウェアインフラが導入を支える

2025年のハードウェアのイマーシブシミュレーター市場規模は100.1億米ドルに達し、総市場価値の45.28%を占めました。ヘッドマウントディスプレイ、モーションプラットフォーム、GPUアクセラレーションサーバーへの堅調な需要が、イマーシブシミュレーター市場におけるハードウェアのリーダーシップを確立しています。オープンXRプロトコルへの標準化は、互換性のあるデバイスエコシステムを拡大しており、エッジレンダリングパイプラインはデバイス上の計算要件を削減し、より軽量で安価なヘッドセットを可能にしています。ハードウェアの収益は10%台半ばのペースで成長していますが、企業がコンテンツ設計、システム統合、ライフサイクル管理を外部委託するため、サービスは27.39%という最高のCAGRを記録しています。

* シミュレーション技術別: 複合現実が加速

2024年にはバーチャルリアリティ(VR)がイマーシブシミュレーター市場シェアの38.57%を維持しましたが、複合現実(MR)デバイスは物理的な資産の上にデジタル指示を重ね合わせることで、最速の26.97%のCAGRを達成しています。自動車工場では、ヘッドマウントディスプレイを展開してエンジンにトルク仕様を重ね合わせることで、手直しを減らし、トレーニングサイクルを短縮しています。拡張現実(AR)グラスは、遠隔地の専門家が現場作業員のライブ視点に注釈を付けることを可能にし、出張費とダウンタイムを大幅に削減しています。非イマーシブな3Dデスクトップシミュレーターは、状況への没入がそれほど重要でない理論ベースの学習のために存続しており、学術機関やコストに敏感な職業訓練センターで関連性を維持しています。

* エンドユーザー産業別: ヘルスケアが従来のリーダーを追い抜く

2024年には石油・ガスがイマーシブシミュレーター市場シェアの29.87%という最大の割合を維持し、仮想坑井制御や製油所定期修理シミュレーションを活用してダウンタイムと事故を最小限に抑えています。しかし、医薬品および広範なヘルスケア分野は、外科手術のリハーサル、看護教育、患者エンゲージメントへの採用が増加していることから、26.73%のCAGRを記録しています。米国の規制当局は、心臓病学向けの複数のVRツールを承認し、イマーシブなモダリティの臨床使用を合法化し、病院の調達サイクルを加速させています。その結果、ヘルスケアは2024年から2030年の予測期間において、最も急速に成長するエンドユーザー産業になると予測されています。

* 地域別: 北米が市場をリードし、アジア太平洋地域が急速に成長

北米は、技術の早期採用、主要な市場プレーヤーの存在、および防衛、航空宇宙、ヘルスケアなどの産業におけるイマーシブシミュレーターへの多額の投資により、イマーシブシミュレーター市場を支配しています。米国は、この地域の収益の大部分を占めています。しかし、アジア太平洋地域は、中国、インド、日本などの国々で製造業、自動車、ヘルスケア分野からの需要が高まっているため、最も高いCAGRで成長すると予想されています。政府のイニシアチブとデジタル化への注力も、この地域の市場成長を後押ししています。

* 競争環境: 主要プレーヤーと戦略的イニシアチブ

イマーシブシミュレーター市場は、CAE Inc.、L3Harris Technologies Inc.、FlightSafety International、Rockwell Collins (Collins Aerospace)、Thales Groupなどの確立されたプレーヤーが存在する、競争の激しい状況です。これらの企業は、市場シェアを拡大するために、製品の革新、戦略的パートナーシップ、合併・買収に注力しています。例えば、CAEは、航空宇宙および防衛分野でのプレゼンスを強化するために、新しいシミュレーター技術とトレーニングソリューションを継続的に開発しています。また、新興企業も、特定のニッチ市場に対応する革新的なソリューションを提供することで、市場に参入しています。市場のプレーヤーは、顧客の特定のニーズを満たすために、カスタマイズされたソリューションとサービスを提供することにも重点を置いています。

イマーシブシミュレーター市場レポート概要

本レポートは、イマーシブシミュレーター市場に関する詳細な分析を提供します。市場の定義、調査範囲、調査方法から、市場規模、成長予測、主要な推進要因、阻害要因、競争環境、将来の展望までを網羅しています。

市場規模と成長予測

イマーシブシミュレーター市場は、2025年に220.9億米ドルの規模に達すると予測されています。2025年から2030年にかけては、年平均成長率(CAGR)26.69%で収益が成長すると見込まれています。

コンポーネント別では、サービス部門がコンテンツ作成やライフサイクルサポートのアウトソーシング需要により、27.39%と最も高いCAGRで成長すると予測されています。

シミュレーション技術別では、デジタルガイダンスを物理的資産に重ね合わせ、没入型学習と実世界でのタスク実行を組み合わせることで、複合現実(MR)シミュレーターが26.97%と最速のCAGRで勢いを増しています。

地域別では、2024年の収益の32.86%を占める北米が、厳格な安全規制と防衛支出により、現在の収益を牽引しています。

市場の推進要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 危険産業における安全訓練義務の強化

* 費用対効果の高いVRハードウェアの普及

* プロセス最適化のためのデジタルツインの採用

* Gen-AI対応人材育成のための企業内スキルアップ施策

* エッジレンダリング型マルチユーザーシミュレーションプラットフォームの登場

* 没入型技術を用いた政府の気候リスク訓練

市場の阻害要因

一方で、市場の広範な採用を妨げる主な阻害要因は以下の通りです。

* 高額な初期設備投資

* レガシー制御システムとの統合の複雑さ

* ドメイン固有シナリオにおけるコンテンツ作成のボトルネック

* 国境を越えたクラウド展開におけるデータ主権の懸念

市場のセグメンテーション

レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* コンポーネント別: ハードウェア、ソフトウェア、サービス。

* シミュレーション技術別: 仮想現実(VR)、拡張現実(AR)、複合現実(MR)、3D非没入型シミュレーション、4D/5Dおよびハプティック対応シミュレーション。

* エンドユーザー産業別: 石油・ガス、電力・エネルギー、化学、金属・鉱業、医薬品・ヘルスケア、航空宇宙・防衛、運輸・物流、製造業、その他。

* アプリケーション別: 訓練・教育、安全・緊急管理、保守・修理、プロセス最適化・設計、その他。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他)、中東・アフリカ(中東、アフリカ)、南米(ブラジル、アルゼンチン、その他)。

競争環境

競争環境の章では、市場集中度、戦略的動向、市場シェア分析が提供されます。AVEVA Group plc、Honeywell International Inc.、Siemens AG、ABB Ltd.、Schneider Electric SEなど、主要な20社にわたる企業の詳細なプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

市場機会と将来の展望

レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長可能性を探ります。

本レポートは、イマーシブシミュレーター市場の現状と将来に関する包括的な洞察を提供し、市場参入者、投資家、および関連企業にとって貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 危険産業における安全訓練義務の強化

- 4.2.2 費用対効果の高いVRハードウェアの入手可能性の増加

- 4.2.3 プロセス最適化のためのデジタルツインの採用

- 4.2.4 Gen-AI対応の労働力のための企業内スキルアップイニシアチブ

- 4.2.5 エッジレンダリングされたマルチユーザーシミュレーションプラットフォーム

- 4.2.6 没入型技術を用いた政府の気候リスク訓練

- 4.3 市場の阻害要因

- 4.3.1 高額な初期設備投資

- 4.3.2 レガシー制御システムとの統合の複雑さ

- 4.3.3 ドメイン固有のシナリオにおけるコンテンツ作成のボトルネック

- 4.3.4 国境を越えたクラウド展開におけるデータ主権の懸念

- 4.4 産業バリュー/チェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 シミュレーション技術別

- 5.2.1 バーチャルリアリティ (VR)

- 5.2.2 拡張現実 (AR)

- 5.2.3 複合現実 (MR)

- 5.2.4 3D非没入型シミュレーション

- 5.2.5 4D/5Dおよびハプティクス対応シミュレーション

- 5.3 エンドユーザー産業別

- 5.3.1 石油・ガス

- 5.3.2 電力・エネルギー

- 5.3.3 化学

- 5.3.4 金属・鉱業

- 5.3.5 医薬品・ヘルスケア

- 5.3.6 航空宇宙・防衛

- 5.3.7 運輸・ロジスティクス

- 5.3.8 製造業

- 5.3.9 その他のエンドユーザー産業

- 5.4 用途別

- 5.4.1 トレーニング・教育

- 5.4.2 安全・緊急管理

- 5.4.3 保守・修理

- 5.4.4 プロセス最適化・設計

- 5.4.5 その他の用途

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 AVEVA Group plc

- 6.4.2 Honeywell International Inc.

- 6.4.3 Siemens AG

- 6.4.4 ABB Ltd.

- 6.4.5 Schneider Electric SE

- 6.4.6 EON Reality Inc.

- 6.4.7 Immerse Learning Limited

- 6.4.8 Indra Sistemas, S.A.

- 6.4.9 VirtaMed AG

- 6.4.10 CAE Inc.

- 6.4.11 CS GROUP – Diginext SAS

- 6.4.12 Emerson Electric Co.

- 6.4.13 CORYS S.A.S.

- 6.4.14 GSE Systems, Inc.

- 6.4.15 CM Labs Simulations Inc.

- 6.4.16 FLAIM Systems Pty Ltd

- 6.4.17 VSTEP B.V.

- 6.4.18 FAAC Incorporated (Arotech Corp.)

- 6.4.19 L3Harris Technologies, Inc.

- 6.4.20 Varjo Technologies Oy

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

没入型シミュレーターとは、ユーザーが仮想環境に深く入り込み、あたかも現実世界にいるかのような体験を提供するシステム全般を指します。これは単に仮想現実(VR)や拡張現実(AR)の技術を用いるだけでなく、視覚、聴覚、触覚、さらには嗅覚や平衡感覚といった複数の感覚を刺激し、極めて高い臨場感と没入感を生み出すことを目的としています。ユーザーは仮想空間内で能動的に行動し、その結果がリアルタイムでフィードバックされることで、現実と区別がつかないほどの体験が可能となります。主に訓練、教育、設計検証、エンターテイメントなど、多岐にわたる分野で活用されています。

没入型シミュレーターには、その目的や提供する体験のレベルに応じていくつかの種類がございます。最も一般的なのは、ヘッドマウントディスプレイ(HMD)を用いて視覚と聴覚に訴えかける「視覚中心型」です。これはVRゲームやバーチャルツアーなどで広く利用されています。より高度なものとしては、視覚・聴覚に加え、触覚フィードバック(ハプティクス)デバイス、動きを再現するモーションプラットフォーム、匂い発生装置などを統合し、全身で体験できる「多感覚統合型」がございます。さらに、特定の用途に特化したものとして、航空機の操縦訓練や医療手術の練習に用いられる「訓練・教育用」、テーマパークのアトラクションやVRアミューズメント施設で楽しまれる「エンターテイメント用」、自動車や建築物の設計段階での検証に活用される「設計・開発用」などがございます。

その用途は非常に広範にわたります。産業・ビジネス分野では、航空機のパイロットや管制官の訓練、自動車の運転シミュレーション、新車開発時のデザインや操作性の検証、自動運転システムのテストなどに不可欠なツールとなっています。医療分野では、外科手術の事前練習、診断トレーニング、リハビリテーション、さらには遠隔医療支援にも活用され、医療従事者のスキル向上と患者の安全確保に貢献しています。建設・土木分野では、重機の操作訓練や危険を伴う作業の事前シミュレーション、建築物の設計レビューに利用され、安全性と効率性の向上に寄与しています。製造業では、生産ラインの最適化や作業員の訓練、製品の組み立てシミュレーションなどに活用され、生産性向上とコスト削減に貢献しています。防衛・公安分野では、戦術訓練や危機管理、特殊部隊のシミュレーションなど、実践的な訓練環境を提供しています。エンターテイメント分野では、VRゲーム、テーマパークのアトラクション、バーチャル旅行、スポーツ観戦など、一般消費者に新たな体験を提供しています。教育・研究分野では、科学実験のシミュレーション、歴史的イベントの再現、危険な状況の体験学習など、学習効果の向上に役立てられています。

没入型シミュレーターを支える関連技術は多岐にわたります。まず、仮想空間を生成し表示するためのVR/AR/MR技術が基盤となります。これには、高精細なHMD、ユーザーの動きを正確に追跡するトラッキングシステム、現実空間を認識する空間認識技術などが含まれます。次に、触覚を再現するハプティクス技術が重要です。グローブやスーツ、コントローラーなどを通じて、仮想空間内の物体に触れた際の感触や抵抗をフィードバックします。さらに、動きを再現するモーションプラットフォームは、フライトシミュレーターのコックピットのように、ユーザーに物理的な揺れや傾きを提供し、没入感を高めます。リアルな視覚体験のためには、高精細ディスプレイやプロジェクション技術が不可欠であり、音響面では3Dオーディオや指向性スピーカーが臨場感あふれるサウンド環境を構築します。シミュレーション内の非プレイヤーキャラクター(NPC)の行動制御や、ユーザーの反応分析、パーソナライズされた体験提供にはAIや機械学習が活用されます。また、低遅延通信を可能にする5Gなどのネットワーク技術は、マルチプレイヤー体験やクラウドレンダリングを支え、仮想環境内のオブジェクトの挙動をリアルに再現するためには物理エンジンが用いられます。これらの技術が複合的に作用することで、没入感の高いシミュレーション体験が実現されます。

市場背景としては、VR/AR市場全体の拡大と密接に連動しています。近年、HMDの性能向上、軽量化、高解像度化が進み、より手軽に高品質なVR体験が可能になってきました。特に産業分野では、訓練コストの削減、安全性の向上、作業効率化といった明確なメリットがあるため、没入型シミュレーターの導入が加速しています。COVID-19パンデミックによるリモートワークや非接触ニーズの高まりも、シミュレーション技術の活用を後押ししました。エンターテイメント分野では、VRアトラクションの増加や家庭用VRデバイスの進化により、一般消費者への普及も進んでいます。一方で、高額な導入コスト、高品質なコンテンツ制作の難しさ、VR酔いといったユーザー体験上の課題、そして技術的な複雑さが、さらなる普及に向けた障壁として存在しています。しかし、これらの課題解決に向けた技術開発やコストダウンの努力が続けられており、市場は着実に成長を続けています。

将来展望としては、没入型シミュレーターはさらなる技術進化と用途拡大が期待されています。HMDはより小型・軽量化され、メガネ型やコンタクトレンズ型といった、より自然な装着感のデバイスが登場する可能性があります。触覚、嗅覚、味覚といった五感全てを網羅する技術も発展し、より完全な没入体験が実現されるでしょう。脳波インターフェース(BCI)との融合により、思考や意図だけで仮想空間を操作する直感的なインターフェースも現実味を帯びてきます。AIは、ユーザーの行動や感情を分析し、個々のユーザーに最適化されたパーソナライズされたシミュレーション体験を提供するようになるでしょう。用途面では、教育、医療、リハビリテーション、メンタルヘルスケアといった社会課題解決への貢献がさらに拡大します。また、メタバースとの融合により、没入型シミュレーターは単なる訓練やエンターテイメントの枠を超え、新たなコミュニケーションやビジネスモデルを創出するプラットフォームとなる可能性を秘めています。遠隔操作や遠隔作業支援の分野でも、その重要性は増していくでしょう。コストダウンと使いやすさの向上により、一般家庭への普及も加速し、よりリアルで没入感の高い体験が私たちの日常生活に溶け込んでいく未来が予測されます。