没入型VR市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

没入型バーチャルリアリティ市場レポートは、デバイス(ヘッドマウントディスプレイ[HMD]、ジェスチャートラッキングデバイス、ハプティックフィードバックデバイス、VRカメラ)、エンドユーザー産業(エンターテイメントおよびゲーム、航空宇宙および防衛、ヘルスケア、教育およびトレーニングなど)、コンポーネント(ハードウェア、ソフトウェア、サービス)、没入タイプ(完全没入型、半没入型、非没入型)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

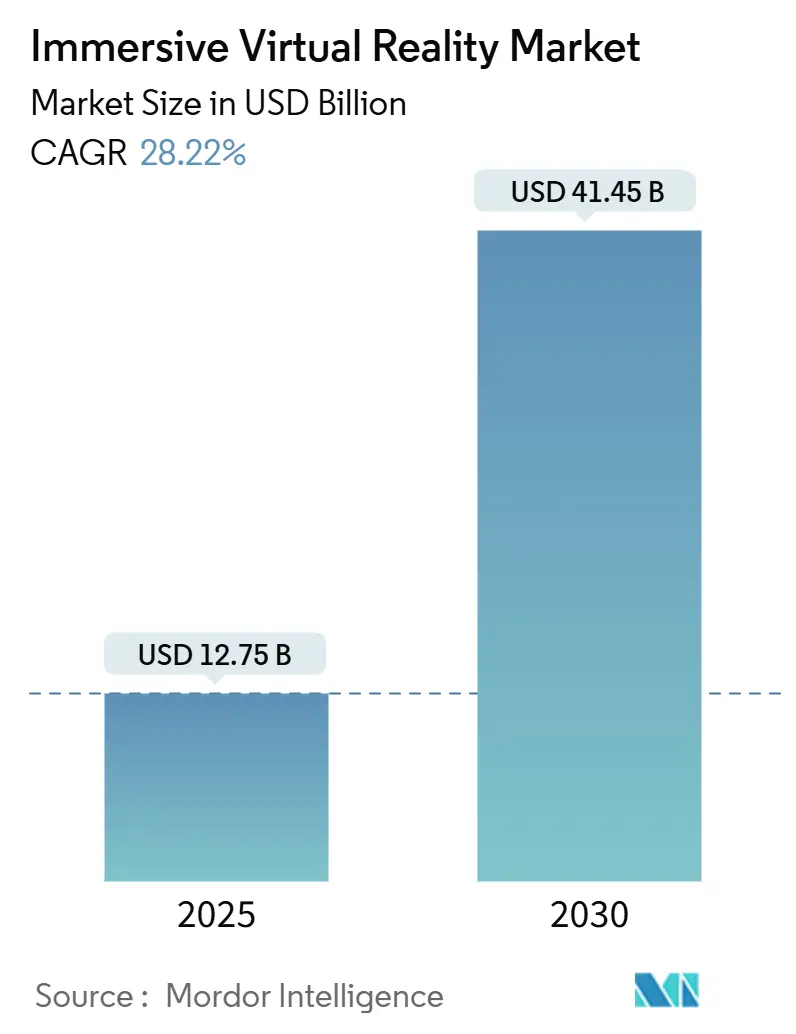

イマーシブ仮想現実(VR)市場は、2025年には127.5億米ドルと推定され、2030年には414.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は28.22%に上ると見込まれています。この市場は中程度の集中度を示しており、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長しています。

市場概要と主要動向

企業が試験的プログラムから本格的な導入へと移行するにつれて、商業的需要が拡大しています。特に、航空宇宙の飛行シミュレーション、防衛のパイロット訓練、規制されたヘルスケア治療といった分野で顕著です。デバイスの形態としてはヘッドマウントディスプレイ(HMD)が依然として主流ですが、PCやコンソールを必要としないテザーレスなセットアップが評価され、スタンドアロン型モデルが最も急速に成長しています。北米は支出においてリーダーシップを維持していますが、中国政府の標準化イニシアチブや2024年に100以上の大規模VR施設が立ち上げられたことにより、アジア太平洋地域はより速い成長を見せています。ウォルマートが研修時間を96%短縮し、ボーイングが配線プロセスの指示時間を75%削減するなど、企業におけるVR導入の投資収益率(ROI)も高く、エンターテイメント以外のビジネス用途でのVRの価値がますます高まっています。

市場セグメンテーションと予測

市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、デバイスタイプ(ヘッドマウントディスプレイ、プロジェクター&ディスプレイウォール、その他)、アプリケーション(トレーニング&シミュレーション、コラボレーション、設計&モデリング、その他)、エンドユーザー(航空宇宙&防衛、ヘルスケア、製造、小売、その他)、および地域(北米、ヨーロッパ、アジア太平洋、中南米、中東&アフリカ)に基づいてセグメント化されています。

ハードウェアセグメントは、予測期間中に最も高い成長率を示すと予想されています。これは、VRデバイスの技術革新、特にスタンドアロン型HMDの性能向上と価格競争力の強化によるものです。これらのデバイスは、PCや外部センサーを必要としないため、導入の障壁が低く、企業や消費者市場での普及を加速させています。

アプリケーション別では、トレーニング&シミュレーションが引き続き最大のシェアを占めると見られています。パイロット訓練、外科手術シミュレーション、危険な作業環境での従業員研修など、高精度で没入感のある体験が求められる分野でのVRの利用が拡大しています。これにより、訓練コストの削減、安全性向上、学習効果の最大化が実現されています。

エンドユーザー別では、製造業におけるVRの導入が顕著です。製品設計のレビュー、プロトタイピング、組立ラインの最適化、遠隔支援など、多岐にわたる用途でVRが活用されており、生産性の向上とエラーの削減に貢献しています。ヘルスケア分野でも、手術計画、リハビリテーション、医療教育、患者の不安軽減などにVRが利用され、その有効性が実証されています。

地域別では、北米が引き続き市場を牽引しますが、アジア太平洋地域、特に中国、日本、韓国では、政府の支援策、技術革新、そして大規模なVR施設の展開により、最も急速な成長が見込まれています。これらの国々では、製造業、教育、エンターテイメントなど、幅広い分野でVRの導入が進んでいます。

競争環境

VR市場は、Meta Platforms (Oculus)、HTC Corporation、Sony Corporation、Microsoft Corporation、Samsung Electronics Co. Ltd.、Google LLC、Apple Inc.、Varjo Technologies Oy、Pico Interactive Inc.、HP Inc.など、多数の主要企業によって特徴付けられています。これらの企業は、製品の革新、戦略的提携、M&Aを通じて市場シェアの拡大を図っています。特に、スタンドアロン型VRヘッドセットの分野では競争が激化しており、より高性能で使いやすいデバイスの開発が加速しています。

最近の動向としては、AppleがVision Proを発売し、空間コンピューティングという新たな概念を提示しました。これは、VRとARの境界を曖昧にし、ユーザーがデジタルコンテンツと物理世界をシームレスに融合できる体験を提供することを目指しています。このような革新的な製品の登場は、市場全体の成長をさらに加速させると期待されています。また、企業向けソリューションに特化したスタートアップ企業も台頭しており、特定の業界ニーズに対応したVRソフトウェアやサービスを提供することで、市場の多様化を促進しています。

没入型バーチャルリアリティ(VR)市場に関する本レポートは、現実を模倣したシミュレーション環境の創出を通じて、様々な産業の理解を深める技術を分析しています。ゲーム・エンターテイメント、防衛、ヘルスケアといった幅広い分野で応用され、これらが市場の主要な収益源となっています。VRソフトウェア市場には、アプリケーション、プラットフォーム、コンテンツプロバイダーが含まれます。

市場規模は2025年に127.5億米ドル、2030年には414.5億米ドルに達すると予測され、年平均成長率(CAGR)は28.22%と高い成長が見込まれています。

市場の成長を牽引する主な要因は多岐にわたります。航空宇宙・防衛訓練でのVR活用、ゲーミングHMDを通じた消費者普及、政府資金によるVRヘルスケア治療の試験導入、企業向けメタバースプラットフォームによるリモートコラボレーションの促進、AIを活用したVR教育の進化、そしてクラウドレンダリングVRストリーミングによるハードウェア導入障壁の低下などが挙げられます。

一方で、市場の成長を阻害する要因も存在します。多感覚リグの高い総所有コスト、コンテンツ不足とエコシステムの断片化、遅延による乗り物酔い、生体認証データに関するプライバシー懸念などが挙げられます。特に、高度なリグの所有コストはCAGRを推定3.2%抑制し、コンテンツエコシステムの限定性は2.8%抑制すると分析されています。

デバイス別では、ヘッドマウントディスプレイ(HMD)が市場を牽引し、2024年には収益シェアの86%を占めています。中でもスタンドアローン型HMDは33%以上のCAGRで急速に成長しています。

エンドユーザー産業では、ヘルスケア分野が最も急速に成長しており、2030年までに29.42%のCAGRで拡大する見込みです。これは、RelieVRxやDeepWell DTxなどの治療法に対するFDAおよびCE承認が償還経路を開き、市場を加速させているためです。ヘルスケア分野には、手術・医療訓練、リハビリテーション療法、メンタルヘルス・疼痛管理などが含まれます。

地域別では、アジア太平洋地域が中国政府の支援や広範なロケーションベースVR施設の導入により、32.60%のCAGRで最も急速な進展を見せています。

企業におけるVR導入の投資収益率(ROI)も高く、ウォルマートの小売トレーニングでは96%の時間短縮、ボーイングのエンジニアリングプログラムでは75%の効率向上といった具体的な成果が報告されており、大規模導入における迅速な投資回収が実証されています。

本レポートでは、デバイス(HMD、ジェスチャートラッキング、ハプティックフィードバック、VRカメラ)、エンドユーザー産業(エンターテイメント・ゲーミング、航空宇宙・防衛、ヘルスケア、教育・訓練、自動車・運輸、AEC、小売・Eコマースなど)、コンポーネント(ハードウェア、ソフトウェア、サービス)、没入度(完全没入型、半没入型、非没入型)、地理的地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)といった様々な側面から市場が詳細に分析されています。

競争環境のセクションでは、Meta Platforms (Oculus)、Sony、HTC、Apple、Samsung、Microsoft、Pico (ByteDance)などの主要プレイヤーの戦略的動向、市場シェア、企業プロファイルが提供されています。市場の機会と将来展望についても、未開拓分野の評価を通じて探求されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

-

4.1 市場推進要因

- 4.1.1 航空宇宙および防衛訓練におけるVRの利用

- 4.1.2 ゲーミングHMDによる消費者採用

- 4.1.3 政府資金によるVRヘルスケアセラピーのパイロット

- 4.1.4 リモートコラボレーションのためのエンタープライズメタバースプラットフォーム

- 4.1.5 VR教育におけるAIを活用したアダプティブラーニング

- 4.1.6 クラウドレンダリングVRストリーミングによるハードウェア障壁の低下

-

4.2 市場の阻害要因

- 4.2.1 マルチセンサーリグの高い総所有コスト

- 4.2.2 コンテンツの不足とエコシステムの断片化

- 4.2.3 遅延による乗り物酔いがセッション時間を制限

- 4.2.4 生体認証および視線分析に関するプライバシーの懸念

- 4.3 バリュー/サプライチェーン分析

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 投資分析

5. 市場規模と成長予測(価値)

-

5.1 デバイス別

- 5.1.1 ヘッドマウントディスプレイ(HMD)

- 5.1.1.1 スタンドアロンHMD

- 5.1.1.2 テザードHMD

- 5.1.1.3 スマートフォンベースHMD

- 5.1.2 ジェスチャートラッキングデバイス

- 5.1.2.1 ハプティックグローブ

- 5.1.2.2 モーションコントローラー

- 5.1.2.3 フルボディスーツ

- 5.1.3 ハプティックフィードバックデバイス

- 5.1.4 VRカメラ

-

5.2 エンドユーザー産業別

- 5.2.1 エンターテイメントおよびゲーム

- 5.2.2 航空宇宙および防衛

- 5.2.3 ヘルスケア

- 5.2.3.1 手術および医療トレーニング

- 5.2.3.2 リハビリテーション療法

- 5.2.3.3 メンタルヘルスおよび疼痛管理

- 5.2.4 教育およびトレーニング

- 5.2.5 自動車および輸送

- 5.2.6 建築、エンジニアリング、建設(AEC)

- 5.2.7 小売およびEコマース

- 5.2.8 その他の産業

-

5.3 コンポーネント別

- 5.3.1 ハードウェア

- 5.3.2 ソフトウェア

- 5.3.3 サービス

-

5.4 没入タイプ別

- 5.4.1 完全没入型

- 5.4.2 半没入型

- 5.4.3 非没入型

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 ケニア

- 5.5.6.4 その他のアフリカ諸国

6. 競争環境

- 6.1 戦略的動向

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Meta Platforms Inc. (Oculus)

- 6.3.2 Sony Corporation

- 6.3.3 HTC Corporation

- 6.3.4 Apple Inc.

- 6.3.5 Samsung Electronics Co., Ltd.

- 6.3.6 Microsoft Corporation

- 6.3.7 Pico Interactive (ByteDance Ltd.)

- 6.3.8 Valve Corporation

- 6.3.9 Varjo Technologies Oy

- 6.3.10 HP Inc.

- 6.3.11 Carl Zeiss AG

- 6.3.12 Avegant Corporation

- 6.3.13 Varjo Technologies

- 6.3.14 Vrgineers

- 6.3.15 Magic Leap, Inc.

- 6.3.16 Google LLC

- 6.3.17 Eon Reality, Inc.

- 6.3.18 CyberGlove Systems LLC

- 6.3.19 Ultraleap Ltd. (Leap Motion)

- 6.3.20 Sixense Enterprises Inc.

- 6.3.21 Vuzix Corporation

- 6.3.22 Lenovo Group Ltd.

- 6.3.23 Ultraleap Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

没入型VR(Virtual Reality)とは、ユーザーが仮想空間に完全に没入し、あたかもその場にいるかのような感覚を体験できる技術を指します。これは、視覚、聴覚といった主要な感覚だけでなく、触覚、嗅覚、さらには味覚といった五感を刺激することで、現実世界から切り離されたような圧倒的な臨場感と存在感(プレゼンス)を提供するものです。単なる映像や音響の再現に留まらず、ユーザーの身体的な動きや反応を仮想空間に反映させ、インタラクティブな体験を可能にすることがその本質と言えるでしょう。

没入型VRを実現するための主要な種類としては、まずヘッドマウントディスプレイ(HMD)を用いたシステムが挙げられます。これは最も普及している形式で、高解像度かつ広視野角のディスプレイを目の前に装着し、外部の光を遮断することで視覚的な没入感を高めます。HMDには、高性能なPCに接続して利用するPC接続型と、単体で動作するスタンドアローン型があり、それぞれ処理能力や手軽さにおいて特徴があります。また、部屋全体をスクリーンで囲み、プロジェクターで映像を投影するCAVE(Cave Automatic Virtual Environment)システムも存在します。これは複数人での体験に適しており、HMDのような装着物がないため、より自由な身体の動きが可能です。さらに、触覚フィードバックを提供するハプティクススーツやグローブ、振動するコントローラー、乗り物の動きを再現するモーションプラットフォーム、風や温度、香りなどを再現する環境制御装置なども、没入感を高めるための重要な要素として活用されています。

没入型VRの用途は多岐にわたります。エンターテイメント分野では、リアルなゲーム体験、バーチャルライブ、映画鑑賞、テーマパークのアトラクションなどで活用され、ユーザーにこれまでにない興奮と感動を提供しています。教育・訓練分野では、医療手術のシミュレーション、航空機の操縦訓練、危険を伴う作業の予行演習、語学学習など、実践的かつ安全な環境での学習を可能にします。デザイン・開発分野では、建築物のウォークスルー、自動車や製品のプロトタイプレビュー、工場レイアウトの検討など、実物を作成する前に仮想空間で検証することで、コスト削減と効率化に貢献しています。医療・福祉分野では、リハビリテーション、疼痛管理、PTSDや恐怖症などの精神疾患治療において、仮想空間が患者の心理的負担を軽減し、治療効果を高めるツールとして期待されています。また、観光・文化分野では、遠隔地へのバーチャル旅行や、博物館・美術館のバーチャルツアーを通じて、地理的・時間的制約を超えた体験を提供しています。ビジネス分野では、バーチャル会議室でのリモートコラボレーションや、遠隔地からの現場視察など、新しい働き方を支援するツールとしても注目されています。

没入型VRを支える関連技術は日々進化しています。高解像度・広視野角のディスプレイ技術は、より鮮明で広い視野を提供し、没入感を向上させます。特に、有機EL(OLED)やマイクロLEDなどの次世代ディスプレイ技術が注目されています。ユーザーの頭部や身体の動きを正確に追跡する高性能トラッキング技術(6DoF: Six Degrees of Freedom)は、仮想空間での自然な移動や操作を可能にします。アイトラッキングやハンドトラッキング、ボディトラッキングなども、より直感的でリアルなインタラクションを実現します。また、仮想空間の映像をリアルタイムで生成するレンダリング技術、特に視線の中心部のみを高精細に描画するフォビエイテッドレンダリングは、処理負荷を軽減しつつ高画質を維持する上で重要です。低遅延で大容量のデータ通信を可能にする5GやWi-Fi 6E/7といったネットワーク技術は、クラウドVRや多人数同時接続の体験を支えます。人工知能(AI)は、仮想空間内のキャラクターの行動制御、コンテンツの自動生成、ユーザーの行動に適応した体験の提供などに活用されています。さらに、触覚デバイスの進化や、3D音響技術による空間オーディオも、没入感を深める上で不可欠な要素です。

市場背景としては、近年、没入型VR市場は急速な成長を遂げています。特に、新型コロナウイルス感染症のパンデミックを契機としたリモートワークやオンラインエンターテイメントの需要増加、そして「メタバース」という概念への注目が、市場拡大の大きな原動力となっています。Meta(旧Facebook)のQuestシリーズ、ソニーのPlayStation VR、ValveのIndex、HTCのVive、そしてAppleのVision Proなど、大手IT企業が積極的にデバイス開発とエコシステム構築に投資しており、競争が激化しています。一方で、デバイスの価格、コンテンツの不足、VR酔い(シミュレーター酔い)、デバイスの装着感やバッテリー持続時間といった課題も依然として存在し、これらが一般消費者への普及を妨げる要因となっています。しかし、これらの課題解決に向けた技術革新と投資は継続しており、市場は今後も拡大していくと予測されています。

将来展望として、没入型VRはさらなる進化を遂げることが期待されています。デバイスは、より軽量化、小型化され、高解像度化と広視野角化が進むことで、装着時の快適性と視覚的な没入感が飛躍的に向上するでしょう。バッテリー持続時間の延長やワイヤレス技術の進化も、利用シーンを拡大させます。五感刺激の高度化は、嗅覚、味覚、触覚のリアルタイム再現技術の発展により、仮想空間での体験をより現実に近いものにするでしょう。AIの進化は、ユーザー一人ひとりにパーソナライズされたコンテンツの生成や、仮想空間内のキャラクターとのより自然なインタラクションを可能にします。また、ユーザー生成コンテンツ(UGC)の増加により、多様な体験が生まれるエコシステムが形成されると見られています。メタバースとの融合は、仮想空間での社会活動、経済活動、文化活動が現実世界とシームレスに繋がり、新たなライフスタイルを創出する可能性を秘めています。最終的には、VRとAR(拡張現実)、MR(複合現実)が融合したXR(Extended Reality)へと発展し、現実と仮想が高度に融合した世界が実現されるでしょう。医療、教育、産業といった社会の様々な分野での実装が加速し、没入型VRは私たちの生活や働き方を根本から変革する基盤技術となることが期待されています。