免疫サイトカイン市場規模・シェア分析 – 成長、トレンド、予測 (2025-2030年)

免疫サイトカイン市場レポートは、サイトカインタイプ(IL-2ベース、IL-12ベース、IL-15ベース、IFN-αベース、TNF-αベース、その他)、治療領域(腫瘍学、自己免疫疾患および炎症性疾患など)、投与方法(全身静脈内投与、腫瘍内注射など)、エンドユーザー(製薬会社およびバイオテクノロジー企業など)、および地域(北米など)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

免疫サイトカイン市場の概要:成長、トレンド、および予測(2025年~2030年)

市場概要

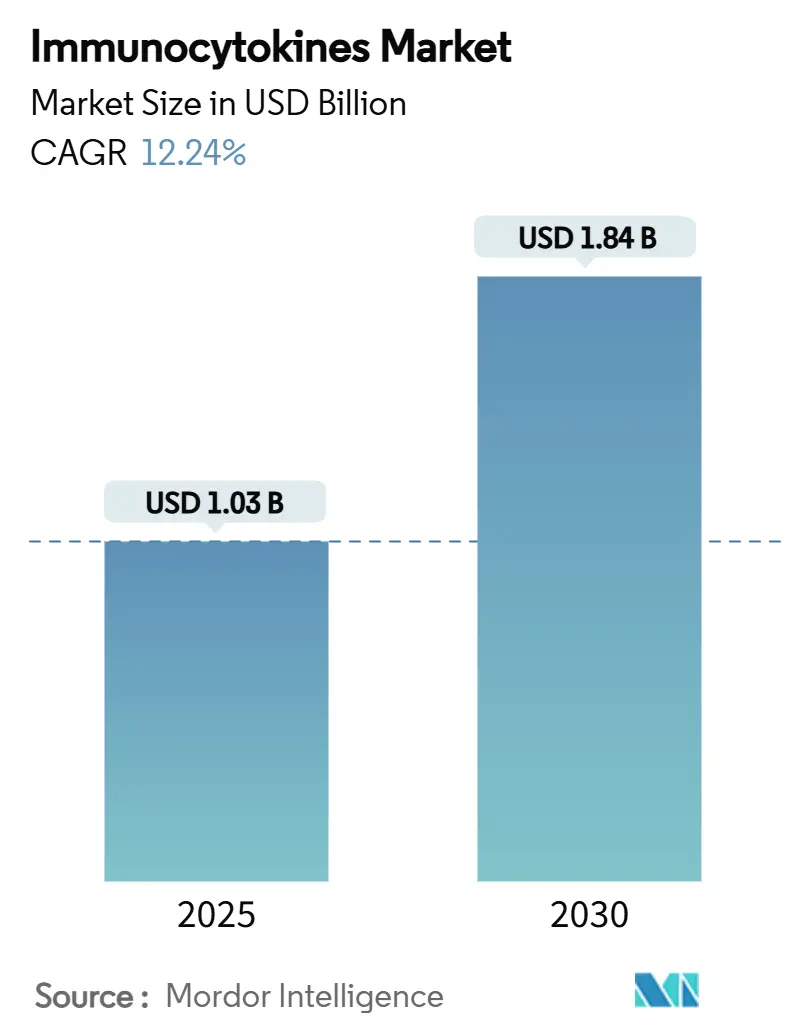

免疫サイトカイン市場は、2025年には10.3億米ドルの規模に達し、2030年までに年平均成長率(CAGR)12.24%で拡大し、18.4億米ドルに達すると予測されています。この市場は、IL-2およびIL-15ベースの融合療法の強力な臨床的エビデンス、FDAの画期的治療薬指定や希少疾病用医薬品指定といった継続的な規制上のインセンティブ、そして大手製薬パートナーからの資金流入によって牽引されています。製造プラットフォームのアップグレード、特に連続バイオプロセスとAI駆動型制御の組み合わせは、製造原価(COGS)を最大30%削減し、新規参入企業の迅速な規模拡大を促しています。

免疫サイトカインと免疫チェックポイント阻害剤を組み合わせた相乗的な治療法は、難治性腫瘍における生存率を改善し、対象患者層を拡大しています。また、次世代の遺伝子・ベクター導入法は、持続的なサイトカインのin-situ発現を可能にすると期待されています。地域別に見ると、北米は充実した臨床試験インフラと寛大な希少疾病用医薬品税額控除により先行者利益を維持していますが、アジア太平洋地域はオーストラリア、日本、中国の規制当局が承認を加速させているため、最も急速な成長を遂げています。学術機関からのスピンアウト企業が基礎研究の発見を臨床プログラムへと移行させ、イノベーションのスピードとニッチな適応症への集中において既存の開発企業に挑戦しており、競争は激化しています。

主要な市場動向

* サイトカインタイプ別: IL-2融合製剤は2024年に免疫サイトカイン市場の39.24%を占めましたが、IL-12プラットフォームは2030年までに16.32%のCAGRで成長すると予測されています。

* 治療領域別: 腫瘍学は2024年に免疫サイトカイン市場規模の48.24%を占めましたが、自己免疫疾患および炎症性疾患は2030年までに14.57%のCAGRで成長すると予測されています。

* 投与方法別: 全身静脈内(IV)輸液は2024年に61.55%の収益シェアを占めましたが、遺伝子・ベクター導入法は16.89%のCAGRで加速しています。

* エンドユーザー別: 製薬・バイオテクノロジー企業は2024年に需要の53.41%を占めましたが、学術・研究機関は15.23%のCAGRで最も急速に成長しています。

* 地域別: 北米は2024年に38.35%の市場シェアでリードしましたが、アジア太平洋地域は2030年までに14.26%のCAGRで拡大しています。

市場の推進要因

1. IL-2融合療法の臨床的成功: BCG不応性膀胱がんに対するANKTIVAの5年間の持続的な奏効は、IL-2設計の原則を検証し、次世代の新規参入企業に多額のベンチャー資金をもたらしました。ANKTIVAは36ヶ月時点で71%の完全奏効と84%の膀胱摘除回避率を記録し、非外科的膀胱温存の期待値を再設定しました。PD-1阻害剤との併用による非小細胞肺がんの追跡調査では、難治性環境で14.1ヶ月の中央全生存期間が示され、世界的な確認試験が促されています。NK細胞およびCD8 T細胞の選択的増殖とTregの非増殖というメカニズムは、規制当局が管理可能と見なす良好な安全性プロファイルを裏付けています。膵臓がんに対するFDAのRMAT指定は、タイムラインをさらに加速させ、資本リスクを低減しています。

2. 免疫サイトカインとチェックポイント阻害剤併用療法の採用拡大: 併用プロトコルは、疲弊したリンパ球を再活性化し、抗原曝露を拡大することで、腫瘍の免疫回避に対処します。QUILT 3.055は、二次治療の肺がんにおいて臨床的に意義のある生存期間の延長を報告し、前臨床シナジーモデルを裏付けています。PD-L1の状態に関わらず持続的な活性が示されており、開発企業は単剤療法から併用療法中心の戦略へとパイプラインの優先順位をシフトさせています。規制当局も迅速審査指定でこれに応え、研究開始と審査を効率化しています。

3. 製造プラットフォームの進歩による製造原価の削減: 自動灌流バイオリアクターとインライン分析の組み合わせにより、バッチ不良が40%削減され、従来の供給バッチシステムと比較して製造原価が約30%削減されました。AIベースの予測制御は供給速度を最適化し、複雑な多ドメイン融合タンパク質でも収率の再現性を最大化します。シングルユースアセンブリは迅速な設備転換を可能にし、中規模の受託製造業者へのアクセスを拡大しています。アジア太平洋地域の臨床試験クラスター近くに分散型地域工場を配置することで、リードタイムが短縮され、コールドチェーンのリスクが軽減されます。これらの進歩は、資本閾値を緩和し、免疫サイトカイン産業の多様な企業構成を促進しています。

4. 自己免疫疾患へのパイプライン拡大: サノフィとSynthekineの4000万米ドルの提携は、全身性エリテマトーデスに対するIL-10免疫サイトカインを開発するもので、精密なサイトカイン調整が広範な免疫抑制剤に取って代わるという大手製薬企業の確信を示しています。初期段階のデータでは、全身性のフレアなしに部位限定的な免疫再調整が示され、治療困難な患者が長期奏効者となる可能性を示唆しています。腫瘍学の安全性データベースは、自己免疫疾患の迅速な申請を可能にし、臨床タイムラインを短縮します。難治性自己免疫疾患の有病率の上昇は、対象となる総人口を増加させ、非腫瘍学適応症を免疫サイトカイン市場の次の成長フロンティアとして位置付けています。

市場の阻害要因

1. サイトカイン放出症候群および関連する安全性問題: 免疫活性の亢進はグレード3以上の有害事象のリスクを伴い、厳重なモニタリングが必要です。ANKTIVAの用量漸増コホートでは、管理可能な尿路刺激と一時的なクレアチニン上昇が認められましたが、高用量では毒性閾値に近づきました。インターロイキンサージを追跡する予測バイオマーカーパネルは、予防的ステロイド療法を導いています。オンデマンド活性化製剤は、制御可能な曝露の可能性を秘めていますが、臨床的検証はまだ進行中です。

2. 高額なGMPスケールアップおよびQA/QCコスト: 多ドメイン融合サイトカインの商業生産には、専用の設備、ウイルス除去検証、および高度な分析が必要です。総設備投資は5000万米ドルを超える可能性があり、これは小規模開発企業にとって課題となります。受託製造機関(CMO)は専門的な能力を追加していますが、スロットの不足はバッチあたりの価格を高騰させ、リードタイムを延長しています。

3. 不十分なバイオマーカーに基づく患者層別化: 適切なバイオマーカーの不足は、治療効果を予測し、最適な患者集団を特定することを困難にしています。

4. 二重特異性抗体および細胞療法モダリティからの競争圧力: 免疫サイトカインは、二重特異性抗体やCAR-T細胞療法などの他の先進的な免疫療法との競争に直面しており、これらのモダリティも特定の適応症で有望な結果を示しています。

セグメント分析

* サイトカインタイプ別: IL-12が次世代イノベーションを牽引

IL-2クラスはANKTIVAの商業的優位性と成熟した臨床安全性データにより、2024年に39.24%の市場シェアを維持しました。しかし、IL-12製剤は2030年までに16.32%のCAGRで成長し、免疫サイトカイン市場で最もダイナミックな貢献者となるでしょう。XTX301のような腫瘍活性化フォーマットでは、IL-12ペイロードは腫瘍微小環境内で酵素的にマスクが解除されるまで不活性なままであり、健康な組織を温存しながら強力な自然免疫および適応免疫を誘導します。IL-15融合設計はNK記憶サブセットを動員することで持続性を高め、IFN-αプログラムは血液悪性腫瘍の中期段階試験で進展しています。TNF-α候補は、過去の全身毒性のため、厳重な安全性監視下で慎重に進められていますが、新しいマスキング技術が関心を再燃させています。IL-21やGM-CSFハイブリッドを含む「その他」の拡大は、免疫オーケストレーションを微調整する複合ペイロードへの傾向を強調しています。

* 治療領域別: 自己免疫疾患への応用が加速

腫瘍学は、膀胱がん、肺がん、黒色腫における承認により、免疫サイトカインの抗がん効果が検証され、2024年に免疫サイトカイン市場規模の48.24%を占めました。しかし、自己免疫疾患および炎症性疾患は、IL-10およびIL-2ミュート変異体が広範な免疫抑制なしに抗原特異的寛容を達成することを目指しているため、2030年までに14.57%のCAGRで最も急速に拡大するでしょう。初期の全身性エリテマトーデス試験では、二本鎖DNA抗体価とステロイド必要量の減少が報告されており、疾患修飾能力を示唆しています。感染症プログラム、例えばImmunityBioのN-803とNK細胞を組み合わせたHIV治療研究は、細胞溶解性免疫を増幅することで新たな病原体根絶の地平を切り開いています。

* 投与方法別: 遺伝子ベクターが投与法を変革

全身静脈内(IV)投与は、臨床医の慣れ、予測可能な薬物動態、既存の輸液センターとのインフラ互換性により、61.55%のシェアで依然として優勢です。しかし、mRNAおよびウイルスシステムが持続的なin-situサイトカイン発現を提供し、投与頻度と病院での滞在時間を短縮するため、遺伝子・ベクター導入プラットフォームは16.89%のCAGRで成長しています。腫瘍内注射は、アクセス可能な病変を持つ固形腫瘍で勢いを増しており、局所的な免疫原性細胞死と抗原拡散を示しています。溶骨性ウイルス送達製剤は、直接的な溶解とサイトカイン増幅を組み合わせ、併用療法に魅力的な二重メカニズムの効力を生み出しています。

* エンドユーザー別: 学術提携が商業経路を再構築

製薬・バイオテクノロジー企業は、資本資源、規制に関する専門知識、確立された販売ネットワークを活用して製品発売を加速させ、2024年に免疫サイトカイン市場シェアの53.41%を占めました。学術・研究機関は、基礎研究から臨床応用へと画期的なサイトカイン工学の概念を移行させ、産業パートナーにライセンス供与することで、2030年までに15.23%のCAGRで着実に免疫サイトカイン市場規模のシェアを拡大すると予測されています。これらの大学ベースのセンターは、商業参入企業のサイクルタイムを短縮するため、引き渡し前に新規製剤のリスクを低減する早期段階の試験を実施しています。

地域分析

* 北米: 2024年の38.35%のシェアは、ベンチャーキャピタル、学術機関、規制の迅速性を結びつける統合されたエコシステムを反映しています。米国は、資本リスクを低減する優先審査バウチャーと希少疾病用医薬品インセンティブを付与し、国立がん研究所ネットワークは高度な免疫療法に経験豊富な試験施設を提供しています。カナダの戦略的イノベーション基金はバイオ製造の拡大に共同出資し、地域の供給レジリエンスを強化しています。

* アジア太平洋: 規制当局が基準を調和させ、迅速承認経路を拡大しているため、2030年までに14.26%のCAGRで成長すると予測されています。オーストラリアの医薬品・医療機器管理局(TGA)は、初のPD-1チェックポイント阻害剤連結免疫サイトカインを承認し、国際的なデータパッケージを活用する地域の意欲を示しました。日本の医薬品医療機器総合機構(PMDA)は、審査期間を6ヶ月短縮する先駆け審査指定制度を運用し、スポンサーが現地でブリッジング試験を実施するよう誘致しています。中国の上海と広州にある数十億ドル規模のバイオ製造特区は、税制優遇措置とGMP補助金を提供し、大規模な未充足の腫瘍学需要に対応する国内企業を支援しています。

* 欧州: 欧州医薬品庁(EMA)の中央承認プロセスと強力な学術・産業コンソーシアムに支えられ、安定した採用を維持しています。ドイツのBioNTech主導のエコシステムは、ベクター導入サイトカインに転用可能なmRNAのノウハウを提供し、英国のMHRAは先進治療薬に恩恵をもたらすローリングレビューを試験的に実施しています。

競争環境

免疫サイトカイン市場は中程度の集中度を示しており、上位5社が収益の約45%を占めていますが、挑戦者にはまだ十分な余地があります。ImmunityBioは、市場への先行参入と堅牢な製造規模を活用してシェアを守り、Nektar Therapeuticsは腫瘍条件付き活性化技術へと軸足を移しています。Xilio Therapeuticsのプロテアーゼ解除型サイトカインやGT BiopharmaのTriKEプラットフォームは、腫瘍微小環境の障壁を標的とする専門的なエンジニアリングを示しています。ブリストル・マイヤーズ スクイブ、アッヴィ、サノフィなどの大手製薬企業は、ライセンス契約を通じてパイプラインをヘッジしており、アッヴィのIchnos Glenmark Innovationとの4800万米ドルの独占的全世界ライセンス契約や、OSE Immunotherapeuticsとの契約は、活発な取引を示しています。

戦略的焦点は、制御可能性、局所送達、およびチェックポイントバックボーンとの組み合わせの一貫性による差別化に集中しています。企業は、融合フォーマット、マスキングリンカー、ベクターペイロードアーキテクチャに関する重複する特許申請を行い、知的財産の広範さを強調しています。小規模なイノベーターと経験豊富なバイオ医薬品工場との製造提携は、スケールアップのリスクを軽減します。学術スピンアウトは破壊的なアイデアを育成し、ベンチャーキャピタル(VC)シンジケートは、単一の足場の下で腫瘍学、自己免疫疾患、感染症に対処できるプラットフォームの多様性を優先しています。

主要企業

* Philogen S.p.A.

* Nektar Therapeutics

* ImmunityBio Inc.

* F. Hoffmann-La Roche AG

* Xilio Therapeutics

最近の業界動向

* 2025年7月: アッヴィは、再発・難治性多発性骨髄腫において79%の全奏効率を示すCD38×BCMA×CD3三特異性抗体ISB 2001について、Ichnos Glenmark Innovationと独占的な全世界ライセンス契約を締結しました。

* 2025年6月: ImmunityBioは、化学放射線療法を受ける患者のリンパ球減少症を回復させるためのANKTIVAとCAR-NKの併用療法について、FDAのRMAT指定を受けました。

* 2025年4月: ImmunityBioは、非筋層浸潤性膀胱がんに対するANKTIVA + BCG療法において、36ヶ月時点で71%の完全奏効と84%の膀胱摘除回避率を報告しました。

この市場は、継続的な科学的進歩と戦略的提携により、患者中心のイノベーションを推進し、今後もダイナミックに成長していくと見込まれます。

本レポートは、イムノサイトカイン市場に関する詳細な分析を提供しています。イムノサイトカインとは、免疫刺激性サイトカインを標的部位(多くは抗体断片)に結合させた融合タンパク質であり、疾患組織に直接サイトカインを届け、局所的な免疫活性を高めつつ全身毒性を抑えることを目的としています。

市場規模は、2025年に10.3億米ドルに達し、2030年には18.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.24%です。

市場成長の主要な推進要因としては、IL-2ベースの融合療法における臨床的成功が投資家の資金調達を促進している点が挙げられます。また、イムノサイトカインとチェックポイント阻害剤の併用療法の採用が増加していること、製造プラットフォームの進歩により製造原価(COGS)が低下し、バッチ不良が減少していることも貢献しています。さらに、自己免疫疾患(例:F8-IL10)へのパイプライン拡大、希少腫瘍に対するオーファンドラッグインセンティブ、オンデマンドで低分子スイッチ可能なイムノサイトカインの開発も市場を牽引しています。

一方で、市場の成長を抑制する要因としては、サイトカイン放出症候群(CRS)および関連する安全性問題が挙げられます。高いGMPスケールアップおよび品質保証/品質管理(QA/QC)コスト、不十分なバイオマーカー駆動型患者層別化、そして二重特異性抗体や細胞療法といった競合モダリティからの圧力も課題となっています。

市場は、サイトカインタイプ、治療領域、デリバリーモダリティ、エンドユーザー、および地域別に詳細に分析されています。サイトカインタイプ別では、IL-2ベースのイムノサイトカインが2024年に39.24%のシェアを占め、膀胱がんにおけるANKTIVAの承認によってその有効性が確認され、最大の収益源となっています。その他、IL-12、IL-15、IFN-α、TNF-αベースのイムノサイトカインなどが含まれます。治療領域別では、主に腫瘍学が中心ですが、自己免疫・炎症性疾患、感染症、その他(線維症、眼科)にも拡大しています。デリバリーモダリティとしては、全身静脈内投与(IV)、腫瘍内注射、遺伝子/ベクターエンコード型(mRNA、ウイルスなど)、腫瘍溶解性ウイルス送達型が分析されています。エンドユーザーは、製薬・バイオテクノロジー企業、学術・研究機関、医薬品受託製造機関(CMO)、病院・専門クリニックが含まれます。

地域別では、アジア太平洋地域が2030年まで14.26%のCAGRで最も速い成長を示すと予測されています。これは、迅速な規制審査、オーストラリア、日本、中国、インドにおける臨床試験能力の拡大、および戦略的な製造パートナーシップが要因です。

競争環境では、Philogen S.p.A.、Nektar Therapeutics、ImmunityBio Inc.、F. Hoffmann-La Roche AG、Novartis AG、Bristol Myers Squibb Co.、Sanofi S.A.など、多数の主要企業が市場に参入しています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向に基づいてプロファイルされています。

開発者が対処すべき主要な安全リスクは、依然としてサイトカイン放出症候群(CRS)です。開発者は、重篤な免疫反応を抑制するために、用量漸増、バイオマーカーモニタリング、およびオンデマンド活性設計などの戦略を採用しています。本レポートは、市場の機会と将来の展望、未開拓領域と満たされていないニーズの評価も提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 IL-2ベースの融合療法の臨床的成功が投資家の資金調達を促進

- 4.2.2 免疫サイトカイン + チェックポイント阻害剤レジメンの採用増加

- 4.2.3 製造プラットフォームの進歩によるCOGSとバッチ不良の削減

- 4.2.4 自己免疫疾患へのパイプライン拡大(例:F8-IL10)

- 4.2.5 希少腫瘍に対する希少疾病用医薬品インセンティブ

- 4.2.6 オンデマンド、低分子切り替え可能な免疫サイトカイン

- 4.3 市場の阻害要因

- 4.3.1 サイトカイン放出症候群と関連する安全性問題

- 4.3.2 高いGMPスケールアップおよびQA/QCコスト

- 4.3.3 バイオマーカーに基づく不十分な患者層別化

- 4.3.4 二重特異性抗体および細胞療法モダリティからの競争圧力

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジー展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 サイトカインの種類別

- 5.1.1 IL-2ベースの免疫サイトカイン

- 5.1.2 IL-12ベースの免疫サイトカイン

- 5.1.3 IL-15ベースの免疫サイトカイン

- 5.1.4 IFN-αベースの免疫サイトカイン

- 5.1.5 TNF-αベースの免疫サイトカイン

- 5.1.6 その他 (IL-21, GM-CSF, 複合)

- 5.2 治療領域別

- 5.2.1 腫瘍学

- 5.2.2 自己免疫疾患および炎症性疾患

- 5.2.3 感染症

- 5.2.4 その他 (線維症、眼科)

- 5.3 投与方法別

- 5.3.1 全身静脈内投与

- 5.3.2 腫瘍内注射

- 5.3.3 遺伝子/ベクターエンコード (例: mRNA, ウイルス)

- 5.3.4 腫瘍溶解性ウイルス送達

- 5.4 エンドユーザー別

- 5.4.1 製薬・バイオテクノロジー企業

- 5.4.2 学術・研究機関

- 5.4.3 医薬品受託製造機関

- 5.4.4 病院 / 専門クリニック

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Philogen S.p.A.

- 6.3.2 Nektar Therapeutics

- 6.3.3 ImmunityBio Inc.

- 6.3.4 F. Hoffmann-La Roche AG

- 6.3.5 Novartis AG

- 6.3.6 Bristol Myers Squibb Co.

- 6.3.7 Sanofi S.A.

- 6.3.8 Xilio Therapeutics

- 6.3.9 Sorrento Therapeutics

- 6.3.10 Alkermes plc

- 6.3.11 Regeneron Pharmaceuticals

- 6.3.12 AbbVie Inc.

- 6.3.13 Amgen Inc.

- 6.3.14 AstraZeneca plc

- 6.3.15 Merck & Co.

- 6.3.16 Affimed N.V.

- 6.3.17 SynOx Therapeutics

- 6.3.18 Oncotelic Therapeutics

- 6.3.19 Sutro Biopharma

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

免疫サイトカインは、免疫系の細胞が産生し、細胞間の情報伝達を担うタンパク質性の生理活性物質の総称でございます。これらは、免疫細胞の増殖、分化、活性化、遊走、あるいはアポトーシス誘導など、多岐にわたる免疫応答の調節に極めて重要な役割を果たしております。サイトカインは、ホルモンや神経伝達物質と同様に、ごく微量で特定の細胞に作用し、その機能や運命を決定づけるシグナルとして機能いたします。免疫応答の開始から終結まで、その複雑なネットワークを通じて生体防御機構を緻密に制御している点で、生命維持に不可欠な存在と言えます。

免疫サイトカインには非常に多様な種類が存在し、その機能や構造に基づいて分類されます。主要なものとしては、インターロイキン(IL)、インターフェロン(IFN)、腫瘍壊死因子(TNF)、ケモカイン、コロニー刺激因子(CSF)、成長因子などが挙げられます。例えば、インターロイキンにはIL-1、IL-2、IL-4、IL-6、IL-10、IL-12、IL-17など多数があり、それぞれ炎症の促進、T細胞の増殖、B細胞の分化、免疫抑制など、異なる特異的な機能を持っております。インターフェロンは、IFN-α、IFN-β、IFN-γに代表され、主に抗ウイルス作用や抗腫瘍作用、免疫調節作用を発揮いたします。腫瘍壊死因子であるTNF-αは、炎症反応の中心的なメディエーターとして知られ、ケモカインは特定の細胞を炎症部位へと誘導する役割を担います。また、G-CSFやGM-CSFといったコロニー刺激因子は、造血幹細胞の分化・増殖を促進し、免疫細胞の供給を支えております。これらのサイトカインは単独で作用するだけでなく、互いに複雑なネットワークを形成し、相乗的あるいは拮抗的に作用することで、免疫応答のバランスを維持しております。

免疫サイトカインは、その生理活性の高さから、診断および治療の両面で幅広く利用されております。診断においては、特定の疾患におけるサイトカインの血中濃度や組織での発現パターンを測定することで、炎症性疾患、自己免疫疾患、感染症、がんなどの病態把握や重症度評価、治療効果のモニタリングに役立てられております。例えば、IL-6は関節リウマチやキャッスルマン病などの炎症性疾患の活動性マーカーとして、また、特定のサイトカインプロファイルは、がんの進行度や予後予測に利用されることもございます。治療においては、サイトカインそのものを薬剤として投与する「サイトカイン製剤」と、過剰なサイトカインの作用を阻害する「サイトカイン阻害剤」の二つのアプローチがございます。サイトカイン製剤の例としては、好中球減少症の治療に用いられるG-CSF製剤、C型肝炎や多発性硬化症の治療に用いられるインターフェロン製剤などがございます。一方、サイトカイン阻害剤は、過剰な免疫応答が病態に関与する自己免疫疾患や炎症性疾患の治療に革命をもたらしました。代表的なものに、関節リウマチ、クローン病、潰瘍性大腸炎、乾癬などの治療に用いられるTNF-α阻害剤や、関節リウマチやキャッスルマン病に用いられるIL-6阻害剤、乾癬などに用いられるIL-17阻害剤やIL-12/23阻害剤などがあり、これらは主にモノクローナル抗体医薬として開発されております。

免疫サイトカインの研究、生産、利用には、様々な先進技術が関連しております。サイトカイン製剤の生産には、組換えDNA技術が不可欠であり、大腸菌、酵母、動物細胞などを用いて目的のサイトカインを大量に製造いたします。サイトカイン阻害剤の開発においては、特定のサイトカインやその受容体に高い特異性で結合するモノクローナル抗体を作製する技術が中心となっております。サイトカインの測定技術としては、ELISA(酵素免疫測定法)が広く用いられ、血清や培養上清中のサイトカイン濃度を定量的に評価いたします。さらに、複数のサイトカインを同時に測定できるマルチプレックスアッセイ(例:Luminexシステム)は、複雑なサイトカインネットワークの解析に貢献しております。細胞レベルでのサイトカイン産生や受容体発現を解析するためには、フローサイトメトリーが活用されます。近年では、遺伝子編集技術(CRISPR/Cas9など)を用いて、サイトカインの産生経路や受容体の機能を改変・解析する研究も進んでおります。また、AIや機械学習は、膨大なサイトカイン関連データから新たなバイオマーカーや治療標的を探索し、創薬プロセスを加速させる可能性を秘めております。

免疫サイトカイン関連医薬品の市場は、自己免疫疾患、炎症性疾患、がんなどの患者数増加に伴い、世界的に拡大を続けております。特に、サイトカイン阻害剤、中でもモノクローナル抗体医薬が市場の大部分を占めており、アッヴィ、ジョンソン・エンド・ジョンソン、イーライリリー、中外製薬といった大手製薬企業が主要なプレイヤーとして市場を牽引しております。これらの薬剤は、従来の治療法では効果が不十分であった患者様に対して、劇的な改善をもたらすことが多く、その医療経済的価値は非常に高いと評価されております。一方で、これらの薬剤は高額であるため、医療費の増大という課題も抱えております。近年では、先行バイオ医薬品の特許切れに伴い、バイオシミラー(後続品)が市場に参入し、薬剤費の抑制に貢献し始めております。また、経口投与可能な低分子サイトカイン阻害剤の開発も進んでおり、患者様の利便性向上に寄与すると期待されております。市場のトレンドとしては、より特異性の高い標的の探索、複数のサイトカインを同時に標的とする薬剤の開発、そして個別化医療への対応が挙げられます。

将来に向けて、免疫サイトカインの研究と応用はさらなる発展が期待されております。最も注目されるのは、個別化医療の進展でございます。患者様個々のサイトカインプロファイルや遺伝子情報に基づいて、最適なサイトカイン療法やサイトカイン阻害療法を選択するアプローチが確立されることで、治療効果の最大化と副作用の最小化が図られるでしょう。また、未解明なサイトカインやその受容体の機能解析が進むことで、新たな治療標的が発見され、これまで治療が困難であった疾患に対する画期的な薬剤が開発される可能性がございます。がん免疫療法においては、免疫チェックポイント阻害剤との併用療法や、サイトカインを用いた免疫細胞の活性化・増殖技術がさらに進化し、治療成績の向上が期待されます。再生医療や細胞治療の分野においても、サイトカインが細胞の分化誘導や組織修復促進に果たす役割は大きく、その応用範囲は広がるでしょう。AIやビッグデータ解析技術の進化は、複雑なサイトカインネットワークの全貌解明を加速させ、新たな創薬戦略の立案に貢献すると考えられます。しかしながら、サイトカインネットワークの複雑性ゆえに、オフターゲット効果や長期的な安全性データの蓄積といった課題も依然として存在しており、これらの克服が今後の発展の鍵となります。