免疫抑制剤市場規模・シェア分析 ― 成長トレンドおよび予測 (2025-2030年)

免疫抑制剤市場は、薬物クラス(カルシニューリン阻害剤、抗増殖剤、MTOR阻害剤、ステロイド、その他のクラス)、用途(自己免疫疾患、臓器移植、その他の用途)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

免疫抑制剤市場の概要

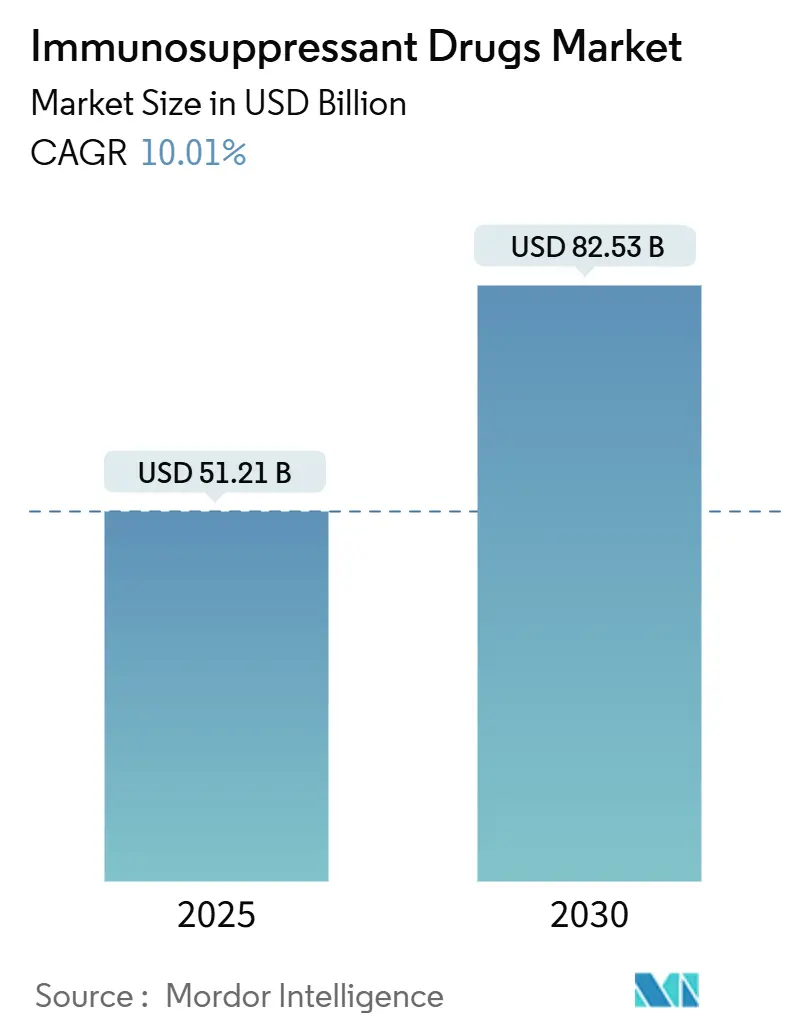

免疫抑制剤市場は、2025年には512.1億米ドルと推定され、2030年までに825.3億米ドルに達すると予測されており、予測期間(2025年から2030年)中に10.01%の年平均成長率(CAGR)で成長すると見込まれております。この市場の成長は、自己免疫疾患の発生率上昇、記録的な臓器移植件数、次世代生物製剤の急速な普及、およびメディケアのインフレリベート改革といった複数の要因によって牽引されております。さらに、JAK阻害剤や生物製剤の皮膚科における適応外使用の拡大、バイオシミラーの浸透による患者アクセスの向上、人工知能(AI)プラットフォームによる個別化された投与パターンの導入も市場に勢いを与えています。商業戦略は従来の移植センターの枠を超え、患者への直接的なデジタル流通が薬局チャネルの構造的変化を推進している状況です。一方で、細胞・遺伝子療法による代替の可能性や、厳格な多地域規制監視といった課題も存在し、競争は依然として激しいものとなっております。

主要な市場動向と洞察

市場の主要な推進要因としては、以下の点が挙げられます。

1. 自己免疫疾患および臓器移植手術の有病率上昇:

先進的な診断法の普及により、これまで検出されなかった自己免疫疾患患者が増加し、長期的な薬物療法が必要とされる患者層が拡大しております。米国では2024年に48,000件以上の臓器移植が行われ、2023年比で3.3%増加し、生涯にわたる維持療法に対する新たな需要基盤を確立しました。臓器保存技術の向上とドナー基準の拡大により、手術件数はさらに増加しており、2026年までに年間60,000件の移植を目指す目標は、免疫抑制剤の持続的な必要性を示唆しています。先進国の高齢化もケアプランを複雑にし、患者あたりの投与量を増やし、総支出を押し上げており、これらの要因が免疫抑制剤市場の上昇軌道を支える主要な力となっております。

2. 組織工学および移植技術の技術進歩:

遺伝子編集されたブタの臓器が概念実証から初期臨床評価へと進展しており、ドナー臓器不足を緩和し、免疫学的プロトコルを再定義する可能性のあるパラダイムシフトを示唆しています。米国食品医薬品局(FDA)のフレームワークは異種移植の申請に関する期待を詳細に示しており、米国を次世代移植医療の最前線に位置づけています。同時に、生体適合性足場や3Dバイオプリント構造などの組織工学の革新は免疫原性を低下させ、生物製剤とナノ粒子ベースの送達を組み合わせた新しい免疫抑制レジメンを促しています。これらの変化に研究開発(R&D)パイプラインを合わせる製薬会社は、拡大する免疫抑制剤市場における競争力を強化しております。

3. 次世代生物製剤および小分子製剤の発売:

規制当局は、優れた有効性・安全性プロファイルを提供する標的薬剤の承認を続けております。慢性移植片対宿主病に対するアクサチリマブ-csfrの2024年の承認は、メカニズムに基づいたイノベーションの傾向を例示しています。JAK阻害剤であるアブロシチニブとウパダシチニブは、リウマチ学を超えてアトピー性皮膚炎や乾癬の皮膚科医に支持されております。小分子プログラムは、バイオアベイラビリティの向上と代謝的負担の軽減に焦点を当てており、カルシニューリン阻害剤とコルチコステロイドの主要な代替品を提供しています。サノフィによるDren BioのDR-0201資産の19億米ドルでの買収を含むM&A活動は、免疫抑制剤市場で効果的に競争できるポートフォリオを補充するという業界のコミットメントを強調しております。

4. 治療薬物モニタリング(TDM)駆動型個別化併用療法の普及:

治療薬物モニタリング(TDM)と人工知能(AI)エンジンの統合により、投与決定は経験的平均から精密アルゴリズムへと移行しています。モデル情報に基づく精密投与フレームワークは、代謝を変化させるCYP3A5多型を考慮し、タクロリムス管理をすでに改善しています。FDAの2024年M15ガイダンスは、AI強化ツールの規制申請への組み込みを加速させ、商業的実現可能性を強化しています。在宅自己モニタリングキットとクラウド連携アプリは、クリニック受診を減らし、アドヒアランスを向上させ、移植センターの能力を解放します。デジタルヘルスプラットフォームをコア製品に組み込むベンダーは、スイッチングコストを深め、免疫抑制剤市場でのリーチを拡大しております。

5. 遺伝子編集異種移植のブレークスルー:

遺伝子編集された異種移植は、米国が主導しており、世界的に規制当局の承認が保留されていますが、長期的な影響が期待されております。

6. 皮膚科における適応外使用の急増:

免疫抑制剤の皮膚科における適応外使用は、特に先進国で最も浸透しており、短期的な市場成長に貢献しております。

一方で、市場の主要な抑制要因としては、以下の点が挙げられます。

1. 厳格な多地域規制およびファーマコビジランスの障壁:

規制の相違により、企業は異なる承認期間、安全性要件、実世界エビデンス義務に対応する必要があります。FDAの審査は胎内曝露研究にまで及び、臨床プログラムを長期化させ、コストを増加させています。大西洋横断的な調和努力は整合性を改善していますが、地域固有のファーマコビジランスは依然としてカスタムインフラを必要とし、堅牢なコンプライアンスリソースを持つ既存企業に競争優位性をもたらしています。これらの複雑さが全体として、免疫抑制剤市場全体の利益を圧迫し、拡大を抑制しております。

2. 高い治療費と不均一な償還:

世界の支払者はコスト抑制を強化し、より厳格な事前承認トリガーとインフレリベートの回収を導入しています。メディケアの薬剤インフレリベートプログラムは、2025年1月以降、64製品の自己負担額を削減し、853,000人以上の加入者に救済を提供しましたが、メーカーの価格設定の自由度を圧迫しています。新興経済国はより厳しい処方割引を適用し、ジェネリック医薬品の使用を促進していますが、最先端の生物製剤の浸透を制限しています。したがって、償還状況の差異が免疫抑制剤業界全体の市場投入戦略を形成しております。

3. 治癒的な細胞・遺伝子療法による代替:

治癒的な細胞・遺伝子療法は、北米とEUが主導し、アジア太平洋地域での浸透は限定的ですが、長期的に免疫抑制剤市場の経済性に課題を投げかける可能性があります。

4. 薬剤耐性(AMR)負担の増加による免疫抑制の複雑化:

薬剤耐性菌の増加は、特に病院環境において、免疫抑制療法を複雑化させ、中期的には市場に影響を与える可能性があります。

セグメント分析

薬物クラス別: カルシニューリン阻害剤が基盤を維持し、mTOR阻害剤が将来の成長を牽引

カルシニューリン阻害剤は、長年の臨床的実績と広範なガイドラインの推奨により、2024年に44.23%の免疫抑制剤市場シェアを維持しました。しかし、腎毒性の懸念はmTOR阻害剤に新たな機会をもたらし、2030年までに10.78%の最速セグメント成長率を記録すると予測されています。肝臓および腎臓移植患者における良好な腎機能転帰に助けられ、mTORベースのプロトコルの市場規模は著しく急速に拡大すると見込まれております。タクロリムスとシクロスポリンは移植後の初期投与を支配し続けるでしょうが、ベラタセプトとエベロリムスは、多分野の移植チームにアピールするステロイド節約アプローチを推進しています。治療薬物モニタリング(TDM)プラットフォームがカルシニューリン阻害剤と低用量mTOR阻害剤を組み合わせ、拒絶反応リスクと有害事象プロファイルのバランスを取ることで、精密な併用療法への勢いが加速しています。ミコフェノール酸モフェチルなどの抗増殖剤や、新たな共刺激阻害剤がカクテル療法を補完し、複数の作用機序を持つイノベーターにとって高い参入障壁を持つポートフォリオを構築しています。バイオシミラーのタクロリムス普及が単価を低下させる中、イノベーターはナノ粒子封入や週1回パッチなどの差別化された送達技術に頼り、免疫抑制剤市場におけるフランチャイズ経済を保護しております。

用途別: 自己免疫疾患がボリュームを牽引し、移植設定が成長を促進

自己免疫疾患は2024年の市場ボリュームの55.89%を占めましたが、臓器移植療法は10.79%の最速CAGRを記録しており、免疫抑制剤市場規模内で異なる需要要因を示しています。2024年には米国で記録的な48,000件以上の移植手術が行われ、2026年までに年間60,000件の連邦目標は、薬剤消費拡大の可視性を高めています。一方、リウマチ科および消化器科のクリニックでは、診断の成熟に伴い自己免疫疾患の処方箋が着実に増加しています。皮膚科における適応外使用は、特に北米と西ヨーロッパで、規制の柔軟性と保険の適用範囲が、免疫抑制剤の需要を押し上げています。

地域別: 北米が市場を支配し、アジア太平洋地域が成長を牽引

北米は2024年の免疫抑制剤市場の40.23%を占め、最大の地域市場となっています。これは、高度な医療インフラ、有利な償還政策、および主要な製薬企業の存在によるものです。しかし、アジア太平洋地域は、医療費の増加、慢性疾患の有病率の上昇、および医療アクセスの改善により、予測期間中に最も速いCAGRを記録すると予想されています。特に中国とインドは、大規模な人口と政府の医療投資の増加により、大きな成長機会を提供しています。

競争環境: 統合とイノベーションが市場を再形成

免疫抑制剤市場は、いくつかの大手製薬会社が支配する統合された競争環境を特徴としています。これらの企業は、研究開発に多額の投資を行い、新しい作用機序を持つ革新的な薬剤を開発しています。また、市場シェアを拡大するために、戦略的提携、買収、およびライセンス契約も積極的に行っています。バイオシミラーの登場は、特にタクロリムスやシクロスポリンなどの確立された薬剤セグメントにおいて、価格競争を激化させています。これにより、イノベーター企業は、差別化された送達システムや併用療法に焦点を当てることで、製品ポートフォリオを強化し、市場での優位性を維持しようとしています。

主要な市場プレーヤーには、ノバルティス、アステラス製薬、ロシュ、ファイザー、サノフィ、ジョンソン・エンド・ジョンソンなどが含まれます。これらの企業は、免疫抑制剤市場の進化するニーズに対応するため、継続的に製品ラインナップを拡大し、新しい治療法を模索しています。

結論として、免疫抑制剤市場は、自己免疫疾患の増加、臓器移植手術の増加、および革新的な治療法の開発によって、今後も堅調な成長を続けると予想されます。しかし、バイオシミラーの競争激化と厳しい規制環境は、市場プレーヤーにとって課題となるでしょう。成功するためには、企業は研究開発への投資を継続し、差別化された製品を提供し、戦略的パートナーシップを構築することが不可欠です。

免疫抑制剤市場に関する本レポートは、免疫系の活動を抑制または予防する薬剤に焦点を当てています。これらの薬剤は、主に移植臓器の拒絶反応防止や、関節リウマチ、クローン病、多発性硬化症などの多様な自己免疫疾患の治療に不可欠な役割を果たしています。市場は堅調な成長を示しており、2025年には512.1億米ドルの規模に達し、2030年には825.3億米ドルまで拡大すると予測されています。

市場の成長を牽引する主な要因としては、世界的に自己免疫疾患の罹患率が上昇していること、および臓器移植手術の件数が増加していることが挙げられます。さらに、組織工学や移植技術における継続的な技術的進歩、次世代バイオ医薬品および小分子製剤の継続的な研究開発と市場投入も、市場拡大に大きく寄与しています。また、治療薬物モニタリング(TDM)に基づく個別化された併用療法の普及、遺伝子編集異種移植における画期的な進展、そして緊急医療サービス(EMS)における皮膚科領域での免疫抑制剤の適応外使用の急増も、市場の重要な推進力となっています。

一方で、市場にはいくつかの阻害要因も存在します。多地域にわたる厳格な規制要件と医薬品安全性監視(PV)に関する複雑なハードルは、新薬開発や市場参入の障壁となり得ます。また、免疫抑制療法の治療費が高額であること、および地域によっては償還制度が不十分であることも、患者アクセスを制限する要因となっています。さらに、自己免疫疾患に対するCAR-T療法のような治癒的な細胞・遺伝子治療による代替品の登場は、慢性的な免疫抑制の長期的な必要性を減少させる可能性があり、既存のポートフォリオにとって戦略的な脅威となり得ます。加えて、薬剤耐性菌(AMR)の増加は、免疫抑制状態にある患者の感染症リスクを高め、治療を複雑化させる要因となっています。

本レポートでは、薬剤クラス、用途、流通チャネル、および地域別に市場を詳細に分析しています。

薬剤クラス別では、カルシニューリン阻害剤が2024年に44.23%の市場シェアを占め、長年にわたり臨床的に最も信頼されている薬剤クラスとしての地位を確立しています。一方、mTOR阻害剤は2030年まで年間平均成長率(CAGR)10.78%で最も急速に成長するセグメントと予測されており、その将来性が注目されます。その他、抗増殖剤、ステロイドなどが主要な薬剤クラスとして市場を構成しています。

用途別では、自己免疫疾患(全身性および局所性)と臓器移植が主要なアプリケーション領域であり、その他の様々な疾患への応用も進んでいます。

流通チャネル別では、病院薬局が最も主要なチャネルであり、小売薬局やオンライン薬局も重要な役割を担っています。

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米の各地域で市場が分析されています。特にアジア太平洋地域は、移植インフラの拡大、自己免疫疾患の有病率上昇、そしてバイオ医薬品の承認プロセス迅速化に支えられ、10.84%という高いCAGRで急速な成長を遂げると見込まれており、今後の市場拡大の主要な牽引役となるでしょう。

競争環境においては、ノバルティスAG、アステラス製薬株式会社、ブリストル・マイヤーズ スクイブ社、F.ホフマン・ラ・ロシュ社、ファイザー社など、多数のグローバルな製薬企業が市場に参入し、激しい競争を繰り広げています。バイオシミラーは市場全体の23%の数量を占め、価格競争を促していますが、一部の分子では先発品を優遇する契約慣行により、その普及はまだ限定的です。

将来的な展望として、自己免疫疾患に対するCAR-T療法のような治癒的アプローチの細胞・遺伝子治療は、慢性的な免疫抑制の長期的な必要性を制限する可能性があり、既存の市場に大きな変革をもたらす戦略的脅威となることが指摘されています。市場は新たな治療法の開発と技術革新によって、今後も進化を続けると予想されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自己免疫疾患および臓器移植手術の有病率の増加

- 4.2.2 組織工学および移植技術の技術進歩

- 4.2.3 次世代バイオ医薬品および低分子製剤の発売

- 4.2.4 TDM主導の個別化併用療法レジメンの幅広い採用

- 4.2.5 遺伝子編集異種移植のブレークスルー

- 4.2.6 EMSにおける皮膚科の適応外使用の急増

-

4.3 市場の阻害要因

- 4.3.1 厳格な多地域規制およびPVのハードル

- 4.3.2 高額な治療費と不十分な償還

- 4.3.3 治癒的な細胞・遺伝子治療の代替品

- 4.3.4 免疫抑制を複雑化させるAMR負担の増加

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 薬剤クラス別

- 5.1.1 カルシニューリン阻害剤

- 5.1.2 抗増殖剤

- 5.1.3 mTOR阻害剤

- 5.1.4 ステロイド

- 5.1.5 その他のクラス

-

5.2 用途別

- 5.2.1 自己免疫疾患

- 5.2.2 臓器移植

- 5.2.3 その他の用途

-

5.3 流通チャネル別

- 5.3.1 病院薬局

- 5.3.2 小売薬局

- 5.3.3 オンライン薬局

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Novartis AG

- 6.3.2 Astellas Pharma Inc.

- 6.3.3 Bristol-Myers Squibb Co.

- 6.3.4 F. Hoffmann-La Roche Ltd.

- 6.3.5 Pfizer Inc.

- 6.3.6 AbbVie (Allergan)

- 6.3.7 Sanofi (Genzyme)

- 6.3.8 Janssen (Johnson & Johnson)

- 6.3.9 Viatris Inc.

- 6.3.10 Accord Healthcare (Intas)

- 6.3.11 Veloxis (Asahi Kasei)

- 6.3.12 GlaxoSmithKline plc

- 6.3.13 Teva Pharmaceutical Industries

- 6.3.14 Sun Pharmaceutical

- 6.3.15 Dr. Reddy’s Laboratories

- 6.3.16 Hikma Pharmaceuticals

- 6.3.17 Lupin Ltd.

- 6.3.18 Mitsubishi Tanabe Pharma

- 6.3.19 Fresenius Kabi

- 6.3.20 Sandoz (Novartis Generics)

- 6.3.21 CSL Behring

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

免疫抑制剤は、生体が持つ免疫系の過剰な反応を抑制し、その働きを弱めることを目的とした薬剤の総称でございます。主に、自己の組織を攻撃してしまう自己免疫疾患の治療や、臓器移植後に発生する拒絶反応を抑制するために不可欠な医薬品として広く用いられております。免疫系は、外部からの異物や病原体を排除する重要な役割を担っておりますが、その機能が過剰になったり、自己と非自己の区別が困難になったりすると、様々な病態を引き起こします。免疫抑制剤は、このような異常な免疫応答を制御することで、患者様のQOL向上や生命維持に貢献しております。

免疫抑制剤には、その作用機序や化学構造に基づいて多岐にわたる種類が存在いたします。代表的なものとしては、まず「カルシニューリン阻害薬」が挙げられます。これはT細胞の活性化に必要なカルシニューリンという酵素の働きを阻害することで、サイトカインの産生を抑制し、免疫反応を抑える薬剤で、タクロリムスやシクロスポリンがこれに該当し、臓器移植後の拒絶反応抑制の第一選択薬として広く使用されております。次に、「抗増殖薬」は、免疫細胞、特にリンパ球の増殖を抑制することで免疫反応を抑える薬剤で、ミコフェノール酸モフェチルやアザチオプリンなどが含まれます。これらはDNA合成を阻害することで細胞増殖を抑制いたします。また、「mTOR阻害薬」は、細胞の増殖や分化に関わるmTORというタンパク質の働きを阻害し、免疫細胞の増殖を抑制する薬剤で、シロリムスやエベロリムスが代表的です。さらに、古くから用いられている「副腎皮質ステロイド」は、広範な免疫抑制作用と抗炎症作用を持ち、多くの自己免疫疾患や移植医療において基盤となる薬剤で、プレドニゾロンなどがよく知られております。近年では、特定の免疫分子や細胞を標的とする「生物学的製剤」も登場しており、抗TNF-α抗体、抗IL-6抗体、抗CD20抗体など、より選択的な免疫抑制を可能にし、関節リウマチや炎症性腸疾患などの自己免疫疾患治療に大きな進歩をもたらしております。

これらの免疫抑制剤の主な用途は、大きく分けて二つございます。一つは「臓器移植後の拒絶反応の抑制」です。腎臓、肝臓、心臓、肺などの臓器移植を受けた患者様において、移植された臓器はレシピエントの免疫系から異物と認識され、拒絶反応が起こる可能性があります。免疫抑制剤は、この拒絶反応を予防し、移植臓器の生着率を高め、患者様の長期的な生存を可能にするために不可欠でございます。通常、複数の種類の免疫抑制剤を組み合わせて使用し、拒絶反応のリスクと副作用のバランスを取りながら、生涯にわたって服用が続けられます。もう一つは「自己免疫疾患の治療」です。関節リウマチ、全身性エリテマトーデス、潰瘍性大腸炎、クローン病、多発性硬化症、乾癬など、自己の免疫系が誤って自己の組織を攻撃してしまう疾患に対して、免疫抑制剤は炎症を抑え、病気の進行を遅らせる目的で使用されます。特に生物学的製剤の登場により、従来の治療では効果が不十分であった患者様にも新たな治療選択肢が提供され、症状の改善や寛解維持に大きく貢献しております。

免疫抑制剤に関連する技術は、その効果を最大化し、副作用を最小限に抑えるために日々進化しております。その一つが「薬物血中濃度モニタリング(TDM: Therapeutic Drug Monitoring)」でございます。特にカルシニューリン阻害薬などでは、患者様ごとに薬物の吸収や代謝が大きく異なるため、血中濃度を定期的に測定し、最適な投与量を調整することで、効果の安定化と副作用の軽減を図ります。また、近年では「バイオマーカー」の活用が進んでおります。特定の遺伝子多型やタンパク質の発現パターンを解析することで、薬剤の効果予測や副作用のリスク予測を行い、より個別化された治療戦略の立案に役立てられております。さらに、「ゲノム医療」の進展により、患者様の遺伝子情報に基づいて、より効果的で安全な薬剤を選択する試みも始まっております。新規作用機序を持つ薬剤の開発も活発であり、特定の免疫細胞やサイトカインのみを標的とすることで、全身性の免疫抑制を避け、より選択的で副作用の少ない薬剤の開発が進められております。

免疫抑制剤の市場背景は、世界的に拡大傾向にございます。高齢化社会の進展に伴い、自己免疫疾患の患者数が増加していること、また移植医療の技術進歩と普及が市場成長の主要な牽引役となっております。特に、生物学的製剤は高額であるものの、その高い治療効果から市場での存在感を増しており、全体的な市場規模を押し上げております。一方で、特許切れを迎えた薬剤のジェネリック医薬品やバイオシミラーの登場により、医療費の抑制と患者様のアクセス向上も図られております。しかし、新規の免疫抑制剤、特に生物学的製剤の開発には莫大なコストと時間がかかり、その価格設定が医療経済に与える影響も大きな課題となっております。また、感染症リスクの管理や、長期的な副作用への対応も、免疫抑制剤市場における重要な課題として認識されております。

将来展望としましては、免疫抑制剤はさらなる進化を遂げると考えられます。第一に、より「選択的で副作用の少ない薬剤」の開発が加速するでしょう。特定の免疫経路のみをピンポイントで抑制することで、全身性の免疫抑制に伴う感染症や悪性腫瘍のリスクを低減することが期待されます。第二に、「個別化医療」のさらなる進展です。AIやビッグデータ解析技術の活用により、患者様の遺伝子情報、病態、生活習慣などを総合的に分析し、最適な薬剤の種類、投与量、投与期間を予測するシステムが確立される可能性があります。これにより、治療効果の最大化と副作用の最小化がより高度に実現されるでしょう。第三に、「免疫寛容誘導」を目指す研究の進展です。これは、免疫抑制剤を継続的に服用するのではなく、免疫系が移植臓器や自己抗原を異物と認識しないように「教育」することで、薬剤からの離脱や減量を可能にする究極の目標でございます。細胞治療や遺伝子治療との組み合わせにより、この目標が達成される可能性もございます。第四に、経口製剤や持続性製剤の開発により、患者様の服薬アドヒアランスの向上や、より簡便な治療法の提供が期待されます。免疫抑制剤は、今後も多くの患者様の生命とQOLを支える上で、極めて重要な役割を担い続けることでしょう。