免疫療法薬市場規模とシェア分析-成長トレンドと予測(2025年~2030年)

免疫療法薬市場は、薬物タイプ(モノクローナル抗体、がんワクチン、インターフェロンアルファおよびベータ、インターロイキンなど)、治療領域(がん、自己免疫疾患および炎症性疾患、感染症など)、エンドユーザー(病院・診療所、研究機関など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

免疫療法薬市場の概要

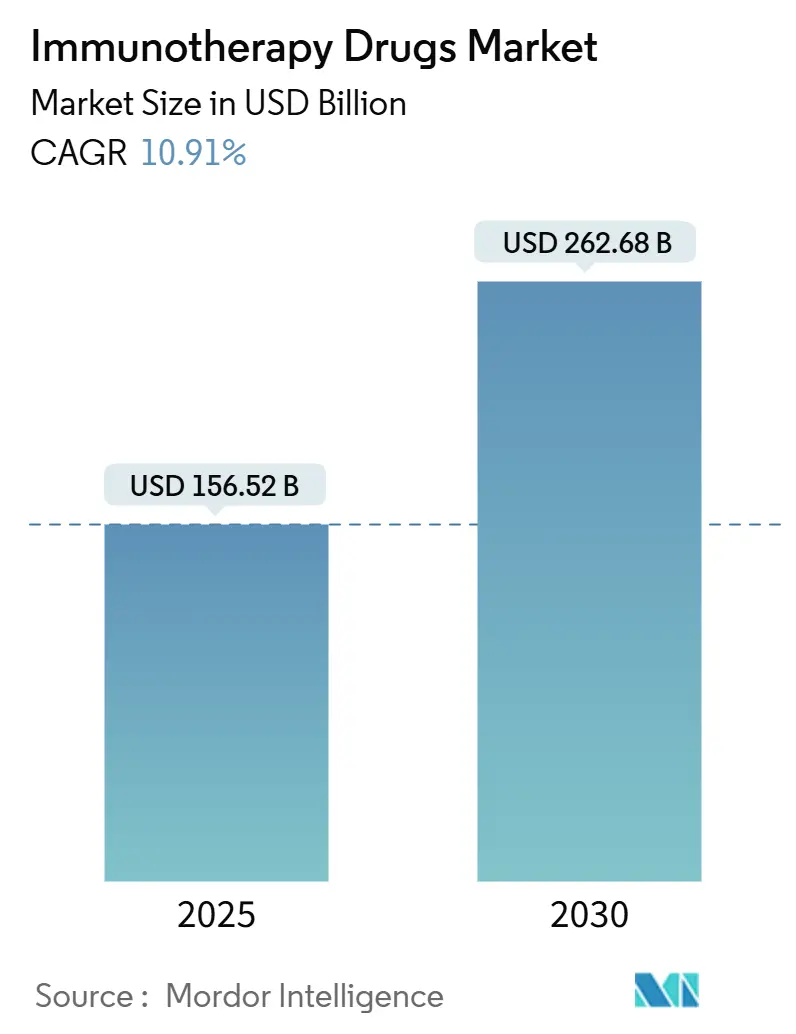

免疫療法薬市場は、2025年には1,565億2,000万米ドルに達し、2030年までに2,626億8,000万米ドルへと成長し、予測期間中(2025年~2030年)に年平均成長率(CAGR)10.91%を記録すると予測されています。この成長は、免疫チェックポイント阻害剤の普及深化、T細胞工学の急速な成熟、および創薬サイクルを短縮する人工知能(AI)プラットフォームの日常的な利用に起因しています。モノクローナル抗体と精密バイオマーカーを組み合わせた多角的治療法は、固形腫瘍の一次治療プロトコルにおいて引き続き優位を占めています。また、個別化されたネオアンチゲンワクチンは、初期臨床試験からメラノーマおよび肺がんの主要試験へと移行しています。規制当局は併用療法の審査を簡素化し、成果に基づく支払い制度の試験導入により、医療システムにおける初期費用負担が軽減されています。アジア太平洋地域での製造規模拡大は、1回あたりの投与コストを削減し、リアルタイムの医薬品安全性監視ネットワークは有害事象の追跡を改善し、複雑な生物学的製剤の地理的アクセス拡大を支援しています。

主要な市場動向

主要な市場動向として、以下の点が挙げられます。

* 薬剤タイプ別: モノクローナル抗体が2024年に77.55%の収益シェアを占め、T細胞療法は2030年までに18.25%のCAGRで最も高い成長を遂げると見込まれています。

* 治療領域別: がんが2024年の免疫療法薬市場シェアの92.53%を占めましたが、自己免疫疾患および炎症性疾患は2030年までに14.15%のCAGRを示すと予測されています。

* エンドユーザー別: 病院および診療所が2024年の支出の45.62%を占め、研究機関は13.52%のCAGRで最も急速な拡大を示しています。

* 地域別: 北米が2024年の世界売上高の48.72%を占め、アジア太平洋地域は2030年までに14.22%のCAGRで成長すると予測されています。

世界の免疫療法薬市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 免疫チェックポイント阻害剤の爆発的なパイプライン: 2024年のティスレリズマブ(tislelizumab-jsgr)およびコシベリマブ(cosibelimab-ipdl)の承認は、PD-1、PD-L1、CTLA-4プログラムが腫瘍非特異的および希少がんの領域へと移行していることを示しています。LAG-3、TIGIT、TIM-3候補を含む後期臨床試験は、これまで治療抵抗性であった患者集団へのアクセスを可能にし、適応的試験デザインは開発期間を短縮しています。ニボルマブとイピリムマブの併用療法は、メラノーマにおいて高い完全奏効率を達成しており、単剤療法よりも明確な生存上の利点をもたらす相乗的プロトコルに対する規制当局のブレークスルー指定が継続されています。

* モノクローナル抗体の優位性の拡大: 二重特異性、三重特異性、抗体薬物複合体(ADC)形式といった反復的な工学改良により、抗体は77.55%の収益シェアを維持しています。テクリスタマブ(Tec¬listamab)は、進行性多発性骨髄腫において63%の全奏効率を示し、ファイザーのAIガイドADC共同研究は、リード最適化期間を数ヶ月から数日に短縮しています。CD3を標的とする二重特異性抗体は、現在のCAR-T細胞療法では到達できない固形腫瘍抗原に対してT細胞の細胞傷害性を誘導しています。

* がんおよび慢性疾患の発生率の増加: 人口の高齢化に伴い悪性腫瘍の世界的な有病率が増加しており、免疫療法は救済治療から一次治療の標準へと移行しています。ドスタルリマブ(Dostarlimab)は、ミスマッチ修復欠損直腸がんにおいて100%の完全奏効率を達成し、生涯にわたる医療費を削減する臓器温存の代替手段を提供しています。全身性エリテマトーデスおよび重症筋無力症におけるCD19 CAR-T細胞によるB細胞枯渇の並行するブレークスルーは、数十年にわたる免疫抑制維持療法に代わる機能的治癒の可能性を示唆しています。

* バイオマーカー駆動型精密医療の採用: 腫瘍変異負荷、マイクロサテライト不安定性、PD-L1閾値は、治療法の選択をますます決定し、不必要な毒性を防ぎ、支払者の予算を節約しています。英国の個別化mRNAがんワクチンに関する草案は、オーダーメイドの製造経路を正式化し、循環腫瘍DNAアッセイは治療効果に関するほぼリアルタイムのフィードバックを提供し、精密医療の普及を拡大しています。

世界の免疫療法薬市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

* 高額な治療費と償還の課題: CAR-T細胞療法の価格は37万3,000米ドルから425万米ドルに及び、支払者の予算を圧迫しています。これに対し、CMS(メディケア・メディケイドサービスセンター)は基本支払い額を17%増額し、非奏功者への払い戻しを行う成果ベースの契約を試験的に導入しています。メディケイドのCGTアクセスモデルは、償還を実世界での持続性指標に結びつけていますが、新興経済国では、高い未充足ニーズにもかかわらず、高額な生物学的製剤の費用を負担することが依然として困難です。

* 生物学的製剤サプライチェーンの製造の複雑さ: 受託開発製造機関(CDMO)の稼働率は50%を下回っており、自家細胞株のプロセス変動性が標準化を妨げています。世界的な生産能力は1,740万リットルに達していますが、オーダーメイドの製品生産に対応するため、メガプラントに代わってシングルユースバイオリアクターが導入されています。労働力不足と品質保証のボトルネックが製品リリースを遅らせ、企業は自動化とAI駆動型予測メンテナンスへと移行しています。

セグメント分析

* 薬剤タイプ別:生細胞プラットフォームが勢いを増す

免疫療法薬市場は引き続きモノクローナル抗体が優位を占めていますが、T細胞療法は2030年までに18.25%のCAGRで最も急速に成長する分野となっています。T細胞療法に割り当てられる市場規模は、2025年の152億米ドルから2030年には353億米ドルに拡大すると予測されており、再発性多発性骨髄腫および侵攻性リンパ腫に対するその変革的な影響が強調されています。イデカブタゲン・ビクルーセル(idecabtagene vicleucel)およびシルタカブタゲン・オートロイセル(ciltacabtagene autoleucel)のFDA承認は、70%を超える微小残存病変陰性化率をもたらし、二重標的CAR構造は腫瘍抗原のカバー範囲を広げています。チェックポイント阻害剤は併用療法の承認を通じて着実にシェアを獲得しており、mRNAがんワクチンのパイプラインはブレークスルー治療指定を受けて加速しています。LOAd703のような腫瘍溶解性ウイルスは、アテゾリズマブとの併用で44%の奏効率を示し、アンクティバ(Anktiva)のようなIL-15スーパーアゴニストはリンパ球減少症の状況で承認を獲得しており、より広範な免疫療法薬市場内でのサイトカインベース製品の進展を示しています。

生成化学の進歩はADCペイロードの発見を圧縮し、並行する毒性なしに効力を高めています。これにより、免疫療法薬市場は単独の生物学的製剤から、細胞療法を腫瘍溶解性プラットフォームや標的サイトカインと組み合わせた統合された多角的治療法へと移行しています。製造自動化は自家構造物の「静脈から静脈への時間」を短縮し、コスト曲線が低下すれば、生きた製品が将来の免疫療法薬市場シェアのより大きな部分を占めることを示唆しています。

* 治療領域別:自己免疫疾患が次の成長の地平を形成

がんは2024年の収益の92.53%を維持していますが、自己免疫疾患は14.15%のCAGRで成長しており、がん領域の高いものの安定化しつつある成長を上回っています。自己免疫疾患に特化した免疫療法薬市場規模は、2025年の58億米ドルから2030年には113億米ドルに増加すると予想されており、CD19 CAR-T投与後の全身性エリテマトーデスでみられる持続的な寛解を反映しています。85を超える候補がB細胞リセットメカニズムを標的としており、多発性硬化症および関節リウマチのプログラムは、コストとスケーラビリティの懸念に対処するために自家および同種の両方のプラットフォームを導入しています。感染症免疫療法は、二機能性抗体が薬剤耐性病原体を排除することでHIV予防を超えて進展しており、より広範な免疫療法薬市場内で付随的な収益源を開拓しています。

規制当局は現在、加速された自己免疫疾患の承認のためにB細胞無形成などの代替エンドポイントを受け入れており、開発リスクを削減し、ベンチャー資金を呼び込んでいます。欧州および中国の当局はデータパッケージ要件を調整し、世界的な発売順序を可能にしています。医療システムが治癒的な自己免疫介入による長期的な節約を定量化するにつれて、支払者の抵抗は薄れ、アクセスが拡大し、免疫療法薬市場をさらに刺激しています。

* エンドポイントの多様化と規制当局による柔軟な対応は、自己免疫疾患治療薬の開発サイクルを大幅に短縮し、患者への早期提供を可能にします。

本レポートは、免疫療法薬市場の詳細な分析を提供します。対象市場は、モノクローナル抗体、チェックポイント阻害剤、サイトカイン、腫瘍溶解性ウイルス療法、がんワクチン、養子細胞療法など、患者の免疫応答を調節する承認済みの医薬品の世界的な売上収益と定義されます。これらは主に腫瘍学、特定の自己免疫疾患、炎症性疾患、感染症の治療に用いられ、未承認のパイプライン分子や特定の免疫調節剤は含まれません。

市場は力強い成長を示しており、2025年には1,565.2億米ドルの世界収益に達し、2030年までに年平均成長率(CAGR)10.91%で2,626.8億米ドルに成長すると予測されます。薬剤タイプ別では、モノクローナル抗体が2024年の収益の77.55%を占める主要なタイプであり、二重特異性抗体や抗体薬物複合体(ADC)の進展がその優位性を強化しています。

治療領域別では、がん治療が引き続き重要ですが、自己免疫疾患および炎症性疾患も14.15%のCAGRで急速に拡大しており、全身性エリテマトーデスや多発性硬化症におけるCD19 CAR-T療法の成功が注目されます。地域別では、アジア太平洋地域が規制の調和とバイオ製造能力の拡大を背景に、2030年まで14.22%のCAGRで最も速い成長が見込まれます。エンドユーザー別では、研究機関が学術機関と産業界の提携、AIを活用した創薬プラットフォームの導入により、13.52%のCAGRで最も急速に拡大しています。

市場の成長を促進する主な要因としては、免疫チェックポイント阻害剤の豊富なパイプライン、モノクローナル抗体の支配力の拡大、がんや慢性疾患の発生率上昇、バイオマーカー主導の精密医療の普及、二重特異性抗体やADCによる新たな適応症の開拓、AIを活用したインシリコ創薬による研究開発の加速が挙げられます。

一方で、高額な治療費と償還に関する課題、バイオ医薬品サプライチェーンの製造の複雑さ、免疫関連有害事象の管理負担、バイオシミラー競合による価格浸食などが市場の阻害要因です。特に、1患者あたり373,000ドルから425万ドルに及ぶ治療費に対しては、CMS CGTアクセスモデルのような成果ベースの支払いモデルが償還の負担軽減策として導入されています。

本レポートの調査方法論は、病院薬剤師や専門医への一次調査、WHOやFDAなどの公的データ、企業の財務報告書、業界団体の統計を組み合わせた二次調査に基づいています。市場規模の算出と予測は、疾患の発生率と治療浸透率に基づくトップダウンアプローチと、平均販売価格と出荷量に基づくボトムアップチェックを併用し、新薬承認、治療期間、価格改定、バイオシミラーの普及、医療予算の成長などを主要なドライバーとしています。データは厳格な検証プロセスを経て毎年更新され、重要な変更があった場合には中間更新も提供されるため、信頼性の高い情報源としてご活用いただけます。

競争環境の分析では、主要な製薬・バイオテクノロジー企業(AbbVie、Amgen、AstraZeneca、Bristol-Myers Squibb、Roche、GSK、Johnson & Johnson、Merck & Co.、Novartis、Pfizerなど)のプロファイルが含まれ、市場集中度や市場シェアが詳述されています。また、未開拓領域や満たされていないニーズの評価を通じて、将来の市場機会と展望も提示されています。

このレポートは、免疫療法薬市場における意思決定者に対し、実治療量と妥当な価格設定に基づいた信頼性の高い情報を提供し、戦略策定に貢献することを目指します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 免疫チェックポイント阻害剤の爆発的なパイプライン

- 4.2.2 モノクローナル抗体の優位性の拡大

- 4.2.3 がんおよび慢性疾患の発生率の増加

- 4.2.4 バイオマーカー駆動型精密医療の採用

- 4.2.5 二重特異性抗体とADCによる新たな適応症の開拓

- 4.2.6 AIを活用したインシリコ創薬による研究開発の加速

-

4.3 市場の阻害要因

- 4.3.1 高額な治療費と償還の障壁

- 4.3.2 バイオ医薬品サプライチェーンの製造の複雑さ

- 4.3.3 免疫関連有害事象管理の負担

- 4.3.4 バイオシミラー競合による価格浸食

-

4.4 ポーターの5つの力

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 薬剤タイプ別

- 5.1.1 モノクローナル抗体

- 5.1.2 チェックポイント阻害剤

- 5.1.3 がんワクチン

- 5.1.4 インターフェロン アルファ/ベータ

- 5.1.5 インターロイキン

- 5.1.6 腫瘍溶解性ウイルス療法

- 5.1.7 T細胞療法(CAR-T、TCR、TIL)

- 5.1.8 サイトカイン&免疫調節剤

- 5.1.9 その他の薬剤タイプ

-

5.2 治療領域別

- 5.2.1 がん

- 5.2.2 自己免疫疾患&炎症性疾患

- 5.2.3 感染症

- 5.2.4 その他の治療領域

-

5.3 エンドユーザー別

- 5.3.1 病院&クリニック

- 5.3.2 研究機関&学術機関

- 5.3.3 製薬&バイオテクノロジー企業

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アッヴィ・インク

- 6.3.2 アムジェン・インク

- 6.3.3 アストラゼネカPLC

- 6.3.4 ブリストル・マイヤーズ スクイブ

- 6.3.5 F. ホフマン・ラ・ロシュAG

- 6.3.6 GSK PLC

- 6.3.7 ジョンソン・エンド・ジョンソン

- 6.3.8 メルク・アンド・カンパニー・インク

- 6.3.9 ノバルティスAG

- 6.3.10 ファイザー・インク

- 6.3.11 バイエルAG

- 6.3.12 サノフィ

- 6.3.13 ベーリンガーインゲルハイム

- 6.3.14 ギリアド・サイエンシズ・インク

- 6.3.15 ユビバック

- 6.3.16 リジェネロン・ファーマシューティカルズ

- 6.3.17 イーライリリー・アンド・カンパニー

- 6.3.18 シーゲン・インク

- 6.3.19 バイオジェン・リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

免疫療法薬は、私たちの体が本来持っている免疫の力を利用したり、その働きを強化したりすることで、病気と闘うことを目的とした薬剤の総称です。特にがん治療において目覚ましい進歩を遂げており、従来の化学療法や放射線療法とは異なる作用機序を持つことから、新たな治療選択肢として注目されています。これらの薬剤は、免疫細胞ががん細胞を認識し攻撃する能力を高めることで、がんの増殖を抑制したり、がん細胞を排除したりすることを目指します。

免疫療法薬にはいくつかの主要な種類があります。最も広く知られているのは「免疫チェックポイント阻害薬」です。これは、がん細胞が免疫細胞(特にT細胞)の攻撃から逃れるために利用する「免疫チェックポイント」と呼ばれるブレーキ役の分子(PD-1、PD-L1、CTLA-4など)の働きを阻害することで、T細胞ががん細胞を攻撃する力を回復させる薬剤です。具体的には、ニボルマブ(オプジーボ)、ペムブロリズマブ(キイトルーダ)、イピリムマブ(ヤーボイ)などが代表的で、様々ながん種で承認されています。次に、「CAR-T細胞療法」があります。これは、患者さん自身のT細胞を体外に取り出し、遺伝子操作によってがん細胞を特異的に認識・攻撃するよう改変した後に、再び体内に戻すという画期的な治療法です。キムリア、イエスカルタなどが承認されており、主に血液がんに対して高い治療効果を示しています。また、「がんワクチン」は、がん細胞に特異的な抗原を免疫システムに提示することで、がんに対する免疫応答を誘導する薬剤です。治療用ワクチンと予防用ワクチンがありますが、免疫療法薬としては治療用ワクチンが該当します。さらに、「サイトカイン療法」は、インターフェロンやインターロイキンといった免疫細胞間の情報伝達物質(サイトカイン)を投与することで、免疫細胞の活性化を促す治療法です。古くから用いられていますが、現在でも一部のがん治療に利用されています。その他にも、がん細胞を特異的に破壊し、その過程で免疫応答を誘導する「腫瘍溶解性ウイルス療法」や、T細胞とがん細胞を同時に結合させることでT細胞による攻撃を促す「二重特異性抗体」なども免疫療法薬の一種として開発・実用化が進んでいます。

これらの免疫療法薬は、主に悪性腫瘍(がん)の治療に用いられています。免疫チェックポイント阻害薬は、悪性黒色腫、肺がん(非小細胞肺がん、小細胞肺がん)、腎細胞がん、頭頸部がん、膀胱がん、ホジキンリンパ腫、胃がん、食道がん、肝細胞がん、大腸がん、乳がん、悪性胸膜中皮腫など、非常に幅広いがん種でその有効性が確認され、標準治療の一部となっています。CAR-T細胞療法は、特定のタイプの白血病やリンパ腫、多発性骨髄腫といった血液がんに対して、他の治療法が奏効しなかった患者さんにも効果を示すことがあります。がんワクチンやサイトカイン療法も、それぞれ特定のがん種や病期において使用されています。免疫療法薬の適用は、がんの種類や進行度、患者さんの全身状態、バイオマーカーの有無などによって慎重に判断されます。

免疫療法薬の開発を支える関連技術は多岐にわたります。まず、免疫細胞の機能を詳細に解析する「免疫学」の進歩が基盤にあります。がん細胞の遺伝子変異や免疫細胞の応答を解析するための「次世代シーケンシング(NGS)」や「バイオインフォマティクス」は、治療効果を予測するバイオマーカーの探索や、個別化医療の実現に不可欠です。CAR-T細胞療法においては、T細胞を効率的に遺伝子改変するための「ウイルスベクター技術」や、細胞を大量に培養・加工する「細胞培養技術」が重要です。さらに、より特異的で強力な抗体を設計するための「抗体工学」や、新たな免疫チェックポイント分子を発見するための「スクリーニング技術」も欠かせません。近年では、膨大なデータを解析し、新たな治療標的や治療戦略を導き出すための「AI(人工知能)」や「機械学習」の活用も進んでいます。これらの先端技術が融合することで、免疫療法薬のさらなる進化が期待されています。

免疫療法薬の市場背景は、非常にダイナミックな成長を遂げています。特に免疫チェックポイント阻害薬の登場は、がん治療のパラダイムシフトをもたらし、世界中で数十億ドル規模の売上を誇るブロックバスター薬剤が複数誕生しました。これにより、多くの製薬企業が免疫療法薬の開発に注力し、激しい競争が繰り広げられています。高額な薬剤費は医療経済に大きな影響を与えていますが、その高い治療効果と、一部の患者さんで長期的な奏効が得られる可能性から、その価値は広く認識されています。また、治療効果を予測するためのコンパニオン診断薬の開発も進んでおり、適切な患者さんに適切な治療を届けるための取り組みが強化されています。市場は今後も拡大が予測されており、新たな作用機序を持つ薬剤や、既存薬の適応拡大、併用療法の開発などが活発に行われています。

将来展望として、免疫療法薬はさらなる進化を遂げると考えられています。一つは「併用療法」の確立です。免疫チェックポイント阻害薬同士の併用や、化学療法、放射線療法、分子標的薬などとの併用により、単剤では効果が不十分だった患者さんに対しても治療効果を高めることが期待されています。また、PD-1やCTLA-4以外の新たな免疫チェックポイント分子(LAG-3、TIM-3、TIGITなど)を標的とした薬剤の開発も進んでおり、治療選択肢の拡大が見込まれます。CAR-T細胞療法においては、より多くの血液がんや固形がんへの適用拡大、製造プロセスの簡略化、そして患者さん自身の細胞ではなく、健康なドナーの細胞を利用する「他家CAR-T細胞療法(オフザシェルフ型)」の開発が大きな課題であり、実現すればより多くの患者さんに迅速に治療を提供できるようになります。さらに、がん細胞のネオアンチゲン(がん特異的な変異抗原)を標的とした「個別化がんワクチン」の開発や、免疫関連有害事象(irAEs)の管理方法の改善、治療効果を予測する高精度なバイオマーカーの探索も重要な研究テーマです。これらの進歩により、より多くの患者さんががんを克服し、生活の質を向上させることが期待されています。