衝撃改質剤市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

衝撃改質剤市場レポートは、タイプ(アクリロニトリルブタジエンスチレン、アクリル系衝撃改質剤、アクリロニトリルスチレンアクリレートなど)、用途(ポリ塩化ビニル、ナイロン、ポリブチレンテレフタレートなど)、エンドユーザー産業(包装、建設、自動車など)、および地域(アジア太平洋、北米、ヨーロッパなど)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「インパクトモディファイヤー市場レポート」は、タイプ、用途、最終用途産業、および地域別に市場を分析し、2025年から2030年までの成長トレンドと予測を提供しています。市場予測は金額(米ドル)で示されています。

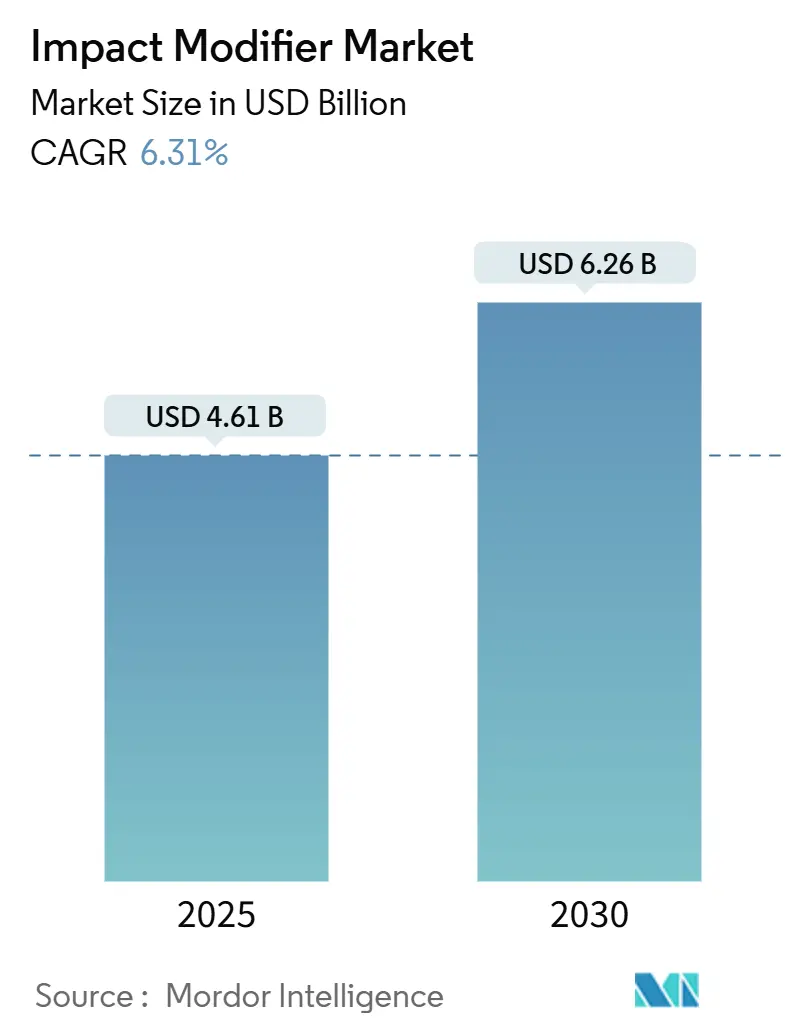

市場概要

調査期間は2019年から2030年です。市場規模は2025年に46.1億米ドルと推定され、2030年には62.6億米ドルに達し、予測期間中の年平均成長率(CAGR)は6.31%と予測されています。最も成長が速い市場は中東・アフリカ地域であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度とされています。主要なプレーヤーには、Arkema、Dow、Kaneka Corporation、LG Chem、Mitsubishi Chemical Corporationなどが挙げられます。

インパクトモディファイヤー市場は、軽量自動車部品、弾力性のある建設部品、薄肉化された包装フィルムなどを可能にするポリマーの強化能力に支えられ、堅調な成長が見込まれています。アジア太平洋地域の建設ブームが需要を牽引し、2024年には数量ベースで47.26%のシェアを占めています。自動車用途は、車両メーカーが積極的な軽量化戦略を追求しているため、6.45%のCAGRで増加しています。

製品タイプ別では、アクリロニトリルブタジエンスチレン(ABS)が2024年に33.48%のシェアで最大のタイプですが、屋外用途で耐候性化合物が求められるため、アクリル系インパクトモディファイヤー(AIM)が6.42%のCAGRで最も速い成長を示しています。用途別では、ポリ塩化ビニル(PVC)がパイプやプロファイルの需要に支えられ、2024年に42.67%のシェアを占めていますが、自動車メーカーが衝突関連部品にインパクトモディファイヤー複合材を採用しているため、エンジニアリングプラスチックが6.63%のCAGRで成長しています。

主要なレポートのポイント

* タイプ別では、ABSが2024年にインパクトモディファイヤー市場シェアの33.48%を占め、AIMは2030年までに6.42%のCAGRで拡大すると予測されています。

* 用途別では、エンジニアリングプラスチックが2025年から2030年の間に6.63%の成長勢いを捉え、2024年に42.67%のシェアを持つ従来のPVCセグメントのペースを上回っています。

* 最終用途産業別では、建設が2024年に36.54%の収益シェアでリードしましたが、自動車は2030年までに最高の6.45%のCAGRを記録すると予測されています。

* 地域別では、アジア太平洋地域が2024年に47.26%のシェアを占め、中東・アフリカ地域は2030年までに最も速い6.58%のCAGRで成長する準備ができています。

グローバルインパクトモディファイヤー市場のトレンドと洞察

市場の牽引要因

* 包装需要の増加: Eコマース流通における落下試験に耐え、FDAの食品接触要件を満たしつつ樹脂量を削減するために、薄肉化された包装材にインパクトモディファイヤーが使用されています。リサイクルストリームとの互換性も重視され、透明性と靭性を維持するハイブリッドモディファイヤー・コンパチビライザーシステムへの需要が高まっています。

* PVCパイプおよびプロファイルのブーム: アジア太平洋地域のインフラプロジェクトでは、設置時の損傷や圧力サイクルに対する耐性を高めるために、大口径PVCパイプにモディファイヤーが採用されています。台風の多い地域の建築基準では、風荷重や熱応力に耐えるインパクトモディファイヤーPVC窓プロファイルが指定されています。

* アジア太平洋地域における建設主導の樹脂需要: 中国の都市鉄道システムやインドの高速道路改修では、インパクトモディファイヤーで強化されたエンジニアリングプラスチック製の電線管やHVAC部品が消費されています。耐震建築基準では、破壊せずに柔軟性を持つ材料が義務付けられており、モディファイヤーが不可欠です。

* 自動車の軽量化と安全性への注力: 自動車メーカーは、FMVSS 214などの側面衝突規制を満たすためにモディファイヤーを組み込み、車両質量を削減する薄肉ドアモジュールを可能にしています。電気自動車のバッテリーエンクロージャーには、衝突パルスに耐え、熱安定性を提供するインパクトモディファイヤーポリカーボネートブレンドが採用されています。

* リサイクル含有プラスチックにおけるコンパチビライザー-IMハイブリッドの必要性: リサイクルプラスチックの利用が増えるにつれて、リサイクル材の特性を向上させ、新しい材料との互換性を確保するためのハイブリッドモディファイヤーの需要が高まっています。

市場の抑制要因

* 原材料価格の変動(スチレン、アクリレート): スチレンおよびアクリレートモノマーの価格変動は生産者の利益を圧迫し、コンバーターを不安定にさせています。供給の中断はコストを急激に上昇させ、配合業者に割り当てを制限させる可能性があります。

* VOCおよびPVC規制の強化: REACH規制は、最終製品中の許容溶剤およびモノマー残留物を低減し、低排出モディファイヤーへの再配合を要求しています。LEEDなどのグリーンビルディングプログラムは、低VOCプロファイルを指定するよう建築家を促し、寒冷地での耐衝撃性能とのバランスを取ることを課題としています。

* 高リサイクル樹脂ストリームにおける加工問題: リサイクル樹脂の含有量が高い場合、加工中に問題が発生しやすく、これが市場の成長を妨げる可能性があります。

セグメント分析

* タイプ別: ABSの優位性とAIMの革新

ABSは2024年にインパクトモディファイヤー市場シェアの33.48%を維持し、家電ハウジングや自動車内装トリムの主要材料となっています。一方、AIMは優れたUV耐久性により、外装ボディパネルや窓プロファイルを支え、6.42%のCAGRで成長を牽引しています。厳しい気候下での長寿命が求められる建築ファサードの需要により、AIMの市場規模は着実に拡大すると予測されています。ASAは耐薬品性が必要な燃料接触部品のニッチ市場に、MBSは透明性と落下試験耐性を兼ね備えた透明PVC包装に利用されています。EPDMやCPEは、難燃性やエラストマー性能が最重要視される用途で補完的な役割を果たしています。全てのタイプにおいて、メーカーが循環経済目標に合わせるため、リサイクル材との互換性が決定的な購入要因となっています。

* 用途別: エンジニアリングプラスチックが従来のPVCを凌駕

エンジニアリングプラスチックは、EVプラットフォームが鋼鉄をポリアミド、PBT、PCブレンドに置き換え、モディファイヤーで強化されることで、2024年から2025年にかけて最も速い6.63%のCAGRを記録しました。このセグメントのインパクトモディファイヤー市場規模への貢献は、OEMが複合材製のアンダーボディシールドや統合型フロントエンドモジュールを検証するにつれて拡大するでしょう。一方、PVCは都市インフラプログラムにおける上下水道パイプの需要に支えられ、金額ベースで42.67%のシェアを維持しています。PVCに付随するインパクトモディファイヤーの市場シェアはわずかに減少すると予想されますが、大口径プロジェクトが継続しているため、絶対量は増加します。包装フィルムでは、モディファイヤーが薄肉化を可能にしつつ、厳しい穿刺試験に合格する能力を提供し、医療機器のブリスターパックにも応用されています。

* 最終用途産業別: 自動車の加速が建設のリーダーシップに挑戦

建設は、持続的な都市インフラ予算のおかげで2024年に36.54%の収益シェアを占めましたが、自動車は現在、最高の6.45%のCAGRを記録しています。自動車メーカーは、金属製ブラケットをインパクトモディファイヤー複合材に置き換え、車両質量を最大25kg削減しています。包装は、Eコマースの成長によりコンバーターがより薄く、より丈夫なライナーを指定するようになり、勢いを維持しています。家電製品のデザイナーは、大型家電製品の美的耐久性のためにモディファイヤーを評価しています。電気・電子企業は、コンパクトなエンクロージャーが落下試験やIK衝撃評価に合格できるように、低反り、難燃性のモディファイヤーを採用しています。

地域分析

* アジア太平洋地域: 2024年に47.26%という圧倒的なシェアは、中国のメガプロジェクトとインドの自動車生産の増加に起因しています。インパクトモディファイヤーPVCパイプシステムは、新しい都市水道網の基盤を形成し、エンジニアリングプラスチックは地域のOEM工場でダッシュボード、ピラー、バッテリー用途に採用されています。日本の自動車メーカーは、側面衝突スコアを損なうことなく車両重量を削減するために、改良されたPPおよびPC/ABSブレンドを展開しています。

* 中東・アフリカ: 石油化学原料の近接性によりモディファイヤーの生産コストが低減され、6.58%のCAGRを享受しています。サウジアラビアのギガプロジェクトでは、砂嵐や高いUV曝露に耐えるカーテンウォール用の耐衝撃性プロファイルが指定されています。

* 北米: 国内バッテリー工場への政策推進が、改良されたポリアミドシールドの需要を刺激し、連邦インフラ資金に支えられた建設開始がPVC電線管の消費を押し上げています。

* ヨーロッパ: 厳格なREACH規制が、床材やケーブルダクトにおける低VOCモディファイヤーの展開を促進しています。

* 南米: 多国間銀行が資金提供する高速道路が、AIM強化PVC製の大口径圧力パイプを吸収しています。ブラジルの自動車メーカーは、エタノールリッチ燃料ブレンドに対応するため、ボンネット下のダクトにEPDMグラフトモディファイヤーを試用しています。

競争環境

インパクトモディファイヤー市場は、統合された集中度を示しています。BASF、Arkema、Dowは、上流のモノマー統合と下流のアプリケーションラボを組み合わせることで、世界の収益の約4分の1を確保しています。彼らの規模は、スチレンやアクリレートの変動時に原料供給を確保し、OEMとの共同開発プログラムを迅速化しています。Arkemaのアクリルチェーン統合はAIMのコストポジションを支え、Dowのポートフォリオは自動車外装用のABSとコアシェルエラストマーグレードの両方をカバーしています。

INEOS Styrolutionのような地域生産者は、インドでABS生産能力を強化し、近隣のエレクトロニクスおよび二輪車OEMに供給しています。専門企業は、リサイクル含有量との互換性やバイオベースのモディファイヤーを自動車内装部品向けにターゲットとし、特許保護されたコンパチビライザー分子によって差別化を図っています。配合業者とリサイクル業者の間で、脆性破壊なしに最大50%のポストコンシューマー樹脂を受け入れる配合を認定するための共同事業が生まれています。M&A活動は、地理的ニッチまたは補完的なコアシェル技術へのアクセスを提供するボルトオン買収に集中しています。持続的なR&D支出は、薄肉化能力、低温衝撃性能の向上、およびグローバルな法規制への排出量コンプライアンスに焦点を当てています。

インパクトモディファイヤー業界のリーダー

* Arkema

* Dow

* Kaneka Corporation

* LG Chem

* Mitsubishi Chemical Corporation

最近の業界動向

* 2025年9月: ARKEMAは、ドイツのデュッセルドルフで開催されるK2025で、DurastrengthおよびClearstrengthを含む最新のインパクトモディファイヤーのイノベーションを発表する予定です。これにより、ARKEMAは進化する業界の要求に対応し、製品性能を向上させることで、インパクトモディファイヤー市場での地位を強化することが期待されています。

* 2024年7月: カネカ株式会社は、インパクトモディファイヤーであるKane Ace B、Kane Ace M、Kane Ace FMの価格改定を発表しました。この決定は、コスト削減と将来の安定供給を確保することで収益性を高めることを目的としています。この価格調整は、インパクトモディファイヤー市場における安定した供給維持に影響を与える可能性があります。

このレポートは、成形および押出成形されたプラスチックの耐久性を高め、特に耐衝撃性や低温環境下での性能を向上させる「衝撃改質剤(Impact Modifier)」市場に関する詳細な分析を提供しています。衝撃改質剤は、材料の剛性を克服し、弾性を高めるために添加される重要な補強材です。

1. 調査範囲と方法論

本調査は、衝撃改質剤市場をタイプ別、用途別、最終用途産業別、および地域別に詳細にセグメント化しています。市場規模と予測は、収益(USD百万)と数量(キロトン)の両方に基づいて行われ、主要地域にわたる15カ国を対象としています。

2. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 包装需要の増加: プラスチック包装の需要拡大が衝撃改質剤の消費を促進しています。

* PVCパイプおよびプロファイルの需要急増: 建設分野におけるPVC製品の需要が市場を押し上げています。

* アジア太平洋地域における建設主導の樹脂需要: 特にアジア太平洋地域での建設活動の活発化が樹脂消費を増加させています。

* 自動車の軽量化と安全性への注力: 自動車産業における軽量化と安全性の向上への取り組みが、衝撃改質剤の採用を後押ししています。

* リサイクルプラスチックにおけるコンパチビライザー・IMハイブリッドの必要性: リサイクル材の利用増加に伴い、その性能を向上させるための衝撃改質剤の需要が高まっています。

3. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 原材料価格の変動: スチレンやアクリレートなどの原材料価格の不安定さが市場に影響を与えています。

* VOCおよびPVC規制の強化: 揮発性有機化合物(VOC)やPVCに関する規制が厳格化されており、新たな配合への対応が求められています。

* 高リサイクル樹脂ストリームにおける加工上の課題: 高いリサイクル含有率の樹脂を加工する際の技術的課題が挙げられます。

4. 市場規模と成長予測

* 市場規模: 2025年には世界の衝撃改質剤市場は46.1億米ドルに達すると予測されています。

* 自動車用途の需要成長: 自動車メーカーによる軽量化の強化に伴い、自動車用途における需要は2030年までに年平均成長率(CAGR)6.45%で成長すると見込まれています。

* 最も急速に拡大する製品タイプ: アクリル系衝撃改質剤(AIM)は、優れた屋外耐久性により、最も速い6.42%のCAGRで成長しています。

* 主要消費地域: アジア太平洋地域が世界の需要の47.26%を占めており、建設および自動車生産がその主要な推進力となっています。

* 規制動向: EU REACH規制下のVOC排出量制限の厳格化や建築認証制度により、低排出ガスおよびバイオベースの添加剤へのシフトが進んでいます。

5. 主要セグメント

* タイプ別: アクリロニトリルブタジエンスチレン(ABS)、アクリル系衝撃改質剤(AIM)、アクリロニトリルスチレンアクリレート(ASA)、メタクリレート-ブタジエン-スチレン(MBS)、エチレンプロピレンジエンモノマー(EPDM)、塩素化ポリエチレン(CPE)などが含まれます。

* 用途別: ポリ塩化ビニル(PVC)、ナイロン、ポリブチレンテレフタレート(PBT)、エンジニアリングプラスチックなどが主要な用途です。

* 最終用途産業別: 包装、建設、自動車、消費財、電気・電子機器などが挙げられます。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、スペイン、イタリア、ロシアなど)、南米、中東・アフリカが含まれます。

6. 競争環境

市場は、Akdeniz Kimya、Arkema、BASF、CLARIANT、Dow、Evonik Industries、Formosa Plastics Corporation、INEOS Styrolution Group GmbH、Kaneka Corporation、LANXESS、LG Chem、Mitsubishi Chemical Corporation、Wacker Chemie AGなど、多数の主要企業によって構成されており、市場集中度、戦略的動向、市場シェア分析が報告されています。

7. 市場機会と将来展望

レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 包装需要の増加

- 4.2.2 PVCパイプおよびプロファイルのブーム

- 4.2.3 アジア太平洋地域における建設主導の樹脂需要増加

- 4.2.4 自動車の軽量化と安全性への注力

- 4.2.5 リサイクルプラスチックには相溶化剤-IMハイブリッドが必要

-

4.3 市場の阻害要因

- 4.3.1 原材料価格の変動(スチレン、アクリレート)

- 4.3.2 VOCおよびPVC規制の強化

- 4.3.3 高リサイクル樹脂ストリームにおける加工上の問題

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 アクリロニトリル・ブタジエン・スチレン (ABS)

- 5.1.2 アクリル系衝撃改質剤 (AIM)

- 5.1.3 アクリロニトリル・スチレン・アクリレート (ASA)

- 5.1.4 メタクリレート・ブタジエン・スチレン (MBS)

- 5.1.5 エチレン・プロピレン・ジエン・モノマー (EPDM)

- 5.1.6 塩素化ポリエチレン (CPE)

- 5.1.7 その他のタイプ

-

5.2 用途別

- 5.2.1 ポリ塩化ビニル (PVC)

- 5.2.2 ナイロン

- 5.2.3 ポリブチレンテレフタレート (PBT)

- 5.2.4 エンジニアリングプラスチック

- 5.2.5 その他の用途

-

5.3 エンドユーザー産業別

- 5.3.1 包装

- 5.3.2 建設

- 5.3.3 自動車

- 5.3.4 消費財

- 5.3.5 電気・電子

- 5.3.6 その他のエンドユーザー産業

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Akdeniz Kimya

- 6.4.2 Arkema

- 6.4.3 BASF

- 6.4.4 CLARIANT

- 6.4.5 Dow

- 6.4.6 Evonik Industries

- 6.4.7 Formosa Plastics Corporation

- 6.4.8 INEOS Styrolution Group GmbH

- 6.4.9 カネカ株式会社

- 6.4.10 LANXESS

- 6.4.11 LG Chem

- 6.4.12 三菱ケミカル株式会社

- 6.4.13 Plastics Color Corporation

- 6.4.14 Shandong Novista Chemicals Co.,Ltd.

- 6.4.15 Shandong Ruifeng Chemical Cp.Ltd

- 6.4.16 SI Group, Inc.

- 6.4.17 SONGWON

- 6.4.18 Sundow Polymers Co., Ltd.

- 6.4.19 Wacker Chemie AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

衝撃改質剤とは、プラスチックやゴムなどの高分子材料に添加することで、その衝撃強度、靭性、耐破壊性を飛躍的に向上させるために用いられる特殊な材料でございます。特に、本来は脆性破壊しやすい性質を持つポリ塩化ビニル(PVC)、ポリプロピレン(PP)、ポリスチレン(PS)、ポリアミド(PA)といった汎用プラスチックやエンジニアリングプラスチックの弱点を補い、実用的な強度と耐久性を持たせる上で不可欠な存在となっております。その作用メカニズムは、材料内部に均一に分散したゴム状粒子が、外部からの衝撃エネルギーを吸収・分散することで、応力集中を緩和し、クラック(亀裂)の発生や伝播を抑制することにあります。これにより、材料はより柔軟で粘り強くなり、突然の衝撃や低温環境下での脆性破壊を防ぐことが可能となります。

衝撃改質剤には、その化学構造や機能に応じて多岐にわたる種類が存在いたします。主なものとしては、ゴム系と熱可塑性エラストマー系に大別できます。ゴム系改質剤の代表例としては、アクリロニトリル・ブタジエン・スチレン共重合体(ABS)が挙げられ、これはスチレン-アクリロニトリル共重合体マトリックス中にポリブタジエンゴムが分散した構造を持ちます。また、ポリ塩化ビニル(PVC)の改質によく用いられるメチルメタクリレート・ブタジエン・スチレン共重合体(MBS)は、透明性を維持しやすいという特長がございます。塩素化ポリエチレン(CPE)は、PVCだけでなくポリエチレン(PE)やポリプロピレン(PP)にも使用され、耐候性や耐薬品性も付与します。アクリルゴム(ACR)は、優れた透明性と耐候性を持つPMMA(ポリメチルメタクリレート)系樹脂の改質に用いられます。エチレン・プロピレン・ジエンゴム(EPDM)は、PPやPEの耐候性、耐熱性向上に貢献いたします。一方、熱可塑性エラストマー系改質剤としては、スチレン・エチレン・ブチレン・スチレン共重合体(SEBS)やポリオレフィンエラストマー(POE)がPPやPEの柔軟性、低温衝撃性向上に寄与し、熱可塑性ポリウレタン(TPU)はエンジニアリングプラスチックの靭性向上に用いられることがございます。これらの改質剤は、それぞれ異なる特性を持ち、対象となる高分子材料や求められる性能に応じて適切に選択されます。

衝撃改質剤は、その優れた機能性から、非常に幅広い産業分野で活用されております。自動車産業においては、バンパー、ダッシュボード、内装材、外装材などに使用され、軽量化と乗員の安全性向上に貢献しております。家電製品では、テレビ、冷蔵庫、洗濯機などの筐体や内部部品に用いられ、製品の耐久性とデザイン性を高めております。建築材料分野では、PVC製の窓枠、パイプ、サイディングなどに添加され、耐候性や耐久性の向上に寄与しております。包装材料としては、食品容器、ボトル、フィルムなどに使用され、落下強度や耐衝撃性を確保することで、内容物の保護に役立っております。その他にも、ヘルメットやプロテクターといったスポーツ用品、シリンジやチューブなどの医療機器、電線被覆、靴底、玩具など、私たちの日常生活のあらゆる場面で、衝撃改質剤がその性能を発揮し、製品の安全性と信頼性を支えております。

衝撃改質剤の技術は、他の様々な関連技術と密接に連携しながら進化を続けております。その一つが「高分子アロイ・ブレンド技術」で、異なる高分子材料を混合し、それぞれの長所を組み合わせることで、単一材料では得られない高性能な材料を創出するものです。衝撃改質剤は、このアロイ・ブレンド技術において、相溶性の低い材料同士の界面接着性を改善し、衝撃強度を向上させる重要な役割を担います。また、「ナノコンポジット技術」では、ナノサイズの無機フィラーをポリマーマトリックス中に均一に分散させることで、衝撃強度だけでなく、剛性やバリア性といった他の物性も同時に向上させる研究が進められております。「反応性押出・混練技術」は、押出機内でポリマーと改質剤を反応させ、グラフト共重合体を形成することで、両者の相溶性を高め、より高性能な複合材料を得るための重要なプロセスです。さらに、材料の破壊挙動を予測し、最適な改質剤の種類や配合量を設計するための「シミュレーション技術」や、フィラーの表面を処理してマトリックスとの接着性を向上させる「表面処理技術」も、衝撃改質剤の性能を最大限に引き出す上で不可欠な技術でございます。これらの関連技術との融合により、衝撃改質剤は常に新たな高機能材料の開発に貢献しております。

衝撃改質剤の市場は、世界的なプラスチック需要の増加と、製品の高性能化・高機能化への要求を背景に、堅調な成長を続けております。特に、自動車産業における燃費向上や電気自動車(EV)化に伴う軽量化ニーズ、家電製品の耐久性向上、建材の長寿命化といったトレンドが、衝撃改質剤の需要を牽引する主要な要因となっております。また、リサイクルプラスチックの物性改善や、新興国市場におけるプラスチック製品の普及も、市場拡大に寄与しております。一方で、市場はコスト競争の激化、環境規制の強化(VOC削減、リサイクル性向上など)、そして耐熱性、透明性、難燃性といった複数の機能を同時に付与する多機能化への要求といった課題にも直面しております。主要なメーカーとしては、BASF、Dow、LG Chem、カネカ、Arkemaなどが世界市場で存在感を示しており、技術開発と市場開拓を積極的に進めております。これらの企業は、顧客の多様なニーズに応えるため、常に新しい衝撃改質剤の開発に取り組んでおります。

将来に向けて、衝撃改質剤はさらなる高性能化と多機能化が求められると予測されております。特に、エンジニアリングプラスチックやスーパーエンジニアリングプラスチックといった高機能樹脂向けの、耐熱性、耐候性、透明性、難燃性など、複数の機能を同時に付与できる改質剤の開発が加速するでしょう。また、環境意識の高まりから、バイオマス由来の衝撃改質剤や、生分解性プラスチック向けの改質剤の開発、さらにはリサイクルプラスチックの物性改善に貢献する改質剤の需要が増加すると考えられます。製造プロセスにおける環境負荷低減も重要な課題であり、よりクリーンな生産技術が求められるでしょう。AIやデータサイエンスの活用により、材料設計の効率化や最適な配合の探索が進み、開発期間の短縮とコスト削減が期待されます。さらに、3Dプリンティング材料、ドローン、ロボット、ウェアラブルデバイスといった新たな分野での応用研究も活発化し、衝撃改質剤がこれらの次世代技術の発展に不可欠な役割を果たす可能性を秘めております。自己修復機能を持つ材料や、センサー機能を付与したスマート材料への応用も、今後の研究開発の重要な方向性となるでしょう。