植込み型除細動器市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

植込み型心臓除細動器市場レポートは、製品タイプ(経静脈ICD、皮下ICD、血管外/リードレスICD)、エンドユーザー(病院および心臓センター、外来手術センターなど)、患者タイプ(成人、小児)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

植込み型除細動器市場の概要(2025年~2030年)

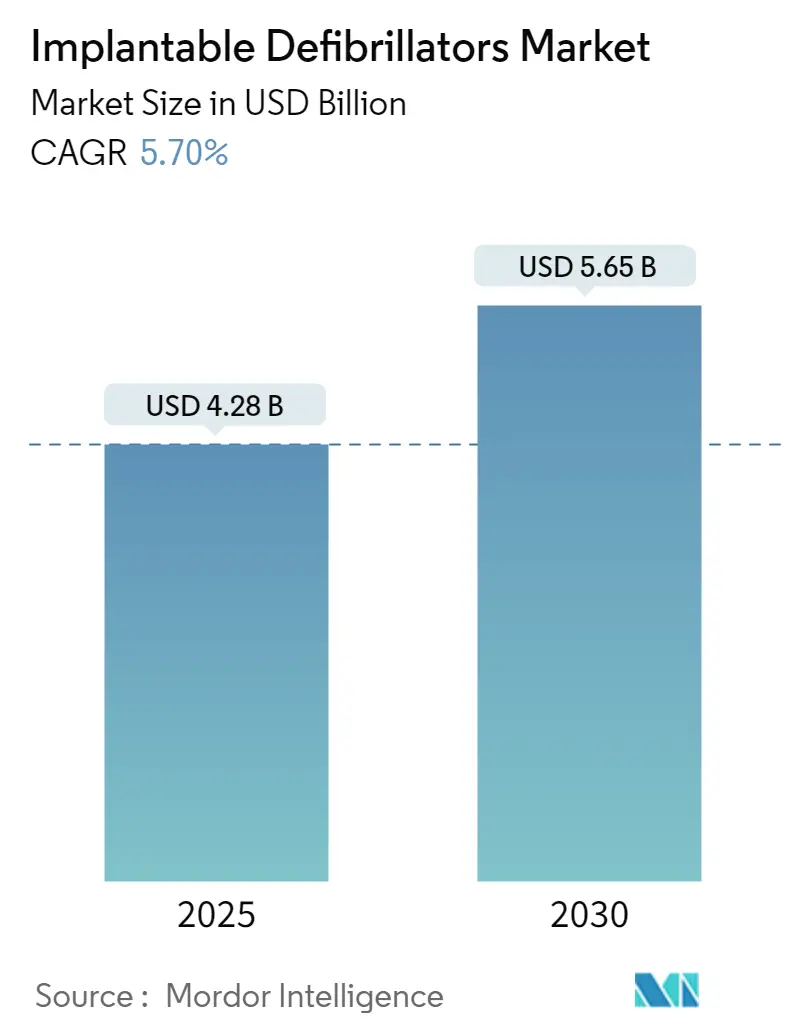

植込み型除細動器(ICD)市場は、2025年に42.8億米ドルと評価され、2030年までに56.5億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.70%で成長する見込みです。この市場は、製品タイプ(経静脈ICD、皮下ICD、血管外/リードレスICD)、エンドユーザー(病院・心臓センター、外来手術センターなど)、患者タイプ(成人、小児)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)でセグメント化されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長している市場です。市場の集中度は高いとされています。主要なプレイヤーには、ボストン・サイエンティフィック・コーポレーション、メドトロニックPLC、リバノバPLC、アボット、バイオトロニックなどが挙げられます。

市場の動向と主要な推進要因

ICD市場の成長は、不整脈イベントを予測するAI統合デバイスへの移行、交換手術の頻度を減らす長寿命バッテリーの開発、および高リスク心不全患者群における予防的使用の増加によって推進されています。成熟した医療システムでは、デバイスの寿命と遠隔モニタリングが重視される一方、新興地域では、より多くの患者がICD治療を受けられるようにすることが焦点となっています。

新しい技術として、経静脈リードを不要にする皮下および血管外システムが登場し、外科的処置のあり方を変革しています。また、小型化されたプラットフォームが先天性疾患に対応することで、小児科での応用も急速に拡大しています。

主要な市場の推進要因は以下の通りです。

* 不整脈および突然心臓死リスクの有病率上昇: 世界的な高齢化と心筋梗塞後の生存率向上により、突然心臓死のリスクがある人口が増加しています。一次予防の植込みが最も急速に成長している適応症であり、持続的な需要を確保しています。

* 継続的な小型化とバッテリー寿命の改善: ボストン・サイエンティフィック社のEnduraLifeセルは、デバイスのサービス寿命を17.5年に延長し、交換手術を40%削減します。これにより、医療システムはプレミアムプラットフォームを優先する傾向にあります。小型化はリード合併症を回避する皮下植込みも可能にしています。

* MRI対応および接続型ICDの普及拡大: MRI対応の表示により、かつてMRIスキャンが禁忌であった患者も検査を受けられるようになりました。遠隔テレメトリーは、デバイスおよびリズムデータを迅速に送信し、臨床医のレビューを可能にし、患者のコンプライアンスを97%に高めています。これにより、ICDは総合的な疾患管理ハブとして機能し、入院を25%削減し、服薬遵守を改善します。

* 患者の不安を軽減する「ショックレス」ICDアルゴリズム: 最新の識別アルゴリズムは95%の特異度に達し、不適切なショックを60%削減しています。これにより、患者のQOLが向上し、医師の信頼が高まり、市場が拡大しています。

* 血管外/リードレスICD試験の成功による適格性の拡大: メドトロニック社のAurora EV-ICDが2024年にFDA承認を受け、リードフリーの安全性とペーシング機能を兼ね備えることで、市場の回復力を高めています。

* AI駆動型予測分析による予防的植込みの促進: AI統合デバイスは不整脈イベントを予測し、高リスク患者群における予防的植込みを促進しています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 厳格な規制障壁と最近のリコール: 2024年のメドトロニック社とボストン・サイエンティフィック社のリコールは、FDAによるサイバーセキュリティ強化の要求と承認サイクルの延長を引き起こし、短期的な製品供給を抑制しています。

* 低所得地域における高額なデバイスおよびフォローアップ費用: 新興経済国では、デバイス単価が世帯収入の最大12ヶ月分に相当し、輸入関税や専門知識の不足が普及を妨げています。

* ワイヤレスICDテレメトリーに関するサイバーセキュリティの懸念: 接続型デバイスの普及に伴い、データセキュリティとプライバシーに関する懸念が高まっています。

* カテーテルアブレーションの台頭による植込み成長の抑制: 特定の不整脈に対するカテーテルアブレーションの成功率が85%を超えることで、一部の表現型でICDの成長が課題となっています。

セグメント分析

* 製品タイプ別: 経静脈システムは2024年に71.56%のシェアを維持しましたが、皮下デバイスはリードフリー植込みの普及により2030年までに6.71%のCAGRで急速に成長しています。PRAETORIAN試験は、リード関連合併症の減少とともに同等のショック有効性を確認しました。血管外およびリードレスデザインも新たなフロンティアであり、メドトロニック社のAurora EV-ICDのような製品が市場に導入され、市場全体の回復力を高めています。

* エンドユーザー別: 病院および心臓センターが2024年に80.25%の収益を支配しましたが、外来手術センターは6.49%のCAGRで加速しています。これは、合理化されたプロトコルと在宅遠隔モニタリングプログラムの普及によるものです。

* 患者タイプ別: 成人が2024年のボリュームの60.35%を占めましたが、小児科の植込みは7.05%のCAGRで増加しています。小型化されたジェネレーターや小児科に特化したリードレスプロトタイプが、このセグメントの成長を後押ししています。

地域分析

* 北米: 42.54%のシェアを占める最大の市場ですが、保険会社が費用対効果の証拠を求めるため、市場拡大は緩やかになっています。長寿命バッテリーや堅牢なサイバーセキュリティ監査への調達がシフトしています。

* 欧州: 第2位の市場であり、持続可能性を重視し、心臓学会が生分解性材料やリサイクルワークフローを推奨しています。多様な償還モデルが断片的な採用を生み出していますが、調和されたCEマーキングは多国間での発売を加速させています。

* アジア太平洋: 7.34%のCAGRで最も急速に成長しており、大きな成長余地があります。日本はプレミアム製品の採用をリードしていますが、インドなどの人口の多い国では、主に手頃な価格のギャップや心臓電気生理学の専門家不足により、植込み率が低い状況です。政府主導の研修や現地生産インセンティブが、この格差を縮めることを目指しています。

競争環境

メドトロニック、ボストン・サイエンティフィック、アボットが市場収益の大部分を占め、市場は中程度の統合状態にあります。競争の焦点は、バッテリー化学、AI駆動型診断、安全なクラウドテレメトリー、そしてデータサービスへとシフトしています。遠隔モニタリングのサブスクリプションは、経常収益を生み出し、患者の囲い込みを深めています。

買収活動も活発で、ジョンソン・エンド・ジョンソンによるV-Waveの買収は、心不全治療の隣接性を強化し、市場を拡大しています。新興企業は、生分解性ジェネレーターや小児用リードレスデバイスなどのニッチな分野をターゲットにしています。

カテーテルアブレーションの台頭は、一部の不整脈においてICDの成長に課題を投げかけていますが、主要ベンダーはアブレーションソリューションと次世代除細動器を組み合わせたハイブリッド製品を導入し、収益の多様化を図っています。

主要企業:

* ボストン・サイエンティフィック・コーポレーション

* メドトロニックPLC

* リバノバPLC

* アボット

* バイオトロニック

最近の業界動向:

* 2025年3月: メドトロニック・ジャパンがAurora EV-ICD MRIシステムとEpsila EV MRIリードを日本で発売しました。

* 2024年10月: MicroPortがPLATINIUM単心室ICD(14年寿命)と二心室ICD(13年寿命)を発表しました。

* 2023年2月: メドトロニックPLCが、世界初の皮下植込み型除細動器(EV-ICD)であるAurora EV-ICDシステムについて米国食品医薬品局(FDA)の承認を取得しました。

植込み型除細動器(ICD)は、心臓の異常なリズムを監視し、必要に応じて電気ショックを与えることで正常な心拍を回復させる、バッテリー駆動の医療機器です。このデバイスは通常、患者の皮膚の下に植え込まれ、細いワイヤーで心臓と接続されます。本レポートは、このグローバル植込み型除細動器市場の包括的な分析を提供し、その動向、成長予測、主要な推進要因と阻害要因、競争環境などを詳細に解説しています。

市場規模は、2025年には42.8億米ドルに達すると予測されており、その後も堅調な成長を続け、2030年までには年平均成長率(CAGR)5.70%で56.5億米ドルに達すると見込まれています。この成長は、世界中で心臓疾患の有病率が増加していることに起因しています。

本レポートでは、市場を多角的にセグメント化して分析しています。製品タイプ別では、経静脈ICD(単腔式ICD、二腔式ICD、両心室ペーシング機能付き除細動器(CRT-D)を含む)、皮下植込み型除細動器(S-ICD)、および血管外/リードレスICDに分類されます。エンドユーザー別では、病院・心臓センター、外来手術センター、専門クリニック、そして在宅医療・遠隔モニタリングプログラムが含まれます。患者タイプは成人および小児に分けられ、地理的分析では北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米(ブラジル、アルゼンチンなど)の主要17カ国における市場動向が詳細に評価されています。

市場の成長を牽引する主な要因としては、心臓不整脈や突然死(SCD)リスクの有病率が世界的に上昇していることが挙げられます。これに加え、ICDデバイスの継続的な小型化とバッテリー寿命の改善、MRI対応型および接続型ICDの普及拡大が、患者の利便性と安全性を高め、市場拡大に貢献しています。「ショックレスICD」アルゴリズムの開発は、不必要なショックによる患者の不安を軽減し、デバイスの受容性を高めています。さらに、血管外/リードレスICDの臨床試験における成功は、より多くの患者への適応拡大を可能にし、AI駆動型予測分析の進展は、予防的植込みの増加を促進しています。

一方で、市場の成長を阻害する要因も存在します。これには、医療機器に対する厳格な規制上のハードルとそれに伴う製品リコールリスク、特に低所得地域におけるデバイス本体および長期的なフォローアップにかかる高額な費用が挙げられます。また、ワイヤレスICDテレメトリーにおけるサイバーセキュリティへの懸念は、患者データの保護とデバイスの信頼性に関する課題を提起しています。さらに、カテーテルアブレーションなどの代替治療法の進歩と普及は、ICD植込みの成長を一部抑制する可能性を秘めています。

製品タイプ別では、皮下植込み型除細動器(S-ICD)が最も急速に成長しているカテゴリーとして注目されています。リードを使用しない植込みが可能であることや、合併症リスクが低いことから、2030年までに6.71%という高い年平均成長率を記録すると予測されています。

地域別に見ると、2025年には北米が植込み型除細動器市場において最大のシェアを占めると予測されています。これは、先進的な医療インフラ、高い疾患認識度、および償還制度の整備に支えられています。一方、アジア太平洋地域は、心臓病の有病率の上昇、医療インフラの急速な改善、および医療費支出の増加に牽引され、2030年までに7.34%のCAGRで最も急速に拡大すると見込まれています。

競争環境においては、Medtronic plc、Boston Scientific Corp.、Abbott Laboratories(St. Jude)、Biotronik SE & Co. KG、MicroPort CRM(MicroPort Scientific)、LivaNova PLCなどが主要なプレーヤーとして市場を牽引しています。レポートでは、市場集中度、市場シェア分析、主要企業の詳細なプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が提供されています。

本レポートはまた、市場の機会と将来の展望についても深く掘り下げており、未開拓の領域(ホワイトスペース)や満たされていない医療ニーズの評価を通じて、今後の市場発展の可能性と戦略的な方向性を示唆しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 心不整脈およびSCDリスクの有病率の増加

- 4.2.2 継続的な小型化とバッテリー寿命の改善

- 4.2.3 MRI対応および接続型LCDSの幅広い採用

- 4.2.4 患者の不安を軽減する「ショックなしICD」アルゴリズム

- 4.2.5 血管外/リードレスICD試験の成功による適格性の拡大

- 4.2.6 AI駆動型予測分析による予防的インプラントの促進

-

4.3 市場の阻害要因

- 4.3.1 厳格な規制上のハードルと製品リコール

- 4.3.2 低所得地域における高額なデバイスおよびフォローアップ費用

- 4.3.3 ワイヤレスICDテレメトリーにおけるサイバーセキュリティの懸念

- 4.3.4 カテーテルアブレーションの増加によるインプラント成長の抑制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 経静脈ICD

- 5.1.1.1 単心室ICD

- 5.1.1.2 二心室ICD

- 5.1.1.3 心臓再同期療法除細動器 (CRT-D)

- 5.1.2 皮下植込み型除細動器 (S-ICD)

- 5.1.3 血管外 / リードレスICD

-

5.2 エンドユーザー別

- 5.2.1 病院 & 心臓センター

- 5.2.2 外来手術センター

- 5.2.3 専門クリニック

- 5.2.4 在宅ケア / リモートモニタリングプログラム

-

5.3 患者タイプ別

- 5.3.1 成人

- 5.3.2 小児

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 メドトロニック plc

- 6.3.2 ボストン・サイエンティフィック社

- 6.3.3 アボット・ラボラトリーズ(セント・ジュード)

- 6.3.4 ビオトロニク SE & Co. KG

- 6.3.5 マイクロポートCRM(マイクロポート・サイエンティフィック)

- 6.3.6 リバノバ PLC

- 6.3.7 インテジャー・ホールディングス社

- 6.3.8 レプ・メディカル・テクノロジー社

- 6.3.9 シュリー・ペーストロニクス社

- 6.3.10 メディコ S.p.A.

- 6.3.11 オシップカ AG

- 6.3.12 ソリン・グループ(旧)

- 6.3.13 グレートバッチ・メディカル

- 6.3.14 ジンジン・メディカル・イクイップメント

- 6.3.15 EBRシステムズ

- 6.3.16 EBRエクストラバスキュラー・ソリューションズ

- 6.3.17 キャスアールエックス社

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

植込み型除細動器(ICD)は、心臓の突然死を予防するために体内に植え込まれる医療機器です。主に、心室頻拍や心室細動といった致死的な不整脈を自動的に検出し、電気ショックを与えることで心臓の正常なリズムを回復させる役割を担います。この装置は、電池と制御回路を内蔵したパルスジェネレーターと、心臓の電気活動を感知し、必要に応じて電気刺激を伝達するリード(電極)で構成されています。患者さんの胸部の皮下にパルスジェネレーターが植え込まれ、リードは血管を通じて心臓内部に留置されるのが一般的です。これにより、心臓が危険な不整脈を起こした際に、迅速かつ自動的に治療が施され、命を救うことが可能となります。

植込み型除細動器には、主にいくつかの種類が存在します。最も広く普及しているのは「経静脈植込み型除細動器(TV-ICD)」で、これはリードが静脈を介して心臓内部に挿入されるタイプです。このタイプは、除細動機能に加えて、徐脈に対するペースメーカー機能や、頻拍性不整脈を停止させるための抗頻拍ペーシング(ATP)機能も併せ持つことが多く、幅広い不整脈に対応できます。一方、近年注目されているのが「皮下植込み型除細動器(S-ICD)」です。S-ICDは、パルスジェネレーターと電極がすべて皮膚の下に植え込まれ、心臓や血管の内部にはリードを挿入しない点が特徴です。これにより、リード関連の合併症(感染、断線、血管閉塞など)のリスクを低減できるという利点があり、特に若年患者やリードの留置が困難な患者に適応されます。ただし、S-ICDは心臓内部に直接アクセスしないため、ペースメーカー機能やATP機能は提供できません。

植込み型除細動器の主な用途は、心臓突然死のリスクが高い患者さんに対する予防的治療です。適応は大きく二つに分けられます。一つは「二次予防」で、すでに心室細動による心停止を経験し、蘇生された患者さんや、持続性心室頻拍を経験した患者さんに対して、再発を予防するために植え込まれます。もう一つは「一次予防」で、まだ心停止を経験していないものの、重度の心不全(特に左室駆出率が著しく低下している場合)や、肥大型心筋症、拡張型心筋症、ブルガダ症候群、QT延長症候群などの特定の遺伝性疾患を持つ患者さんで、将来的に致死的な不整脈を発症するリスクが高いと判断された場合に植え込まれます。これらの疾患は、心臓の電気的安定性を損ない、突然死につながる可能性が高いため、ICDは患者さんの生命予後を改善する上で極めて重要な役割を果たします。

植込み型除細動器は、単独の技術としてだけでなく、他の関連技術と組み合わされることで、その治療効果をさらに高めています。多くのICDは、徐脈に対する「ペースメーカー機能」を内蔵しており、心拍数が低下した場合にも対応できます。また、心不全患者さんで心臓の収縮が同期していない場合に、両心室を同時にペーシングすることで心機能を改善する「両室ペーシング機能付き植込み型除細動器(CRT-D)」も広く用いられています。これは、除細動機能と心臓再同期療法(CRT)を組み合わせたもので、心不全の進行抑制と突然死予防の両方を目的とします。さらに、近年では「遠隔モニタリングシステム」の普及が進んでおり、患者さんの自宅からICDの作動状況、電池残量、不整脈イベントなどのデータを医療機関に自動送信することが可能です。これにより、異常の早期発見や通院負担の軽減、よりきめ細やかな患者管理が実現されます。また、ICDの「プログラミング」は、患者さん個々の状態に合わせて不整脈の検出基準や治療設定(ショックエネルギー、ATPシーケンスなど)を最適化するために不可欠な技術であり、不必要なショックを減らし、治療効果を最大化するために重要です。MRI検査が必要な患者さんのために、「MRI対応」のICDも開発されており、特定の条件下で安全にMRI検査を受けられるようになっています。

植込み型除細動器の市場は、世界的に拡大傾向にあります。高齢化社会の進展に伴う心血管疾患患者の増加、診断技術の向上、そしてICDの適応拡大がその主な要因です。主要な市場プレイヤーとしては、メドトロニック、ボストン・サイエンティフィック、アボット(旧セント・ジュード・メディカル)、バイオトロニックなどが挙げられ、各社が技術革新を競い合っています。市場のトレンドとしては、リード関連合併症のリスクを低減できるS-ICDの採用が増加していること、遠隔モニタリングシステムの普及による患者管理の効率化、そして不適切なショックを減少させるためのより高度なアルゴリズムの開発が進んでいる点が挙げられます。また、デバイスの小型化、バッテリー寿命の延長、MRI対応の普及も重要な動向です。一方で、デバイス自体の高コスト、植込み手術に伴うリスク、患者さんの精神的負担といった課題も存在し、これらの克服が今後の市場成長の鍵となります。

植込み型除細動器の将来展望は、さらなる技術革新と患者さんのQOL向上に向けた多角的なアプローチが期待されています。最も注目されるのは「小型化と低侵襲化」の進展です。将来的には、現在開発が進められている「リードレス除細動器」のように、心臓内に直接植え込むことでリードを完全に不要とするデバイスが登場する可能性があります。これにより、リード関連の合併症リスクをゼロに近づけ、植込み手術の負担も大幅に軽減されるでしょう。また、「スマート化とAIの活用」も重要な方向性です。より洗練された不整脈検出アルゴリズムや、患者さんの生体情報に基づいた個別化された治療を提供するAI搭載型デバイスの開発が進むことで、不適切なショックのさらなる減少や、より効果的な不整脈治療が実現されると期待されます。バッテリー寿命の延長は、デバイス交換手術の頻度を減らし、患者さんの負担を軽減する上で不可欠な要素です。さらに、生体適合性の高い素材の開発により、感染リスクの低減も図られるでしょう。個別化医療の進展に伴い、患者さんの遺伝的背景や疾患特性に応じた最適なデバイス選択やプログラミングが可能になることも期待されます。サイバーセキュリティの確保も、遠隔モニタリングの普及とともに重要性を増していくでしょう。これらの技術革新は、植込み型除細動器がより安全で効果的、かつ患者さんにとって負担の少ない治療選択肢となる未来を切り開くものと考えられます。