植込み型薬剤送達デバイス市場:製品タイプ、技術、用途、エンドユーザー、地域別市場規模とシェア(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

植込み型薬剤送達デバイス市場の概要

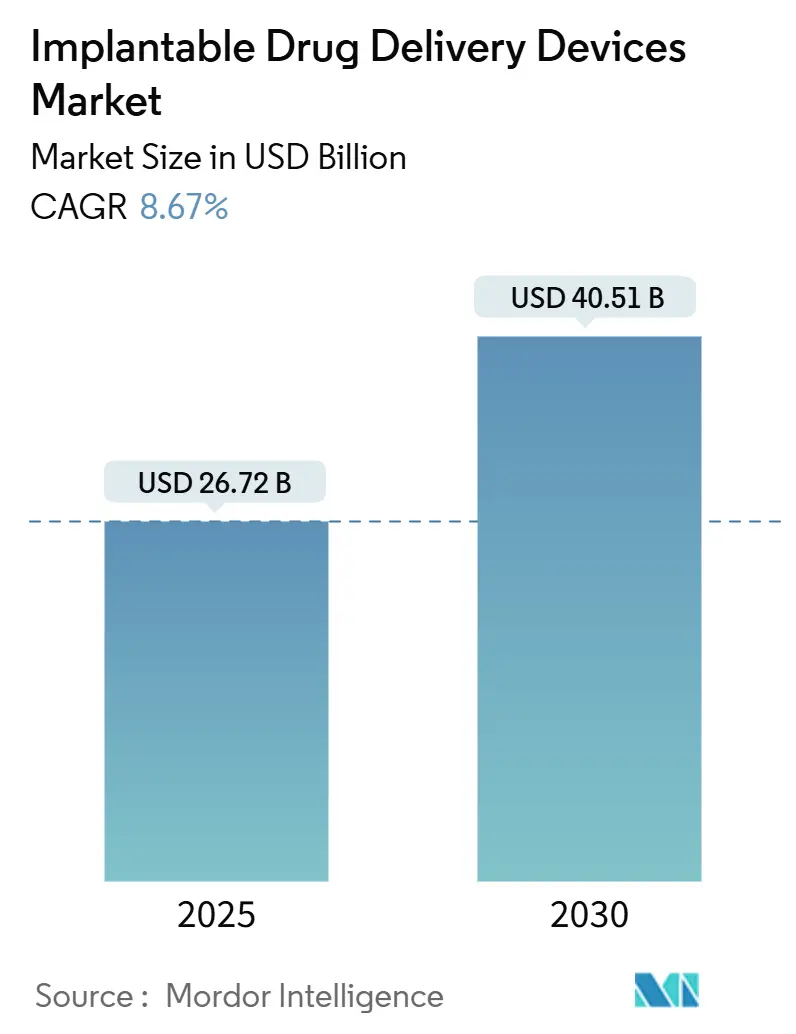

植込み型薬剤送達デバイス市場は、2025年には267.2億米ドルの規模に達し、2030年までに405.1億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は8.67%です。この成長は、全身曝露を最小限に抑え、服薬遵守を改善し、再処置を抑制する精密医療への着実な移行を反映しています。慢性疾患の有病率の上昇、低侵襲技術の普及、生体吸収性材料の画期的な進歩が相まって、臨床適応症を拡大し、生涯にわたる合併症のリスクを低減しています。腫瘍学、眼科学、代謝ケアにおける急速なイノベーションは、確立された心血管疾患の基盤を補完する新たな収益源を支えています。製薬会社やバイオテクノロジーの新興企業が薬剤・デバイス複合製品を導入しているため、競争は激化しており、既存のデバイスメーカーは研究開発提携とポートフォリオの刷新を加速させています。規制当局は、安全性と迅速なアクセスとのバランスを取る複合製品に関するガイダンスで対応しており、破壊的なプラットフォームへの投資家の意欲を維持しています。

主要なポイント

* 製品タイプ別: 2024年には薬剤溶出ステントが35.0%の収益シェアを占め、市場を牽引しました。生体吸収性ステントは、2030年までに10.20%のCAGRで成長すると予測されています。

* 技術別: 2024年には非生体吸収性インプラントが植込み型薬剤送達デバイス市場シェアの58.0%を占めました。一方、生体吸収性フォーマットは2030年までに10.50%のCAGRを記録すると予測されています。

* 用途別: 2024年には心血管治療が植込み型薬剤送達デバイス市場規模の38.0%を占めました。腫瘍学用途は2025年から2030年の間に9.80%のCAGRで拡大すると予想されています。

* エンドユーザー別: 2024年には病院および外科センターが49.0%のシェアを獲得しました。一方、外来診療施設は2030年までに9.12%のCAGRで最も急速に成長すると予測されています。

* 地域別: 2024年には北米が41.0%のシェアを維持しました。アジア太平洋地域は9.58%のCAGRで最も急速に成長している地域です。

世界の植込み型薬剤送達デバイス市場のトレンドと洞察

成長要因

1. 慢性疾患の高い負担(CAGR予測への影響:2.4%):

* 地理的関連性: 世界的(北米と欧州でより高い影響)

* 影響期間: 長期(4年以上)

* 詳細: 慢性疾患の有病率の急増は、植込み型ソリューションへの持続的な需要を支えています。2024年には、米国成人の60%が少なくとも1つの慢性疾患を抱えており、心血管疾患だけでも2035年までに国民の45.1%に影響を与えると予測されています。病院や支払者は、入院の再発や長期的な薬物療法のコストを抑制する、標的型で持続性のある治療法を優先しています。薬剤溶出ステントや新興の生体吸収性スキャフォールドは、再狭窄に対処しつつ全身的な薬剤曝露を最小限に抑え、臨床医の信頼を強化し、調達予算を促進しています。同様のパターンは、高齢化が進む欧州や高所得のアジアでも見られ、慢性疾患治療のギャップが拡大しています。

2. 標的型および持続型薬剤送達への嗜好の高まり(CAGR予測への影響:1.8%):

* 地理的関連性: 北米、欧州、先進アジア太平洋地域(日本、韓国)

* 影響期間: 中期(2~4年)

* 詳細: 医療提供者は、投与頻度、毒性、服薬遵守の欠如を減らす、制御された部位特異的な送達をますます好むようになっています。植込み型リザーバーは、数時間ではなく数ヶ月にわたってAPIを放出するため、緑内障、慢性疼痛、内分泌疾患における性能が向上します。支払者は、薬局への再訪や緊急治療の減少を歓迎し、患者は副作用の軽減とライフスタイルへの影響の少なさから恩恵を受けています。これらの利点が相まって、米国のアカウンタブルケア組織や西ヨーロッパの価値ベースシステム全体で、複数年にわたる購入計画を促進しています。

3. 生体適合性材料とマイクロテクノロジーの進歩(CAGR予測への影響:1.5%):

* 地理的関連性: 世界的(北米と欧州が主導)

* 影響期間: 中期(2~4年)

* 詳細: ポリマー化学とマイクロマシニングの画期的な進歩は、デバイスの機能と安全性を向上させています。次世代のポリ乳酸スキャフォールドは、2025年のJournal of Biomaterials Scienceの研究で文書化されているように、最大150日間機械的完全性と薬剤溶出を維持し、24ヶ月以内に溶解します。マグネシウム合金とチロコアブレンドは、分解時間を短縮し、X線不透過性を高めることで、治療ツールキットをさらに拡大しています。補完的な表面改質技術は、チタンインプラントの血液適合性を改善し、拒絶率を削減します。これらの材料の進歩は、以前の耐久性と炎症の制約を克服することで、植込み型薬剤送達デバイス市場を直接拡大しています。

4. 低侵襲手術への需要の増加(CAGR予測への影響:1.2%):

* 地理的関連性: 世界的(先進地域でより高い採用率)

* 影響期間: 中期(2~4年)

* 詳細: 臨床医と患者はともに、感染リスクを低減し、入院期間を短縮し、同日退院を容易にするカテーテルベースまたはキーホール植込み手術に傾倒しています。通常の白内障手術中に植え込まれるSpyGlass眼内プラットフォームは、緑内障患者において18ヶ月で眼圧を43.7%低下させ、すべての参加者で点眼薬を不要にしました。心血管カテーテル送達における並行する進歩は、かつて開腹手術から除外されていた虚弱な高齢者の適格性を拡大し、外来手術センターでの処置量を増加させています。

5. 植込み型薬剤送達システムの利用に伴う利点と患者の意識(CAGR予測への影響:0.9%):

* 地理的関連性: 北米、欧州、アジア太平洋地域の都市部

* 影響期間: 中期(2~4年)

6. スマートセンサーとワイヤレステレメトリーの統合によるリアルタイムの個別化された用量調節(CAGR予測への影響:0.7%):

* 地理的関連性: 北米、欧州、先進アジア太平洋地域

* 影響期間: 長期(4年以上)

阻害要因

1. 安全性への懸念と製品回収:

* 2024年のBioZorb事件のような注目度の高いリコールに続き、規制当局の監視は依然として厳しく、FDAは堅牢な市販後監視の必要性を強調する警告書を発行しました。個別の事象であっても、外科医の信頼を損ない、特にドイツや日本のような償還に敏感な市場では、調達サイクルを遅らせる可能性があります。したがって、企業は、臨床医の信頼を維持し、成長軌道を保護するために、包括的なリスク管理フレームワークと透明性のある現場行動コミュニケーションを実証する必要があります。

2. 新規生分解性マトリックスとの薬剤適合性の制限:

* 2025年に試験された腫瘍学候補の約30%は、生分解性ポリマーに装填された際に不十分な安定性または薬物動態の変化を示しました。特に、高分子生物製剤は、ポリマーの硬化または分解中にコンフォメーションの完全性が損なわれる可能性があるため、依然として課題が大きいです。製剤の革新と新規賦形剤が開発中ですが、研究開発期間を延長し、単位コストを上昇させるため、複雑な治療カテゴリーでの浸透を一時的に抑制しています。

セグメント分析

* 製品タイプ別:生体吸収性ステントが競争上の優先順位を再構築

* 製品市場は2025年に267.2億米ドルの規模に達すると推定され、薬剤溶出ステントが再狭窄緩和の実績により35.0%のシェアを獲得しています。しかし、生体吸収性ステントは、治癒後に溶解し、後期血栓症を回避するという期待から、10.20%のCAGRで最も急速に成長しています。2024年のアボット社のEspritスキャフォールドのFDA承認は、米国と英国の病院処方集の更新を促進しました。眼科学では、SpyGlassのビマトプロストプラットフォームのような3年間の眼内インプラントが患者の服薬遵守を向上させ、専門クリニックの需要を高めています。薬剤注入ポンプは、疼痛および糖尿病の適応症全体で主力であり続けており、プログラム可能な浸透圧ポンプは、概日リズムに合わせたマイクロドージングを提供し、神経学分野に進出しています。

* 臨床的証拠の増加が医師の採用を加速させています。ランダム化データは、生体吸収性スキャフォールドが1年で永久金属ステントに匹敵する血行再建率を達成し、生涯にわたる二重抗血小板療法を不要にすることを示しています。このような利点は、服薬遵守が変動する新興市場で共感を呼んでいます。一方、避妊用インプラントは、その認識された有効性と有利な償還によって支えられ、安定したニッチを維持しています。これらの進展が相まって、病院が専門分野主導のケアパスウェイに合わせて在庫を多様化するにつれて、植込み型薬剤送達デバイス市場は上昇軌道を維持しています。

* 技術別:生体吸収性プラットフォームがイノベーションの波を牽引

* 非生体吸収性フォーマットは、数十年にわたる臨床的親和性を反映して、2024年の収益の58.0%を占めました。しかし、分解性システムの優れたリスクプロファイルは、生体吸収性市場価値を10.50%のCAGRで押し上げるでしょう。英国王立化学会が発表した生体ポリマーゲルの最近の進歩は、同期した強度保持と薬剤放出調節を可能にします。拡散制御型インプラントは、シンプルなエンジニアリングと限られたメンテナンスのおかげで、最大の設置ベースを維持しています。浸透圧駆動型デバイスは、ナノリットルスケールの精度を必要とする疾患状態を満たし、2025年のNanoscale研究で検証された磁気トリガー型インプラントは、センチメートルレベルの精度でオンデマンド放出を提供します。

* 電子ポンプの小型化は、ムーアの法則とワイヤレス充電の改良から恩恵を受けており、在宅医療展開の道を開いています。ポリマー分解駆動型マトリックスは、局所化学療法のための予測可能な動態を求める腫瘍医にアピールしています。これらのトレンドが相まって、収益源を多様化し、植込み型薬剤送達デバイス市場への長期的な信頼を強化しています。

* 用途別:腫瘍学が最も急速な臨床採用を示す

* 心血管用途は2024年に38.0%の収益を維持しましたが、局所化学療法および免疫療法インプラントが全身毒性を軽減するため、腫瘍学は9.80%の最も急なCAGRを示しています。切除された腫瘍床に化学療法剤を送達する生分解性ウェーハは、膠芽腫および膵臓癌モデルにおいて無増悪期間を延長しています。眼科学も急速に進展しており、PolyActivaのラタノプロストインプラントは第II相試験で6ヶ月間有効性を維持し、慢性眼疾患に対するより広範な可能性を示しています。慢性疼痛および神経学は、遠隔アルゴリズムを介して投与量を調整する電子ポンプを利用しており、代謝性疾患は生理的分泌を模倣する植込み型インスリンポンプに依存しています。

* アジア太平洋地域における癌発生率の増加と、放射線治療能力の未浸透が相まって、局所薬剤インプラントは費用対効果の高い補助療法として位置付けられています。心血管ケアでは、膝下スキャフォールドソリューションの利用可能性が末梢動脈疾患治療量を促進しています。これらのダイナミクスにより、植込み型薬剤送達デバイス市場は臨床専門分野全体で多様化しています。

* エンドユーザー別:外来診療施設が拡大の勢いを捉える

* 病院および外科センターは、複雑性と急性期医療の資金調達を反映して、2024年の収益の49.0%を占めました。しかし、デバイスの小型化とカテーテル技術が処置時間を短縮するため、外来への移行により、外来診療施設は9.12%のCAGRで成長するでしょう。メディケアのデータは、ASCの支払い率が病院外来部門よりも低いことを示しており、支払者が選択的介入を再配分するインセンティブを与えています。専門眼科クリニックは、薬剤送達インプラントを標準的な白内障ワークフローに統合し、在宅医療モデルは、クリニックへの訪問なしに投与量を調整する遠隔監視ダッシュボードを介してリーチを拡大しています。

* アジアとラテンアメリカの都市化された人口は、利便性と低い自己負担額のために外来センターを好み、デバイスの調達を加速させています。病院は、専用の同日インプラントスイートを立ち上げることで対応しており、植込み型薬剤送達産業がケア提供改革に適応できることを保証しています。

地域分析

* 北米: 2024年には41.0%の収益シェアを維持し、堅牢な償還、集中的な研究開発、迅速な政策適応に牽引されています。FDAの2024年のコミュニケーションパイロットは、リコール透明性を高めるとともに、画期的な複合製品の優先審査を約束しました。この環境は、継続的な製品サイクルとAI対応ポンプの早期採用を支えています。米国は、外来センターが選択的手術のバックログを相殺するためにデバイス処置を追加することで、地域売上の約85%を占めています。

* 欧州: 第2位にランクされ、ドイツと英国が心臓病学と腫瘍学への投資を通じて需要を支えています。医療機器規制の実施には、薬剤・デバイス複合製品に対するEMAの追加協議が必要であり、書類作成期間は長くなりますが、臨床的信頼性は強化されます。これらのハードルにもかかわらず、地元のイノベーターは、生分解性スキャフォールド研究を対象とした公的助成金から恩恵を受けており、長期的な競争力を強化しています。

* アジア太平洋: 慢性疾患の疫学、保険の拡大、国内製造に牽引され、9.58%の最も急速なCAGRを示しています。中国の医療機器セグメントは年間15%以上成長し、植込み型デバイスは第14次5カ年計画中に戦略的であると注目されました。日本の超高齢化社会は、眼科学および心血管疾患の症例数が突出しており、インドは官民病院パートナーシップを活用してカテーテル検査室の能力を向上させています。欧米のパートナーとの共同試験は学習曲線を短縮し、地元インプラントの信頼性を高め、輸出の見通しを拡大しています。

* ラテンアメリカおよび中東/アフリカ: 輸入関税と専門家不足により制約され、より緩やかに進展しています。それでも、GCC諸国は政府資金による巨大病院を通じて採用を拡大しており、ブラジルの民間保険会社はティア1の都市中心部で生体吸収性ステントの展開を支援しています。国境を越えた遠隔指導は、トレーニング不足を緩和し、段階的なユニット販売を開拓しています。

競争環境

植込み型薬剤送達デバイス市場は、医療機器大手、製薬会社、機敏な新興企業の間でポートフォリオが重複しており、中程度の断片化が特徴です。メドトロニック、ボストン・サイエンティフィック、アボットは、確立された外科医の信頼と規模主導の調達割引から恩恵を受け、心血管ステントで顕著なシェアを保持しています。しかし、イノベーションリーダーシップは、SpyGlass PharmaやPolyActivaのような眼科学および腫瘍学の専門家からますます生まれており、彼らの集中的な研究開発サイクルはコングロマリットのプロセスを上回っています。

戦略的提携は、材料科学、薬剤製剤、センサー分析を結びつけています。2025年、アボットは生理学的フィードバックを介してリアルタイムの投与量を調整するAI強化ポンプのプロトタイプを発表し、デジタルヘルスと植込み型治療法の融合を示唆しました。ボストン・サイエンティフィックは、磁気トリガー型インプラントの新興企業への少数株式投資を通じてパイプラインの範囲を拡大し、拡散のみの陳腐化に対するヘッジを行いました。同時に、製薬会社は薬剤ポートフォリオを活用して、分子の有効期限を超えてIP保護を延長する複合インプラントを発売しています。

規制の洗練は、堀と触媒の両方として機能します。複合製品の申請をマスターした企業は、数年間のリードタイムを確保します。逆に、BioZorbのリコールによって示されたような誤りは、評判リスクを露呈し、挑戦者のシェア獲得を招きます。地域全体で、流通業者の統合は価格交渉力を生み出し、メーカーに直接販売チャネルまたは病院ネットワークとの共同マーケティングを採用するよう動機付けています。全体として、このセクターは差別化された技術、堅牢な証拠パッケージ、機敏な市場アクセス戦略に報います。

植込み型薬剤送達デバイス業界の主要企業

* Medtronic PLC

* Boston Scientific Corporation

* Abbott Laboratories

* Bayer AG

* Bausch + Lomb Inc.

最近の業界動向

* 2025年4月: Vivani Medicalは、犬の体重管理と糖尿病治療のためのGLP-1インプラントであるOKV-119を開発するため、Okava Pharmaceuticalsとの協業を拡大しました。

* 2025年4月: Orchestra BioMedは、Virtue SABシロリムス血管内注入バルーンのピボタル試験について、FDA IDE修正承認を受けました。

* 2025年4月: Continuity Biosciencesは、治療および美容分野に到達するため、PinPrintの高解像度3Dプリントマイクロニードル技術に投資しました。

* 2025年3月: ANI Pharmaceuticalsは、慢性非感染性ぶどう膜炎の治療薬ILUVIENについて、FDAの適応拡大承認を獲得しました。

このレポートは、埋め込み型薬剤送達デバイス市場に関する詳細な分析を提供しています。

1. 市場定義と調査範囲

Mordor Intelligenceによると、埋め込み型薬剤送達デバイス市場は、薬剤溶出ステント、避妊用ロッド、プログラム可能な浸透圧ポンプ、眼内/経眼インプラントなど、体内に恒久的または一時的に留置され、少なくとも7日間、有効な医薬品成分を制御された方法で放出するシステムと定義されています。外部注入ポンプや軽微な処置なしで取り外し可能なウェアラブルデバイスは、この調査の範囲外です。

2. 調査方法

本調査は、厳格な調査方法に基づいて実施されています。一次調査では、北米、欧州、アジア太平洋地域の心臓病専門医、眼科医、疼痛クリニック責任者、デバイスサプライチェーン管理者へのインタビューを通じて、オフラベル使用率、一般的な販売価格、短期的な規制の見通しなどを確認しています。デスク調査では、米国FDAのデバイス承認データベース、WHOの慢性疾患ダッシュボード、Eurostatの手術件数、業界団体からの情報といった一次情報源に加え、企業の年次報告書、査読付きジャーナル、有料データベースなどを活用し、患者数、手術量、規制状況、収益の内訳、特許密度などを分析しています。

市場規模の算出と予測は、冠動脈ステントの埋め込み件数、避妊用インプラントの普及率、プログラム可能なポンプの設置数などのデータからトップダウンで構築し、サプライヤーからの平均販売価格(ASP)とユニット数の推定値と照合しています。慢性疾患の有病率、選択的手術の回復、FDAおよびCE承認数、ポリマー採用率、平均ステントASPの変化などが主要な変数として考慮されています。データは3層のアナリストレビューを経て検証され、毎年更新されるほか、需要に大きな変化があった場合には中間更新が発行されます。Mordor Intelligenceの調査は、適切なデバイスリストの選択、トップダウンとボトムアップのアプローチの組み合わせ、一次検証に基づく年次更新により、信頼性と透明性の高い市場ベースラインを提供しています。

3. 市場概況

3.1 市場促進要因:

慢性疾患の高い負担、標的型・持続的薬剤送達への嗜好の高まり、生体適合性材料とマイクロテクノロジーの進歩、低侵襲手術への需要増加、埋め込み型薬剤送達システムの利点と患者の意識向上、そしてスマートセンサーとワイヤレス遠隔測定の統合によるリアルタイムで個別化された用量調整の可能性が、市場の成長を促進しています。

3.2 市場抑制要因:

安全性の懸念と製品リコール、新規生分解性マトリックスとの薬剤適合性の限界、規制上の問題と償還ギャップ、高い埋め込みコストと新興市場における訓練された施術者の不足が、市場成長の妨げとなる可能性があります。

4. 市場規模と成長予測(USD)

全体市場規模は、2025年には267.2億米ドルに達し、2030年までに405.1億米ドルに成長すると予測されています。

製品タイプ別では、薬剤溶出ステントが2024年に35.0%の市場シェアを占め、市場を牽引しています。用途別では、腫瘍学分野が9.80%の年間平均成長率(CAGR)で最も高い成長を示すと予測されており、局所的なインプラントが全身化学療法の毒性を軽減する効果が期待されています。地域別では、アジア太平洋地域が予測期間(2025-2030年)において最も高い9.58%のCAGRで成長すると推定されており、慢性疾患の発生率上昇と医療投資の加速がその背景にあります。

5. 競争環境

Medtronic PLC、Boston Scientific Corporation、Abbott Laboratories、Allergan PLC (AbbVie)、Bayer AG、F. Hoffmann-La Roche Ltd、Bausch + Lomb Inc.、Terumo Corporationなど、多数の主要企業が市場で競争しています。レポートでは、これらの企業の戦略的動向、市場シェア分析、企業プロファイルが提供されています。

6. 市場機会と将来展望

規制面では、米国FDAの新しい複合製品ガイドラインと欧州の医療機器規制(MDR)は、承認期間を長期化させるものの、より明確な経路を提供し、早期に強化されたエビデンス要件に適合する企業に報いるでしょう。技術トレンドとしては、AI対応の投薬センサーを統合した生体吸収性材料が、治療の個別化を再定義し、神経変性疾患や代謝性疾患など、新たな適応症を開拓する可能性を秘めています。

このレポートは、埋め込み型薬剤送達デバイス市場の現状、成長要因、課題、将来の展望を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の高い負担

- 4.2.2 標的型および持続型薬物送達への嗜好の高まり

- 4.2.3 生体適合性材料とマイクロテクノロジーの進歩

- 4.2.4 低侵襲手術への需要の増加

- 4.2.5 埋め込み型薬物送達システムの使用に伴う利点と患者の意識

- 4.2.6 スマートセンサーとワイヤレステレメトリーの統合によるリアルタイムの個別化された用量調節

-

4.3 市場の阻害要因

- 4.3.1 安全性の懸念と製品のリコール

- 4.3.2 新規生分解性マトリックスとの薬剤適合性の制限

- 4.3.3 規制上の問題と償還のギャップ

- 4.3.4 高い埋め込み費用と新興市場における訓練された埋め込み医の限られた利用可能性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額 – 米ドル)

-

5.1 製品タイプ別

- 5.1.1 薬剤溶出ステント

- 5.1.2 生体吸収性ステント

- 5.1.3 薬物注入ポンプ(髄腔内を含む)

- 5.1.4 眼内/経眼インプラント

- 5.1.5 避妊用インプラント

- 5.1.6 プログラム可能な浸透圧ポンプ

- 5.1.7 その他の製品タイプ

-

5.2 技術別

- 5.2.1 拡散制御型インプラント

- 5.2.2 浸透圧駆動型インプラント

- 5.2.3 磁気トリガー型インプラント

- 5.2.4 ポンプベース(電子式/機械式)

- 5.2.5 ポリマーマトリックス分解駆動型

-

5.3 用途別

- 5.3.1 心血管疾患

- 5.3.2 腫瘍学

- 5.3.3 自己免疫疾患/炎症性疾患

- 5.3.4 産婦人科

- 5.3.5 眼科

- 5.3.6 慢性疼痛および神経学

- 5.3.7 代謝性疾患(例:糖尿病)

- 5.3.8 その他の用途

-

5.4 エンドユーザー別

- 5.4.1 病院および外科センター

- 5.4.2 外来診療および疼痛クリニック

- 5.4.3 専門眼科センター

- 5.4.4 在宅医療環境

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 戦略的動き

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Medtronic PLC

- 6.3.2 Boston Scientific Corporation

- 6.3.3 Abbott Laboratories

- 6.3.4 Allergan PLC (AbbVie)

- 6.3.5 Bayer AG

- 6.3.6 F. Hoffmann-La Roche Ltd

- 6.3.7 Bausch + Lomb Inc.

- 6.3.8 Terumo Corporation

- 6.3.9 Teleflex Incorporated

- 6.3.10 Elixir Medical

- 6.3.11 Delpor Inc.

- 6.3.12 Solventum

- 6.3.13 Biotronik SE & Co. KG

- 6.3.14 Flowonix Medical Inc.

- 6.3.15 Ocular Therapeutix Inc.

- 6.3.16 Santen Pharmaceutical Co. Ltd.

- 6.3.17 Johnson & Johnson (Ethicon / Vision)

- 6.3.18 Merck & Co., Inc.

- 6.3.19 Intarcia Therapeutics

- 6.3.20 Becton, Dickinson and Company

- 6.3.21 Tricumed Medizintechnik GmbH

- 6.3.22 Cook Medical LLC

- 6.3.23 Camurus AB

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

植込み型薬剤送達デバイスは、体内に外科的に埋め込まれ、薬剤を特定の部位へ、または全身に、制御された方法で長期間にわたって供給する医療機器でございます。この技術は、従来の経口投与や注射による薬剤投与が抱える課題、例えば薬剤の全身性副作用の軽減、患者様の服薬遵守率の向上、特定の疾患部位への高濃度薬剤送達などを解決するために開発されました。精密な薬剤管理を可能にし、慢性疾患の治療や緩和ケアにおいて重要な役割を担っております。

このデバイスには、その機能や薬剤送達メカニズムによっていくつかの種類がございます。主なものとしては、ポンプ型、リザーバー型、そして薬剤溶出型が挙げられます。ポンプ型デバイスは、内部に薬剤を貯蔵するリザーバーと、薬剤を体内に送り出すポンプ機構、そして投与量を制御するプログラマブルな電子回路から構成されます。医師や医療従事者が外部から無線でプログラムを設定し、患者様の状態に合わせて投与量や投与スケジュールを調整できるため、慢性疼痛管理におけるオピオイドの髄腔内投与や、特定の癌治療における抗がん剤の局所投与などに用いられます。浸透圧を利用して薬剤を一定速度で放出する浸透圧ポンプもこの範疇に含まれ、電源を必要としないため、より長期間の薬剤送達に適している場合がございます。一方、リザーバー型デバイスは、薬剤を貯蔵するポートとカテーテルから成り、外部から注射針を刺して薬剤を注入することで、体内の特定部位へ薬剤を送達します。例えば、抗がん剤治療における中心静脈ポートなどがこれに該当し、繰り返し薬剤を投与する必要がある患者様の負担を軽減します。薬剤溶出型デバイスは、薬剤が生体適合性ポリマーなどのマトリックスに組み込まれており、体内で徐々に薬剤が溶出する仕組みです。冠動脈ステントに薬剤を塗布し再狭窄を予防するものや、避妊目的のホルモン放出型インプラント、眼科疾患治療のための眼内インプラントなどが代表的でございます。これらは一度埋め込むと、数ヶ月から数年にわたり薬剤を放出し続けることが可能です。

植込み型薬剤送達デバイスの用途は多岐にわたります。最も広く知られているのは、慢性疼痛管理における髄腔内薬剤送達システムで、難治性の慢性疼痛を持つ患者様のQOL向上に大きく貢献しております。また、癌治療においては、脳腫瘍や腹膜播種など、特定の部位に高濃度の抗がん剤を直接送達することで、全身性副作用を抑えつつ治療効果を高めることが期待されています。糖尿病管理においては、インスリンポンプが血糖値に応じてインスリンを自動的に投与するシステムとして進化を続けており、将来的には植込み型デバイスの普及も視野に入れられています。その他、重度の痙縮に対するバクロフェンの髄腔内投与、パーキンソン病治療薬の持続投与、ホルモン補充療法、緑内障や加齢黄斑変性などの眼科疾患治療、さらには感染症治療における局所的な抗生物質送達など、様々な分野でその有効性が認められております。

関連技術としては、まず生体適合性材料の開発が不可欠でございます。長期間体内に留置されるため、チタン、シリコーン、ポリウレタン、生分解性ポリマー(PLGAなど)といった材料が、拒絶反応や炎症を引き起こさないよう慎重に選定されます。次に、マイクロ流体技術は、微量の薬剤を精密に制御し、極めて正確な投与を可能にします。また、センサー技術の統合は、デバイスの機能を飛躍的に向上させます。例えば、血糖値センサーと連動したインスリンポンプのように、生体情報をリアルタイムでモニタリングし、それに基づいて薬剤投与量を自動調整するクローズドループシステムが開発されております。ワイヤレス通信技術は、デバイスのプログラミングやデータ取得、遠隔監視を可能にし、患者様の利便性と医療従事者の管理効率を高めます。さらに、AIや機械学習は、患者様の個々のデータや病態の変化に基づいて最適な薬剤投与プロトコルを提案・実行する上で重要な役割を担い始めております。ナノテクノロジーは、薬剤の安定化、標的指向性送達、放出制御の精密化に貢献し、3Dプリンティング技術は、患者様個々の解剖学的構造に合わせたカスタムメイドデバイスの製造を可能にするなど、これらの技術が複合的に組み合わさることで、デバイスの性能と応用範囲が拡大しております。

市場背景としましては、世界的な高齢化の進展と慢性疾患患者の増加を背景に、植込み型薬剤送達デバイス市場は着実に成長を続けております。特に、患者様のQOL向上と医療費の効率化へのニーズが高まる中で、より効果的で副作用の少ない治療法が求められており、このデバイスはその有力な選択肢の一つでございます。主要な市場プレイヤーとしては、メドトロニック、ボストン・サイエンティフィック、アボット、ジョンソン・エンド・ジョンソンといった大手医療機器メーカーが挙げられ、彼らは継続的な研究開発投資を通じて、デバイスの小型化、機能の高度化、生体適合性の向上に取り組んでおります。しかしながら、デバイスの埋め込みには外科手術が必要であること、感染症やデバイスの故障リスク、高額な初期費用、そして複雑な規制承認プロセスといった課題も存在します。これらの課題を克服し、より多くの患者様がこの恩恵を受けられるよう、技術革新とコスト削減が求められております。

将来展望としましては、植込み型薬剤送達デバイスは、個別化医療のさらなる進展において中心的な役割を果たすと期待されております。患者様一人ひとりの遺伝情報、病態、生活習慣に合わせた最適な薬剤と投与プロトコルを、AIがリアルタイムで学習・調整し、デバイスが実行する「スマートデバイス」化が進むでしょう。また、生体吸収性デバイスの普及により、治療完了後にデバイスを取り出すための再手術が不要となることで、患者様の負担が大幅に軽減される可能性があります。再生医療との融合も注目されており、成長因子や幹細胞などを特定の部位に持続的に送達することで、組織再生や機能回復を促進する新たな治療法が生まれるかもしれません。さらに、非侵襲的な充電・給電技術の開発や、デバイスのサイバーセキュリティ対策の強化も、今後の重要な課題となるでしょう。これらの技術革新により、植込み型薬剤送達デバイスは、より安全で、より効果的で、より患者様に優しい医療の実現に貢献していくものと確信しております。