世界のインシリコ臨床試験市場:治療領域別、産業別、フェーズ別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

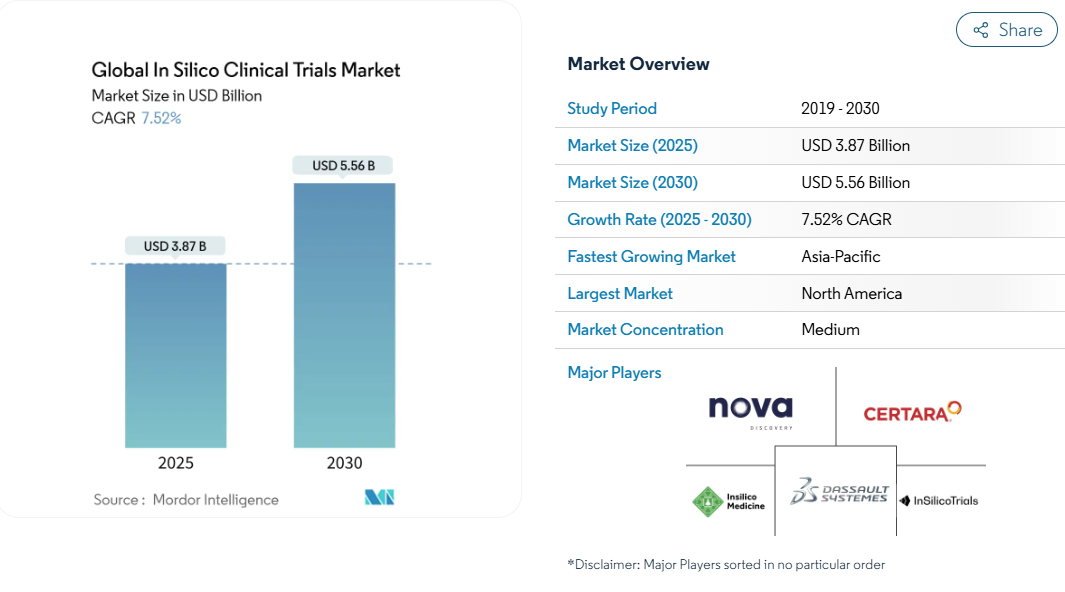

インシリコ臨床試験市場は2025年に38.7億米ドルに達し、2030年には年平均成長率7.52%で55.6億米ドルに達すると予測されています。

大西洋の両岸で規制当局がバーチャルエビデンスパケットを受け入れ始めたことで、スポンサーは動物実験を忠実度の高い計算モデルで置き換えたり、補完したりできるようになりました。検証されたデジタルツインは開発サイクルを短縮し、プロトコルの修正を少なくするためです。

特定の生物製剤の動物実験を段階的に廃止する米国の動きを含むサステナビリティ別アジェンダは、シミュレーション試験へのシフトを強化しています。クラウド、GPU、ハイパフォーマンス・コンピューティングへのアクセスが向上したことで、中規模のバイオテクノロジー企業でも、かつては大手製薬会社しか利用できなかった複雑なマルチオミクス・モデルを実行できるようになりました。

患者固有のデジタルレプリカに依存するプレシジョン・メディシン・プログラムは、特に反応のばらつきが大きい腫瘍学や神経学において、さらなる追い風となります。

本レポートの要点

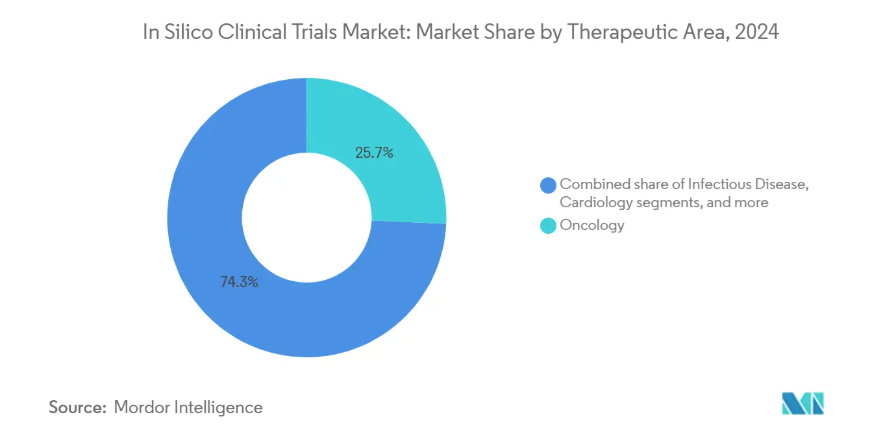

- 治療分野別では、がん領域が2024年のインシリコ臨床試験市場シェアの25.78%を占め、神経領域は2030年までCAGR 15.46%で拡大すると予測。

- 産業別では、医薬品分野が2024年のインシリコ臨床試験市場規模の61.43%のシェアを占め、医療機器分野は2030年まで14.21%のCAGRで上昇すると予測されています。

- フェーズ別では、フェーズIIアプリケーションが2024年のインシリコ臨床試験市場規模の34.85%を占め、フェーズIは2030年までのCAGRが最速の13.78%になる見込みですnature.com。

- 地域別では、北米が2024年にインシリコ臨床試験市場で46.83%のシェアを占めてリードし、アジア太平洋地域は展望期間中に12.67%のCAGRで成長すると予測されています。

規制当局によるインシリコ・エビデンスの推奨

米国食品医薬品局は最近、計算モデリングガイダンスを拡大し、検証済みの仮想エビデンスがデバイス510(k)および生物学的製剤のIND申請をサポートできることを確認しました。欧州の法律家も、大規模な仮想コホートに不可欠な国境を越えたデータフローを可能にする欧州医療データ空間規制を通じて、このアプローチに賛同しています。AIが作成した書類を提出した初期の申請者は、審査サイクルの短縮を報告しており、規制当局がモデルベースの申請を資源効率的と見なしていることを示しています。産業界は現在、ASME V&V 40原則に基づくエンドツーエンドのバリデーションワークフローに投資しており、信頼性への反復可能なルートを提供しています。複数の管轄区域が調和したルールに収束するにつれて、スポンサーはインシリコ試験デザインに大きな予算を割り当てる自信を得ます。

製薬および医療技術における研究開発費圧力の上昇

1つの新薬を上市するのに必要な研究開発費の総額は10億米ドルを超え、1960年代と比べて14倍に増加しています。企業は、数千人の仮想患者の用量反応曲線をシミュレートできるデジタル・ツイン・プラットフォームに資金を振り向けることで、ウェットラボでのスクリーニング・サイクルを最大70%削減することで対応しています。チャールズ・リバー・ラボラトリーズやサノフィのような大規模な製薬企業と医療機器のパートナーシップは、統計的検出力を維持しながら動物の使用を減らし、仮想対照群によるコスト削減を実証しています。医療機器メーカーは、計算機によるストレステストによってプロトタイプを何度も繰り返す必要がなくなるため、これに追随しています。このような経済性を組み合わせることで、早期導入企業の営業利益率は1ポイント以上向上します。

臨床開発におけるパンデミックによるデジタルトランスフォーメーション

COVID-19は、10年にわたるデジタルトライアルの技術革新を2年間に圧縮し、リモートデータキャプチャとハイブリッドサイトレスデザインを正常化しました。電子化された患者報告アウトカムツールと接続されたセンサーのインストールベースは、リアルタイムのデータストリームをシミュレーションエンジンに送り込み、仮想モデルと物理的アウトカムとの間のループを閉じました。日本とシンガポールの政府は、遠隔医療とe-consentの規則を更新し、スポンサーが地域全体の患者プールを利用しやすくしました。このインフラストラクチャーは、モデルのトレーニングや外部検証のためにクリーンで構造化されたデータを容易に利用できるため、完全な計算機アームの発射台として機能します。

プレシジョン・メディシンとデジタル・ツインズの導入を加速

スタンフォード医薬品は、AIを活用した脳のデジタルツインで神経細胞反応をシミュレーションしたところ、85%の予測精度を達成しました。腫瘍学の機関では、同じフレームワークを腫瘍に特化したアバターに適用し、初回患者に投与する前に併用療法の安全性をテストしています。メイヨークリニックは、心臓血管のデジタルツインが、手術の前にデバイスと組織の相互作用をモデル化することで、病院の再入院を減らすと報告しています。マルチオミクスのデータセットが電子カルテと統合されると、スポンサーは標的治療開発を推進するシステム生物学的な視点を得ることができ、精密医療が構造的な推進力である理由が明確になります。

高まるHPCとクラウドコンピューティングへのアクセス

グローバルなクラウドプロバイダーがエクサスケールのGPUクラスターを従量課金制で提供するようになり、小規模なバイオテクノロジー企業が1億セルのエージェントベースのシミュレーションを数カ月ではなく数日で実行できるようになりました。オープンソースライブラリはモデル交換フォーマットを標準化し、マーケットプレイスのAPIはeClinicalソフトウェアとシームレスに統合します。計算能力の民主化は歴史的な参入障壁を取り除き、長期的な成長軌道をサポートします。

サステナビリティ別義務と3R動物削減政策

ドイツの 2024 年医療データ統合センター構想によって強化されたヨーロッパの 3R 法規制アジェンダは、ライフサイエンス企業に動物実験以外の代替手段を優先することを義務付けています[2]。アストラゼネカは、フェーズⅡの腫瘍学研究にバーチャルアームを組み込んだ結果、臨床試験の二酸化炭素排出量が25%減少したと報告しています。このような公約は、環境目標を達成するためにデジタルツインを採用する同業他社に拍車をかけています。

モデリング手法の限られた標準化

規制当局は検証を推奨していますが、単一のグローバルなフレームワークにはまだ合意していません。そのため包装メーカーは、FDA、EMA、日本の医薬品医療機器総合機構(PMDA)向けの検証パッケージを並行して作成し、スケジュールを膨らませています。ASME V&V 40とTRIPOD+AIガイドラインは構造を提供しますが、実施方法は治療領域によって異なるため、申請ごとに特注のパラメータチェックを余儀なくされます。小規模なバイオテクノロジー企業にとっては、リソースの負担が大きく、整合化された評価ツールが成熟するまで、より広範な市場への浸透が遅れることになります。

データプライバシーと相互運用性の課題

GDPRは臨床試験の同意を狭く解釈しており、モデルにおける患者データの二次利用について不確実性を生じさせています。病院は異種記録形式を採用しているため、データプーリングが弱体化し、コストのかかるETLパイプラインが必要となります。腫瘍学におけるFederated-learningのパイロットは、安全な代替手段を実証していますが、高い計算オーバヘッドと複雑なガバナンスフレームワークは、まだ多くのスポンサーを躊躇させています。シームレスな国境を越えたデータフローが日常化するには、OMOPやFHIRのような共通モデルの継続的な進化が必要です。

セグメント分析

治療領域別 がん領域のリーダーシップがイノベーションを促進

オンコロジーは2024年にインシリコ臨床試験市場の25.78%を占め、これはシリコでの用量最適化の恩恵を受ける多剤併用レジメンへの依存を反映しています。この分野は、統計的検出力を得るために大規模な合成コホートを必要とする腫瘍遺伝子の不均一性から、さらに勢いを増しています。がん領域のインシリコ臨床試験市場規模は、2030年までに16億ドルに達すると予測され、デジタル・ツインが適応設計の指針となることから、年平均成長率は6.9%です。神経学は、無制限のバーチャル実験を可能にするスタンフォード大学の視覚-大脳皮質のデジタルツインが牽引し、年平均成長率15.46%で最も急成長している分野です。この2つの分野以外では、感染症モデルがAIを利用して抗ウイルス薬を迅速に再利用し、循環器科のツインがデバイスの埋め込み戦略を改良し、代謝疾患アバターがインスリンとGLP-1の投与をパーソナライズしています。

バーチャル腫瘍学スタックの需要により、CROは免疫ゲノムプロファイルの腫瘍学特異的ライブラリーを開発し、モデルのキャリブレーションにかかる時間を短縮しています。神経学のプロバイダーは、脳内オルガノイド実験から得られたデータを活用して生物学的忠実度を高め、バーチャル神経薬理学の予測性を高めています。これら2つの治療領域は共に、将来の規制テンプレートと商業的償還の枠組みのペースを設定します。

産業別 製薬企業の優位性とデバイスの革新

製薬企業が2024年にインシリコ臨床試験市場シェアの61.43%を占めましたが、これは長年にわたるPK-PDモデリングの専門知識と独自のプラットフォーム構築を支える予算を反映したものです。整形外科インプラントや心血管ステントの物理的プロトタイプがバーチャルベンチテストに取って代わられるにつれ、医療機器開発企業のインシリコ臨床試験市場規模は2030年まで年平均成長率14.21%で拡大すると予測。中小のバイオテクノロジー企業がモデル開発と薬事規制書作成のアウトソーシングを好むため、CROとの提携が急増。リスクの少ないコスト構造と、初回患者導入までのタイムラインの短縮により、インシリコの提案はシリーズA資金調達ラウンドにおいて魅力的なものとなります。

デバイス企業は、患者固有のインプラントをテストする際に特に大きな価値を得ます。患者のCTデータから作成された 「restor3d Total Talus Replacement 」がFDAに承認されたことで、計算機による設計が安全性の閾値を満たしていることが確認されました。CADプログラムが有限要素モデルや臨床データと融合するにつれ、インシリコ検証は承認への主流ルートとなります。

フェーズ別 初期段階のイノベーションが加速

バーチャルコホートが有効性主導の投与量選択に優れているため。スポンサーは、合成対照群により、有意性を損なうことなく登録数を20%削減できると報告しています。フェーズIの利用は、CAGR13.78%で最も急速に増加しています。これは、事前に計算された毒性プロファイルをファースト・イン・ヒト試験に持ち込むAI設計化合物が後押ししています。規制当局がモノクローナル抗体の動物実験を段階的に廃止しているため、フェーズIに特化したインシリコ臨床試験市場規模は2030年までに5億1,000万米ドルを超える可能性があります。フェーズIIIとIVの取り組みは、主に長期的な安全性の外挿と、実世界のデータフィードを用いた市販後の機器サーベイランスに重点を置いており、依然として探索的です。

最も早い段階での加速は、後期段階での消耗を最小限に抑える設計-製造-試験サイクルへの哲学的転換を反映しています。量子コンピューティングのプロトタイプは、非常に複雑なシュレーディンガー方程式をより速く解き、超高解像度の安全モデリングへの道を開くことで、さらなる進歩を約束します。

地域分析

北米は、FDAの明確なガイダンス、豊富なベンチャーキャピタル、強力なスーパーコンピューティングインフラにより、2024年に46.83%のシェアを維持。Recursion、Tempus、Insilico医薬品はそれぞれ、創薬デジタルツインを拡大するために9桁のラウンドを調達。特定の生物製剤の動物実験を廃止するという政府機関の計画は、地域の需要を加速させ、ボストンからベイエリアまでの学術ハブは技術インキュベーターとして機能しています。カナダは、ヘルステックの新興企業に計算クレジットを補助する国家AIスーパークラスターでエコシステムをサポートしています。

アジア太平洋地域は最も急速に成長している地域で、2030年までの年平均成長率は12.67%と予想されています。中国中央政府は最新の5カ年計画でAI創薬を優先しており、インシリコ医薬品は上海での事業拡大のために1億1,000万米ドルのシリーズE資金を確保しました。日本の医薬品医療機器総合機構(PMDA)は、FDAのモデルバリデーションの考え方に沿ったガイダンスを発行し、グローバルスポンサーの二重申請を合理化。韓国と台湾は、電子カルテの強固な普及を活用し、実際のモデルチューニングのための非識別データを提供。全体として、好意的な償還制度改革と大規模な未治療患者プールにより、この地域はデジタルツインと合理化された実地試験施設を融合させたハイブリッド試験にとって魅力的な場所となっています。

ヨーロッパは、加盟国間で匿名化されたレジストリを公開するEuropean Health Data Spaceイニシアチ ブに支えられ、着実に前進しています[3]。ドイツの医療データ統合センターは現在34の大学病院を接続しており、研究者は心臓、腫瘍、希少疾患のデータセットの連携リポジトリにアクセスすることができます。オランダではすでに、有効なモデルが存在する場合、リスクの高いデバイスの改訂にバーチャルエビデンスを義務付けています。英国の規制当局は、ブレグジット後、臨床研究のリーダーシップの奪還を目指し、AIを活用した書類の俊敏なレビューサービスを試験的に導入しています。これらの動きを合わせると、ヨーロッパはインシリコ臨床試験の採用において2番目に大きな地域クラスターとして確固たるものとなります。

競争環境

市場は中程度の集中度を示しており、発見から検証までの統合スタックの構築を目的とした活発なM&Aサイクルが見られます。RecursionとExscientiaの6億8800万米ドルをかけた合併は、補完的な表現型スクリーニングエンジンと生成化学エンジンを組み合わせ、垂直統合型プラットフォームを構築するものでした。プラットフォーム・プレーヤーは、製薬会社との独占的パートナーシップを確保する一方で、ロングテールのバイオテクノロジー顧客向けのSaaSモデルを維持するという、二重の戦略を追求しています。参入障壁は、独自のアルゴリズムよりも検証されたデータ資産を中心に高まるため、大規模なマルチモーダルデータセットを持つ企業は持続的な優位性を享受。

戦略的パートナーシップが競争力学を支配。Tempus AIがDeep 6 AIを買収したことで、電子記録からプロトコルに適格な患者を探し出すための自然言語処理が強化され、採用の遅れが減少。Harbour BioMedはInsilico医薬品と提携し、ジェネレーティブAIを抗体探索に応用。CRO はインシリコの提供を拡大し、Worldwide Clinical Trials はメディデータと提携し、eSource キャプチャーと仮想患者シミュレーターを組み合わせています。これらの提携は、サイロ化した技術からエコシステムのプレイブックへのシフトを示しています。

ディスラプターはニッチなペインポイントをターゲットにしています。量子シミュレーションの新興企業は、フェムト秒スケールの分子力学モデルを提供し、エッジケースの毒性問題の解決を約束します。フェデレーテッド・ラーニング・ベンダーは、病院がローカルでモデルを学習させ、勾配のみを共有することで、プライバシーの問題に取り組んでいます。規制の状況が明らかになるにつれ、差別化はブラックボックス的な新奇性よりも、文書化されたモデルの精度と監査証跡に依存するようになるでしょう。やがてこの分野は、オープンスタンダードを通じて相互運用する、一握りの信頼できるプラットフォームを中心にまとまることになるでしょう。

最近の産業動向

- 2025年3月 Tempus AIがDeep 6 AIを買収し、リアルタイムのEMR分析を統合し、臨床試験患者のマッチングを強化。

- 2025年2月 Harbour BioMedがInsilico医薬品と提携し、免疫学と腫瘍学のパイプラインでAIを活用した抗体探索を加速。

- 2025年1月 AbsciとOwkinは、免疫腫瘍学における標的選択と分子設計をカバーするジェネレーティブAIアライアンスを発表。

- 2024年12月: インシリコメディンは、AIが設計したUSP1阻害剤XL309が第I相試験に入ったことで、エクセリクシスから1000万米ドルのマイルストンを受領。

- 2024年8月 RecursionはExscientiaとの6億8800万米ドルの合併を完了し、AI主導の創薬プラットフォームを統合。

世界のインシリコ臨床試験産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 インシリコ・エビデンスに対する規制当局の承認

4.2.2 製薬・医療技術における研究開発コスト圧力の上昇

4.2.3 パンデミックによる臨床開発のデジタル変革

4.2.4 加速する精密医薬品とデジタル・ツインズの採用

4.2.5 HPCとクラウドコンピューティングへのアクセスの増加

4.2.6 持続可能性の義務化と3R動物削減政策

4.3 市場の阻害要因

4.3.1 モデリング手法の標準化が限定的

4.3.2 データプライバシーと相互運用性の課題

4.3.3 地域間の不十分な検証フレームワーク

4.3.4 定量システム薬理学における人材不足

4.4 規制の状況

4.5 ポーターのファイブフォース分析

4.5.1 新規参入の脅威

4.5.2 バイヤーの交渉力

4.5.3 供給者の交渉力

4.5.4 代替品の脅威

4.5.5 競争上のライバル関係

5. 市場規模・成長予測(金額別)

5.1 治療領域別

5.1.1 がん領域

5.1.2 感染症領域

5.1.3 循環器

5.1.4 神経学

5.1.5 糖尿病

5.1.6 その他の治療分野

5.2 産業別

5.2.1 医薬品

5.2.2 医療機器

5.2.3 CRO(医薬品開発業務受託機関)

5.3 フェーズ別

5.3.1 フェーズI

5.3.2 フェーズ II

5.3.3 フェーズ III

5.3.4 第IV相および市販後

5.4 地域別

5.4.1 南米アメリカ

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 その他のヨーロッパ

5.4.3 アジア太平洋

5.4.3.1 中国

5.4.3.2 日本

5.4.3.3 インド

5.4.3.4 オーストラリア

5.4.3.5 韓国

5.4.3.6 その他のアジア太平洋地域

5.4.4 中東・アフリカ

5.4.4.1 GCC

5.4.4.2 南アフリカ

5.4.4.3 その他の中東・アフリカ地域

5.4.5 南米アメリカ

5.4.5.1 ブラジル

5.4.5.2 アルゼンチン

5.4.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

6.3.1 Dassault Systmes

6.3.2 Certara

6.3.3 InSilicoTrials Technologies

6.3.4 Novadiscovery

6.3.5 Insilico Medicine

6.3.6 Clarivate

6.3.7 GNS Healthcare

6.3.8 Immunetrics

6.3.9 Evotec

6.3.10 Abzena

6.3.11 Simulation Plus

6.3.12 Ansys

6.3.13 Virtonomy

6.3.14 Schrdinger

6.3.15 Altair Engineering

6.3.16 Physiomics Plc

6.3.17 Voxel Pharma

6.3.18 Concentra Analytics

6.3.19 IBM Research (DeepQ)

6.3.20 QSP Insights

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズ評価

*** 本調査レポートに関するお問い合わせ ***