インシデント・緊急事態管理市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

インシデントおよび緊急事態管理市場は、コンポーネント(ソリューション、サービスなど)、ソリューションタイプ(緊急/一斉通知など)、サービスタイプ(プロフェッショナルサービス、コンサルティングおよびアドバイザリーなど)、通信システム(ファーストレスポンダー通信、緊急無線など)、シミュレーションモジュール(交通シミュレーションソフトウェアなど)、エンドユーザー(政府、BFSIなど)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

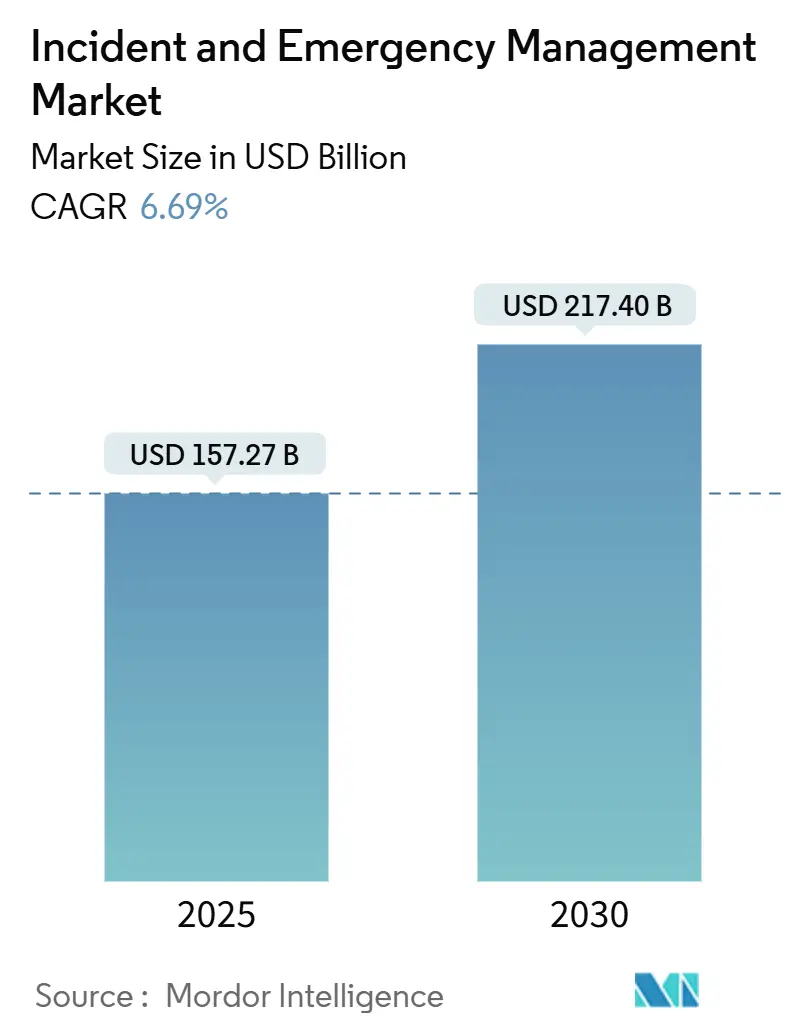

インシデントおよび緊急事態管理市場は、2020年から2030年を調査期間としており、2025年には1,572.7億米ドルと評価され、2030年には2,174.0億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は6.69%と着実な成長が見込まれています。この成長は、官民両部門における緊急事態対策予算の急速な制度化と、より包括的なテクノロジー対応型能力を必要とする気象災害の増加を反映しています。地域別では、北米が洗練された連邦政府の資金提供プログラムにより最大の市場であり、アジア太平洋地域が最も急速に成長する市場となっています。市場の集中度は中程度です。

主要なレポートのポイント

* コンポーネント別: ソリューションが2024年に市場シェアの55%を占め、シミュレーション&トレーニングは2030年までに年平均成長率7.8%で拡大しています。

* ソリューションタイプ別: 緊急/大量通知が2024年に収益シェアの28%を占め、監視&セキュリティモニタリングは2030年までに年平均成長率8.5%で成長すると予測されています。

* サービスタイプ別: プロフェッショナルサービスが2024年にセグメント市場規模の62%を占め、マネージドサービスは2030年までに年平均成長率7.5%で成長すると予測されています。

* 展開タイプ別: オンプレミスが2024年に市場シェアの大部分を占め、クラウドベースのソリューションは2030年までに年平均成長率9.0%で急速に拡大すると予測されています。

* 最終用途別: 政府部門が2024年に最大の市場シェアを占め、民間部門は2030年までに年平均成長率7.0%で着実に成長すると予測されています。

* 地域別: 北米が2024年に最大の市場シェアを維持し、アジア太平洋地域は2030年までに年平均成長率8.8%で最も急速に成長すると予測されています。

これらの要因が、世界の緊急事態管理市場の成長を牽引すると見られています。

主要な市場プレーヤー

世界の緊急事態管理市場における主要なプレーヤーには、Siemens AG、Honeywell International Inc.、Motorola Solutions, Inc.、IBM Corporation、NEC Corporation、Everbridge, Inc.、OnSolve LLC、Hexagon AB、ESRI、Inc.、Thales Groupなどが含まれます。これらの企業は、市場での競争力を維持するために、製品の革新、戦略的提携、M&Aに注力しています。

市場の課題と機会

市場は、サイバーセキュリティの脅威の増大や、多様なシステム間の相互運用性の欠如といった課題に直面しています。しかし、IoT、AI、ビッグデータ分析などの新興技術の統合は、緊急事態管理ソリューションの効率性と有効性を大幅に向上させる機会を提供しています。特に、リアルタイムデータ分析と予測モデリングの進歩は、災害対応の迅速化と被害軽減に貢献すると期待されています。

結論

世界の緊急事態管理市場は、気候変動による自然災害の増加、テロやパンデミックといった人為的脅威の継続、そして技術革新の進展により、今後も堅調な成長を続けると予測されます。官民連携の強化と包括的なソリューションの導入が、より安全でレジリエントな社会の構築に不可欠となるでしょう。

本レポートは、インシデントおよび緊急事態管理市場の現状と将来展望を詳細に分析しています。この市場は、自然災害や人為的危機への準備、検出、対応、復旧を支援するソフトウェアプラットフォーム、通信デバイス、シミュレーションツール、専門サービスで構成されます。Mordor Intelligenceによると、市場規模は2025年に1,572.7億米ドルに達し、2030年には2,174.0億米ドルに成長すると予測されており、年平均成長率(CAGR)は6.69%です。本調査では、統合された緊急フレームワーク外のサイバーインシデント対応ソフトウェアや日常的な施設保守サービスは対象外としています。

市場成長の主な推進要因は、北米およびアジアにおける気候変動関連の巨大災害の頻度と深刻さの増加、FEMA IPAWSやEU EECCといった公共警報基準への準拠義務化による一斉通知システムの導入促進です。また、リアルタイムの状況認識向上のためのAIを活用した地理空間分析の採用、重要インフラへのサイバー物理攻撃激化に伴う統合インシデント対応需要の増加、スマートシティプログラムにおける交通・緊急事態管理センターの統合、リスクベースの保険インセンティブによる企業EOC投資の促進も重要な要素です。

一方で、市場の成長を阻害する要因も存在します。欧州におけるレガシーなP25/TETRAネットワークとIPベースプラットフォーム間の相互運用性ギャップ、アジア太平洋地域の遠隔地や島嶼国でのレジリエントな通信インフラ構築にかかる高額な設備投資、GDPRやCCPAなどのデータプライバシー規制による位置情報に基づくアラート機能の制限、そしてコマンド&コントロールシステムの展開に必要なシステムインテグレーション人材の不足が課題となっています。

市場は、ソリューション、サービス、通信システム、シミュレーション&トレーニングといったコンポーネント、緊急/一斉通知や監視・セキュリティモニタリングなどのソリューションタイプ、多様なエンドユーザー業種(政府・防衛、エネルギー・公益事業、ヘルスケア、BFSI、運輸・物流など)、および地域(北米、南米、欧州、APAC、中東・アフリカ)に細分化されています。

地域別では北米が42%の収益シェアを占め、市場をリードしています。ソリューションタイプ別では、AIを活用したビデオ分析とリアルタイムの状況認識に牽引され、監視・セキュリティモニタリングソリューションが年平均成長率8.5%で最も急速に成長しています。ヘルスケア分野も、デジタルツインやレジリエンスツールの導入により、2025年から2030年にかけて6.5%のCAGRで急速に拡大しています。

将来の緊急事態管理プラットフォームは、AIを活用した地理空間分析、衛星接続、ドローンによる偵察、クラウドネイティブなコマンドセンターソフトウェアといった技術によって形成されるでしょう。また、保険会社はリスクベースの保険料インセンティブを通じて、企業の緊急オペレーションセンター構築を促し、準備体制と保険コスト削減の連携を強化しています。

本レポートの調査方法は、緊急サービス責任者等への一次インタビューと、FEMA IPAWS、UNDRR、世界銀行、企業提出書類などの公開情報源に基づく二次調査を組み合わせた堅牢なものです。市場規模の算出と予測は、トップダウンとボトムアップの両アプローチで相互検証され、多変量回帰分析とARIMAモデルを用いて2030年までの予測が行われています。データは厳格な検証プロセスを経て毎年更新されます。

競争環境には、Honeywell、Motorola Solutions、Hexagon、IBM、Everbridge、NEC、Johnson Controlsなど、多数の主要企業が参入しており、市場集中度、戦略的動向、市場シェア、企業プロファイルが詳細に分析されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 北米およびアジアにおける気候関連の巨大災害の頻度と深刻度の増加

- 4.2.2 公共警報基準(FEMA IPAWS、EU EECC)への義務付けられた準拠が大量通知の展開を推進

- 4.2.3 リアルタイムの状況認識アップグレードのためのAIを活用した地理空間分析の採用

- 4.2.4 重要インフラに対するサイバー物理攻撃の激化が統合されたインシデント対応の需要を促進

- 4.2.5 交通および緊急事態管理管制センターを統合するスマートシティプログラム

- 4.2.6 リスクベースの保険インセンティブが企業向け緊急オペレーションセンターへの投資を促進

-

4.3 市場の阻害要因

- 4.3.1 ヨーロッパにおけるレガシーP25/TETRAネットワークとIPベースプラットフォーム間の相互運用性のギャップ

- 4.3.2 遠隔地のAPACおよび島嶼国におけるレジリエントな通信のための高額な設備投資

- 4.3.3 位置情報ベースの警報機能を制限するデータプライバシー規制(GDPR、CCPA)

- 4.3.4 コマンド&コントロール展開のためのシステム統合人材の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制または技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 サプライヤーの交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

- 5.1.3 通信システム

- 5.1.4 シミュレーションとトレーニング

-

5.2 ソリューションタイプ別

- 5.2.1 緊急/一斉通知

- 5.2.2 監視およびセキュリティモニタリング

- 5.2.3 交通およびインシデント管理

- 5.2.4 災害復旧とバックアップ

- 5.2.5 CBRNE/危険物検知システム

- 5.2.6 公共情報管理

-

5.3 サービスタイプ別

- 5.3.1 プロフェッショナルサービス

- 5.3.2 コンサルティングおよびアドバイザリー

- 5.3.3 トレーニングと教育

- 5.3.4 システム統合と展開

- 5.3.5 マネージドサービス

- 5.3.6 サポートとメンテナンス

-

5.4 通信システム別

- 5.4.1 初動対応者向け通信 (P25, TETRA)

- 5.4.2 緊急無線および衛星電話

- 5.4.3 車載型モバイルデータ端末

- 5.4.4 状況認識のためのドローンとロボット

-

5.5 シミュレーションモジュール別

- 5.5.1 交通シミュレーションソフトウェア

- 5.5.2 危険伝播および避難モデリング

- 5.5.3 インシデントコマンドトレーニングシミュレーター

-

5.6 エンドユーザー業種別

- 5.6.1 政府および防衛

- 5.6.2 エネルギーおよび公益事業

- 5.6.3 ヘルスケア

- 5.6.4 BFSI (金融サービス)

- 5.6.5 運輸およびロジスティクス

- 5.6.6 ITおよび通信

- 5.6.7 製造業および産業

- 5.6.8 航空および海運

- 5.6.9 鉱業および石油・ガス

- 5.6.10 メディアおよびエンターテイメント

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 その他の南米諸国

- 5.7.3 欧州

- 5.7.3.1 英国

- 5.7.3.2 ドイツ

- 5.7.3.3 フランス

- 5.7.3.4 北欧諸国

- 5.7.3.5 その他の欧州諸国

- 5.7.4 APAC (アジア太平洋)

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 ASEAN (東南アジア諸国連合)

- 5.7.4.6 オーストラリア

- 5.7.4.7 ニュージーランド

- 5.7.4.8 その他のAPAC諸国

- 5.7.5 中東およびアフリカ

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 南アフリカ

- 5.7.5.4 その他の中東およびアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 ハネウェル・インターナショナル・インク

- 6.4.2 モトローラ・ソリューションズ・インク

- 6.4.3 ヘキサゴンAB

- 6.4.4 IBMコーポレーション

- 6.4.5 ザ・レスポンス・グループLLC

- 6.4.6 エバーブリッジ・インク

- 6.4.7 NECコーポレーション

- 6.4.8 ジョンソンコントロールズ・インターナショナルplc

- 6.4.9 ブラックベリー・アットホック

- 6.4.10 アラート・テクノロジーズ・コーポレーション

- 6.4.11 ヴェオシ (グレイ・ウォール・ソフトウェアLLC)

- 6.4.12 エクセンテックス・コーポレーション

- 6.4.13 ヘイスタックス・テクノロジー (フィッシュテック・グループ)

- 6.4.14 ミッションモード・ソリューションズ・インク

- 6.4.15 リゾルバー・インク

- 6.4.16 NC4インク (エバーブリッジ社)

- 6.4.17 メトリックストリーム・インク

- 6.4.18 ジェネテック・インク

- 6.4.19 コリンズ・エアロスペース

- 6.4.20 エスリ・インク

- 6.4.21 ヘキサゴン・セーフティ・アンド・インフラストラクチャー

- 6.4.22 ノキア・コーポレーション

- 6.4.23 エアバスSLC

- 6.4.24 テーブルトップ・コマンド

- 6.4.25 タイガーコネクト

- 6.4.26 レイヴ・モバイル・セーフティ

- 6.4.27 ページャーデューティー・インク

- 6.4.28 ラピッドSOS

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

インシデント・緊急事態管理は、組織が予期せぬ出来事や危機的状況に効果的に対処し、その影響を最小限に抑え、事業の継続性を確保するための体系的なアプローチを指します。これは、事業運営を中断させたり、損害を与えたり、評判を傷つけたりする可能性のあるあらゆる種類の事象に対応するための準備、検出、対応、復旧、そして改善のプロセス全体を包含します。その究極の目的は、人命の安全、資産の保護、事業の継続、そして組織のレジリエンス(回復力)の強化にあります。

この管理の対象となる事象は多岐にわたります。インシデントは、通常、日常業務に影響を与える比較的小規模な事象を指し、例えばITシステムの一時的な障害や軽微なセキュリティ侵害などが該当します。一方、緊急事態は、より広範囲にわたる深刻な影響を及ぼし、組織の存続を脅かす可能性のある大規模な事象を指します。これには、自然災害、大規模なサイバー攻撃、サプライチェーンの寸断、テロ行為、パンデミックなどが含まれます。インシデント・緊急事態管理は、これらの事象の規模や性質に応じて、適切なリソースと手順を動員し、迅速かつ効果的な対応を可能にするための枠組みを提供します。

インシデント・緊急事態管理の種類は、その対象となる事象の性質によって分類できます。ITインシデント管理は、情報システムやネットワークの障害、データ漏洩、マルウェア感染、DDoS攻撃など、IT関連の事象に特化しています。自然災害管理は、地震、台風、洪水、津波などの自然現象による被害への対応を扱います。人為的災害管理には、火災、爆発、産業事故、テロ、大規模な停電などが含まれます。また、サプライチェーンインシデント管理は、部品供給の途絶や物流の混乱など、サプライチェーン全体に影響を及ぼす事象に対応します。さらに、風評被害やブランドイメージの毀損といったレピュテーションインシデントも、緊急事態管理の重要な側面です。これらの管理は、それぞれが特定の専門知識と手順を必要としますが、多くの場合、組織全体の緊急事態管理計画の一部として統合的に運用されます。

インシデント・緊急事態管理の用途は、組織の多岐にわたる側面でその価値を発揮します。最も重要な用途の一つは、事業継続性の確保です。予期せぬ事態が発生した際にも、中核となる業務機能を維持し、顧客へのサービス提供を継続することで、経済的損失や顧客からの信頼失墜を防ぎます。また、リスク軽減にも大きく貢献します。潜在的な脅威を特定し、それらが発生した場合の影響を最小限に抑えるための予防策や対応策を講じることで、組織全体のレジリエンスを高めます。コンプライアンスの遵守も重要な用途です。多くの業界では、データ保護規制(GDPR、CCPAなど)や金融規制など、インシデント発生時の報告義務や対応基準が厳しく定められており、適切な管理体制はこれらの要件を満たす上で不可欠です。さらに、組織の評判保護にも寄与します。危機発生時に迅速かつ透明性のある対応を行うことで、ステークホルダーからの信頼を維持し、ブランドイメージの毀損を防ぐことができます。従業員や顧客の安全確保、資産の保護も、この管理の重要な目的です。

関連技術は、インシデント・緊急事態管理の効率性と効果性を大幅に向上させます。ITサービスマネジメント(ITSM)ツールやインシデント管理システム(IMS)は、インシデントの記録、追跡、解決プロセスを標準化し、対応状況の可視化を可能にします。緊急通知システム(ENS)は、危機発生時に従業員や関係者へ迅速かつ一斉に情報を伝達するための重要なツールです。事業継続管理(BCM)ソフトウェアは、事業継続計画(BCP)の策定、維持、テストを支援し、災害復旧(DR)計画との連携を強化します。セキュリティ情報イベント管理(SIEM)システムは、セキュリティログを収集・分析し、異常な活動や潜在的な脅威をリアルタイムで検出します。さらに、セキュリティオーケストレーション・自動化・レスポンス(SOAR)ツールは、セキュリティインシデント対応のプロセスを自動化し、人間の介入なしに迅速な初動対応を可能にします。クラウドベースのバックアップおよび災害復旧(DRaaS)ソリューションは、データとシステムの可用性を確保し、物理的な災害からの迅速な復旧を支援します。近年では、AIや機械学習が脅威の予測、異常検知、対応策の推奨などに活用され始めています。

市場背景を見ると、インシデント・緊急事態管理の重要性は近年ますます高まっています。サイバー攻撃の高度化・巧妙化、グローバルサプライチェーンの複雑化、気候変動による自然災害の頻発化など、組織を取り巻くリスク環境はかつてないほど複雑化しています。デジタルトランスフォーメーションの進展により、多くの企業がITシステムへの依存度を高めており、システム障害やデータ漏洩が事業に与える影響は甚大です。また、データプライバシーやセキュリティに関する規制が世界的に強化されており、コンプライアンス違反は高額な罰金や企業イメージの失墜につながる可能性があります。COVID-19パンデミックの経験は、予期せぬ大規模な危機に対する準備の重要性を改めて浮き彫りにしました。これらの要因が複合的に作用し、あらゆる規模の組織において、堅牢なインシデント・緊急事態管理体制の構築と維持が喫緊の課題となっています。専門人材の不足も課題であり、自動化や外部サービスへの需要が高まっています。

将来展望として、インシデント・緊急事態管理はさらなる進化を遂げると予想されます。まず、AIと機械学習の活用がより一層進み、脅威の予測精度向上、異常検知の自動化、そしてインシデント対応プロセスの最適化が図られるでしょう。これにより、人間が介在する前に多くのインシデントが自動的に解決されるか、あるいは初動対応が完了するようになるかもしれません。次に、ITインシデント管理、物理セキュリティ、事業継続管理といった異なる領域の管理が、より統合されたプラットフォーム上で運用されるようになるでしょう。これにより、組織全体のリスク状況を包括的に把握し、一貫性のある対応が可能になります。また、クラウドネイティブな環境やハイブリッドクラウド環境に特化したインシデント管理ソリューションの需要が高まります。サプライチェーン全体のレジリエンス強化も重要なテーマとなり、サプライヤーやパートナー企業との連携を深めたインシデント・緊急事態管理が求められるでしょう。さらに、従業員のウェルビーイングや心理的安全性に配慮した、より人間中心のアプローチが重視されるようになります。シミュレーションや訓練の高度化も進み、仮想現実(VR)や拡張現実(AR)を活用した、より実践的な危機対応訓練が普及する可能性もあります。規制環境の変化に迅速に適応し、常に最新の脅威に対応できる柔軟な管理体制の構築が、将来の組織にとって不可欠となるでしょう。