インシデント対応・デジタルフォレンジックサービス市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

インシデントレスポンスおよびデジタルフォレンジックサービス市場レポートは、サービスタイプ(デジタルフォレンジックおよび調査、インシデントレスポンスリテイナーなど)、展開モード(オンプレミス、クラウド、ハイブリッド)、組織規模(大企業、中小企業)、エンドユーザー産業(BFSI、政府および防衛、ヘルスケアおよびライフサイエンス、ITおよび通信、小売およびEコマースなど)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

インシデント対応およびデジタルフォレンジックサービス市場の概要

本レポートは、インシデント対応およびデジタルフォレンジックサービス市場の規模、シェア、成長トレンド、および2030年までの予測を詳細に分析しています。サービスタイプ、展開モード、組織規模、エンドユーザー産業、および地域別に市場をセグメント化しています。

市場規模と成長予測

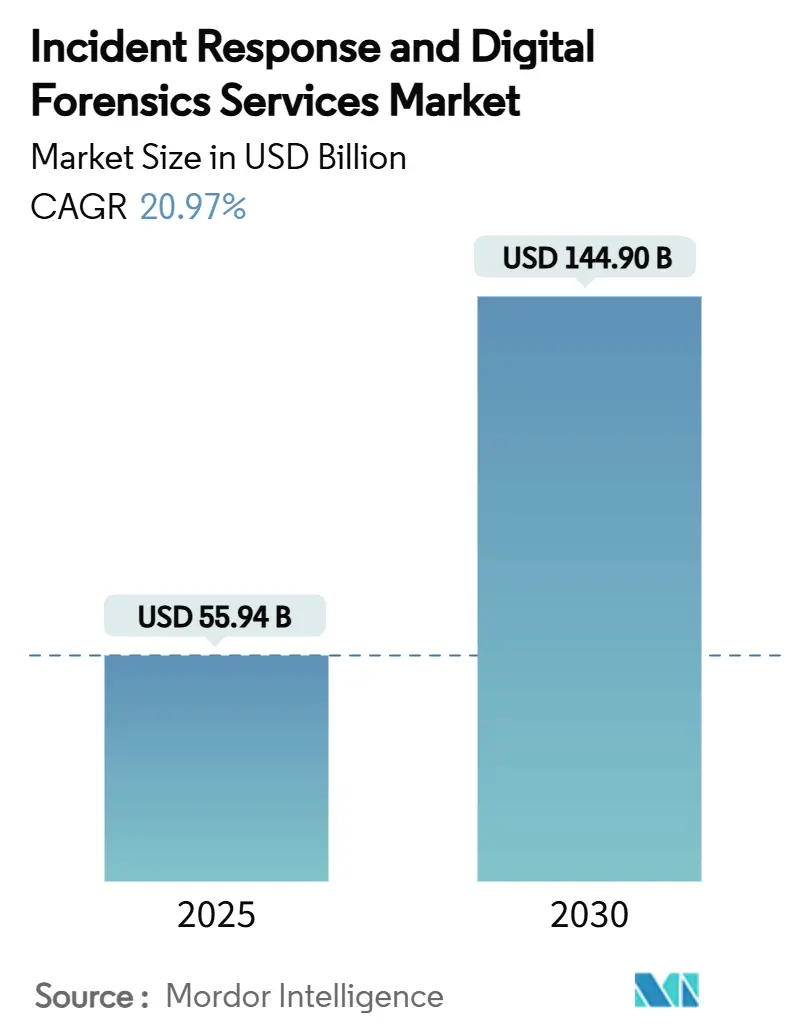

インシデント対応およびデジタルフォレンジックサービス市場は、2025年には559.4億米ドルに達し、2030年までに1,449.0億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は20.97%と見込まれています。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場シェアを占めています。市場の集中度は中程度です。

市場分析の概要

ランサムウェア攻撃の拡大、厳格化する情報漏洩報告規制(NIS2指令など)、運用技術(OT)の攻撃対象領域の拡大などが、市場の成長を牽引しています。企業は事後対応から予防的支出へと移行しており、サイバー保険の加入要件としてインシデント対応パートナーの確保が求められるケースも増えています。プラットフォームベンダーは、AIツールをフォレンジックワークフローに組み込むことで、封じ込めまでの時間を短縮し、アナリストの負担を軽減しています。地理的には広範な成長が見られますが、特にアジア太平洋地域では、急速なクラウド導入と新たなデータ保護法制を背景に、既存地域を上回る成長を遂げています。市場の統合が進んでおり、購入者は検出、対応、法的サポートを単一の商用構造で提供できる統合されたエコシステムを好む傾向にあります。

主要なレポートのポイント

* サービスタイプ別: 2024年にはインシデント対応リテイナーが市場シェアの32.2%を占めました。一方、マネージド検出・対応(MDR)は2030年までに26.5%という最も高いCAGRで成長すると予測されています。

* 展開モード別: 2024年にはオンプレミスソリューションが市場シェアの52.3%を占めましたが、クラウド展開は同期間に25.8%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 2024年には銀行、金融サービス、保険(BFSI)が収益の24.1%を占めました。一方、ヘルスケアおよびライフサイエンスは2030年までに24.2%のCAGRで拡大すると予想されています。

* 組織規模別: 2024年には大企業が市場シェアの64.3%を占めました。中小企業(SME)は2030年末までに28.1%のCAGRで最も急速に成長しています。

* 地域別: 2024年には北米が39.2%のシェアで市場をリードしました。一方、アジア太平洋地域は予測期間中に24.9%という最も速いCAGRを記録すると予測されています。

市場のトレンドと洞察(推進要因)

* サイバー攻撃の頻度と巧妙さの急増: 2024年にはラテンアメリカの組織が世界平均より40%多くの攻撃を受け、ランサムウェアの展開の76%が業務時間外に行われました。攻撃者は有効な認証情報を前年より71%多く利用しており、防御の優先順位がID管理へとシフトしています。金融機関は依然として主要な標的ですが、製造業はダウンタイムが直接的な収益損失につながるため、最も高いランサムウェアの負荷に直面しています。国家支援と組織犯罪を組み合わせたハイブリッドな脅威アクターは、帰属の特定を複雑にし、スパイ活動と金銭目的のキャンペーンを区別するためのより深いフォレンジックを要求しています。これらの要因が、ITおよび運用技術環境全体で迅速な封じ込めが可能な専門対応チームへの需要を加速させています。

* 厳格なデータ保護および情報漏洩報告規制: NIS2指令は18の重要セクターに適用範囲を拡大し、報告遅延に対して最大1,000万ユーロ(1,090万米ドル)または売上高の2%の罰金を科す可能性があります。米国では、新しい証券取引委員会(SEC)の規則により、上場企業は重要なインシデントの詳細を公表し、取締役会の監督を示すことが義務付けられています。中国やロシアのデータローカライゼーション法規は、証拠の移転を制限することで複雑さを増し、地域的なデジタルフォレンジック能力への需要を高めています。全体として、規制は報告期限を短縮し、コンプライアンス違反のコストを上昇させ、保守的な企業でさえも事前合意された対応契約へと向かわせています。

* サイバー保険の普及とIRリテイナーの義務化: 世界のサイバー保険料は2027年までに290億米ドルに達すると予測されており、保険会社は引受基準を厳格化しています。保険会社は、迅速な介入が損失の深刻度を抑制することを認識し、正式なインシデント対応リテイナーを義務付けています。アジア太平洋地域では、中堅企業の間で初めての導入が広がり、保険料の伸びが年間約50%に達しています。これらのトレンドは、法的、技術的、仲介の役割を統合したサービススタックを提供できるプロバイダーにとって、市場を拡大させています。

* 取締役会レベルのESG説明責任が積極的なIRを推進: 世界の企業の3分の2は、サイバーレジリエンスをガバナンス指標と結びつける投資家の圧力もあり、セキュリティのためにAIに投資する意向です。コンプライアンス・アズ・ア・サービスセグメントも同様に拡大しており、ガバナンス管理のアウトソーシングに対する信頼が高まっていることを示しています。規制対象産業の取締役は、監督上の過失に対して個人的な責任を負うようになり、サイバーセキュリティはIT費用から事業存続に関わるリスクへと変化しています。

* 重要産業におけるOT/ICS攻撃対象領域の拡大: 製造業ハブを中心に、OT/ICS(運用技術/産業制御システム)の攻撃対象領域の拡大が、インシデント対応サービスの需要を促進しています。

* XDRプラットフォームによるインシデント対応サービスのバンドル化: 拡張検出・対応(XDR)プラットフォームがインシデント対応サービスをバンドルする動きも、市場の成長に寄与しています。

市場のトレンドと洞察(抑制要因)

* 熟練したDFIR専門家の不足: デジタルフォレンジックおよびインシデント対応(DFIR)の役割には、法律、マルウェア分析、証拠処理における学際的な知識が求められます。クラウドフォレンジック、AI支援ワークフロー、多国籍法規制をカバーするカリキュラムへの大学プログラムの適応が遅れているため、人材供給が追いついていません。これにより給与が高騰し、小規模プロバイダーは不利な立場に置かれ、発展途上国のクライアントではエンゲージメント開始までの期間が長くなっています。高い離職率も知識の継続性を損ない、企業は可能な限り初期トリアージを自動化するようになっています。

* 高度なDFIRツールとサービスの高コスト: 高度なメモリフォレンジックスイート、脅威ハンティングプラットフォーム、セキュアな証拠保管庫には、多額の設備投資と継続的なライセンス更新が必要です。中小企業はインシデント発生後まで投資を延期することが多く、その時点での復旧費用は事前の節約を上回ります。クラウドホスト型証拠ラボは一部のインフラ費用を削減しますが、最も機密性の高いデータセットは主権要件の下でオンプレミス処理を必要とします。

* 暗号化とゼロトラストによる証拠収集の複雑化: 暗号化技術の普及とゼロトラストアーキテクチャの導入は、証拠収集プロセスを複雑にし、インシデント対応の効率を低下させる可能性があります。

* 国境を越えたデータ押収と管轄権の衝突: 多国籍企業における国境を越えたデータ押収や、異なる法域間での管轄権の衝突は、デジタルフォレンジック調査を困難にする要因となります。

セグメント分析

* サービスタイプ別: インシデント対応リテイナーは、危機発生時に専門家の可用性を保証する契約として、企業の選好を反映し、2024年に32.2%の市場シェアを占めました。サイバー保険契約における高額な免責額は、企業をリテイナー契約へと促しています。一方、マネージド検出・対応(MDR)は、継続的なテレメトリー取り込みと自動応答機能の有効性が証明され、26.5%のCAGRで成長しています。今後5年間で、リテイナー構造とMDRサブスクリプションを統合し、法的および情報漏洩コーチングの追加サービスを提供するプロバイダーが優位に立つと予想されます。デジタルフォレンジックおよび調査は、厳格な証拠基準により着実な需要を維持しています。AIを活用したトリアージは、滞留時間評価サイクルを短縮し、人間のアナリストを仮説構築や証言準備に集中させることができます。

* 展開モード別: オンプレミス展開は、国家主権データ指令により機密ログの国内保管が義務付けられている金融サービスや防衛機関を中心に、2024年に52.3%の市場シェアを維持しました。しかし、クラウドホスト型対応フレームワークは、使用中の暗号化技術と地域クラウドゾーンが以前のコンプライアンス上の障害を解決したことで、25.8%のCAGRで拡大しています。ハイブリッドモデルは、揮発性メモリイメージのローカル取得を可能にしつつ、重い分析をクラウドベースのサンドボックスに委ねることで支持を集めています。

* 組織規模別: 大企業は、複数年契約のリテイナー割引交渉や24時間オンサイト対応の保証など、規模の利点を活用し、2024年に64.3%の市場シェアを占めました。中小企業(SME)は、規制要件やサプライチェーンの義務が下流に拡大するにつれて、2030年までに28.1%のCAGRで最も急速に成長しています。保険ブローカーは、更新時にインシデント対応計画の証明が提示されない限り、保険適用を拒否するケースが増えており、SMEをマネージドサービス契約へと促しています。

* エンドユーザー産業別: 銀行、金融サービス、保険(BFSI)組織は、強制的な侵入テストやプルーデンス規制におけるベースライン応答時間指標に支えられ、2024年にインシデント対応およびデジタルフォレンジックサービス市場規模の24.1%を占めました。しかし、ヘルスケアおよびライフサイエンス分野の企業は、ランサムウェアグループが重篤なケアの緊急性を悪用してより高額な身代金を引き出すため、24.2%のCAGRで支出を拡大すると予測されています。製造業は、生産停止が直接的な収益損失につながる運用技術(OT)への侵入の急増に直面しています。ITおよび通信サービスプロバイダーは、下流の顧客ネットワークを保護するための連鎖的な義務に直面しており、小売およびEコマース事業者はブランドロイヤルティを保護するために不正分析を強化しています。

地域分析

* 北米: 2024年の収益シェア39.2%は、成熟したサイバー保険市場と、上場企業および重要インフラ事業者に対する規範的な規制を反映しています。連邦政府のインシデント報告フレームワークは、プロバイダーの分析を豊かにする構造化された脅威データを提供し、検出効率の向上という好循環を強化しています。

* アジア太平洋: 欧州の厳格さに匹敵するデータ保護法を各国政府が施行しているものの、地域特有の言語や文化的ニュアンスに対応する必要があるため、24.9%のCAGRで成長しています。中国の現地パートナー要件は外部プロバイダーを制限し、国内企業に先行者利益を与えています。インドの重要情報インフラ保護に向けた政策推進は、エネルギーおよび通信事業者間の導入を支えています。

* 欧州: 調和されたNIS2体制は、27の加盟国全体で要件を厳格化し、多様な訴追手続きに対応できる多言語対応チームへの需要を高めています。英国は大陸で最も高いインシデント数を記録しており、セクター横断的なベストプラクティスの指標となっています。

* ラテンアメリカ: 世界平均を40%上回る脅威量の増加に直面しており、現地の銀行や公益事業者は国際的な対応者との連携を余儀なくされています。

* 中東およびアフリカ: 市場はまだ若いですが、各国のサイバー当局がソブリンクラウドの義務化やインシデント調整センターを展開しているため、強力な政策推進を記録しています。

競争環境

インシデント対応およびデジタルフォレンジックサービス市場は、適度に細分化されていますが、グローバルなカバレッジとAI駆動型分析にとって規模が重要になるにつれて、統合の傾向にあります。

* 主要プレーヤーとトレンド:

* CrowdStrike: 年間経常収益が40億米ドルを超え、Falconプラットフォームに自動トリアージを統合し、認証情報ベースの侵害に対して1時間未満の封じ込めを実現しています。

* Sophos: Secureworksを8億5,900万米ドルで買収し、マネージド検出サービスを拡大し、製品スタック全体に拡張検出・対応(XDR)モジュールを組み込みました。

* LevelBlue: Trustwaveを買収し、連邦政府の認可を受けたトップティアの独立系マネージドセキュリティプロバイダーとなりました。

* プラットフォームの統合: クラウドインフラベンダーは、ネイティブセキュリティスイート内にインシデント対応プレイブックを組み込み、純粋な専門ブティックに新たな緊張を生み出しています。

* Zscaler: Red Canaryの買収を提案し、ゼロトラスト接続と熟練した脅威ハンティングスキルを統合し、予防と対応の両方を単一契約でカバーする動きを示しています。

* AIイノベーション: BelkasoftのオフラインAIアシスタントは、データ主権規則に違反することなくアーティファクトのトリアージを加速させます。一方、Palo Alto Networksは、Protect AIの買収を通じてAIセキュリティポートフォリオを拡大する準備を進めています。

* 中堅のマネージドサービスプロバイダーは、より大規模なプレーヤーが地理的範囲と垂直的専門知識を追求する中で吸収され続けています。

* 業界のリーダー: Mandiant LLC、CrowdStrike Holdings Inc.、IBM Corporation、Secureworks Inc.、Kroll LLCなどが挙げられます。

最近の業界動向

* 2025年7月: LevelBlueはTrustwaveの買収を完了し、連邦市場へのアクセスを拡大した最大の独立系マネージドセキュリティサービスプロバイダーを形成しました。

* 2025年5月: ZscalerはRed Canaryを買収する最終契約を締結し、ゼロトラストアーキテクチャにマネージド検出・対応の深みを加えました。

* 2025年4月: Palo Alto Networksは、AIセキュリティ強化を目的として、Protect AIを6億5,000万~7億米ドルで買収するための交渉を進めました。

* 2025年3月: CrowdStrikeとNVIDIAは、Charlotte AI Detection Triageを発表し、トリアージ速度を2倍にしながらコンピューティングニーズを50%削減しました。

本レポートは、インシデントレスポンス(IR)およびデジタルフォレンジック(DF)サービス市場に関する包括的な分析を提供しています。調査の前提条件、市場定義、範囲、および厳格な調査手法が明確にされており、市場の現状と将来予測が詳細に検討されています。

エグゼクティブサマリーでは、市場の主要な調査結果が提示されています。インシデントレスポンスおよびデジタルフォレンジックサービス市場は、2030年までに1,449億ドルに達すると予測されており、20.97%の年平均成長率(CAGR)で力強く成長する見込みです。サービスタイプ別では、継続的な監視需要の高まりを背景に、マネージド検知・対応(MDR)が26.5%のCAGRで最も急速な成長を遂げています。地域別では、急速なデジタル化の進展、新たなデータ保護法の施行、そしてサイバー攻撃の増加が相まって、アジア太平洋地域が24.9%のCAGRで支出を拡大している点が注目されます。また、サイバー保険の要件が市場の調達決定に大きな影響を与えており、多くの保険会社がポリシー承認や保険料割引の前提条件として、事前契約のIRリテイナーを義務付けていることが示されています。一方で、中小企業におけるサービス導入の主な障壁としては、高度なツールライセンスの高コストと、熟練したDFIR専門家へのアクセス不足が挙げられています。

市場の状況に関する章では、市場を牽引する主要なドライバーと、成長を阻害する要因が詳細に分析されています。市場の成長を促進する要因としては、サイバー攻撃の頻度と巧妙化の急増、厳格なデータ保護・侵害報告規制の強化、IRリテイナーを義務付けるサイバー保険の普及、取締役会レベルでのESG説明責任によるプロアクティブなIR推進、重要産業におけるOT/ICS(運用技術/産業制御システム)攻撃対象領域の拡大、そしてXDR(拡張検知・対応)プラットフォームによるインシデントレスポンスサービスのバンドル化が挙げられます。一方、市場の成長を阻害する要因としては、熟練したDFIR専門家の不足、高度なDFIRツールおよびサービスの高コスト、暗号化とゼロトラストアーキテクチャによる証拠収集の複雑化、国境を越えたデータ押収と管轄権の衝突が指摘されています。この章ではさらに、バリューチェーン分析、規制環境、マクロ経済要因の影響、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争上の対立)も詳細に検討されています。

市場規模と成長予測は、以下の多様なセグメントに基づいて詳細に分析されています。サービスタイプ別では、デジタルフォレンジックと調査、インシデントレスポンスリテイナー、高度な脅威ハンティングと侵害評価、マネージド検知・対応(MDR)/マネージドIR、法的・規制・訴訟サポートが含まれます。展開モード別では、オンプレミス、クラウド、ハイブリッドの各モデルが、組織規模別では大企業と中小企業が、エンドユーザー産業別ではBFSI(銀行・金融サービス・保険)、政府・防衛、ヘルスケア・ライフサイエンス、IT・通信、製造、小売・eコマース、エネルギー・公益事業、その他が対象とされています。地域別では、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、東南アジアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリア、エジプトなど)といった主要地域およびその主要国が網羅されています。

競争環境に関する章では、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Mandiant LLC (Google Cloud)、CrowdStrike Holdings Inc.、IBM Corporation – X-Force IR、Secureworks Inc.、Kroll LLC、Palo Alto Networks Inc. (Unit 42)、Deloitte Touche Tohmatsu Ltd. Cyber IRT、PwC Advisory Services LLP Cyber Threat Ops、Ernst and Young Global Ltd. Cyber IRT、Accenture Security Incident Responseなど、多数の著名なベンダーがプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が詳細に記載されています。

市場機会と将来展望に関する最終章では、未開拓領域(ホワイトスペース)と満たされていないニーズの評価を通じて、今後の市場の可能性と方向性が示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 サイバー攻撃の頻度と巧妙さの急増

- 4.2.2 厳格なデータ保護・侵害報告規制

- 4.2.3 IRリテイナーを必要とするサイバー保険の採用拡大

- 4.2.4 役員レベルのESG説明責任がプロアクティブなIRを推進

- 4.2.5 重要産業におけるOT/ICS攻撃対象領域の拡大

- 4.2.6 インシデント対応サービスをバンドルしたXDRプラットフォーム

- 4.3 市場の阻害要因

- 4.3.1 熟練したDFIR専門家の不足

- 4.3.2 高度なDFIRツールとサービスの高コスト

- 4.3.3 暗号化とゼロトラストによる証拠収集の複雑化

- 4.3.4 国境を越えたデータ押収と管轄権の衝突

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 マクロ経済要因の影響

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 サービスタイプ別

- 5.1.1 デジタルフォレンジックと調査

- 5.1.2 インシデント対応リテイナー

- 5.1.3 高度な脅威ハンティングと侵害評価

- 5.1.4 マネージド検出・対応 (MDR) / マネージドIR

- 5.1.5 法務、規制、訴訟サポート

- 5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.2.3 ハイブリッド

- 5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業

- 5.4 エンドユーザー産業別

- 5.4.1 BFSI

- 5.4.2 政府および防衛

- 5.4.3 ヘルスケアおよびライフサイエンス

- 5.4.4 ITおよび通信

- 5.4.5 製造業

- 5.4.6 小売およびeコマース

- 5.4.7 エネルギーおよび公益事業

- 5.4.8 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Mandiant LLC (Google Cloud)

- 6.4.2 CrowdStrike Holdings Inc.

- 6.4.3 IBM Corporation – X-Force IR

- 6.4.4 Secureworks Inc.

- 6.4.5 Kroll LLC

- 6.4.6 NCC Group plc

- 6.4.7 Palo Alto Networks Inc. (Unit 42)

- 6.4.8 Rapid7 Inc.

- 6.4.9 Deloitte Touche Tohmatsu Ltd. Cyber IRT

- 6.4.10 PwC Advisory Services LLP Cyber Threat Ops

- 6.4.11 Ernst and Young Global Ltd. Cyber IRT

- 6.4.12 Accenture Security Incident Response

- 6.4.13 Booz Allen Hamilton Holding Corp.

- 6.4.14 Trustwave Holdings Inc.

- 6.4.15 BAE Systems AI Incident Response

- 6.4.16 FireEye (as a Service)

- 6.4.17 Verizon Business IRT

- 6.4.18 AT&T Cybersecurity IR

- 6.4.19 Cisco Talos IR Services

- 6.4.20 Optiv Security Inc.

- 6.4.21 Arctic Wolf Networks Inc.

- 6.4.22 Kudelski Security SA

- 6.4.23 F-Secure Corporation

- 6.4.24 CGI Inc. Cyber Incident Response

- 6.4.25 SecureLink NV (Orange Cyberdefense)

- 6.4.26 S-&-T AG Digital Forensics

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

インシデント対応・デジタルフォレンジックサービスは、現代の企業活動において不可欠なサイバーセキュリティ対策の一環として、その重要性を増しています。このサービスは、組織が直面する可能性のあるサイバー攻撃や情報漏洩といったセキュリティインシデントに対し、迅速かつ効果的に対処し、被害を最小限に抑え、原因を究明し、再発防止を図るための一連の専門的な支援を指します。具体的には、「インシデント対応」と「デジタルフォレンジック」という二つの主要な要素から構成されています。インシデント対応は、セキュリティインシデントの発生を検知し、封じ込め、根絶し、復旧させるまでの一連のプロセスを管理する活動であり、デジタルフォレンジックは、インシデント発生時にデジタルデバイスやネットワーク上に残された痕跡を科学的かつ法的に有効な形で収集・分析し、事実関係を明らかにする技術と手法です。これらのサービスは、専門的な知識と経験を持つプロフェッショナルチームによって提供され、企業がセキュリティリスクに適切に対処するための強力な支援となります。

インシデント対応・デジタルフォレンジックサービスは、その目的と対象に応じて多岐にわたります。インシデント対応サービスとしては、まず「緊急対応サービス」が挙げられます。これは、情報漏洩や不正アクセス、ランサムウェア感染といったインシデントが実際に発生した際に、初動対応から封じ込め、根絶、復旧までを迅速に支援するものです。また、インシデント発生に備えるための「インシデント対応計画策定支援」や「CSIRT(Computer Security Incident Response Team)構築支援」、さらには従業員の対応能力を高めるための「インシデント対応訓練サービス」なども含まれます。一方、デジタルフォレンジックサービスは、調査対象となるデジタル証拠の種類によって細分化されます。例えば、PCやサーバーのハードディスク、メモリを分析する「エンドポイントフォレンジック」、ネットワーク通信ログを解析する「ネットワークフォレンジック」、スマートフォンやタブレットを対象とする「モバイルフォレンジック」、クラウド環境のログやデータを調査する「クラウドフォレンジック」などがあります。さらに、マルウェアの挙動や機能を詳細に分析する「マルウェア解析」も重要なサービスの一つです。これらのサービスは、インシデントの性質や企業のニーズに合わせて選択され、複合的に利用されることが一般的です。

このサービスは、主に以下の三つのフェーズで活用されます。第一に「インシデント発生時」です。情報漏洩の疑い、不正アクセス、ランサムウェアによるシステム停止、内部不正の兆候など、具体的なセキュリティインシデントが発生した際に、被害の拡大を防ぎ、迅速な復旧を支援するために利用されます。デジタルフォレンジックによって、攻撃経路、侵入時期、窃取された情報の範囲、マルウェアの種類などを特定し、正確な状況把握と適切な対処方針の策定を可能にします。第二に「予防・準備フェーズ」です。インシデントが発生する前に、対応体制を強化し、リスクを低減するための準備として活用されます。具体的には、インシデント対応計画の策定、CSIRTの構築、従業員への教育・訓練、脆弱性診断などが含まれます。これにより、万が一の事態に備え、被害を最小限に抑えるための準備を整えることができます。第三に「事後対応・法的対応フェーズ」です。インシデントが収束した後、その原因を徹底的に究明し、再発防止策を立案するために利用されます。また、情報漏洩による損害賠償請求や、不正アクセスによる刑事告発など、法的措置を検討する際には、デジタルフォレンジックによって収集された証拠が極めて重要となります。規制当局への報告義務がある場合にも、正確な情報提供のために不可欠なサービスです。

インシデント対応・デジタルフォレンジックサービスを支える技術は多岐にわたります。インシデントの検知と対応の効率化には、「SIEM(Security Information and Event Management)」や「SOAR(Security Orchestration, Automation and Response)」が不可欠です。SIEMは、様々なセキュリティデバイスやシステムからログ情報を集約・相関分析し、脅威を早期に検知します。SOARは、検知された脅威に対して、事前に定義されたプレイブックに基づいて自動的または半自動的に対応アクションを実行し、対応時間を短縮します。また、エンドポイントの監視と脅威検知には「EDR(Endpoint Detection and Response)」や「XDR(Extended Detection and Response)」が広く利用されています。これらは、PCやサーバーの活動を詳細に記録し、異常な挙動を検知して対応を支援します。デジタルフォレンジックにおいては、「フォレンジックツール」が中心的な役割を果たします。EnCaseやFTK Imager、Autopsyといったツールは、ディスクイメージの取得、ファイルシステムの解析、削除されたファイルの復元、タイムライン分析など、多岐にわたる機能を提供します。さらに、メモリ上の揮発性データを解析する「メモリフォレンジックツール(例:Volatility Framework)」や、ネットワークパケットを詳細に分析する「ネットワークパケットキャプチャ・解析ツール(例:Wireshark)」も重要な技術です。これらの技術を組み合わせることで、複雑なインシデントの全容解明が可能となります。

インシデント対応・デジタルフォレンジックサービスの市場は、近年急速な拡大を見せています。その背景には、いくつかの重要な要因があります。まず、サイバー攻撃の高度化と巧妙化が挙げられます。ランサムウェアによる被害は世界中で深刻化し、サプライチェーン攻撃や標的型攻撃など、企業を狙う脅威は多様化・複雑化の一途を辿っています。これにより、企業は自社だけでは対応しきれない専門的な知識と技術を外部サービスに求めるようになっています。次に、法規制の強化です。日本の個人情報保護法改正や、GDPR(一般データ保護規則)、CCPA(カリフォルニア州消費者プライバシー法)など、データ侵害時の報告義務や罰則が厳格化されており、企業はインシデント発生時に迅速かつ正確な対応が求められています。また、デジタルトランスフォーメーション(DX)の推進やクラウドサービスの利用拡大に伴い、企業のIT環境は複雑化し、攻撃対象領域が拡大しています。これにより、セキュリティ対策の難易度が上昇し、専門サービスの必要性が高まっています。さらに、深刻なセキュリティ人材不足も市場拡大の大きな要因です。多くの企業が高度なセキュリティスキルを持つ人材を確保できず、外部の専門家に頼らざるを得ない状況にあります。サイバー保険の普及も、インシデント対応サービスの利用を後押ししており、保険会社がサービス利用を推奨・義務付けるケースも増えています。これらの要因が複合的に作用し、インシデント対応・デジタルフォレンジックサービス市場の成長を牽引しています。

インシデント対応・デジタルフォレンジックサービスの将来は、技術革新と脅威の変化に適応しながら、さらなる進化を遂げると予測されます。最も顕著なトレンドの一つは、AI(人工知能)や機械学習の活用です。これらの技術は、膨大なログデータからの異常検知、マルウェアの自動解析、フォレンジック調査におけるパターン認識などに応用され、インシデント対応の迅速化と効率化を劇的に向上させるでしょう。また、クラウドサービスの利用が一般化する中で、「クラウドフォレンジック」の重要性はますます高まります。クラウド環境特有のログ取得の難しさや、揮発性データの保全といった課題に対し、より高度な技術とサービスが求められるようになります。IoTデバイスやOT(Operational Technology)システムへのサイバー攻撃が増加するにつれて、「IoT/OTフォレンジック」といった新たな専門分野も発展していくでしょう。インシデント発生後の「リアクティブ」な対応だけでなく、脅威ハンティングや脆弱性診断、レッドチーム演習といった「プロアクティブ」なアプローチを組み合わせた、より包括的なサービス提供が主流となる見込みです。国際的なサイバー犯罪への対応として、国境を越えた証拠保全や情報共有のための国際連携も強化されるでしょう。最終的には、インシデントの検知から封じ込め、復旧、再発防止、そして法務・広報支援までを一貫して提供する「統合型サービス」や、複数のベンダーが連携する「エコシステム」の構築が進むと考えられます。これらの進化は、企業がより強固なサイバーレジリエンスを構築するために不可欠な要素となるでしょう。