インシデント対応サービス市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

インシデント対応サービス市場は、サービスタイプ別(封じ込めと緩和、復旧と回復など)、展開モード別(オンプレミス、クラウドベースなど)、企業規模別(中小企業、大企業)、エンドユーザー産業別(BFSI、政府・防衛など)、地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

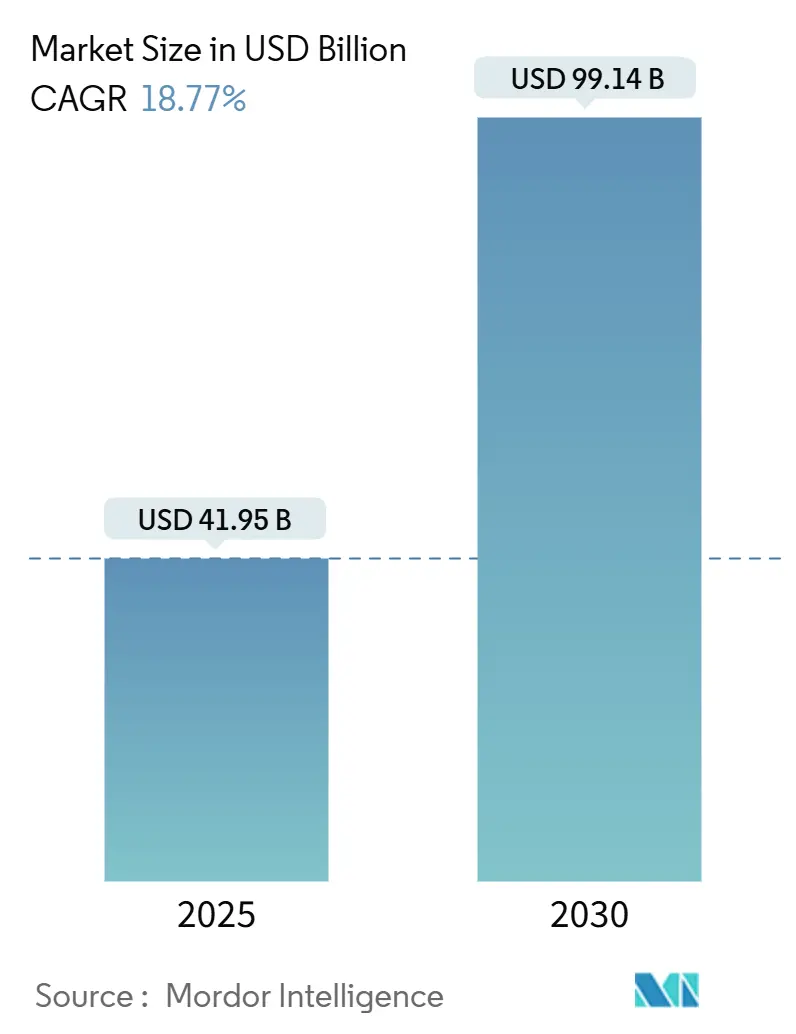

インシデント対応サービス市場は、2025年に419.5億米ドルに達し、2030年には991.4億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は18.77%と、急速な成長が見込まれています。この成長は、市場が従来の受動的なサポートから、常時稼働のレジリエンスプログラムへと急速に移行していることを示しています。サイバー攻撃の巧妙化、データ保護規制の厳格化、クラウドファーストアーキテクチャの普及が、自動化、人工知能(AI)、国境を越えた対応専門知識を重視するサービスへの期待を高めています。市場は現在、集中度が低い状態にあります。地域別に見ると、北米が最大の市場であり、アジア太平洋地域が最も急速に成長している市場です。主要プレイヤーとしては、CrowdStrike Holdings Inc.、NCC Group plc、Rapid7 Inc.、IBM Corporation、Check Point Software Technologies Ltd.などが挙げられます。

主要な分析結果の要点

サービスタイプ別では、2024年には「封じ込めと緩和」が市場シェアの33.2%を占め、最も大きな割合を占めました。一方、「マネージド検知・対応(MDR)」は、2030年までに21%のCAGRで成長すると予測されています。展開モード別では、2024年には「オンプレミス」ソリューションがインシデント対応サービス市場規模の57.2%を占めましたが、「クラウドベース」サービスは、2030年までに20.2%のCAGRで成長すると見込まれています。企業規模別では、2024年には「大企業」が収益シェアの72%を占めました。一方で、「中小企業(SME)」は、サイバー保険の条項が事前承認されたリテイナー契約を推進していることから、19.1%のCAGRで拡大しています。エンドユーザー産業別では、2024年には「銀行、金融サービス、保険(BFSI)」がインシデント対応サービス市場規模の23.5%を占めましたが、「ヘルスケアおよびライフサイエンス」分野は、19.7%のCAGRで成長しています。地域別では、2024年には「北米」がインシデント対応サービス市場シェアの38.3%を占め、最大の市場となりましたが、「アジア太平洋」地域は、2030年までに20.6%のCAGRで最も急速に成長する地域と予測されています。

グローバルインシデント対応サービス市場のトレンドと洞察

BFSIおよび重要インフラにおけるサイバー攻撃の頻度と巧妙化の急増

金融機関や公益事業者は、攻撃の滞留時間が数日から数分に短縮されている状況に直面しており、エンドポイントやネットワークセグメントの迅速な隔離を重視する「封じ込め優先」の対応策への転換を余儀なくされています。2024年の侵害の86%が事業運営を中断させ、攻撃者は侵害から1時間以内にデータを持ち出していました。レガシーシステムとオープンバンキングAPIの統合はBFSI分野のリスクを増大させ、エネルギーや運輸のOT(Operational Technology)環境では、マルウェアを排除しながら稼働時間を維持することが対応チームに求められています。

データ保護規制の厳格化によるコンプライアンス投資の促進

欧州連合のNIS2指令は、重要インフラ事業者に対し、重大なインシデントを24時間以内に報告することを義務付けており、違反者には最大1,000万ユーロの罰金が科せられます。北米でも同様の動きがあり、PCI-DSS 4.0や進化する州のプライバシー法は、技術的なログだけでなく、下流の報告やステークホルダーとのコミュニケーションまでを含む、検証可能なインシデント対応プログラムを要求しています。地域間のコンプライアンス要件の重複は、多国籍企業がグローバルな対応パートナーを求める要因となっています。

クラウドファースト導入による攻撃対象領域の拡大

マルチクラウドインフラストラクチャへの移行を進める組織は、サーバーレス機能、API、コンテナワークロードが数秒で消滅する環境では、境界線中心の対応計画が破綻することを発見しています。Cloud Security Allianceは、効果的でない対応計画がクラウド侵害の検知を遅らせ、下流の損失を増幅させると警告しています。共有責任モデルはフォレンジックの証拠保全をさらに複雑にし、プロバイダーは自動スナップショットと改ざん防止ログを組み込むよう動機付けられています。

OAuthトークンを悪用するRansom-CloudおよびBEC 3.0の台頭

脅威アクターは現在、正規のOAuthアプリケーションを悪用して、セキュリティモニターにはホワイトリスト登録されているように見える操作をトンネリングしています。Microsoftは、Storm-1283がクラウド仮想マシンを横方向の移動に利用していることを観測しており、インシデントによる損失は1万米ドルから150万米ドルに及んでいます。BEC 3.0に分類される攻撃スキームは、トークン窃盗とソーシャルエンジニアリングを組み合わせて送金や給与ファイルをリダイレクトし、迅速なトークン失効とアカウント復元に対する重要性を高めています。

市場成長の阻害要因

熟練したインシデント対応者の世界的な不足

2025年には、世界的なサイバーセキュリティ人材の不足が大幅に増加し、インシデント対応者は最も希少なスキルセットの一つとなりました。人材不足は封じ込めまでの時間を延長させ、侵害による責任を増大させます。IBMは、専用のインシデント対応リソースを持たない企業の場合、平均176万米ドルの追加費用が発生すると推定しています。この要因は、CAGR予測に-2.8%の影響を与え、北米とヨーロッパで特に顕著であり、長期的な影響が予想されます。

プレミアムIRリテイナーの高コストが中小企業の採用を制限

月額500米ドルから5,000米ドルに及ぶリテイナー費用は、報告されたサイバー侵害のほぼ半分を占める中小企業にとって障壁となっています。運用停止や風評被害を含む平均300万米ドルの影響コストは、多くの中小企業のバランスシートを上回り、保護ギャップを生み出しています。この要因は、CAGR予測に-1.9%の影響を与え、特に新興市場で顕著であり、中期的な影響が予想されます。

XDR/SOARプラットフォームとの重複による購入者の混乱

拡張検知・対応(XDR)やセキュリティオーケストレーション・自動化・対応(SOAR)プラットフォームの台頭は、インシデント対応サービスとの機能的な重複を生み出し、購入者の間で混乱を引き起こしています。これにより、企業はどのソリューションが自社のニーズに最適であるかを判断するのに苦慮し、投資の意思決定が遅れる可能性があります。この要因は、CAGR予測に-1.4%の影響を与え、北米とヨーロッパで特に顕著であり、短期的な影響が予想されます。

ゼロトラストアーキテクチャによる滞留時間の短縮、大規模IRエンゲージメントの減少

ゼロトラストアーキテクチャの導入は、攻撃者のシステム内での滞留時間を短縮し、侵害の範囲を限定する効果があります。これにより、大規模で広範なインシデント対応エンゲージメントの必要性が減少する可能性があります。この要因は、CAGR予測に-1.1%の影響を与え、成熟した市場を中心にグローバルで影響があり、中期的な影響が予想されます。

セグメント分析

サービスタイプ別:封じ込めが先行し、MDRが続く

2024年には、「封じ込めと緩和」がインシデント対応サービス市場の33.2%を占めました。これは、攻撃者がピボットしたりデータを持ち出したりする前に、侵害された資産を隔離することの緊急性を反映しています。予測期間中、「マネージド検知・対応(MDR)」は21%のCAGRで拡大し、継続的な脅威ハンティングとプロアクティブな修復がコア契約の提供物へと昇格します。MDRの勢いは、AI支援分析や大規模言語モデル(LLM)コパイロットによって推進されています。「修復と復旧」は、規制報告や訴訟が認定された証拠処理を必要とする場合に重要性を維持しています。「デジタルフォレンジックと分析」は、機械学習ベースのパターン認識を通じて進化しています。

展開モード別:制御と柔軟性のバランス

2024年には、「オンプレミス」インストールがインシデント対応サービス市場規模の57.2%のシェアを維持しました。これは、データ主権の義務や、機密ログのローカル管理を好む役員レベルの意向によるものです。しかし、セキュリティチームがプラグアンドプレイのスケーラビリティを受け入れるにつれて、クラウドベースの対応ツールは20.2%のCAGRで全体の成長を上回るでしょう。ハイブリッド展開モデルは現在、ローカルログ保持とクラウド分析エンジンを融合させ、ゼロトラストの哲学がこのシフトを強化しています。

企業規模別:大企業の予算、中小企業のボリューム

2024年には、「大企業」が収益の72%を占めました。これは、脅威インテリジェンス、プレイブック自動化、危機コミュニケーションを統合するエンドツーエンドの対応ソリューションに対する予算とニーズが大きいためです。これらのソリューションは、高度なサイバー攻撃に対処し、複雑な規制要件を遵守するために不可欠です。一方、「中小企業」は、よりコスト効率の高い、スケーラブルなソリューションを求めており、特にマネージドサービスプロバイダー(MSP)やマネージドセキュリティサービスプロバイダー(MSSP)を通じて、インシデント対応能力を強化しています。中小企業セグメントは、サイバーセキュリティの意識向上と、手頃な価格のサービスの利用可能性により、今後数年間で急速な成長が見込まれます。

地域別:北米が市場をリード、アジア太平洋が急成長

2024年には、「北米」がインシデント対応サービス市場の最大のシェアを占めました。これは、高度なサイバー脅威の頻度、厳格なデータ保護規制(例:CCPA)、およびサイバーセキュリティへの投資意欲が高い企業文化に起因しています。特に米国は、政府機関、金融サービス、ヘルスケア分野におけるサイバーセキュリティ支出が活発です。

「欧州」は、GDPRなどの包括的なデータプライバシー規制により、インシデント対応サービスの需要が着実に増加しています。企業は、データ侵害通知義務や罰金のリスクを軽減するために、専門的な対応能力を強化しています。

「アジア太平洋地域」は、最も急速に成長している市場として浮上しています。デジタル化の進展、サイバー攻撃の増加、およびサイバーセキュリティ法制の整備(例:中国のサイバーセキュリティ法、日本の個人情報保護法改正)が、この地域の成長を牽引しています。特に、日本、韓国、シンガポール、オーストラリアなどの国々では、インシデント対応への投資が加速しています。

「ラテンアメリカ」と「中東・アフリカ」地域も、サイバーセキュリティ意識の向上と経済成長に伴い、インシデント対応サービスの需要が増加傾向にあります。これらの地域では、特に金融セクターや政府機関が、サイバー脅威への対応能力強化に注力しています。

主要な市場プレーヤーと競争環境

インシデント対応サービス市場は、IBM、Deloitte、PwC、KPMG、EYなどの大手コンサルティングファーム、Mandiant (Google Cloud)、CrowdStrike、Palo Alto Networksなどのサイバーセキュリティベンダー、およびSecureworks、Trustwaveなどの専門サービスプロバイダーによって特徴付けられています。これらのプレーヤーは、脅威インテリジェンス、フォレンジック分析、インシデント管理プラットフォーム、およびマネージドサービスを統合した包括的なソリューションを提供しています。

市場の競争は激しく、各社は技術革新、専門知識の深化、およびグローバルなサービス提供能力を通じて差別化を図っています。特に、AIと機械学習を活用した自動化された対応ツールや、クラウドネイティブなセキュリティソリューションの開発が、競争優位性を確立するための重要な要素となっています。また、M&A活動も活発であり、企業は専門技術や市場シェアを獲得するために戦略的な買収を行っています。

結論

インシデント対応サービス市場は、サイバー脅威の進化、規制環境の変化、および技術革新によって継続的に成長しています。組織がデジタル変革を進めるにつれて、効果的なインシデント対応能力は、事業継続性とレピュテーション保護のために不可欠となります。今後も、AIと自動化の統合、クラウドベースのソリューションへの移行、および専門的なマネージドサービスの需要が、市場の主要なトレンドとして続くでしょう。

インシデントレスポンスサービス市場に関する本レポートは、市場の現状、成長予測、主要な推進要因と抑制要因、競争環境、および詳細なセグメンテーション分析を提供しています。

1. 調査の範囲と市場定義

本調査におけるインシデントレスポンスサービス市場は、サイバーインシデントの検出、封じ込め、根絶、復旧を支援するために外部から調達される専門サービスまたはマネージドサービスと定義されています。これには、リテイナー契約、緊急対応、デジタルフォレンジック、およびインシデント後のアドバイザリーサービスが含まれ、オンプレミス、クラウド、またはハイブリッド環境で提供されるものが対象です。ソフトウェアライセンス、内部セキュリティ運用センターの人件費、および広範な緊急管理サービスは本調査の範囲外とされています。

2. 市場の主要な推進要因

市場の成長を牽引する主な要因は多岐にわたります。まず、BFSI(銀行・金融サービス・保険)および重要インフラ分野におけるサイバー攻撃の頻度と巧妙さが増加している点が挙げられます。次に、GDPR、CCPA、PCI-DSS 4.0、NIS2といったデータ保護規制の厳格化が、企業にインシデントレスポンス体制の強化を促しています。また、クラウドファースト戦略の採用が攻撃対象領域を拡大させ、クラウド環境におけるインシデントレスポンスの需要を高めています。OAuthトークンを悪用するランサムウェアやBEC 3.0(ビジネスメール詐欺)の台頭も、新たな脅威として市場を刺激しています。さらに、サイバー保険のスコアリングモデルが事前承認済みのインシデントレスポンスリテイナー契約を義務付けるようになり、企業の導入を後押ししています。最後に、ICS/OT(産業制御システム/運用技術)のデジタルツイン分析の活用により、侵害後の根本原因調査が加速していることも、市場の推進力となっています。

3. 市場の主要な抑制要因

一方で、市場の成長を抑制する要因も存在します。世界的に熟練したインシデントレスポンダーが不足していることは大きな課題です。また、プレミアムなインシデントレスポンスリテイナー契約の高コストが、中小企業(SME)の導入を制限しています。XDR(Extended Detection and Response)やSOAR(Security Orchestration, Automation and Response)プラットフォームとの機能重複が、購入者の間で混乱を引き起こしている側面もあります。さらに、ゼロトラストアーキテクチャの導入が進むことで、攻撃者の滞留時間が短縮され、大規模なインシデントレスポンスのエンゲージメントが減少する可能性も指摘されています。

4. 市場規模と成長予測

インシデントレスポンスサービス市場は、2025年に419.5億米ドルと評価されており、2030年までに991.4億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は18.77%と見込まれており、堅調な拡大が期待されています。

5. セグメント別の詳細な成長予測

* サービスタイプ別: サービスタイプ別では、マネージド検出・対応(MDR)が予測期間中に21%のCAGRで最も高い成長を遂げると予測されています。これは、企業が専門的な監視と迅速な対応能力を外部に求める傾向が強まっていることを示しています。その他、封じ込めと緩和、修復と復旧、デジタルフォレンジックと分析などのサービスも市場を構成しています。

* 展開モード別: 展開モードは、オンプレミス、クラウドベース、ハイブリッドの3つに分類されます。

* 企業規模別: 企業規模別では、中小企業(SME)セグメントが19.1%のCAGRで成長を加速させています。これは、サイバー保険の要件としてインシデントレスポンスリテイナー契約が義務付けられるケースが増えていることが主な要因です。大企業も引き続き主要な顧客層です。

* エンドユーザー産業別: エンドユーザー産業別では、BFSI(銀行・金融サービス・保険)が2024年の世界収益の23.5%を占め、最大のシェアを保持しています。これは、この業界における厳格な規制要件と高度なサイバーセキュリティリスクを反映しています。その他、政府・防衛、IT・通信、ヘルスケア・ライフサイエンス、産業製造、エネルギー・公益事業、小売・Eコマースなどが主要な顧客産業として挙げられます。

* 地域別: 地域別では、アジア太平洋地域が2030年までに20.6%のCAGRで最も強い成長を牽引すると予測されています。これは、日本、シンガポール、オーストラリアなどで新たなサイバーセキュリティ規制が導入されていることが主な要因です。北米、ヨーロッパ、南米、中東・アフリカも重要な市場です。

6. 競争環境

市場には、CrowdStrike Holdings Inc.、Mandiant Inc. (Google Cloud)、IBM Corporation、Palo Alto Networks (Unit 42)、Cisco Systems Inc. (Talos IR)といった大手テクノロジー企業から、KPMG International Ltd.、Deloitte Touche Tohmatsu Ltd.、PricewaterhouseCoopers (PwC)などのコンサルティングファームまで、多様な企業が参入しています。これらの企業は、市場集中度、戦略的動向、市場シェア分析、および詳細な企業プロファイルを通じて評価されています。

7. 調査方法論の信頼性

Mordor Intelligenceのインシデントレスポンスサービス市場のベースラインは、その信頼性に特徴があります。本調査は、外部委託されたサービスエンゲージメントに厳密に焦点を当て、毎年モデルを更新することで、経済実態との整合性を保っています。他社の調査がソフトウェア販売や内部の人件費を含めたり、侵害量の検証なしに一律の成長率を適用したりするのに対し、Mordor Intelligenceは検証可能な侵害経済学と監査済みの収益データに基づいて、バランスの取れた透明性の高いベースラインを提供しています。調査は、北米のCISOやアジア太平洋地域のマネージドサービス責任者、欧州のサイバー保険引受人などへの一次調査と、US-CERTの侵害統計、ENISAの脅威状況レビュー、Verizon DBIRなどの公開情報に基づく二次調査を組み合わせて実施されています。市場規模の算出は、グローバルな侵害件数とインシデントあたりの平均外部委託費用からトップダウンで再構築し、サプライヤーの収益データでボトムアップ検証を行うことで、その妥当性を確保しています。

1. はじめに

- 1.1 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

-

4.1 市場の推進要因

- 4.1.1 BFSIおよび重要インフラにおけるサイバー攻撃の頻度と巧妙さの急増

- 4.1.2 より厳格なデータ保護規制(GDPR、CCPA、PCI-DSS 4.0、NIS2)

- 4.1.3 クラウドファーストの採用による攻撃対象領域の拡大とクラウドIR需要の促進

- 4.1.4 OAuthトークンを悪用するランサムクラウドとBEC 3.0の台頭

- 4.1.5 事前承認されたIRリテイナーを義務付けるサイバー保険スコアリングモデル

- 4.1.6 ICS/OTデジタルツイン分析による侵害後の根本原因調査の加速

-

4.2 市場の阻害要因

- 4.2.1 熟練したインシデント対応者の世界的な不足

- 4.2.2 高額なプレミアムIRリテイナーが中小企業の利用を制限

- 4.2.3 XDR/SOARプラットフォームとの重複による購入者の混乱

- 4.2.4 ゼロトラストアーキテクチャによる滞留時間の短縮、本格的なIRエンゲージメントの削減

- 4.3 サプライチェーン分析

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 業界ステークホルダー分析

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 封じ込めと緩和

- 5.1.2 修復と復旧

- 5.1.3 デジタルフォレンジックと分析

- 5.1.4 マネージド検出および対応 (MDR)

- 5.1.5 その他

-

5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウドベース

- 5.2.3 ハイブリッド

-

5.3 企業規模別

- 5.3.1 中小企業

- 5.3.2 大企業

-

5.4 エンドユーザー産業別

- 5.4.1 BFSI

- 5.4.2 政府および防衛

- 5.4.3 ITおよび通信

- 5.4.4 ヘルスケアおよびライフサイエンス

- 5.4.5 産業製造

- 5.4.6 エネルギーおよび公益事業

- 5.4.7 小売およびEコマース

- 5.4.8 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 CrowdStrike Holdings Inc.

- 6.4.2 Check Point Software Technologies Ltd.

- 6.4.3 BlackBerry Cybersecurity (Cylance)

- 6.4.4 Mandiant Inc. (Google Cloud)

- 6.4.5 Kaspersky Lab

- 6.4.6 Rapid7 Inc.

- 6.4.7 IBM Corporation

- 6.4.8 NCC Group plc

- 6.4.9 Optiv Security Inc.

- 6.4.10 Secureworks Inc.

- 6.4.11 Trustwave Holdings Inc.

- 6.4.12 KPMG International Ltd.

- 6.4.13 Deloitte Touche Tohmatsu Ltd.

- 6.4.14 Ernst and Young Global Ltd.

- 6.4.15 PricewaterhouseCoopers (PwC)

- 6.4.16 Accenture plc

- 6.4.17 Palo Alto Networks (Unit 42)

- 6.4.18 Cisco Systems Inc. (Talos IR)

- 6.4.19 Booz Allen Hamilton Inc.

- 6.4.20 BAE Systems Digital Intelligence

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

インシデント対応サービスとは、企業や組織がサイバーセキュリティインシデントに直面した際に、その被害を最小限に抑え、迅速な復旧を支援するための一連の専門的なサービスを指します。情報漏洩、不正アクセス、マルウェア感染、DDoS攻撃、ランサムウェア被害など、多岐にわたるサイバー攻撃が発生した際、自社内での対応が困難な場合や、より高度な専門知識と技術が必要とされる場合に、外部の専門家チームが介入し、問題解決を支援します。その主な目的は、被害の拡大防止、原因の究明、システムの復旧、再発防止策の立案と実施、そして企業としての信頼回復にあります。

このサービスは、インシデント発生のフェーズに応じて多岐にわたる種類があります。まず、インシデント発生前の「事前準備フェーズ」では、インシデント対応計画(IRP)の策定支援、CSIRT(Computer Security Incident Response Team)の構築支援、従業員向けのセキュリティ教育や訓練、模擬インシデント演習などが提供されます。これにより、万が一の事態に備え、組織全体の対応能力を高めることができます。次に、インシデントが実際に発生した際の「発生時対応フェーズ」では、初動対応支援として被害状況の迅速な把握と封じ込め、デジタルフォレンジック調査による原因特定と証拠保全、マルウェア解析、システムの復旧支援が行われます。また、法務や広報に関する専門家が、法的助言やプレスリリース作成支援を通じて、企業のレピュテーション管理をサポートすることもあります。最後に、インシデント収束後の「事後対応フェーズ」では、再発防止策の提案と実施支援、セキュリティ体制の強化コンサルティング、そして一連の対応に関する報告書作成などが含まれます。

インシデント対応サービスが利用される場面は多岐にわたります。最も一般的なのは、自社内にセキュリティ専門家が不足している、あるいは高度なサイバー攻撃に対応できるリソースがない企業です。また、緊急性が高く、迅速な対応が求められる大規模なインシデントや、複雑な技術を要する攻撃に対しては、外部の専門知識が不可欠となります。さらに、情報漏洩などの重大なインシデントにおいては、内部調査だけでは客観性や信頼性が担保されにくい場合があり、第三者による中立的な調査が求められることもあります。個人情報保護法やGDPRなどの法規制遵守の観点からも、適切なインシデント対応は企業の義務となっており、専門サービスの利用はコンプライアンス強化の一環とも言えます。事業継続計画(BCP)の一環として、インシデント発生時の事業停止リスクを低減し、顧客や取引先からの信頼失墜を防ぐためにも、このサービスは重要な役割を果たします。

インシデント対応を支える関連技術も進化を続けています。セキュリティ情報イベント管理(SIEM)システムは、膨大なログデータを一元的に収集・分析し、異常を検知する基盤となります。エンドポイントでの不審な挙動を検知し、調査・対応を行うエンドポイント検知・対応(EDR)ソリューションは、攻撃の早期発見と封じ込めに貢献します。セキュリティオーケストレーション・自動化・対応(SOAR)プラットフォームは、インシデント対応プロセスを自動化し、対応の迅速化と効率化を図ります。また、最新の脅威情報や攻撃手法を提供する脅威インテリジェンスは、プロアクティブな防御策の立案に不可欠です。不審なファイルを隔離された環境で実行し、その挙動を分析するサンドボックス技術や、データ復旧、証拠保全、タイムライン分析などに用いられるフォレンジックツールも重要な役割を担います。近年では、AIや機械学習が異常検知の精度向上や未知の脅威への対応に活用され始めています。

市場背景としては、サイバー攻撃の高度化・巧妙化が挙げられます。ランサムウェアによる被害の深刻化、サプライチェーン攻撃の増加、標的型攻撃の多様化など、企業を取り巻く脅威は日々変化し、その対策は喫緊の課題となっています。デジタルトランスフォーメーション(DX)の加速に伴い、クラウドサービスの利用やIoTデバイスの普及が進み、攻撃対象領域が拡大していることも、インシデントリスクを高める要因です。また、個人情報保護法改正やGDPR、CCPAといったデータ保護に関する法規制が世界的に強化されており、企業にはより厳格なセキュリティ対策とインシデント対応が求められています。一方で、多くの企業でセキュリティ人材が不足しており、専門的な知識と経験を持つ外部サービスへの依存度が高まっています。サイバーリスクが経営課題として認識されるようになり、経営層のセキュリティ意識が向上したことも、インシデント対応サービス市場の拡大を後押ししています。

将来展望としては、AIや機械学習のさらなる活用が期待されます。これにより、誤検知の削減、インシデント対応の自動化と迅速化が進むでしょう。また、脅威ハンティングや予測分析といったプロアクティブなアプローチが強化され、インシデントの未然防止に重点が置かれるようになります。クラウド環境に特化したインシデント対応サービスの進化も進み、クラウドネイティブなセキュリティ対策がより重要になります。製造業などで利用される制御システム(OT/ICS)に対するサイバー攻撃リスクの高まりから、OT/ICSセキュリティとインシデント対応の融合も進むと予想されます。サプライチェーン全体でのセキュリティリスク管理の重要性が増す中で、企業間の情報共有や共同対応の必要性も高まるでしょう。グローバルな事業展開においては、各国の法規制や国際標準への対応を支援するサービスがさらに求められます。インシデント発生を前提とした、迅速な復旧と事業継続能力を重視するレジリエンスの考え方が一層浸透し、マネージドサービス(MDRなど)やサブスクリプションモデルといったサービス提供形態の多様化も進むと考えられます。