インジウムガリウム亜鉛酸化物市場の規模・シェア分析:成長動向と予測 (2025年~2030年)

インジウムガリウム亜鉛酸化物レポートは、アプリケーション(スマートフォン、フィーチャーフォンなど)、最終用途産業(家電など)、ディスプレイ技術(LCD、OLEDなど)、成膜技術(RFマグネトロンスパッタリングなど)、導電性相(アモルファスIGZOなど)、および地域(北米、南米など)別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

インジウムガリウム亜鉛酸化物(IGZO)市場の概要

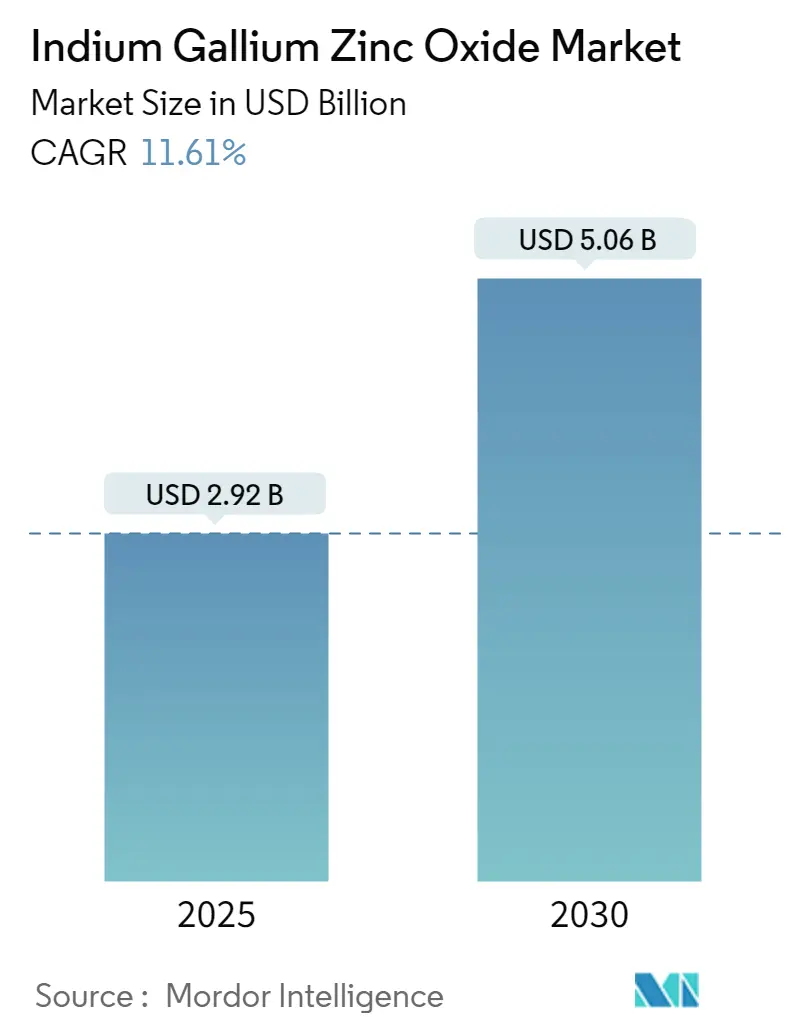

インジウムガリウム亜鉛酸化物(IGZO)の世界市場は、2025年には29.2億米ドルに達し、2030年までに50.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.61%と見込まれています。この成長は、ディスプレイメーカーがより鮮明な解像度と低消費電力を実現する酸化物ベースの薄膜トランジスタ(TFT)への移行を進めていることに起因しています。エネルギー効率の高いスマートフォン、ノートパソコン、大型テレビに対する消費者の嗜好の高まりと、アジアにおける酸化物TFT生産能力の増加が市場を牽引しています。また、機械的柔軟性と広範囲の温度安定性が重要となる折りたたみ式ディスプレイや車載ディスプレイでの採用も加速しています。主要パネルベンダーによる垂直統合は、開発サイクルを短縮し、成熟したシリコン技術とのコストパリティを実現しています。

主要な市場動向と洞察

市場を牽引する要因:

1. 高解像度OLEDおよび8Kテレビ需要の急増(CAGRへの影響:+3.2%)

8Kテレビパネルへの移行は、アモルファスシリコンでは対応が難しい高速なスイッチング速度を要求します。IGZOの高い電子移動度は、超高精細コンテンツに不可欠な高密度トランジスタアレイを可能にし、パネル効率を維持します。LGディスプレイは2024年に、単層スタックと比較して消費電力を40%削減する13インチタンデムOLEDノートパソコンパネルの量産を開始しました。これは酸化物TFTバックプレーンによって実現されたものです。サムスンもIGZOを透明テレビのプロトタイプに応用しており、より多くの光を透過させる小型トランジスタを活用しています。

2. エネルギー効率の高いポータブルデバイスへの要求(CAGRへの影響:+2.8%)

スマートフォンやノートパソコンのブランドは、リフレッシュレートを犠牲にすることなくバッテリー寿命の延長を求めています。IGZOバックプレーンは、ディスプレイが静止画像をマイクロアンペアレベルのリーク電流で保持することを可能にし、パネルの消費電力を最大50%削減します。Imecは、従来のSRAMよりもエネルギー効率に優れるIGZOベースのダイナミックRAMセルを実証しており、低電力コンピューティングブロックへの酸化物採用の拡大を示唆しています。Appleは第2世代のLTPOスタックの駆動TFTをすべてIGZOに移行し、スマートウォッチで5~15%の効率向上を報告しています。

3. 折りたたみ式およびフレキシブルディスプレイでの急速な採用(CAGRへの影響:+2.1%)

酸化物TFTは、結晶シリコンよりも繰り返しの曲げサイクルに耐えるため、折りたたみ式スマートフォンやタブレットの事実上の選択肢となっています。サムスンのGalaxy Foldシリーズは、数千回の折りたたみでも性能を維持するためにハイブリッドLTPO-IGZO構造を採用しています。IGZOのアモルファスな性質はマイクロクラックの形成を最小限に抑え、歪み下での電荷移動度を維持します。また、低温プロセスによりプラスチック基板への成膜が可能となり、コンシューマーエレクトロニクスや車載インテリア向けのロール可能・伸縮可能コンセプトが実現されています。

4. 低リークIGZOバックプレーンを使用するウェアラブルの普及(CAGRへの影響:+1.9%)

スマートウォッチメーカーは、アイドル時に1Hzまでリフレッシュレートを落とす可変リフレッシュレートを可能にするために酸化物TFTを導入し、数日間のバッテリー寿命を実現しています。サムスンは最新のGalaxy Watchシリーズでこの機能を実現し、常時表示モードで最大50%のディスプレイ電力削減を報告しています。小型トランジスタはアクティブエリア比を高め、コンパクトな画面でも重要な健康指標を読みやすくします。

市場を抑制する要因:

1. LTPS/LTPOシリコンバックプレーンとの競合(CAGRへの影響:-2.4%)

パネルメーカーは、フラッグシップスマートフォンの性能目標をすでに満たしている低温ポリシリコン(LTPS)ラインに多額の投資を行っています。LTPSは高いホール移動度を提供し、ドライバー数を削減できる複雑なオンパネル回路を容易にします。AppleはiPhoneディスプレイにLTPOシリコンを引き続き採用し、IGZOを選択的に追加しており、完全な切り替えではなくハイブリッドな道を歩んでいます。

2. インジウムのサプライチェーンの変動と価格設定(CAGRへの影響:-1.8%)

ガリウム生産能力の約89%は中国に集中しており、最近の輸出規制は酸化物スパッタリングターゲットの調達リスクを高めています。電子廃棄物からのインジウムのリサイクル率は15%未満にとどまっており、需要拡大に伴い一次供給が逼迫しています。インジウムコーポレーションとリオ・ティントは2025年に試験的な抽出プログラムを進めましたが、商業生産は2020年代半ば以降になる見込みです。

セグメント分析

* アプリケーション別:

スマートフォンが2024年にIGZO市場の44.3%を占め、ピクセル密度向上とバッテリー寿命延長に貢献しています。折りたたみ式およびフレキシブルディスプレイは、IGZOの機械的安定性により、数千回の曲げでも移動度を維持できるため、2030年までに12.9%のCAGRで成長し、他の用途を上回ると予測されています。タブレットや2-in-1 PCは、より大きな画面で均一な輝度を維持するために酸化物バックプレーンを活用しています。ウェアラブルはIGZOの超低オフ電流を利用して、コンパクトな筐体でのバッテリー寿命を延ばしています。テレビや大型パネルは、8Kや透明モードを実現するために酸化物の移動度を応用しています。車載ディスプレイ、産業用および医療用モニターでも採用が拡大しています。

* 最終用途産業別:

コンシューマーエレクトロニクスが2024年にIGZO市場の60.1%を占め、モバイルおよびテレビ製造における技術のルーツを反映しています。自動車および輸送分野は、OEMがアナログゲージをパノラマデジタルダッシュボードに置き換えることで、12.7%のCAGRで最も急速に成長しています。ヘルスケア施設は診断モニターの画像忠実度を重視し、産業界は工場現場で堅牢な酸化物パネルを展開しています。航空宇宙および防衛分野では、放射線耐性と熱安定性が必須であるアビオニクスに酸化物TFTが採用されています。

* ディスプレイ技術別:

LCDは2024年にIGZO市場の収益シェアの54.6%を維持しており、パネルメーカーが既存ラインを酸化物バックプレーンに改造してコントラストを向上させ、消費電力を削減しています。MicroLEDおよびMiniLEDユニットは、IGZOの正確な電流制御が数百万の自発光ピクセルをサポートするため、2030年までに13.1%のCAGRで増加すると予測されています。OLEDは酸化物の低オフ電流を活用して、プレミアムテレビやスマートフォンの黒レベルを深めています。E-ペーパーセグメントは、IGZOの静止画像保持能力を利用して、電子棚札や屋外サイネージのバッテリー寿命を延ばしています。

* 成膜技術別:

RFマグネトロンスパッタリングは、Gen 8.5およびGen 10工場に設置された設備から恩恵を受け、2024年にIGZO市場シェアの69.7%を占めました。パルスDCスパッタリングは成膜速度と膜の均一性を向上させ、大型基板での歩留まりを高めます。原子層堆積(ALD)は、オングストロームレベルの膜厚制御が移動度の上限を押し上げるため、13.5%のCAGRで最も高い成長が予測されていますが、設備投資は高くなります。溶液およびインクジェット印刷は、フレキシブルおよび大面積エレクトロニクスへの参入障壁を低減し、材料配合が成熟すればコスト削減が期待されます。

* 導電相別:

ほとんどの商用パネルはアモルファスIGZOに依存しています。これは低温で成膜でき、大型ガラスシート全体で均一な電気特性を示すためです。多結晶IGZOはより高い移動度と優れた環境耐性を提供しますが、より厳密なプロセスウィンドウが必要です。単結晶IGZOはまだ研究室レベルですが、記録的なキャリア速度を達成していますが、スケーラビリティの課題に直面しています。

地域分析

アジア太平洋地域は、BOE、LGディスプレイ、サムスンディスプレイが酸化物TFTラインを増強し、OLEDスマートフォンやテレビの世界的な需要に対応しているため、2024年にIGZO市場収益の65.8%を占めました。中国は2025年までに世界のOLED生産能力の76%を支配する計画であり、IGZOバックプレーンへの大規模な注文を促しています。日本は単結晶酸化物膜の進歩を通じて研究リーダーシップを維持し、韓国はハイブリッドLTPO-IGZOスタックを活用してフラッグシップデバイスを最先端に保っています。

北米は、Appleの酸化物採用の拡大と、高解像度・低遅延ディスプレイを必要とするAR/VRヘッドセットへの地域の推進により、12.5%のCAGRで最も急速に成長している地域です。

ヨーロッパは、エネルギー効率が持続可能性の義務と一致する自動車および産業分野での展開に焦点を当てています。中東・アフリカおよびラテンアメリカは、コンシューマーエレクトロニクスの普及が進むにつれて新たな採用が見られ、IGZO市場の長期的な成長余地を生み出しています。

競争環境

IGZO市場は中程度に細分化されており、垂直統合型パネルメーカーと専門的な設備サプライヤーが技術の方向性を形成しています。シャープはE Inkと協力して、酸化物バックプレーンに依存する高速・低電力のePaperモジュールをリリースし、主流のLCD以外の多様化を示しています。サムスンとLGは異なる戦略を追求しており、サムスンはIGZOをLTPOスタックに組み込んで速度と効率を両立させ、LGは酸化物の利点をテレビやモニター向けの大型OLEDに活用しています。

Applied MaterialsやULVACなどの設備ベンダーは、スパッタリングおよびALDツールセットを標準化し、二級工場が法外な研究開発費なしで酸化物プロセスを採用できるようにしています。膜組成やアニーリングプロファイルに関する独自の特許は参入障壁として機能し、既存企業を保護する一方で、小規模プレーヤーがライセンス契約を求めることで統合を促進しています。

主要プレーヤー

* シャープ株式会社

* LGディスプレイ株式会社

* サムスンディスプレイ株式会社

* AU Optronics Corp.

* BOE Technology Group Co., Ltd.

最近の業界動向

* 2025年6月:ジャパンディスプレイ株式会社は、リストラの一環として特許と工場を売却し、高付加価値ディスプレイとセンサーに資金を供給するために956億円を調達しました。

* 2025年5月:インジウムコーポレーションとリオ・ティントは、酸化物TFTサプライチェーンの多様化を目的としたガリウム抽出の進捗を報告しました。

* 2025年3月:タタ・エレクトロニクスは、インドのディスプレイおよび超低電力AIセンシングエコシステムを強化するため、HimaxおよびPSMCと覚書を締結しました。

* 2024年6月:LGディスプレイは、消費電力を40%削減し、輝度を3倍にする13インチタンデムOLEDノートパソコンパネルの量産を開始しました。

インジウムガリウム亜鉛酸化物(IGZO)市場に関する本レポートは、ディスプレイ画面のリフレッシュレートと電力効率を向上させるTFTバックプレーン技術であるIGZOの現状、機会、課題を分析するものです。IGZOは、LTPSやLTPO TFTパネルに匹敵する性能を提供し、これらの代替として有望視されています。

市場規模は、2025年には29.2億米ドルに達し、2030年までに年平均成長率(CAGR)11.6%で成長し、50.6億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、高解像度OLEDおよび8Kテレビの需要急増、エネルギー効率の高いポータブルデバイスへの要求、折りたたみ式およびフレキシブルディスプレイでの急速な採用が挙げられます。また、低リークIGZOバックプレーンを使用するウェアラブルデバイスの普及、空間コンピューティングヘッドセット(AR/VR/MR)への統合、さらにはニューロモーフィック・インメモリ・コンピューティングを可能にするIGZOアレイの登場も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。LTPS/LTPOシリコンバックプレーンとの競合、インジウムのサプライチェーンの不安定性と価格変動(特に中国がガリウム生産の約89%を占め、リサイクル率の低さが価格の変動性を高め、予測CAGRに1.8%のマイナス影響を与えています)、使用済みIGZOスパッタリングターゲットのリサイクル率の低さ、湿潤環境下でのサブギャップ欠陥による電流ドリフトなどが課題として挙げられます。

アプリケーション別では、スマートフォンおよびフィーチャーフォンが市場シェアの44.3%を占め、高画素密度とバッテリー効率のニーズから需要を牽引しています。特に、IGZOの機械的柔軟性を活用する折りたたみ式ディスプレイは、2030年までにCAGR 12.9%と最も速い成長を遂げると見込まれています。その他、タブレット、ウェアラブルデバイス、テレビ、車載ディスプレイ、産業用・医療用ディスプレイなども重要なアプリケーション分野です。

エンドユース産業では、家電製品、自動車・輸送、ヘルスケア、産業・製造、航空宇宙・防衛などが含まれます。ディスプレイ技術では、LCD、OLED、MicroLED/MiniLED、E-Paperなどが対象です。成膜技術では、RFマグネトロンスパッタリングが主流ですが、原子レベルの膜厚制御が可能な原子層堆積(ALD)がCAGR 13.5%で最も急速に成長する手法として注目されています。導電相では、アモルファス、多結晶、単結晶IGZOが分析対象です。

地域別では、アジア太平洋地域が世界の収益の65.8%を占め、特に中国における大規模なOLED生産能力の拡大がその主要な要因となっています。北米、南米、ヨーロッパ、中東、アフリカも市場分析の対象地域です。

競争環境においては、シャープ、LGディスプレイ、サムスンディスプレイ、AU Optronics、BOEテクノロジーグループ、ジャパンディスプレイ、アップル、ソニー、パナソニックなど、多数の主要企業が市場に参入しており、市場集中度、戦略的動向、市場シェア分析、企業プロファイルが詳細に調査されています。

本レポートでは、市場の機会と将来展望についても言及されており、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高解像度OLEDおよび8Kテレビ需要の急増

- 4.2.2 エネルギー効率の高いポータブルデバイスの要件

- 4.2.3 折りたたみ式およびフレキシブルディスプレイでの急速な採用

- 4.2.4 低リークIGZOバックプレーンを使用するウェアラブルの普及

- 4.2.5 空間コンピューティングヘッドセット(AR/VR/MR)への統合

- 4.2.6 ニューロモーフィックインメモリコンピューティングを可能にするIGZOアレイ

-

4.3 市場の阻害要因

- 4.3.1 LTPS/LTPOシリコンバックプレーンとの競合

- 4.3.2 サプライチェーンの変動とインジウムの価格設定

- 4.3.3 使用済みIGZOスパッタターゲットの低いリサイクル率

- 4.3.4 湿潤環境におけるサブギャップ欠陥による電流ドリフト

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 用途別

- 5.1.1 スマートフォンおよびフィーチャーフォン

- 5.1.2 タブレットおよび2-in-1 PC

- 5.1.3 ウェアラブルデバイス

- 5.1.4 テレビおよび大型ディスプレイ

- 5.1.5 車載ディスプレイ

- 5.1.6 産業用および医療用ディスプレイ

-

5.2 最終用途産業別

- 5.2.1 家庭用電化製品

- 5.2.2 自動車および輸送

- 5.2.3 ヘルスケア

- 5.2.4 産業および製造

- 5.2.5 航空宇宙および防衛

- 5.2.6 その他

-

5.3 ディスプレイ技術別

- 5.3.1 LCD

- 5.3.2 OLED

- 5.3.3 MicroLEDおよびMiniLED

- 5.3.4 電子ペーパーおよびその他の新興技術

-

5.4 成膜技術別

- 5.4.1 RFマグネトロンスパッタリング

- 5.4.2 パルスDCマグネトロンスパッタリング

- 5.4.3 原子層堆積

- 5.4.4 ソリューション/インクジェット印刷

- 5.4.5 その他の技術

-

5.5 導電相別

- 5.5.1 アモルファスIGZO

- 5.5.2 多結晶IGZO

- 5.5.3 単結晶IGZO

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 南米のその他の地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ヨーロッパのその他の地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 アジア太平洋のその他の地域

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 中東のその他の地域

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)}

- 6.4.1 シャープ株式会社

- 6.4.2 LGディスプレイ株式会社

- 6.4.3 サムスンディスプレイ株式会社

- 6.4.4 AUO(友達光電)

- 6.4.5 BOEテクノロジーグループ株式会社

- 6.4.6 ジャパンディスプレイ株式会社

- 6.4.7 天馬マイクロエレクトロニクス株式会社

- 6.4.8 Apple Inc.

- 6.4.9 ソニーグループ株式会社

- 6.4.10 ASUS (ASUSTeK Computer Inc.)

- 6.4.11 パナソニックホールディングス株式会社

- 6.4.12 イノラックス株式会社

- 6.4.13 ビジョノックス・テクノロジー株式会社

- 6.4.14 エバーディスプレイ・オプトロニクス(上海)株式会社

- 6.4.15 TCL華星光電技術株式会社

- 6.4.16 昆山GVOオプトエレクトロニクス株式会社

- 6.4.17 富士通株式会社

- 6.4.18 ローム株式会社

- 6.4.19 アルバック株式会社

- 6.4.20 アプライド マテリアルズ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

インジウムガリウム亜鉛酸化物、通称IGZO(イグゾー)は、次世代の高性能ディスプレイや電子デバイスの基盤材料として広く注目されている酸化物半導体の一種でございます。その化学組成はインジウム(In)、ガリウム(Ga)、亜鉛(Zn)、そして酸素(O)から成り立っており、これらの元素が特定の比率で結合することで、従来の半導体材料にはない優れた特性を発揮します。特に、アモルファスシリコン(a-Si)や多結晶シリコン(p-Si)といった既存の薄膜トランジスタ(TFT)材料と比較して、高い電子移動度と極めて低いオフ電流(リーク電流)を両立できる点が最大の特徴でございます。この特性は、デバイスの高速応答性、低消費電力化、そして高精細化に大きく貢献します。IGZOは、東京工業大学の細野秀雄教授らの研究グループによってその優れた特性が発見され、実用化に向けた研究開発が加速いたしました。

IGZOには、主にアモルファス状態(a-IGZO)と結晶状態(c-IGZO)の二つの形態がございます。現在、最も広く実用化されているのはアモルファスIGZOであり、これは非晶質構造を持つため、大面積基板上でも均一な薄膜を形成しやすいという利点がございます。この均一性は、大型ディスプレイの製造において非常に重要で、画質ムラの発生を抑制し、安定した性能を実現します。一方、結晶性IGZOは、アモルファス状態に比べてさらに高い電子移動度を示す可能性を秘めておりますが、その製造プロセスはより複雑であり、今後の技術開発が期待されております。また、インジウム、ガリウム、亜鉛の組成比を調整することで、電子移動度や安定性といった半導体特性を細かく制御することが可能であり、用途に応じた最適な材料設計が行われております。さらに、複数の酸化物層を積層する多層構造の研究も進められており、デバイス性能のさらなる向上を目指しております。

IGZOの最も主要な用途は、液晶ディスプレイ(LCD)や有機ELディスプレイ(OLED)のバックプレーンを構成する薄膜トランジスタ(TFT)でございます。IGZO-TFTの高い電子移動度は、4Kや8Kといった超高精細ディスプレイにおいて、画素の高速応答を可能にし、滑らかで鮮明な映像表示を実現します。また、極めて低いオフ電流は、ディスプレイの消費電力を大幅に削減し、スマートフォンやタブレットなどのバッテリー駆動時間を延長する上で不可欠な技術となっております。この低消費電力特性は、常時表示(Always-on Display)機能の実現にも寄与します。さらに、IGZO-TFTは従来のシリコンTFTよりも小型化が容易であるため、ディスプレイの狭額縁化や、より高感度なタッチパネルの実現にも貢献しております。ディスプレイ以外の用途としては、低温プロセスでの成膜が可能であることから、フレキシブルディスプレイやウェアラブルデバイスといった、プラスチック基板上に形成されるデバイスへの応用が期待されております。透明な電子デバイスや、光センサー、ガスセンサー、さらには不揮発性メモリのスイッチング素子としての研究開発も進められております。

IGZOの応用を支える関連技術は多岐にわたります。まず、IGZO薄膜の成膜には、スパッタリング法が広く用いられております。この技術は、ターゲット材料にアルゴンイオンなどを衝突させて原子を叩き出し、基板上に堆積させることで均一な薄膜を大面積に形成できるため、ディスプレイ製造に適しております。また、IGZOは比較的低温で成膜できるため、ガラス基板だけでなく、耐熱性の低いプラスチック基板への適用も可能となり、フレキシブルデバイスの実現に貢献する低温プロセス技術が重要でございます。IGZO-TFTの優れた特性を最大限に引き出すためには、その特性に合わせたディスプレイ駆動回路の設計や、画素構造の最適化といったディスプレイ駆動技術も不可欠です。さらに、IGZOは酸素や水蒸気に対して敏感であるため、デバイスの長期信頼性を確保するためには、高性能な封止技術が極めて重要となります。高精細化が進むにつれて、IGZO-TFTの微細加工技術も進化し続けており、より微細なパターンを正確に形成する技術が求められております。

IGZOの市場背景を振り返りますと、従来のa-Si TFTは電子移動度が低く、高精細化や高速応答性に限界がありました。一方、p-Si TFTは高い移動度を持つものの、製造コストが高く、大面積化が難しいという課題を抱えておりました。このような状況の中、IGZOはa-Siの均一性と大面積対応性、そしてp-Siに匹敵する高い電子移動度を兼ね備える材料として登場し、ディスプレイ業界に大きな変革をもたらしました。シャープがIGZOディスプレイの先駆者として製品化を進め、その後、サムスン、LG、BOE、AUOといった世界の主要ディスプレイメーカーがIGZO技術の採用を拡大しております。スマートフォン、タブレット、ノートPC、テレビなど、高精細化と低消費電力化が強く求められる幅広い製品分野でIGZOの需要が高まっております。材料メーカーもIGZOターゲット材や関連材料の開発に注力しており、市場は着実に成長を続けております。ただし、低温多結晶シリコン(LTPS)TFTとの競合も存在し、IGZOはLTPSよりも大面積化が容易でコストメリットがある場合が多いという点で優位性を持っておりますが、それぞれの技術が持つ特性を活かした棲み分けが進んでおります。

将来展望といたしましては、IGZO技術はさらなる高性能化と新用途の開拓に向けて進化を続けると予想されます。電子移動度のさらなる向上や、長期安定性の改善、より低温での成膜技術の開発が進むことで、デバイス性能は一層向上するでしょう。新用途としては、ウェアラブルデバイスやAR/VR(拡張現実/仮想現実)デバイスなど、高精細かつ低消費電力、そしてフレキシブル性が強く求められる分野での採用が拡大すると見込まれます。また、車載ディスプレイのように高い信頼性と広範な温度範囲での動作が要求される分野や、IoT(モノのインターネット)デバイスにおけるセンサーやエッジAIデバイスのバックプレーンとしての応用も期待されております。製造プロセスにおいては、ロール・ツー・ロールプロセスのような、より効率的で低コストな大量生産技術の開発が進むことで、IGZOデバイスの普及が加速する可能性がございます。環境負荷低減の観点からは、有害物質の使用削減やリサイクル性の向上に向けた研究も重要でございます。将来的には、IGZOと他の材料(例えば有機半導体など)との複合化や、全く新しい酸化物半導体材料の探索といった研究開発も活発化し、エレクトロニクス分野のさらなる発展に貢献していくことでしょう。