インジウム市場規模・シェア分析:成長動向と見通し (2025年~2030年)

インジウム市場レポートは、供給源(一次(亜鉛残渣から精製)、二次/リサイクル)、形態(インジウムインゴットおよびスティック、インジウム合金など)、用途(フラットパネルおよびフレキシブルディスプレイ、太陽光発電など)、最終用途産業(エレクトロニクスおよび半導体、エネルギー、自動車および輸送など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)別に区分されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

インジウム市場規模、シェア、成長トレンドおよび予測(2025年~2030年)に関する詳細な概要を以下にまとめました。

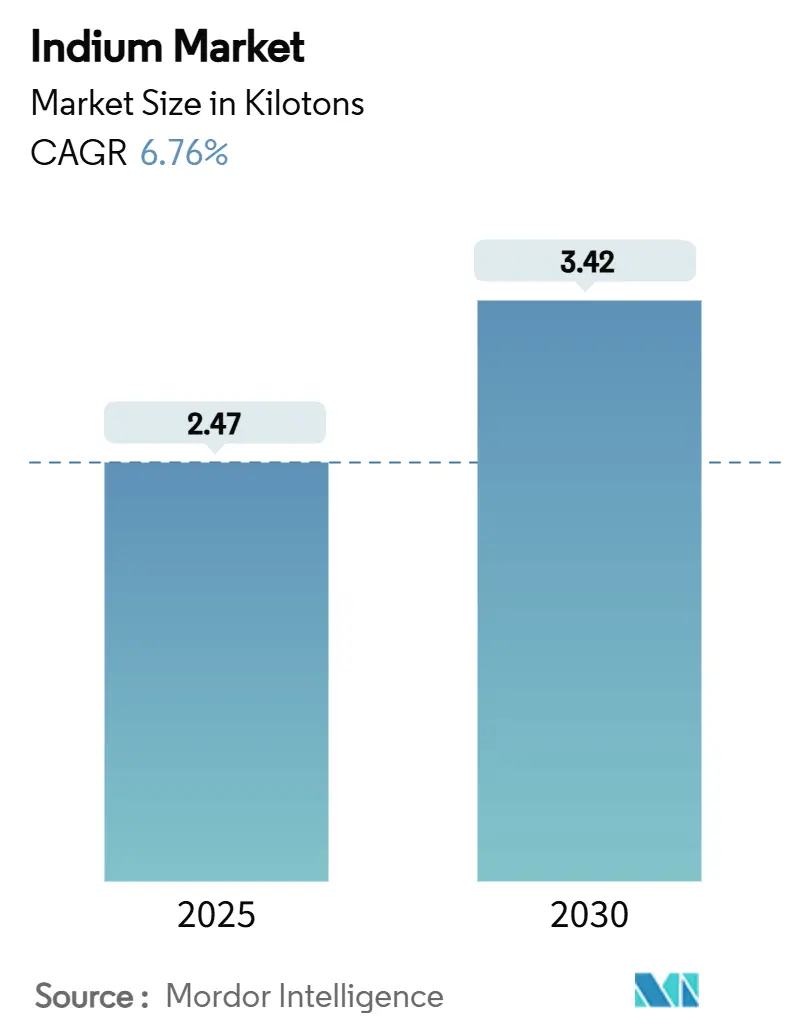

市場概要

インジウム市場は、2025年には2.47キロトンと推定され、2030年には3.42キロトンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.76%です。この成長は、AI駆動のデータセンター向け光学部品、フレキシブルディスプレイ、次世代太陽光発電モジュールといった分野での需要急増に支えられています。これらの用途では、インジウムが持つ独自の電気的・熱的特性が不可欠とされています。

アジア太平洋地域は、統合された亜鉛精錬基盤と高度なエレクトロニクス製造エコシステムにより、世界のインジウム生産を牽引しています。しかし、中国の輸出規制や、インジウムが亜鉛精錬の副産物として供給される性質上、価格変動のリスクが高まっています。欧州における戦略的備蓄の強化、北米におけるInPフォトニック集積回路の急速な採用、CIGS太陽電池容量の加速的な増加が、構造的に供給が逼迫する見通しを強めています。このため、生産者は長期的な原材料の確保を目指し、プロセス強化、リサイクル、地政学的リスクの分散に投資しています。

主要な市場動向と洞察

成長要因

1. 次世代フレキシブル・折りたたみ式ディスプレイにおける酸化インジウムスズ(ITO)の利用拡大(CAGRへの影響:+1.80%)

折りたたみ式スマートフォン、車載ヘッドアップディスプレイ、ウェアラブルスクリーンなどの普及により、代替導電材料の登場にもかかわらずITOの消費が増加しています。最近の研究では、ITO膜の厚さを100分の1に削減しつつ、99.3%の光透過率を維持することに成功しており、曲面形状向けの超薄型タッチセンサーが可能になっています。ITOは、その優れた光電子特性から、ディスプレイOEMは価格リスクをヘッジしつつ、ITOの利点を維持するためにデュアルソーシング戦略を追求しています。このトレンドは、アジア太平洋地域の製造拠点に集中し、中期的な影響が見込まれます。

2. 先進パッケージングおよびヘテロジニアス統合における低温インジウム合金の需要(CAGRへの影響:+1.20%)

ヘテロジニアス統合は、従来のSnベースのはんだでは対応できないはんだ接合密度と熱負荷をもたらします。インジウム合金は、157℃の融点、延性、高い熱伝導率により、ウェハーレベルのアンダーフィル、レーザーアタッチ、ヒートスプリングインターフェースなどの用途で優位性を示します。Coherent社の6インチInPプラットフォームは、光トランシーバーのウェハーあたりのダイ数を4倍にし、IOあたりのコストを削減することで、フォトニックウェハーボンディングにおける純粋なインジウム需要を増幅させています。チップレットや3Dスタッキングの普及により、インジウム合金はパッケージングの主要材料としての地位を確立しています。この需要は北米とアジア太平洋地域の半導体クラスターによって牽引され、短期的な影響が見込まれます。

3. 欧州の重要原材料レジリエンス政策による戦略的備蓄の強化(CAGRへの影響:+0.90%)

EUの重要原材料法は、ガリウムやゲルマニウムと並んでインジウムを優先し、協調的な調達およびリサイクルプログラムを推進しています。現在、国家支援による備蓄は、特定の防衛および通信分野で平均消費量の6ヶ月分をカバーしており、供給途絶時の構造的な需要緩衝材となっています。LCD廃棄ガラスからインジウムを回収する湿式冶金パイロットプラントへの資金提供や、ブラウンフィールドの亜鉛精錬所拡張の許可手続きの迅速化も進められています。これらの政策は短期的な輸入需要を高める一方で、2030年までにEUの需要の20%をリサイクルによって現地化することを目指しており、長期的な輸入依存度を緩和する効果が期待されます。この政策は欧州に影響を与え、長期的な影響が見込まれます。

4. 世界的な太陽電池パネル生産の増加(CAGRへの影響:+1.40%)

CIGSおよび新興のペロブスカイト-CIGSタンデム構造は、高い放射線耐性と軽量なフォームファクターにより、商業規模での拡大が進んでいます。CIGS単接合の変換効率は2024年に23.64%の世界記録を更新し、タンデムモジュールは2025年に24.6%を超えました。1ギガワットのCIGS容量には約25トンのインジウムが組み込まれており、2030年までに発表されているアジアのギガファクトリーでは、追加で500トンのインジウムが必要になると推定されています。シリコンPVが依然として優勢であるものの、政策主導の多様化と宇宙用途の需要により、インジウムを豊富に含む薄膜への持続的な需要が期待されます。このトレンドは、アジア太平洋地域の製造拠点に集中し、中期的な影響が見込まれます。

5. 宇宙搭載薄膜衛星電力モジュール(CIGS)(CAGRへの影響:+0.70%)

宇宙用途における超軽量CIGSブランケットの採用は、地上での価格変動から切り離された高マージンのニッチ市場を提供しています。この需要は北米、欧州、新興宇宙経済圏で長期的な影響が見込まれます。

阻害要因

1. 副産物供給の性質による高コストと価格変動(CAGRへの影響:-1.50%)

インジウムはほぼ独占的に亜鉛精錬残渣から回収されるため、供給の弾力性は亜鉛自体の需要動向に左右されます。中国は精製インジウムの大部分を供給しており、定期的に輸出許可規制を課しています。CIGSパネルやITOスパッタリングターゲットのリサイクルは技術的に90%の回収効率を達成可能ですが、日本以外では回収インフラが未発達です。WORLD7システムによるモデリングでは、2028年頃に一次生産がピークに達すると予測されており、リサイクル量が急速に拡大しない限り、需給バランスの逼迫が強まることが示唆されています。この価格変動は、コストに敏感なディスプレイ分野での採用を妨げ、OEMに代替材料の採用を促しています。この要因は世界的に影響し、短期的な影響が見込まれます。

2. 代替透明導電材料の利用可能性(CAGRへの影響:-0.80%)

銀マイクログリッドや炭素ベースのPBDF導電体などの代替材料は、インジウムの使用量を削減できますが、大面積での均一性や長期的な透明性においてITOに劣ります。しかし、コスト意識の高い市場では、これらの代替材料の採用が加速する可能性があります。この要因は世界的に影響し、中期的な影響が見込まれます。

3. 慢性的な職業上の健康問題による規制強化(CAGRへの影響:-0.40%)

規制当局は、酸化インジウムの研磨やターゲットリサイクル作業における肺および腎臓毒性の証拠を指摘しており、EUおよび米国では許容曝露限界の引き下げを促しています。コンプライアンスコストは、小規模なリサイクル業者やスパッタリングターゲット回収業者に不均衡な影響を与え、二次供給の拡大を遅らせる可能性があります。多国籍精錬業者は、局所排気換気のアップグレードやターゲット洗浄ラインの自動化で対応していますが、これらの改修にかかる設備投資は営業利益を圧迫しています。この要因は欧州、北米などの先進製造地域に影響し、長期的な影響が見込まれます。

セグメント分析

* 供給源別:

* 一次生産(亜鉛残渣からの精製): 2024年にはインジウム市場の68.96%を占めました。中国の540トン、Korea Zincの150トンといった生産量が市場規模に貢献していますが、鉱石品位の低下や地政学的監視という課題に直面しています。Korea Zincは、溶媒抽出段階に投資し、インジウム収率を25%向上させることで、濃縮物品質の劣化を相殺しています。

* 二次/リサイクル: ITOターゲット回収やCIGSパネルのリサイクルを含む二次供給経路は、ブランドが循環経済目標を追求する中で7.33%のCAGRで拡大しています。EUのプログラムによる湿式冶金プラントへの補助金は、2030年までにリサイクル量を800トンに引き上げ、価格変動を緩和しつつ、スコープ3排出量を削減する可能性があります。日本のクローズドループLCDガラスシステムは95%の回収率を達成し、300ドル/kg以下の価格帯でバージンインゴットと同等のコストを実現しています。

* 形態別:

* 高純度化合物(InP、InSb、InAsなど): 2024年には収益の44.66%を占め、フォトニックおよび高周波エレクトロニクス分野でインジウム市場シェアの優位性を確立しています。6インチInPウェハーへの移行は、光トランシーバーのビットあたりのダイコストを大幅に削減し、この形態で7.05%のCAGRを牽引しています。

* ITOスパッタリングターゲット: OLED製造工場では依然として重要ですが、ローエンドディスプレイでは銀ナノワイヤーインクによる代替が進んでいます。

* インジウムインゴットおよびスティック: 熱界面材料やシーラント市場で利用されていますが、化合物半導体需要がバルク合金用途を上回るため、そのシェアは横ばいです。

* 用途別:

* フラットパネルおよびフレキシブルディスプレイ: 2024年のインジウム消費量の59.80%を占め、OLEDの普及とマイクロLEDの立ち上がりを反映しています。しかし、価格に敏感なa-Si TFTバックプレーンは、より薄いITO層を持つ酸化物半導体へと移行しており、単位あたりのインジウム使用量は部分的に減少しています。

* 太陽光発電: CIGS容量の拡大とタンデムセル効率の向上により、7.74%という最速のCAGRを示しています。モジュールレベルの効率が1%向上するごとに、インジウムの支出を正当化するのに十分なシステムバランスコストの削減が実現され、着実な需要成長を支えています。

* 半導体および光電子デバイス: データセンター向け光学部品、レーダー、6Gフロントエンドモジュールによって需要が増加しています。

* はんだおよび熱界面材料: AIアクセラレーターパッケージングに関連して、成熟した市場ながらも緩やかな増加が見られます。

* 航空宇宙: 超軽量CIGSブランケットの採用は、地上での価格変動から切り離された高マージンのニッチ市場を提供しています。

* 最終用途産業別:

* エレクトロニクスおよび半導体: 2024年のインジウム消費量の71.22%を占め、ディスプレイパネル、センサー、フォトニクスが消費者向けおよび産業用デバイスの基盤であり続けています。小型化と高帯域幅密度の進展により、ノードあたりのインジウム使用量が増加していますが、歩留まり向上による効率化によって相殺されています。

* エネルギー: ネットゼロ目標と薄膜太陽電池のLCOE(均等化発電原価)低下に支えられ、7.45%のCAGRを記録しています。

* 自動車: ヘッドアップディスプレイ、LiDAR、バッテリー管理システムを通じてインジウムが組み込まれています。

* 航空宇宙および防衛: 衛星や電子戦モジュール向けの信頼性の高い材料を優先しています。

地域分析

* アジア太平洋地域: 2024年には世界の消費量の48.99%を占め、2030年までに7.59%のCAGRで成長すると予測されています。中国は亜鉛精錬の相乗効果を活用して540トンを精製しましたが、輸出許可の厳格化により、買い手は韓国、日本、台湾へと向かっています。Korea Zincがレアメタル回収量を30%増加させる計画は、精錬マージンの圧縮にもかかわらず、地域が価値を獲得しようとする努力を強調しています。

* 北米: サプライチェーンのセキュリティとフォトニクス革新に重点を置いています。Coherent社のテキサスInP製造工場や計画されているカナダのインジウムリサイクル施設は、インフレ抑制法などの政策イニシアチブと連携し、アジアからの原料依存度を低減しています。Teck Resources社がジャロサイト残渣を4Nインジウムに変換する能力は、このリショアリング戦略を補完します。

* 欧州: 戦略的備蓄と二次供給の拡大を通じてレジリエンスを重視しています。Nyrstar社のCO₂フリーのAuby工場と、フランスおよびベルギーに拠点を置くMove2THzコンソーシアムは、化合物半導体における技術主権を共同で育成しています。EUによるLCDガラスリサイクルハブへの資金提供は、2030年までに地域需要の20%を供給し、地政学的リスクを軽減する可能性があります。

競争環境

インジウム市場は中程度の統合度を示しています。Korea Zincは年間150トンの生産能力を持ち、プロセス強化投資によりインジウム収率を25%向上させています。Nyrstar社の完全に再生可能エネルギーで稼働するAuby施設は、持続可能性のベンチマークとしての地位を確立しており、欧州に位置することでOEMへの近接性を提供しています。

Coherent、Lumentum、Soitecなどの技術専門企業は、4N以上の高純度化合物半導体原料要件を通じて差別化を図り、価格プレミアムを享受できる高純度供給契約を確保しています。Korea ZincがThe Metals Companyに8500万ドルを出資したように、垂直統合とオフテイク契約は、多金属団塊への上流アクセスを確保し、地政学的リスクを分散しています。

競争力は、リサイクル能力とESG(環境・社会・ガバナンス)への取り組みにますます左右されています。クローズドループのITOターゲット回収を採用する精錬業者は、スコープ3排出量削減を目指すディスプレイパネルメーカーから優先的に選ばれています。同時に、価格変動はエレクトロニクスOEMにアジアと欧州の精錬業者からのマルチソーシングを促しており、サプライヤーは品質管理と納期信頼性を向上させることを余儀なくされています。

最近の業界動向

* 2025年6月: 最近の経済影響調査により、Nyrstar社がベルギー経済に年間4億7100万ユーロ貢献していることが明らかになりました。亜鉛は電気自動車や定置型バッテリーなどの用途に不可欠であり、亜鉛採掘はインジウムなどの重要な金属も生産するため、Nyrstar社のベルギー事業はインジウム市場を大きく押し上げる可能性があります。

* 2025年3月: Indium Corporationは、Productronica ChinaでAI技術革新を推進する先進材料を展示しました。ハイライトは、インジウムの有益な特性を活用したはんだ熱界面材料とヒートスプリングソリューションであり、これらはインジウム市場の成長に大きく貢献しています。

本レポートは、世界のインジウム市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、そして新たな機会に至るまで、多角的な視点からインジウム市場を包括的に評価しています。

世界のインジウム市場は、2025年には2.47キロトンに達すると予測されており、データセンター向け光通信部品やフレキシブルディスプレイからの需要増加が背景にあります。2025年から2030年にかけては、半導体および太陽光発電分野の拡大に牽引され、年平均成長率(CAGR)6.76%で成長すると見込まれています。

市場の主要な成長要因としては、次世代のフレキシブルディスプレイや折りたたみ式ディスプレイにおける酸化インジウムスズ(ITO)の使用拡大が挙げられます。また、先進的なパッケージングやヘテロジニアスインテグレーションにおける低温インジウム合金の需要増加、欧州における重要原材料のレジリエンス政策による戦略的備蓄の強化も市場を後押ししています。さらに、世界的な太陽電池パネルの生産増加や、宇宙用途の薄膜衛星用パワーモジュール(CIGS)の需要も重要なドライバーとなっています。

一方で、市場にはいくつかの抑制要因も存在します。インジウムは亜鉛精錬の副産物として供給される性質上、コストが高く、価格変動が大きいことが課題です。また、代替となる透明導電性材料の利用可能性や、慢性的な職業病への懸念から厳格化される規制も市場の成長を制限する可能性があります。主要な供給リスクとしては、一次インジウムが亜鉛精錬の副産物であるため、その供給量が亜鉛採掘の動向に左右され、輸出規制の影響を受けやすい点が挙げられます。

地域別では、アジア太平洋地域が2024年の市場規模の48.99%を占め、2030年までには年平均成長率7.59%で最も速い成長を遂げると予測されています。特に中国、日本、韓国、インドがこの地域の主要な市場を形成しています。用途別では、太陽光発電分野、特にCIGSおよびペロブスカイト型薄膜太陽電池が、2025年から2030年にかけて年平均成長率7.74%で最も急速に成長するセグメントと見込まれています。その他、フラットパネル・フレキシブルディスプレイ、半導体・光電子デバイス、はんだ・熱界面材料なども主要な用途として挙げられます。インジウムは、インゴットやスティック、インジウム合金(In-Sn、In-Ag、In-Ga)、酸化インジウム/ITOスパッタリングターゲット、高純度インジウム化合物(InP、InSb、InAs)などの形態で利用されています。供給源としては、亜鉛残渣から精製される一次インジウムと、リサイクルされる二次インジウムがあります。エンドユーザー産業では、エレクトロニクス・半導体、エネルギー、自動車・輸送、航空宇宙・防衛などが主要な分野です。

将来的な機会としては、AIデータセンター向けの化合物半導体(InP)フォトニクスにおけるインジウムの新たな利用が注目されています。これは、市場の未開拓領域や満たされていないニーズに対応する可能性を秘めています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア、主要企業のランキングが評価されています。DOWAホールディングス、Guangxi Debang Technology、Indium Corporation、KOREAZINC、Nyrstar、Teck Resources、Umicore、Young Poong、Yunnan Tin Industry、Zhuzhou Smelting Groupなどの主要企業がプロファイルされ、それぞれの概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳細に記述されています。

本レポートは、インジウム市場が多様な技術革新と産業需要に支えられ、今後も堅調な成長を続けると結論付けています。同時に、供給の特性や環境・健康に関する課題への対応が、持続可能な市場発展の鍵となることを示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 次世代フレキシブルディスプレイおよび折りたたみ式ディスプレイにおける酸化インジウムスズ(ITO)の使用増加

- 4.2.2 高度なパッケージングおよびヘテロジニアス統合における低温インジウム合金の需要

- 4.2.3 欧州の戦略的備蓄を強化する重要原材料のレジリエンス政策

- 4.2.4 世界的なソーラーパネル生産の増加

- 4.2.5 宇宙搭載薄膜衛星電源モジュール(CIGS)

- 4.3 市場の阻害要因

- 4.3.1 副産物供給の性質による高コストと価格変動

- 4.3.2 代替透明導体の入手可能性

- 4.3.3 慢性的な労働衛生上の懸念によるより厳格な制限

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 供給源別

- 5.1.1 一次(亜鉛残渣から精製)

- 5.1.2 二次/リサイクル

- 5.2 形態別

- 5.2.1 インジウムインゴットおよびスティック

- 5.2.2 インジウム合金(In-Sn、In-Ag、In-Ga)

- 5.2.3 酸化インジウム/ITOスパッタリングターゲット

- 5.2.4 高純度インジウム化合物(InP、InSb、InAs)

- 5.3 用途別

- 5.3.1 フラットパネルおよびフレキシブルディスプレイ

- 5.3.2 太陽光発電(CIGSおよびペロブスカイト)

- 5.3.3 半導体および光電子デバイス

- 5.3.4 はんだおよび熱界面材料

- 5.3.5 その他(ナノテクノロジー、研究)

- 5.4 エンドユーザー産業別

- 5.4.1 エレクトロニクスおよび半導体

- 5.4.2 エネルギー

- 5.4.3 自動車および輸送

- 5.4.4 航空宇宙および防衛

- 5.4.5 その他

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 韓国

- 5.5.1.4 インド

- 5.5.1.5 その他のアジア太平洋

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 DOWAホールディングス株式会社

- 6.4.2 Guangxi Debang Technology Co. Ltd.

- 6.4.3 インジウム・コーポレーション

- 6.4.4 KOREAZINC

- 6.4.5 Nyrstar

- 6.4.6 テック・リソーシズ・リミテッド

- 6.4.7 ウミコア

- 6.4.8 Young Poong Co. Ltd.

- 6.4.9 Yunnan Tin Industry Co. Ltd.

- 6.4.10 Zhuzhou Smelting Group Co. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

インジウムは、原子番号49、元素記号Inで表される化学元素であり、周期表の13族に属する金属です。その名称は、スペクトル分析で特徴的な藍色(インディゴ)の輝線を示すことに由来し、1863年にドイツのフェルディナント・ライヒとテオドール・リヒターによって閃亜鉛鉱の中から発見されました。インジウムは、非常に柔らかく、展延性に富む銀白色の金属で、その融点は約156.6℃と比較的低いことが特徴です。また、常温では空気中で安定しており、酸やアルカリに対する耐性も比較的高いですが、高温では酸化されます。

インジウムの主な形態としては、高純度の金属インジウムが挙げられます。これは、主に99.99%以上の純度で取引され、電子材料や光学材料の製造に用いられます。また、インジウムは単体で用いられるだけでなく、酸化インジウムスズ(ITO)のような化合物や、様々な合金の形で利用されます。特にITOは、インジウムとスズの酸化物を組み合わせたもので、その透明性と導電性から、現代の電子機器に不可欠な材料となっています。

インジウムの用途は多岐にわたりますが、その中でも最も重要なのは、透明導電膜としての利用です。液晶ディスプレイ(LCD)、有機ELディスプレイ(OLED)、タッチパネル、太陽電池などのデバイスでは、光を透過させながら電気を流す必要があり、この役割を酸化インジウムスズ(ITO)が担っています。ITOは、その優れた透明性と導電性、そして成膜のしやすさから、これらのデバイスの性能向上に大きく貢献しています。

次に重要な用途は、はんだ材料としての利用です。インジウムは融点が低く、鉛フリーはんだの成分として注目されています。特に、低温での接合が必要な電子部品や、真空環境下での使用が求められる特殊な用途において、インジウム系はんだは優れた性能を発揮します。また、金との合金は非常に低い融点を持つため、熱に弱い部品の接合にも利用されます。

半導体材料としてもインジウムは不可欠です。リン化インジウム(InP)やガリウムインジウムヒ素(InGaAs)などの化合物半導体は、高速通信デバイス、レーザーダイオード、光検出器などに用いられ、光通信やデータセンターの基盤技術を支えています。また、銅インジウムガリウムセレン(CIGS)系の薄膜太陽電池は、高い変換効率と柔軟性を持つことから、次世代の太陽電池として期待されています。

その他にも、インジウムは様々な分野で利用されています。例えば、軸受合金の成分として、摩擦係数を低減し、耐摩耗性を向上させる目的で添加されます。歯科材料や特殊ガラスの製造、LED(発光ダイオード)の材料、さらには医療分野では放射性同位体インジウム-111が診断薬として用いられることもあります。

インジウムに関連する技術としては、薄膜形成技術が挙げられます。ITO膜やCIGS膜の製造には、スパッタリング法や蒸着法といった高度な薄膜堆積技術が不可欠です。これらの技術は、材料の組成や結晶構造を精密に制御することで、デバイスの性能を最大限に引き出すことを可能にします。また、ディスプレイ製造技術や化合物半導体製造技術も、インジウムの利用と密接に関連しています。

市場背景を見ると、インジウムは独立した鉱山から採掘されることは稀で、主に亜鉛、鉛、銅などの精錬過程で副産物として回収されます。このため、インジウムの供給は、これらの主要金属の生産量に大きく左右されるという特徴があります。世界最大のインジウム生産国は中国であり、その生産量や輸出政策が国際市場の価格に大きな影響を与えています。需要面では、ディスプレイ産業が最大の牽引役であり、スマートフォン、タブレット、大型テレビなどの普及がインジウムの需要を押し上げてきました。しかし、供給が限られている希少金属であるため、価格変動が大きく、安定供給の確保が課題となっています。このため、使用済みITOターゲット材からのリサイクルが進められていますが、製品からの回収は技術的・経済的な課題が多く、回収率はまだ十分とは言えません。

将来展望としては、インジウムの需要は今後も多様な分野で拡大すると予測されます。ディスプレイ技術の進化、例えばマイクロLEDやフレキシブルディスプレイ、透明ディスプレイなどの開発は、引き続きインジウムの需要を刺激するでしょう。また、次世代太陽電池、熱電変換材料、量子ドット、さらには新しい触媒材料など、これまでとは異なる新分野での応用研究も活発に進められています。

一方で、インジウムは希少金属であり、その供給源が限られていることから、代替材料の開発も重要な課題となっています。銀ナノワイヤー、グラフェン、カーボンナノチューブ、導電性高分子など、ITOに代わる透明導電膜材料の研究開発が進められていますが、現時点ではITOの性能を完全に凌駕するものは見つかっていません。

持続可能な社会の実現に向けては、インジウムのリサイクル技術のさらなる高度化と、製品からの回収率向上が不可欠です。使用済み電子機器からのインジウム回収を効率的に行うための技術開発や、回収システムの構築が求められています。また、戦略的備蓄の重要性も認識されており、各国でインジウムの安定供給に向けた取り組みが進められています。

インジウムは、現代の高度情報化社会を支える不可欠な材料であり、その特性を活かした新たな技術開発や用途開拓が期待されています。同時に、希少性という課題を克服し、持続可能な利用を実現するための努力が、今後ますます重要になるでしょう。