リン化インジウムウェーハ市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

リン化インジウムウェーハ市場レポートは、直径(50.8mm、76.2mmなど)、ウェーハドーピングタイプ(アンドープ導電性など)、用途(フォトニクスおよび光トランシーバーなど)、エンドユーザー産業(電気通信およびデータ通信など)、製造技術(VGF成長バルクなど)、および地域(北米、南米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リン化インジウム(InP)ウェーハ市場は、高速光通信、5G/6Gインフラ、量子フォトニクスなどの需要に牽引され、著しい成長を遂げています。本レポートは、2019年から2030年までの市場規模、シェア、成長トレンド、および予測を詳細に分析しています。

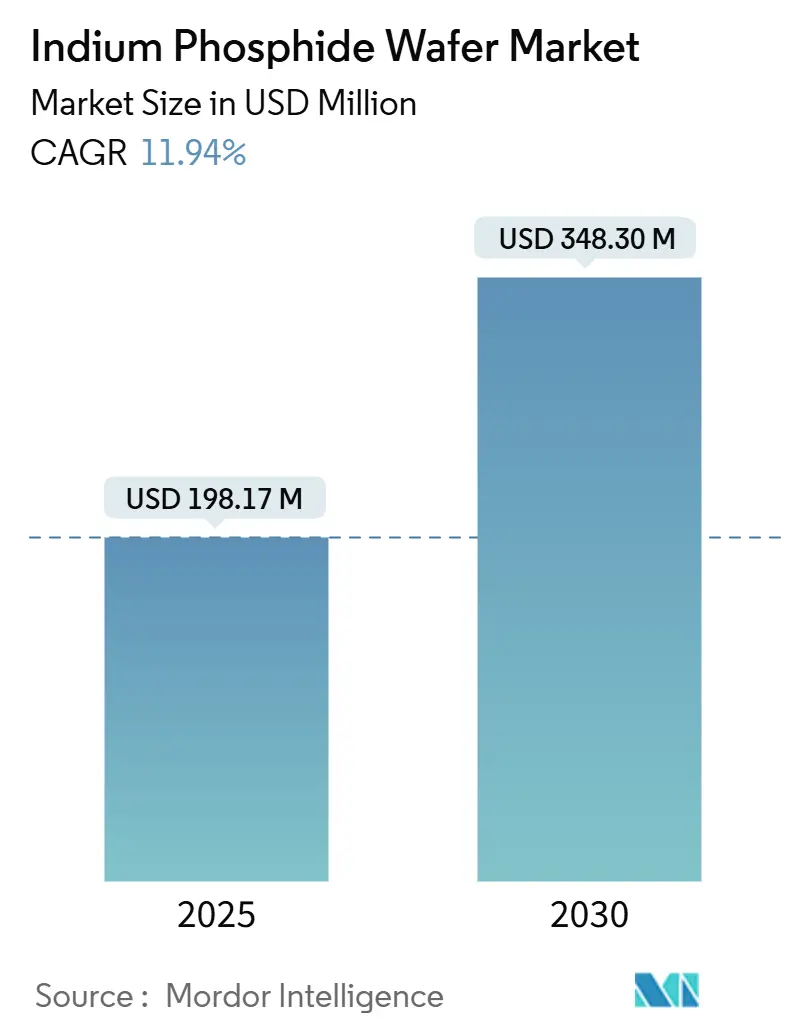

市場規模と成長予測

リン化インジウムウェーハ市場は、2025年には1億9,817万米ドルに達し、2030年までには3億4,830万米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は11.94%と見込まれており、特にアジア太平洋地域が最も急速に成長し、最大の市場シェアを占めるとされています。市場の集中度は中程度です。

市場を牽引する要因

市場の成長を促進する主な要因は以下の通りです。

* 高速光トランシーバーの需要(400G/800G/1.6T): ハイパースケールデータセンターのアップグレードにより、800Gおよび1.6Tの光リンクが必要とされており、これらの速度に対応できるのはリン化インジウム製の端面発光レーザーとフォトダイオードのみです。Coherent社は2024年第4四半期にInPデバイスの生産を3倍に増やし、3.2Tトランシーバーの需要に対応する計画です。

* 5G/6Gインフラの展開: 5G基地局のバックホールおよびフロントホールネットワークにおける高速・高容量通信の必要性が、InPベースの光コンポーネントの需要を押し上げています。

* 量子フォトニクスとセンサー技術の進展: 量子コンピューティング、量子通信、および高度なセンサーアプリケーションにおけるInPのユニークな特性が、新たな市場機会を創出しています。

市場の課題

一方で、市場の成長にはいくつかの課題も存在します。

* 製造コストの高さ: InPウェーハの製造は、シリコンウェーハと比較して複雑でコストが高く、これが普及の障壁となる可能性があります。

* 代替材料との競争: シリコンフォトニクスなどの代替技術が進化しており、特定のアプリケーションではInPとの競争が激化しています。

主要企業

リン化インジウムウェーハ市場の主要プレーヤーには、Sumitomo Electric Industries, Ltd.、JX Nippon Mining & Metals Corporation、Coherent Corp.、AXT Inc.、IntelliEPI Inc.などが挙げられます。これらの企業は、技術革新と生産能力の拡大を通じて市場での競争力を維持しています。

地域別分析

アジア太平洋地域は、データセンターの急速な拡大、5Gインフラの積極的な展開、および主要な電子機器製造拠点の存在により、リン化インジウムウェーハの最大の市場であり、今後も最も高い成長率を示すと予測されています。特に中国、日本、韓国がこの成長を牽引しています。北米とヨーロッパも、高速通信技術への投資と研究開発活動の活発化により、着実な成長が見込まれます。

結論

リン化インジウムウェーハ市場は、高速・大容量通信の需要増加、新興技術の発展に支えられ、今後も堅調な成長を続けると予測されます。しかし、製造コストや代替技術との競争といった課題に対処するためには、継続的な技術革新とコスト効率の改善が不可欠です。本レポートは、市場参加者がこれらの機会と課題を理解し、戦略的な意思決定を行うための貴重な洞察を提供します。

このレポートは、インジウムリン(InP)ウェーハの世界市場に関する詳細な分析を提供しています。インジウムリンは、シリコンを含む一般的な半導体よりも優れた電子速度を持つ二元半導体であり、光電子アプリケーション、高速トランジスタ、共鳴トンネルダイオードに最も実用的な材料として利用されています。本調査は、世界中で販売されるインジウムリンウェーハ製品の収益に焦点を当て、主要な市場パラメータ、成長要因、主要ベンダーを追跡し、予測期間における市場推定と成長率を提示しています。

市場の概要として、インジウムリンウェーハ市場は2025年の1億9817万米ドルから、2030年には3億4830万米ドルへと、年平均成長率(CAGR)11.94%で成長すると予測されています。

市場の主な成長要因は以下の通りです。

* 400G/800G/1.6Tといった高速光トランシーバーの需要増加。

* 5Gおよび将来の6Gバックホールインフラの展開。

* スマートフォンやウェアラブルデバイスにおける消費者向けSWIR(短波長赤外線)センシングの台頭。

* 量子フォトニクスR&DプログラムによるInP PIC(フォトニック集積回路)への資金提供の加速。

* 防衛分野におけるIRイメージングの国内回帰要請による国産InP基板の需要増加。

* 遊休状態のGaAs 6インチラインを活用するための6インチInP基板への移行。

一方で、市場の成長を抑制する要因も存在します。

* シリコンやGaAs代替品と比較してウェーハコストが高いこと。

* ガリウム(Ga)およびリン(P)の輸出規制や価格変動に対するサプライチェーンのリスク。

* 6インチを超えるウェーハでの機械的脆弱性による歩留まりの制限。

* Siフォトニクスハイブリッドレーザープラットフォームの登場による純粋なInPウェーハ需要の減少。

市場は、直径、ウェーハドーピングタイプ、アプリケーション、エンドユーザー産業、製造技術、および地域別に詳細に分析されています。

アプリケーション別では、フォトニクスおよび光トランシーバーが2024年の需要の59.3%を占め、特に800G展開がその主要な推進力となっています。直径別では、150mm(6インチ)ウェーハがコスト削減と遊休GaAsツールとの整合性により、CAGR 13.4%で成長し、重要性を増しています。製造技術では、InP-on-Siヘテロ集積がCAGR 13.7%で成長しており、従来のバルクウェーハから結合ダイソリューションへの移行を促す可能性のある破壊的なトレンドとして注目されています。

地域別では、アジア太平洋地域が2024年の収益の41.9%を占め、統合された化合物半導体エコシステムと強力な通信機器生産を背景に市場をリードしています。

サプライチェーンに関しては、中国産ガリウムおよびインジウムへの高い依存度が、欧米の製造工場に価格ショックをもたらすリスクがあり、Coherent社のテキサス工場のような国内生産能力の拡大が促されています。

競争環境では、市場集中度、戦略的動向、市場シェア分析が行われ、住友電気工業、AXT, Inc.、Freiberger Compound Materials GmbH、Xiamen Powerway Advanced Material Co., Ltd.、IQE plc、II-VI Incorporated (Coherent Corp.)、JX Nippon Mining & Metals Corporationなど、主要な市場プレイヤーのプロファイルが提供されています。

このレポートは、市場の機会と将来の展望についても評価しており、インジウムリンウェーハ市場が、技術革新と多様なアプリケーションの拡大により、今後も堅調な成長を続ける可能性を秘めていることを示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高速光トランシーバーの需要 (400G/800G/1.6T)

- 4.2.2 5Gおよび新興6Gバックホールインフラの展開

- 4.2.3 スマートフォンおよびウェアラブルにおける消費者向けSWIRセンシングの増加

- 4.2.4 量子フォトニクスR&DプログラムによるInP PIC資金調達の加速

- 4.2.5 防衛IRイメージングの国内回帰義務化による国内InP基板の需要増加

- 4.2.6 遊休GaAs 6インチラインを活用するための6インチInP基板への移行

- 4.3 市場の阻害要因

- 4.3.1 Si/GaAs代替品と比較した高いウェハーコスト

- 4.3.2 Ga/P輸出規制および価格変動に対するサプライチェーンのリスク

- 4.3.3 6インチウェハーを超える歩留まりを制限する機械的脆弱性

- 4.3.4 Siフォトニクスハイブリッドレーザープラットフォームによる純粋なInPウェハー生産量の削減

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額)

- 5.1 直径別

- 5.1.1 50.8 mm

- 5.1.2 76.2 mm

- 5.1.3 100 mm

- 5.1.4 150 mm以上

- 5.2 ウェーハドーピングタイプ別

- 5.2.1 無ドープ導電性

- 5.2.2 N型 (S / Snドープ)

- 5.2.3 P型 (Znドープ)

- 5.2.4 半絶縁性 (Feドープ)

- 5.3 用途別

- 5.3.1 フォトニクスおよび光トランシーバー

- 5.3.2 RFおよびミリ波デバイス (HEMT, HBT)

- 5.3.3 太陽光発電および電力変換

- 5.3.4 量子および特殊センシング

- 5.4 エンドユーザー産業別

- 5.4.1 電気通信およびデータ通信

- 5.4.2 家庭用電化製品およびウェアラブル

- 5.4.3 航空宇宙および防衛

- 5.4.4 自動車および輸送

- 5.4.5 医療およびライフサイエンス

- 5.5 製造技術別

- 5.5.1 VGF成長バルクウェーハ

- 5.5.2 LEC/tCZ成長バルクウェーハ

- 5.5.3 エピタキシャルInP-on-Si (ハイブリッド)

- 5.5.4 MBE/MOCVDエピレディ基板

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 その他のヨーロッパ

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 その他のアジア太平洋

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 その他の中東

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 住友電気半導体材料株式会社

- 6.4.2 AXT, Inc.

- 6.4.3 Freiberger Compound Materials GmbH

- 6.4.4 Xiamen Powerway Advanced Material Co., Ltd.

- 6.4.5 IQE plc

- 6.4.6 II-VI Incorporated (Coherent Corp.)

- 6.4.7 JX日鉱日石金属株式会社

- 6.4.8 Semiconductor Wafer, Inc.

- 6.4.9 Visual Photonics Epitaxy Co., Ltd. (VPEC)

- 6.4.10 IntellEPI

- 6.4.11 VIGO Photonics S.A.

- 6.4.12 Western Minmetals (SC) Corporation

- 6.4.13 PAM-XIAMEN (Powerway Wafer)

- 6.4.14 SHANGHAI FAMOUS TRADE CO., LTD (ZMKJ)

- 6.4.15 Atecom Technology Co., Ltd.

- 6.4.16 Ding Ten Industrial Inc.

- 6.4.17 Logitech Ltd.

- 6.4.18 LandMark Optoelectronics Corporation

- 6.4.19 Epihouse Optoelectronics Co., Ltd.

- 6.4.20 Century Goldray Semiconductor Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

リン化インジウムウェーハは、インジウム(In)とリン(P)からなるIII-V族化合物半導体であるリン化インジウム(InP)の単結晶を薄くスライスし、研磨して作製された基板です。シリコン(Si)やガリウムヒ素(GaAs)といった他の半導体材料と比較して、より広いバンドギャップと高い電子移動度を持つことが特徴です。特に、直接バンドギャップ半導体であるため、光の吸収および発光効率が非常に高く、光通信で主要な波長帯である1.3マイクロメートルや1.55マイクロメートルにおいて優れた特性を発揮します。この特性により、光通信用デバイスの基板材料として不可欠な存在となっています。また、高い飽和電子速度と優れた熱安定性も持ち合わせているため、高周波・高速電子デバイスの分野でも重要な役割を担っています。

リン化インジウムウェーハには、その用途に応じていくつかの種類が存在します。まず、導電型による分類では、不純物をドープせずに高抵抗化した「半絶縁性InPウェーハ」があります。これは、鉄(Fe)などの不純物を意図的に添加することで、キャリア濃度を極めて低く抑え、高周波デバイスにおける寄生容量や漏れ電流を抑制するために用いられます。次に、硫黄(S)やテルル(Te)などをドープして電子をキャリアとする「n型InPウェーハ」があり、主にレーザーダイオードや光検出器、LEDなどの発光・受光デバイスの活性層やクラッド層の形成に利用されます。さらに、亜鉛(Zn)やベリリウム(Be)などをドープして正孔をキャリアとする「p型InPウェーハ」も存在し、n型と同様にデバイスの構成要素として用いられます。結晶成長法による分類では、高圧下で液体封止剤(B2O3)を用いてチョクラルスキー法で結晶を育成する「LEC法(Liquid Encapsulated Czochralski法)」が一般的で、大口径化に適していますが、転位密度が高い傾向があります。一方、「VGF法(Vertical Gradient Freeze法)」は、垂直温度勾配凝固法であり、より低転位密度で高品質な結晶が得られやすいという利点があります。ウェーハサイズは、2インチ、3インチ、4インチが主流ですが、近年では6インチウェーハの研究開発も進められています。

リン化インジウムウェーハの主な用途は、その優れた光学的・電気的特性から多岐にわたります。最も重要な分野は「光通信」です。光ファイバー通信の光源となるレーザーダイオード(LD)、特にDFB-LD(分布帰還型レーザーダイオード)やVCSEL(面発光レーザー)は、InP基板上に作製され、1.3マイクロメートルや1.55マイクロメートル帯の長距離・大容量通信を支えています。また、光信号を電気信号に変換する光検出器(PD)、例えばPINフォトダイオードやAPD(アバランシェフォトダイオード)もInPをベースとしています。さらに、複数の光デバイスをInP基板上に集積した光集積回路(PIC)は、データセンターや5G/Beyond 5Gネットワークにおける高速・大容量通信の実現に不可欠です。次に、「高周波デバイス」分野では、高い電子移動度と飽和電子速度を活かし、HEMT(高電子移動度トランジスタ)やHBT(ヘテロ接合バイポーラトランジスタ)といった高速・高周波トランジスタの基板として利用されます。これらは、ミリ波・サブミリ波帯の通信システム、レーダー、衛星通信、そして5G/Beyond 5G基地局のMMIC(モノリシックマイクロ波集積回路)などに採用されています。その他、「センサー」分野では、LiDAR(光による検出と測距)システムにおける光源や受光素子として、自動運転やドローン、産業用ロボットなどに貢献しています。また、特定のガス分子を検出するガスセンサーや、量子ドットレーザーなどの「量子デバイス」への応用も期待されています。

リン化インジウムウェーハの製造と応用には、様々な関連技術が不可欠です。まず、デバイスの性能を決定づける重要なプロセスである「エピタキシャル成長技術」があります。これは、InPウェーハ上に異なる組成や導電型の薄膜結晶層を原子レベルで精密に成長させる技術です。代表的なものとして、有機金属ガスを用いた「MOCVD(Metal Organic Chemical Vapor Deposition)」や、超高真空下で分子線を照射する「MBE(Molecular Beam Epitaxy)」、高速成長が可能な「HVPE(Hydride Vapor Phase Epitaxy)」などがあります。これらの技術により、多層構造のレーザーダイオードやトランジスタが作製されます。次に、「デバイスプロセス技術」として、微細な回路パターンを形成するフォトリソグラフィ、不要な部分を除去するエッチング、電極や絶縁膜を形成する成膜技術などが挙げられます。また、InPはガリウムヒ素(GaAs)や窒化ガリウム(GaN)といった他のIII-V族半導体と組み合わせて、ヘテロ構造を形成することで、さらに高性能なデバイスを実現します。ウェーハ自体の製造においても、単結晶の育成から、薄くスライスする切断、表面を平坦にする研磨、そして不純物を取り除く洗浄、品質を保証する検査といった高度な「ウェーハ加工技術」が求められます。

リン化インジウムウェーハの市場は、シリコンウェーハに比べると規模は小さいものの、高付加価値なニッチ市場を形成しています。主要なプレイヤーとしては、住友電気工業、日本電信電話(NTT)、三菱ケミカルといった日本の企業に加え、AXT(米国)、IQE(英国)などの海外企業が挙げられます。市場の成長を牽引する主な要因は、データセンターのトラフィック増大、5G/Beyond 5G通信の普及、IoTデバイスの増加による光通信需要の爆発的な拡大です。特に、データセンター内の短距離・高速通信や、基地局とデータセンターを結ぶ光ファイバー網の強化において、InPデバイスは不可欠な役割を果たしています。また、自動運転技術の進化に伴うLiDARや、宇宙・防衛分野における高信頼性・高周波デバイスの需要も市場を押し上げています。一方で、課題も存在します。シリコンウェーハと比較して製造コストが高く、大口径化が難しいこと、結晶欠陥の低減が技術的な挑戦であること、そしてサプライチェーンが限定的であることなどが挙げられます。これらの課題を克服し、より広範な市場への浸透を目指す必要があります。

リン化インジウムウェーハの将来展望は非常に明るいと言えます。今後の技術革新と市場の拡大に向けて、いくつかの方向性が考えられます。まず、製造コストの低減と生産性向上を目指した「大口径化」は重要なテーマです。現在主流の4インチから、6インチ、さらには8インチウェーハの実用化に向けた研究開発が活発に進められています。これにより、デバイスあたりのコストを削減し、より多くのアプリケーションへの適用が可能になります。次に、デバイスの「高性能化」は常に追求される目標です。より高速で高出力、低消費電力のレーザーダイオードやトランジスタの開発が進められ、次世代通信やコンピューティングの基盤を支えることが期待されます。さらに、「新用途の開拓」も重要な成長ドライバーです。量子コンピューティングにおける量子ドットや単一光子源、次世代通信や非破壊検査に用いられるテラヘルツ波デバイス、医療・バイオ分野の高感度センサー、高効率な宇宙太陽電池など、InPのユニークな特性を活かした新たな応用分野が広がっています。また、シリコンフォトニクスとの「異種材料集積」により、InPの優れた光機能とシリコンの成熟した電子回路技術を融合させ、コスト削減と機能向上を両立させる動きも加速しています。AIや機械学習を活用した結晶成長プロセスの最適化も、高品質なウェーハの安定供給に貢献すると考えられます。これらの技術革新と市場の拡大により、リン化インジウムウェーハは今後も情報社会の発展に不可欠な戦略的材料としての地位を確立していくでしょう。