リン化インジウムウェハー市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**リン化インジウムウェハー市場の包括的分析**

**市場概要**

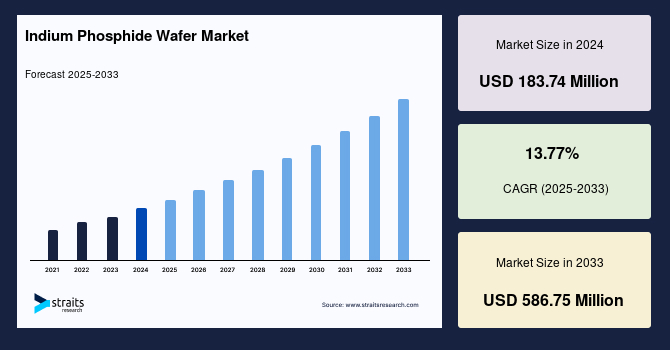

世界のリン化インジウムウェハー市場は、2024年に1億8,374万米ドルと評価され、2025年には2億904万米ドル、そして2033年までには5億8,675万米ドルに達すると予測されており、予測期間(2025年~2033年)において年平均成長率(CAGR)13.77%という顕著な成長が見込まれています。リン化インジウム(InP)ウェハーは、インジウム原子とリン原子で構成される化合物半導体材料であり、高速電子部品や光電子部品の製造に不可欠な基盤材料として広く利用されています。

この材料は、その独特な特性、すなわち高い電子移動度、高い降伏電圧、そして高周波数での動作能力により、特に電気通信、光ファイバー通信、太陽電池などの分野で理想的な選択肢となっています。これらの特性は、5Gネットワーク、衛星通信、高速インターネットインフラといった最先端技術におけるリン化インジウムベースのデバイスの高い性能と信頼性を支えています。

リン化インジウムウェハーの製造には、金属有機化学気相成長法(MOCVD)や分子線エピタキシー法(MBE)といった高度な技術が用いられます。これらの技術により、材料の組成と構造を精密に制御することが可能となり、最終的に高性能な高電子移動度トランジスタ(HEMT)、レーザーダイオード、フォトディテクタ、集積回路(IC)など、多岐にわたる電子部品へと加工されます。近年、光電子デバイスの利用拡大と技術革新、スマートフォンやタブレットなどの電子ガジェットの普及、そして世界的なデータセンター建設の急増といった要因が、リン化インジウムウェハー市場の成長を強力に牽引しています。

**市場促進要因**

1. **光電子デバイスの利用急増と技術進歩:**

光電子デバイスは、光を検出し、制御し、電気情報を赤外線または可視光エネルギーに変換したり、その逆を行ったりする電子部品です。近年、プラズモニックナノ構造、光活性量子ドット、微細電球、ペロブスカイトトランジスタ、レーザー駆動3Dディスプレイ技術、低コスト3Dイメージング、レーザーLi-Fiといった光エレクトロニクス分野における画期的な進歩が、光電子機器の応用分野に飛躍的な変化をもたらすと期待されています。

リン化インジウムは、これらの先進的な光電子デバイスにおいて、その直接バンドギャップ特性により、効率的な光の生成と検出を可能にするため不可欠です。例えば、2022年4月には、Transfer Multisort Elektronik (TME) がEverlight社の光電子デバイス製品ラインにIR LED、フォトダイオード、フォトトランジスタを追加しました。新しく追加されたIR LEDは最大150mWの出力電力を生成でき、最大4.0Vの多様な入力電圧に対応し、20度から160度までの幅広い放射角のオプションを提供します。このような製品の多様化と性能向上は、市場の成長をさらに加速させています。

2. **電子ガジェット(スマートフォン、タブレット)の普及拡大:**

スマートフォンとタブレットの爆発的な普及は、リン化インジウムウェハー市場の主要な牽引力です。2023年には世界のスマートフォン利用者は49.6億人に達し、世界人口の61.2%を占めると推定されており、2025年には54.4億人に増加すると予測されています。この成長は、中国やインドなどの新興市場における手頃な価格のスマートフォンオプションの増加と、世界的なインターネット接続の発展に起因しています。

スマートフォンは、3Gおよび4Gネットワークをサポートするために複数の周波数帯域を必要とするため、より多くのリン化インジウムウェハーを必要とします。リン化インジウムは、高周波性能と電力効率に優れており、多周波数帯に対応するパワーアンプやフロントエンドモジュールの製造に適しています。また、タブレットの需要増加も市場拡大に寄与しており、インドのMicromaxや中国のXiaomiなど、多くの地域市場プレーヤーが自国でタブレットを導入し始めており、これらのベンダーの数は予測期間中に増加すると見込まれています。

3. **データセンター建設の急増:**

クラウドサービスの広範な利用は、近年データセンターの需要を大幅に増加させています。データセンターの増加に伴い、リン化インジウムウェハーの需要も拡大すると予測されます。リン化インジウムは、データセンター内の高速光インターコネクトや、データセンター間の長距離光通信において、高効率のレーザーダイオードやフォトディテクタの基板として不可欠です。

データセンター市場の主要企業の中には、ハイパースケールデータセンターへの大規模な投資を計画しているところもあります。例えば、2021年6月には、Equinixが世界の主要市場に32のハイパースケールデータセンターを建設する計画を発表しました。総容量600メガワット、69億米ドル以上の投資を伴うこの計画は、新しい市場を開拓し、成長するハイパースケールデータセンターの分野でより良い地位を獲得することを目指しています。さらに、各国政府機関もハイパースケールデータセンターを奨励する措置を講じており、データセンターの建設を推進し、地元のリン化インジウムウェハーベンダーに製品提供の機会を創出しています。例えば、2021年4月には、インド電子情報技術省(MeitY)がハイパースケールデータセンターへの投資を奨励し、短期間で現在の容量を10倍以上に増やすためのスキームを策定する計画を発表しました。

**市場抑制要因**

1. **シリコンウェハーとの競合:**

半導体シリコンウェハーは、エレクトロニクス産業の基盤であり、多くのマイクロエレクトロニクスデバイスの主要コンポーネントです。技術の進歩、電子モビリティ、デジタル化の進展により、これらの製品は多様なデバイスで使用されています。リン化インジウムは特定のニッチな高性能アプリケーションで優位性を持つものの、シリコンは製造コストの低さ、成熟したサプライチェーン、そして幅広い用途における実績により、依然として市場の大部分を占めています。小型化と多機能化への要求は高まっていますが、シリコン技術もまた進化を続けており、多くのアプリケーションでリン化インジウムの代替として機能し続けています。

2. **窒化ガリウム(GaN)の台頭:**

窒化ガリウム(GaN)は、シリコンと比較して、高効率、高速スイッチング、優れた熱管理、小型・軽量といった優れた特性と性能を持つワイドバンドギャップ半導体材料です。GaNは、5G基地局のパワーアンプ、EV充電器、データセンターの電源装置など、高電力・高周波アプリケーションにおいてリン化インジウムと直接競合します。特に、高周波パワーデバイスの分野では、GaNが急速に採用を拡大しており、リン化インジウムウェハー市場の成長を抑制する可能性があります。GaNは、その堅牢性と電力変換効率の高さから、特に電力エレクトロニクス分野で注目を集めています。

**市場機会**

1. **データセンターの継続的な成長とハイパースケール化:**

クラウドサービスの普及とビッグデータ処理の需要増加は、データセンター市場の拡大を加速させています。特に、大規模なハイパースケールデータセンターの建設は、リン化インジウムウェハーにとって大きな機会となります。これらのデータセンターでは、膨大なデータを高速で処理し、伝送するために、リン化インジウムベースの光トランシーバーや光インターコネクトが不可欠です。前述のEquinixやインド政府の投資計画は、この分野におけるリン化インジウムウェハーの需要をさらに高めるでしょう。政府の奨励策は、データセンターの建設だけでなく、関連する半導体サプライチェーン全体の成長を刺激します。

2. **5Gおよび次世代通信技術の進化:**

5Gネットワークは、ミリ波帯域を含む高周波帯域での動作、 massive MIMO、超低遅延といった新たな要件を課しており、これらを満たすためにはリン化インジウムのような高性能半導体材料が不可欠です。リン化インジウムは、5G基地局のパワーアンプ、高周波フロントエンドモジュール、そしてデータバックボーンを支える光通信システムにおいて、その優れた高周波特性と光電変換効率を発揮します。

例えば、2020年3月にはNTTドコモが日本主要都市で限定的な5G商用サービスを開始し、2025年までに約70億米ドルを投じて国内居住地域の97%にネットワークを拡大する計画です。これには、28GHz帯で5,001局、3.7GHzおよび4.5GHz帯で8,001局の基地局設置が含まれます。欧州でも、欧州委員会は2013年に5G技術に関する官民パートナーシップ「5G-PPP」を設立し、Horizon 2020プログラムの一環として7億ユーロ以上の公的資金を投入して研究開発を加速させています。フランスも2025年までに約17億ユーロを5G市場に投資する計画であり、これらの大規模なインフラ投資はリン化インジウムウェハーの需要を大幅に押し上げます。

3. **フォトニクスおよび集積回路技術の進展:**

フォトニック集積回路(PIC)の分野では、リン化インジウムが光の生成、変調、検出を単一チップ上で統合できる優れた材料として注目されています。LioniX International (LXI) と中国科学院微電子研究所 (IMECAS) がPICプラットフォームのパートナーシップを拡大し、両プラットフォームの機能強化に積極的に取り組むことで合意した事例は、この分野の成長を示すものです。このような協力関係は、リン化インジウムベースのPICの技術革新と市場投入を加速させ、より高性能で小型、低消費電力の光通信デバイスやセンサーの開発を可能にします。

**セグメント分析**

**地域別分析:**

1. **アジア太平洋地域:**

予測期間中、世界のリン化インジウムウェハー市場において最も重要なシェアを占めると推定されています。この地域は、TSMCやSamsung Electronicsなどの主要企業を擁し、世界の半導体ファウンドリの大部分を占めています。特に韓国、台湾、日本、中国が地域市場で大きなシェアを持っています。この地域の市場成長率は、活発な研究開発とパートナーシップの拡大によってさらに強化されています。

例えば、LioniX International (LXI) と中国科学院微電子研究所 (IMECAS) は、フォトニック集積回路 (PIC) プラットフォームのパートナーシップを拡大し、両プラットフォームの機能強化に積極的に取り組むことで合意しました。さらに、5G投資の増加が予測期間中の市場需要を加速させると分析されています。前述のNTTドコモの5G展開計画は、その一例であり、この地域がリン化インジウムウェハー市場の成長において引き続き中心的な役割を果たすことを示しています。

2. **ヨーロッパ:**

予測期間中に著しいペースで成長すると推定されています。先進的な自動化、人工知能(AI)、モノのインターネット(IoT)アプリケーションにおける半導体需要の急増が、市場の成長を加速させると予想されます。リン化インジウムウェハーの需要は半導体の体積実装によって牽引されるため、電気通信および医療分野は他の産業よりも大きな潜在的成長を示す可能性があります。

2013年、欧州委員会は5G技術の研究とイノベーションを加速させるため、5G-PPPと呼ばれる官民パートナーシップを設立し、Horizon 2020プログラムの一環として7億ユーロ以上の公的資金を割り当てました。さらに、フランス政府は2025年までに5G市場に約17億ユーロを官民投資で投入する計画を発表しており、特に新しいユースケースの開発を促進し、5Gの普及と他の産業への影響を強化することを目指しています。これらの要因すべてが、市場の成長を後押しすると推定されます。

**直径別分析:**

世界のリン化インジウムウェハー市場は、50.8 mm (2インチ)、76.2 mm (3インチ)、100 mm (4インチ) 以上に分類されます。

予測期間中、「**100 mm (4インチ) 以上**」のセグメントが最高の市場シェアを占めると予想されます。高速光通信システムの最近の進歩により、HBT(ヘテロ接合バイポーラトランジスタ)やOEIC(光電子集積回路)などのデバイスの製造規模が拡大しています。これらのデバイスは、デバイス性能を向上させ、コストを削減するために、より大口径(4インチ)で高品質な半絶縁性Feドープリン化インジウム基板を必要とします。現在、4インチのリン化インジウム単結晶基板および加工技術は、工業化が実現し始めています。今後数年間で、4インチのリン化インジウム単結晶基板は2インチ基板に取って代わり、市場の主要製品となると予想されています。また、Semiconductor Wafer Inc.は、マイクロエレクトロニクス、光エレクトロニクス、RFマイクロ波アプリケーション向けに、最大4インチ径のリン化インジウム基板上にMBE/MOCVDエピタキシャル成長によるカスタム構造を提供する主要プレーヤーの一つです。大口径化は、1枚のウェハーからより多くのデバイスを製造できるため、製造コストの削減と生産効率の向上に大きく貢献します。

**最終用途産業別分析:**

世界のリン化インジウムウェハー市場は、家電、電気通信、医療、その他の最終用途産業アプリケーションに分類されます。

予測期間中、「**電気通信**」セグメントが世界市場を支配すると予想されます。リン化インジウムは、電気通信アプリケーションで一般的に使用されています。リン化インジウムは、高効率のレーザー、高感度なフォトディテクタ、およびモジュレータを製造できます。また、レーザー信号を生成し、その信号を電子形式に変換および識別するためにも使用されます。

電気通信またはデータ通信におけるリン化インジウムの応用には、長距離光ファイバー接続、企業ネットワーク、データセンター、3G、5G、LTE基地局向け無線接続、衛星通信などが含まれます。リン化インジウムベースの電気通信およびデータ通信システムは、従来の銅線システムと比較して、高いエネルギー効率と低い環境負荷を提供します。ストレージ需要の継続的な急増とデータ伝送の拡大に対応する能力は、ますます重要になっています。世界中の通信ネットワークは、データセンター内およびデータセンター間、そしてインターネットにわたるスイッチとルーターを接続するリン化インジウムレーザーを介して動作しています。リン化インジウムの高い光電変換効率と高速変調能力は、現代のデジタル社会の基盤となる高速・大容量通信を支える上で不可欠な要素となっています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

-

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 促進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のリン化インジウムウェハー市場規模分析

- 世界のリン化インジウムウェハー市場の概要

- 直径別

- 概要

- 直径別金額

- 8 mmまたは2インチ

- 金額別

- 2 mmまたは3インチ

- 金額別

- 100 mmまたは4インチ以上

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 家庭用電化製品

- 金額別

- 電気通信

- 金額別

- 医療

- 金額別

- その他の最終用途産業アプリケーション

- 金額別

- 北米市場分析

- 概要

- 直径別

- 概要

- 直径別金額

- 8 mmまたは2インチ

- 金額別

- 2 mmまたは3インチ

- 金額別

- 100 mmまたは4インチ以上

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 家庭用電化製品

- 金額別

- 電気通信

- 金額別

- 医療

- 金額別

- その他の最終用途産業アプリケーション

- 金額別

- 米国

- 直径別

- 概要

- 直径別金額

- 8 mmまたは2インチ

- 金額別

- 2 mmまたは3インチ

- 金額別

- 100 mmまたは4インチ以上

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 家庭用電化製品

- 金額別

- 電気通信

- 金額別

- 医療

- 金額別

- その他の最終用途産業アプリケーション

- 金額別

- カナダ

- 欧州市場分析

- 概要

- 直径別

- 概要

- 直径別金額

- 8 mmまたは2インチ

- 金額別

- 2 mmまたは3インチ

- 金額別

- 100 mmまたは4インチ以上

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 家庭用電化製品

- 金額別

- 電気通信

- 金額別

- 医療

- 金額別

- その他の最終用途産業アプリケーション

- 金額別

- 英国

- 直径別

- 概要

- 直径別金額

- 8 mmまたは2インチ

- 金額別

- 2 mmまたは3インチ

- 金額別

- 100 mmまたは4インチ以上

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 家庭用電化製品

- 金額別

- 電気通信

- 金額別

- 医療

- 金額別

- その他の最終用途産業アプリケーション

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州地域

- アジア太平洋市場分析

- 概要

- 直径別

- 概要

- 直径別金額

- 8 mmまたは2インチ

- 金額別

- 2 mmまたは3インチ

- 金額別

- 100 mmまたは4インチ以上

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 家庭用電化製品

- 金額別

- 電気通信

- 金額別

- 医療

- 金額別

- その他の最終用途産業アプリケーション

- 金額別

- 中国

- 直径別

- 概要

- 直径別金額

- 8 mmまたは2インチ

- 金額別

- 2 mmまたは3インチ

- 金額別

- 100 mmまたは4インチ以上

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 家庭用電化製品

- 金額別

- 電気通信

- 金額別

- 医療

- 金額別

- その他の最終用途産業アプリケーション

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 直径別

- 概要

- 直径別金額

- 8 mmまたは2インチ

- 金額別

- 2 mmまたは3インチ

- 金額別

- 100 mmまたは4インチ以上

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 家庭用電化製品

- 金額別

- 電気通信

- 金額別

- 医療

- 金額別

- その他の最終用途産業アプリケーション

- 金額別

- アラブ首長国連邦

- 直径別

- 概要

- 直径別金額

- 8 mmまたは2インチ

- 金額別

- 2 mmまたは3インチ

- 金額別

- 100 mmまたは4インチ以上

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 家庭用電化製品

- 金額別

- 電気通信

- 金額別

- 医療

- 金額別

- その他の最終用途産業アプリケーション

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA地域

- ラテンアメリカ市場分析

- 概要

- 直径別

- 概要

- 直径別金額

- 8 mmまたは2インチ

- 金額別

- 2 mmまたは3インチ

- 金額別

- 100 mmまたは4インチ以上

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 家庭用電化製品

- 金額別

- 電気通信

- 金額別

- 医療

- 金額別

- その他の最終用途産業アプリケーション

- 金額別

- ブラジル

- 直径別

- 概要

- 直径別金額

- 8 mmまたは2インチ

- 金額別

- 2 mmまたは3インチ

- 金額別

- 100 mmまたは4インチ以上

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 家庭用電化製品

- 金額別

- 電気通信

- 金額別

- 医療

- 金額別

- その他の最終用途産業アプリケーション

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 競合情勢

- リン化インジウムウェハー市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- 住友電気工業株式会社 (日本)

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- AXT, Inc. (米国)

- IntelliEPI Inc. (台湾)

- Wafer Technology Ltd. (英国)

- JX金属株式会社 (日本)

- 古谷金属株式会社 (日本)

- MTI Corporation (米国)

- PAM-XIAMEN (中国)

- 北京吉雅半導体材料有限公司 (中国)

- Umicore (ベルギー)

- CMK株式会社 (日本)

- Semiconductor Wafer Inc. (台湾)

- Crystacomm, Inc. (米国)

- 雲南鍺業股份有限公司 (中国)

- DOWAエレクトロニクス株式会社 (日本)

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模の推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

リン化インジウムウェハーは、インジウム(In)とリン(P)から成る化合物半導体であるリン化インジウム(InP)を、デバイス製造用に薄くスライスした単結晶基板でございます。この材料は、シリコン(Si)やガリウムヒ素(GaAs)とは異なる独自の優れた物理的・電気的特性を有しており、特に光通信や高周波電子デバイスの分野において極めて重要な基盤材料として広く利用されております。その最大の特長は、直接バンドギャップ半導体であるため、光を効率的に吸収および発光できる点にございます。また、高い電子移動度と優れた熱安定性、そして特定の波長帯(特に1.3マイクロメートルおよび1.55マイクロメートル)での光ファイバーの損失が極めて小さいという特性から、次世代の高速・大容量通信システムや高出力・高周波アプリケーションの実現に不可欠な存在となっております。

リン化インジウムウェハーには、用途に応じていくつかの種類がございます。結晶成長方法としては、液体封止チョクラルスキー(LEC)法や垂直グラジエント凝固(VGF)法などが一般的で、これらの方法によって結晶の品質やサイズ、欠陥密度が制御されます。また、電気特性を調整するために、意図的に不純物を添加するドーピングが行われます。例えば、鉄(Fe)をドーピングすることで、電気抵抗率の高い半絶縁性(SI)リン化インジウムウェハーが得られ、これは高周波トランジスタにおいて寄生容量を低減するために用いられます。一方、硫黄(S)やケイ素(Si)、スズ(Sn)などをドーピングするとn型半導体となり、レーザーダイオードやフォトディテクタなどの能動的な光デバイスの基板として利用されます。亜鉛(Zn)などをドーピングしたp型リン化インジウムもございますが、バルク基板としてはn型や半絶縁性の方が主流であり、p型は主にエピタキシャル層の形成に用いられることが多くございます。ウェハーサイズは、2インチ、3インチ、4インチが一般的で、製造コスト削減のために6インチウェハーの開発も進められております。

リン化インジウムウェハーの主要な用途は多岐にわたります。最も代表的なものは光通信分野であり、光ファイバー通信システムにおいてデータ伝送の主役となる1.3マイクロメートルおよび1.55マイクロメートル帯のレーザーダイオード(LD)や、光信号を電気信号に変換するフォトディテクタ(PD)の製造に不可欠でございます。これらのデバイスは、長距離通信網、データセンター内の高速接続、さらには家庭への光ファイバー(FTTH)など、現代社会の通信インフラを支えております。また、リン化インジウムは高い電子移動度と優れた飽和速度を持つため、ミリ波やテラヘルツ帯といった高周波電子デバイスにも応用されております。例えば、高電子移動度トランジスタ(HEMT)やヘテロ接合バイポーラトランジスタ(HBT)は、レーダーシステム、衛星通信、5G/6G移動通信、さらには医療画像診断やセキュリティスキャンなどの分野でその性能を発揮しております。近年では、複数の光デバイスを一つのチップ上に集積するフォトニック集積回路(PIC)のプラットフォームとしても注目されており、デバイスの小型化、高機能化、低コスト化に貢献しております。その他、ガスセンサーや環境モニタリング、医療診断といったセンサー分野、さらには量子ドットなどの量子構造を応用した量子コンピューティングの研究開発にも利用されております。

リン化インジウムウェハーに関連する技術は、その製造からデバイス化まで広範囲にわたります。高品質な単結晶を育成する技術は基板の性能を左右し、高純度で欠陥の少ない結晶が求められます。その基板上にデバイス構造を形成するためには、有機金属気相成長(MOCVD)法や分子線エピタキシー(MBE)法といったエピタキシャル成長技術が不可欠でございます。これらの技術を用いて、リン化インジウム基板上にリン化インジウム、インジウムガリウムヒ素(InGaAs)、インジウムアルミニウムヒ素(InAlAs)などの異なる化合物半導体層を原子レベルで精密に制御しながら積層し、量子井戸構造や超格子構造といった複雑なデバイス構造を作り上げます。デバイス製造工程では、フォトリソグラフィ、エッチング(ウェットエッチング、ドライエッチング)、成膜(PECVD、スパッタリング)、金属配線形成といった微細加工技術が駆使されます。また、製造されたウェハーやデバイスの性能を評価するためには、X線回折、フォトルミネッセンス、ホール効果測定、欠陥エッチング、走査型電子顕微鏡(SEM)などの様々な材料評価・分析技術が用いられ、材料の品質保証とプロセス改善に貢献しております。さらに、リン化インジウムをベースとしたデバイスと、シリコンフォトニクスなどの他の材料プラットフォームを組み合わせるハイブリッド集積技術も進展しており、それぞれの材料の長所を活かした高性能な複合デバイスの開発が期待されております。