施設園芸市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

室内農業市場レポートは、栽培システム(エアロポニックス、水耕栽培、アクアポニックスなど)、施設タイプ(ガラス温室またはポリ温室、屋内垂直農場、コンテナ農場など)、作物タイプ(果物と野菜、ハーブとマイクログリーンなど)、および地域(北米、ヨーロッパ、南米、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

インドアファーミング市場は、2025年から2030年の予測期間において、都市の食料システム強化と天候変動からの保護された安定した収穫への需要の高まりを背景に、著しい成長が見込まれています。LED効率の向上やAI制御の導入により、エネルギー消費が大幅に削減され、プロジェクトの採算性が向上しています。

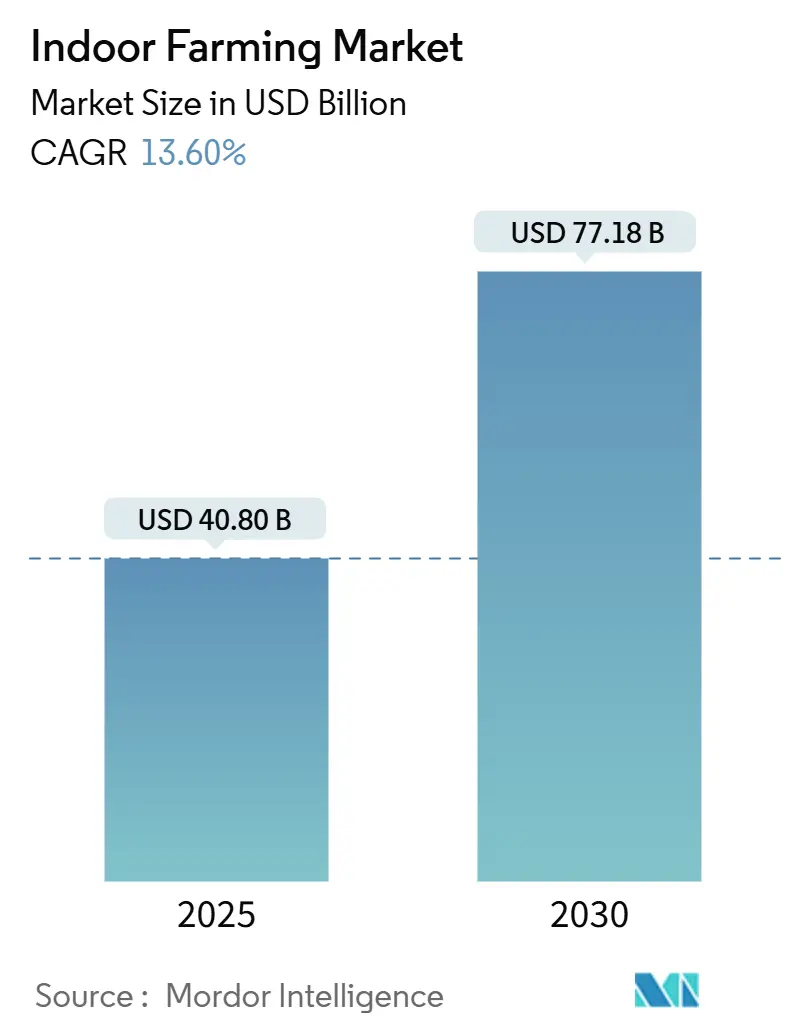

市場規模と成長予測

市場規模は、2025年には408億米ドルと推定され、2030年には771.8億米ドルに達し、予測期間中の年平均成長率(CAGR)は13.60%と予測されています。地域別では、ヨーロッパが市場を牽引しており、特にオランダの温室技術の専門知識が貢献しています。一方、アジア太平洋地域は、土地利用の課題と食料安全保障の必要性から、最も急速に成長する市場となっています。栽培システムでは、水耕栽培が依然として主流ですが、より少ない水で高い収穫量をもたらすエアロポニックスが急速に拡大しています。施設タイプでは、ガラスまたはポリ温室が世界の設置の3分の2以上を占めていますが、都市部の不動産経済がスペース効率を重視するにつれて、多層型垂直農場が増加しています。

主要なレポートのポイント

* 栽培システム別では、水耕栽培が2024年にインドアファーミング市場規模の58.3%を占め、エアロポニックスは2030年までに24.3%のCAGRで加速すると予測されています。

* 施設タイプ別では、ガラスまたはポリ温室が2024年に収益シェアの68.1%を占めましたが、屋内垂直農場は予測期間中に23.3%のCAGRで拡大すると見込まれています。

* 作物タイプ別では、葉物野菜が2024年にインドアファーミング市場規模の41.5%を占め、イチゴは最も急速に成長する作物カテゴリーとして18.1%のCAGRで進展しています。

* 地域別では、ヨーロッパが2024年にインドアファーミング市場シェアの33.9%を占め、アジア太平洋地域は2030年までに最高の18.2%のCAGRを記録すると予測されています。

市場のトレンドと洞察

成長を牽引する要因

* 新鮮で農薬不使用の農産物に対する都市部の需要: 都市部の消費者は、汚染リスクが低く、収穫から販売までの時間が短い、管理された環境で栽培された農産物を求めています。COVID-19パンデミックは、追跡可能な食品システムへの需要を強化し、地元産の屋内栽培作物への関心を高めました。

* LED効率とHVAC(冷暖房空調)コストの低下: フォトニクスと熱管理技術の進歩により、LED照明は暖房要件を最大40%削減し、機械学習HVACシステムは総エネルギー需要をさらに15%削減します。これにより、運用コストが低下し、市場の普及が加速しています。

* 耕作地の減少と異常気象の変動: 気候変動による干ばつ、洪水、土壌劣化は、利用可能な農地を減少させています。管理された環境施設は、外部条件から生産を切り離し、より少ない水で高い収穫量を提供することでこれらの課題に対応しています。

* 余剰の空き小売/倉庫不動産の再利用: 都市部の空き倉庫などを再利用することで、ラストマイル物流が削減され、食品の腐敗が減少します。

* 低フットプリント農産物のカーボンクレジット収益化: 環境負荷の低い農産物に対するカーボンクレジットの収益化は、特にヨーロッパと北米の規制市場で、インドアファーミングの経済的魅力を高めています。

* 企業のScope-3目標が長期オフテイク契約を推進: 大手メーカーや食品サービスプロバイダーは、温室効果ガス排出目標達成のため、調達戦略を見直しています。長期契約は収益の可視性を確保し、投資家の信頼を強化し、市場の勢いを維持しています。

成長を抑制する要因

* 高い設備投資(CAPEX)とエネルギー強度: 高度な照明、灌漑、自動化を備えた多層農場の建設コストは、従来の温室の数倍になることが多く、電力は継続的な費用の40%を占めることがあります。高い初期費用と運用コストは、特にエネルギーコストが高い地域で課題となります。

* 熟練した園芸労働力の不足: 北米やヨーロッパの都市市場では、熟練した園芸労働者の不足が、インドアファーミング施設の効率的な運営を妨げる可能性があります。

* 注目された破産後のベンチャーキャピタル資金の引き締め: 高額な資金調達を行った企業の破産後、投資家の熱意は急速に冷え込み、2023年には世界の垂直農場への資金調達が90%減少しました。これにより、プロジェクトの開始が遅れる傾向にあります。

* 都市部の送電網混雑と電力供給の限界: アジア太平洋地域の都市部では、老朽化したインフラにより、都市部の送電網の混雑や電力供給の制限が、大規模なインドアファーミング施設の展開を妨げる可能性があります。

セグメント分析

栽培システム別:水耕栽培の優位性とエアロポニックスの台頭

水耕栽培は、その実績のある拡張性、広範なサプライヤーネットワーク、および中程度の技術的複雑さにより、2024年にインドアファーミング市場の58.3%のシェアを維持しました。エアロポニックスは、水の使用量削減と根の酸素供給の高速化に焦点を当てる栽培者が増えているため、24.3%のCAGRで進展しています。アクアポニックスはより小さなニッチを占めていますが、持続可能性を重視する自治体を引き付け、魚と野菜の生産を共存させる循環経済モデルを構築しています。AI駆動型センサーは、溶存酸素と栄養素の投与を最適化し、すべてのシステムで廃棄物を削減し、大規模な水耕栽培施設では電力料金を25%削減しています。

作物タイプ別:葉物野菜の優位性とイチゴの革新

葉物野菜は、短い成長サイクル、一貫した需要、および低床水耕栽培ラインとの適合性により、2024年の収益の41.5%を占めました。イチゴは、管理された環境が季節性を排除し、従来の温室のベンチマークを超える収穫量をもたらすため、18.1%のCAGRで成長しています。トマトやピーマンは安定したキャッシュフローを提供し、マイクログリーンやハーブは高利益のレストランチャネルに供給されています。多様化戦略は、収益を平準化し、施設リソースを効率的に活用するために重要です。

施設タイプ別:温室がリードし、垂直農場が勢いを増す

ガラスまたはポリ温室は、無料の太陽放射への部分的な依存と数十年にわたるエンジニアリングの改良により、2024年の設置の68.1%を占めました。屋内垂直農場は、都市部の家主が空き倉庫を再利用し、ラストマイル物流を削減し、腐敗を減らすことで、23.3%のCAGRで拡大しています。コンテナ農場は、土地が貴重でサプライチェーンが脆弱な軍事基地や島嶼国にサービスを提供しています。温室の革新には光透過率を変化させる動的ガラスコーティングが含まれ、垂直農場の開発者は熱回収チラーと相変化蓄熱に焦点を当てています。エネルギー管理ソフトウェアは、光サイクルとHVACの両方を調整し、次世代施設で25%のエネルギー節約を実現しています。

地域分析

* ヨーロッパ: 世界の支出の33.9%を占め、オランダのハイテク温室群、熟練した労働力、炭素税インセンティブに支えられています。エネルギー価格の変動は課題ですが、広範な地域暖房ネットワークと再生可能電力購入契約の利用可能性がコストリスクを相殺しています。

* アジア太平洋: 土地の制約と安全で追跡可能な農産物を求める大規模な都市中間層に牽引され、最も速い18.2%のCAGRを記録しています。シンガポール政府は屋上農場に助成金を提供しており、中国の沿岸省では「アグリテックパーク」内で管理された環境ハブを設立しています。日本では、地方自治体の電力会社が夜間の送電網負荷を安定させるためにLED導入を補助し、間接的に生産コストを削減しています。

* 北米: 成熟した市場でありながら、大規模な温室面積を増やし続けています。メキシコは、有利な日照と労働コストの利点を活用し、国境州への輸出向けにシェードハウス野菜を拡大しています。

* 中東: 食料安全保障と海水淡水化需要の削減を約束する垂直プロジェクトに、ソブリンファンドが積極的に投資しています。

* アフリカ: ケニアと南アフリカで太陽光発電のコンテナ農場が不安定な送電網供給を緩和するなど、初期段階の採用が見られます。

競争環境

競争は依然として中程度に細分化されていますが、いくつかの多額の資金を調達した参入企業が収益性を達成できなかった後、統合圧力が強まっています。上位5社の運営企業が2024年にインドアファーミング市場シェアの約25%を占めました。地域特化型の温室栽培業者は商品カテゴリーを支配し、テクノロジー主導の垂直農場専門業者は高級農産物に注力しています。AI駆動型気候制御は、熟練した園芸家が不足する環境において、一貫した品質を可能にし、労働依存度を低下させる決定的な差別化要因となっています。運用効率の達成が新たな卓越性の基準となっており、主要企業はリアルタイムのコストダッシュボードを導入し、再生可能エネルギー資産の統合やインデックス付き電力契約を締結しています。戦略的パートナーシップも増加しており、エミレーツ・フライト・ケータリングによるBustanicaの完全買収は、垂直統合のモデルを示しています。高利益のベリー品種や、従来の物流が機能しにくいコールドチェーンに課題を抱える地域には、依然として未開拓の機会が存在します。投資家が規模だけでは不十分と見なすにつれて、市場は持続的なEBITDAマージンと明確な技術的優位性を示すことができる運営企業へと傾倒しており、これらの変化がインドアファーミング市場を安定した効率主導の成長へと再構築しています。

最近の業界動向

* 2024年12月: Local Bounti Corporationは、多国籍小売業者の13の流通センターに生きたバターレタスを供給する2年契約を締結しました。

* 2024年12月: BrightFarmsは、テキサス州に150万平方フィートの温室を開設し、高度な冷却システムにより年間生産を可能にしました。

* 2024年2月: エミレーツ・フライト・ケータリングはBustanicaの買収を完了し、世界最大の屋内垂直農場の完全所有権を確保しました。

本レポートは、屋内農業市場に関する包括的な分析を提供しています。調査は、光、温度、湿度、栄養素が厳密に管理された、専用の完全に密閉された施設内で行われる作物栽培の価値に焦点を当てています。これには、ガラスまたはポリ温室、多層垂直農場、コンテナ農場、屋内深層水耕栽培システムが含まれ、水耕栽培、エアロポニックス、アクアポニックス、土壌ベース、ハイブリッドといった様々な栽培方法が農場出荷価格で評価されています。露地栽培、高トンネル、シェードハウス栽培、および家畜事業は本調査の対象外です。

市場の状況

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

・都市部における新鮮で無農薬の農産物への需要の高まり

・LED効率の向上とHVAC(冷暖房空調設備)コストの低下

・耕作地の減少と異常気象の頻発

・空き店舗や倉庫の屋内農場への転用

・低フットプリント農産物に対するカーボンクレジットの収益化

・企業のScope-3排出量削減目標達成に向けた長期的なオフテイク契約の増加

一方で、市場の成長を抑制する要因としては、以下の点が指摘されています。

・高い設備投資(CAPEX)とエネルギー消費

・熟練した園芸労働者の不足

・高額な倒産事例後のベンチャーキャピタル資金の引き締め

・都市部の電力網の混雑と電力供給の制限

その他、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争状況が詳細に分析されています。

市場規模と成長予測

屋内農業市場は、2025年には408億米ドルに達し、2030年までには771.8億米ドルに成長すると予測されています。特にアジア太平洋地域は、耕作地の不足と食料安全保障への取り組みを背景に、2030年まで年平均成長率(CAGR)18.2%で最も急速な成長を遂げると見込まれています。運用コストの削減には、高効率LEDの進歩やAI駆動のHVAC制御が貢献しており、照明および空調のエネルギー消費を最大40%削減しています。また、イチゴは、高価格と管理された環境下での40%以上の収量増加により、18.10%のCAGRを記録し、投資を強く引き付けています。

市場は、以下の基準で詳細にセグメント化されています。

・栽培システム別: エアロポニックス、水耕栽培、アクアポニックス、土壌ベース、ハイブリッド

・施設タイプ別: ガラスまたはポリ温室、屋内垂直農場、コンテナ農場、屋内深層水耕栽培システム、その他の施設タイプ

・作物タイプ別:

・果物と野菜(葉物野菜、トマト、イチゴ、ナス、その他の果物と野菜)

・ハーブとマイクログリーン(バジル、タラゴン、ウィートグラス、その他のハーブとマイクログリーン)

・花と観賞植物(多年草、一年草、観賞植物、その他の花と観賞植物)

・その他の作物タイプ

・地理別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、フランス、スペイン、イタリア、ロシアなど)、アジア太平洋(中国、日本、インド、オーストラリア、シンガポール、韓国など)、中東(サウジアラビア、アラブ首長国連邦、トルコなど)、アフリカ(南アフリカ、ケニア、ナイジェリアなど)

競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動き、市場シェア分析が提供されています。Village Farms International Inc.、COX Enterprises (BrightFarms)、Pure Harvest Smart Farms、Plenty Unlimited Inc.、Fresca Group (Thanet Earth)、UrbanKisaan Inc.、Emirates Hydroponics Farms、Revol Greens、Gotham Greens、Windset Farms、Badia Farms (Green Corp)、Eden Green Technology、Bustanica (The Emirates Group)、Sky Greens、AeroFarmsといった主要企業のプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

市場機会と将来展望

本レポートは、屋内農業市場における新たな機会と将来の展望についても考察しています。

調査方法論

本レポートの調査方法論は、厳格なプロセスに基づいています。市場定義では、光、温度、湿度、栄養素が積極的に管理される、専用の完全に密閉された施設内での作物栽培の価値を対象としています。これには、ガラスまたはポリ温室、多層垂直農場、コンテナユニット、屋内深層水耕栽培システムが含まれ、水耕栽培、エアロポニックス、アクアポニックス、土壌ベース、ハイブリッド生産方法が農場出荷価格でカバーされています。露地栽培や家畜事業は対象外です。

データ収集は、商業栽培業者、環境制御エンジニア、LEDメーカー、栄養液配合業者、生鮮食品流通業者への一次調査(ヒアリング)と、FAOSTAT、USDA NASS、Eurostat、世界銀行などの公的情報源、Questelの特許データベース、IEAの電力料金表、業界団体の発表、企業報告書、資金調達データベース、ニュース記事といった二次調査(デスク調査)を組み合わせて行われました。

市場規模の算出と予測は、地域レベルの制御環境栽培面積に作物固有の収量係数を乗じ、加重平均販売価格を適用するトップダウンアプローチと、LED出荷量、温室栽培面積、コンテナ農場ユニット数などのボトムアップチェックを組み合わせることで行われています。LEDコストの推移、都市部の生鮮食品需要の成長、電力料金、温室容量の追加、一人当たりのサラダ消費量などが主要なモデルドライバーとして用いられ、多変量回帰分析とシナリオ分析により将来予測が行われています。

データはピアレビュー、異常値の再確認、大規模な差異の再モデル化を経て検証され、毎年更新されるほか、政策変更や大規模投資があった場合には暫定的に更新されます。本レポートのベースラインは、他の調査との比較を通じて、そのスコープの厳密さ、モデルロジックの組み合わせ、年次更新により、最もバランスが取れて透明性の高いものとして信頼性を確立しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 都市部における新鮮で無農薬の農産物への需要

- 4.2.2 LED効率の向上とHVAC(冷暖房換気空調)コストの低下

- 4.2.3 耕作地の減少と異常気象の変動

- 4.2.4 余剰の空き店舗/倉庫不動産の再利用

- 4.2.5 低フットプリント農産物のカーボンクレジット収益化

- 4.2.6 企業のScope-3目標が長期オフテイク契約を推進

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資とエネルギー強度

- 4.3.2 熟練した園芸労働者の不足

- 4.3.3 注目度の高い倒産後のベンチャーキャピタル資金の引き上げ

- 4.3.4 都市部の送電網混雑と電力供給の制限

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 栽培システム別

- 5.1.1 エアロポニックス

- 5.1.2 水耕栽培

- 5.1.3 アクアポニックス

- 5.1.4 土壌ベース

- 5.1.5 ハイブリッド

-

5.2 施設タイプ別

- 5.2.1 ガラスまたはポリ温室

- 5.2.2 屋内垂直農場

- 5.2.3 コンテナ農場

- 5.2.4 屋内深層水耕栽培システム

- 5.2.5 その他の施設タイプ

-

5.3 作物タイプ別

- 5.3.1 果物と野菜

- 5.3.1.1 葉物野菜

- 5.3.1.2 トマト

- 5.3.1.3 イチゴ

- 5.3.1.4 ナス

- 5.3.1.5 その他の果物と野菜

- 5.3.2 ハーブとマイクログリーン

- 5.3.2.1 バジル

- 5.3.2.2 タラゴン

- 5.3.2.3 ウィートグラス

- 5.3.2.4 その他のハーブとマイクログリーン

- 5.3.3 花と観賞植物

- 5.3.3.1 多年草

- 5.3.3.2 一年草

- 5.3.3.3 観賞植物

- 5.3.3.4 その他の花と観賞植物

- 5.3.4 その他の作物タイプ

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 イタリア

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 シンガポール

- 5.4.3.6 韓国

- 5.4.3.7 その他のアジア太平洋地域

- 5.4.4 中東

- 5.4.4.1 サウジアラビア

- 5.4.4.2 アラブ首長国連邦

- 5.4.4.3 トルコ

- 5.4.4.4 その他の中東地域

- 5.4.5 アフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 ケニア

- 5.4.5.3 ナイジェリア

- 5.4.5.4 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Village Farms International Inc.

- 6.4.2 COX Enterprises, Inc (BrightFarms)

- 6.4.3 Pure Harvest Smart Farms

- 6.4.4 Plenty Unlimited Inc.

- 6.4.5 Fresca Group (Thanet Earth)

- 6.4.6 UrbanKisaan Inc.

- 6.4.7 Emirates Hydroponics Farms

- 6.4.8 Revol Greens

- 6.4.9 Gotham Greens

- 6.4.10 Windset Farms

- 6.4.11 Badia Farms (Green Corp)

- 6.4.12 Eden Green Technology

- 6.4.13 Bustanica (The Emirates Group)

- 6.4.14 Sky Greens

- 6.4.15 AeroFarms

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

施設園芸とは、温室やビニールハウス、植物工場といった人工的な施設を利用し、温度、湿度、光、二酸化炭素濃度、養分などの栽培環境を積極的に制御・管理しながら作物を生産する農業形態を指します。露地栽培では気候や天候に左右されやすいのに対し、施設園芸では季節や地域、天候に縛られず、計画的かつ安定的に高品質な作物を生産することを目的としています。これにより、年間を通じた供給の安定化や、単位面積あたりの収量増加、さらには高付加価値作物の生産が可能となります。

施設園芸には様々な種類があります。まず、施設の種類としては、ガラス温室とプラスチックハウス(ビニールハウス)が代表的です。ガラス温室は耐久性や採光性に優れ、高度な環境制御が可能ですが、建設コストは高めです。一方、プラスチックハウスは建設コストが比較的低く、柔軟な設計が可能であるため、広く普及しています。さらに、近年注目されているのが植物工場です。これは完全に閉鎖された空間で、人工光と水耕栽培を組み合わせ、温度、湿度、光、二酸化炭素濃度、養液などを徹底的に制御して作物を栽培するシステムで、土壌を一切使用しないのが特徴です。

栽培方法の種類としては、施設内で土壌を利用する土耕栽培のほか、土を使わずに養液を供給して栽培する水耕栽培や養液栽培が主流です。養液栽培には、固形培地(ロックウール、ココピートなど)を使用するものも含まれます。また、イチゴなどで見られる高設栽培は、作業者の負担軽減や作業効率向上を目的とした栽培方法です。

施設園芸の主な用途や利点は多岐にわたります。第一に、天候不順や異常気象の影響を受けにくく、年間を通じて安定した生産と供給が可能であることです。これにより、市場価格の安定にも寄与します。第二に、環境を最適に制御することで、作物の生育を促進し、高糖度や高栄養価といった高品質な作物を安定して生産できる点です。第三に、単位面積あたりの収量を大幅に増加させることができ、土地利用効率を高めます。第四に、外部環境から隔離されるため、病害虫の侵入リスクを低減し、農薬の使用量を削減できるため、食の安全・安心に貢献します。第五に、水耕栽培などでは連作障害の心配がなく、土壌消毒の手間も省けます。第六に、環境制御装置や自動給液システム、さらには収穫ロボットなどの導入により、作業の省力化や自動化が進み、農業従事者の負担軽減や新規就農者への門戸拡大にも繋がります。

施設園芸を支える関連技術も日々進化しています。最も重要なのは環境制御技術です。温湿度制御には暖房機、冷房機、換気扇、遮光カーテンなどが用いられ、光量制御には補光用LEDや遮光カーテン、CO2濃度制御にはCO2発生装置が活用されます。養液栽培においては、pHやEC(電気伝導度)センサーを用いて養液の濃度や酸度を精密に管理し、自動で供給するシステムが不可欠です。

近年では、IoT(モノのインターネット)やAI(人工知能)の活用が急速に進んでいます。センサーネットワークにより、温度、湿度、光、CO2濃度、土壌水分、養液濃度などのデータをリアルタイムで収集し、AIがこれらのデータを解析して最適な環境制御や生育予測を行います。これにより、経験や勘に頼る部分が減り、データに基づいた精密な栽培が可能となります。また、スマートフォンやPCから施設の状況を遠隔監視・制御できるシステムも普及しています。さらに、自動搬送ロボット、収穫ロボット、選果ロボットといったロボット技術の導入も進み、省力化・自動化を加速させています。その他、施設園芸に適した品種を開発する育種技術や、ヒートポンプ、地中熱利用、太陽光発電などを用いた省エネルギー技術も重要な要素です。

施設園芸の市場背景には、いくつかの要因が挙げられます。まず、農業従事者の高齢化と減少が進む中で、省力化・自動化が可能な施設園芸への期待が高まっています。次に、消費者の食の安全・安心への関心の高まりから、農薬使用量の削減やトレーサビリティが明確な農産物への需要が増加しています。また、近年頻発する異常気象は露地栽培のリスクを増大させており、安定生産が可能な施設園芸の重要性が再認識されています。国際競争力の強化という観点からも、高品質・高付加価値な農産物を安定供給できる施設園芸は有利です。都市部での食料生産を可能にする都市型農業の推進や、SDGs(持続可能な開発目標)への貢献(資源の有効活用、環境負荷低減)も、施設園芸の普及を後押ししています。政府もスマート農業推進のための補助金制度などを通じて、施設園芸の導入を支援しています。

今後の施設園芸の展望としては、さらなる高機能化とスマート化が挙げられます。AIによる精密な環境制御は、作物の生育ステージに応じた最適な環境を自動で提供し、生育予測の精度も向上するでしょう。播種から収穫、選果までの一貫した完全自動化も、将来的には実現されると期待されています。また、再生可能エネルギーの活用や、エネルギー効率の高い設備の導入により、省エネルギー化がさらに推進されるでしょう。現在、施設園芸で栽培される作物は葉物野菜、トマト、イチゴが中心ですが、今後はより多様な作物への適用が進むと考えられます。都市部における植物工場の増加は、消費地に近い場所での生産を可能にし、フードマイレージの削減にも貢献します。日本の高度な施設園芸技術は、食料安全保障への貢献や、海外への技術輸出といったグローバル展開も期待されています。さらに、特定の機能性成分を多く含む作物の生産など、医療・健康分野との連携も進む可能性があります。施設園芸は、持続可能な農業の実現と、未来の食料供給を支える重要な柱として、今後も発展を続けていくことでしょう。