屋内位置情報ソリューション市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

屋内位置情報ソリューション市場レポートは、業界をコンポーネント別 (ハードウェア、ソフトウェア、サービス)、テクノロジー別 (RFID、Wi-Fi / Wi-Fi RTTなど)、導入形態別 (オンプレミス、クラウド)、アプリケーション別 (資産追跡・管理など)、企業規模別 (大企業など)、エンドユーザー産業別 (通信・ITなど)、および地域別に区分しています。市場予測は金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

屋内位置情報ソリューション市場の概要

市場規模と成長予測

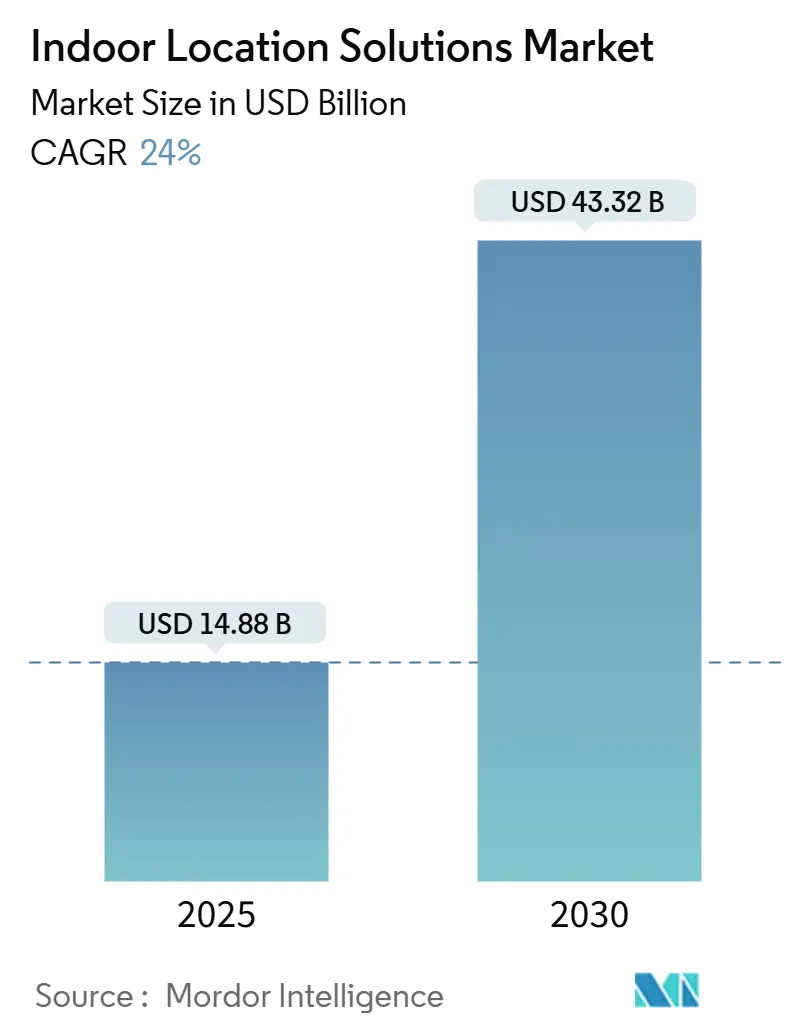

屋内位置情報ソリューション市場は、2025年には148.8億米ドルの規模に達し、2030年までには年平均成長率(CAGR)24.00%で成長し、433.2億米ドルに達すると予測されています。この成長は、次世代ワイヤレス技術と分析機能豊富なソフトウェアの組み合わせにより、倉庫、病院、キャンパス、交通ハブなどのデジタル化が加速していることに起因します。

主要な市場動向と推進要因

* 技術の進化と普及: 5G-AdvancedおよびWi-Fi 7の広範な展開、Bluetooth Low Energy(BLE)の普及、そしてセンチメートルレベルの精度を提供する超広帯域無線(UWB)技術の需要増加が市場を牽引しています。特にUWBは、スマートフォンへの搭載が進み、消費者によるデバイス間測位の利用が一般化しています。

* 規制とコンプライアンス: 米国の医療施設におけるリアルタイム位置情報システム(RTLS)の導入義務化が、市場の成長を強く後押ししています。これにより、医療機器、医薬品、人員の継続的な可視化が求められ、RTLSが病院運営の必須予算項目となっています。

* スマートファクトリーとデジタルツイン: アジア太平洋地域では、5G-AdvancedおよびWi-Fi 7の展開がスマートファクトリーの導入を促進し、生産性向上に貢献しています。中東のメガ空港や地下鉄プロジェクトでは、建設段階からデジタルツインと屋内マッピング機能が組み込まれ、資源スケジューリングや群衆管理、近接マーケティングに活用されています。

* 環境規制と効率化: EUグリーンディールに沿った占有状況認識型スマートビルディングへの改修が、ヨーロッパでの需要を喚起しています。また、eコマースのダークストアにおけるマイクロフルフィルメントのための「ラスト50m」ジオフェンシングも、市場の短期的な成長ドライバーとなっています。

市場の課題と制約

* マルチパス干渉: 金属が密集する製造環境では、Wi-Fi RTTやBLEの精度が低下し、UWBもインフラコストが高いという課題があります。これにより、製造業者はコストと精度の間でトレードオフに直面し、ハイブリッドセンサーの導入など複雑なソリューションが必要となる場合があります。

* 標準の断片化: BLE、UWB、Wi-Fi RTTといった各技術の標準が断片化しているため、複数の無線スタックをサポートする必要があり、統合コストが増大しています。特に中小企業にとっては、これが導入の障壁となっています。

* プライバシーに関する懸念: EUにおけるGDPR(一般データ保護規則)に起因する店内追跡に対するプライバシー訴訟は、ヨーロッパ市場での成長を抑制する可能性があります。

* 投資の遅延: COVID-19後のティア2空港における設備投資の凍結は、屋内マッピングプロジェクトの遅延につながっています。

セグメント別分析

* コンポーネント別: ソフトウェアが2024年に市場収益の63%を占め、ターンキー導入への需要を反映しています。サービスは年率24.81%で最も速く成長しており、RF設計、設置、ライフサイクル最適化のアウトソーシング需要が高まっています。

* 技術別: BLEは2024年に市場の22%を占め、スマートフォンの普及と低コストビーコンに支えられています。一方、UWBは2030年までに25.87%のCAGRで成長すると予測されており、その高精度とマルチパス耐性が評価されています。今後は、BLE/UWBハイブリッドタグがコストと精度のバランスを取り、マルチ無線技術が主流となるでしょう。

* 展開モード別: オンプレミス型が2024年に71%を占め、データ主権と低遅延の要件から、病院や金融機関などで引き続き採用されています。しかし、クラウドベースのプラットフォームは年率24.69%で成長しており、初期サーバーコストの回避と機械学習分析の活用が魅力となっています。ハイブリッドアーキテクチャがデファクトスタンダードとして台頭しています。

* アプリケーション別: ナビゲーションとマッピングが2024年に市場の31%を占め、空港や商業施設での顧客体験向上が重視されています。資産追跡および管理ソリューションは25.79%のCAGRで急速に成長しており、産業、医療、物流分野でのROI(投資収益率)の高さが評価されています。

* 組織規模別: 大企業が2024年に市場の42.7%を占めていますが、中小企業(SME)は2030年までに24.64%のCAGRで最も速い成長が見込まれています。SaaS価格設定、バッテリー不要のタグ、ローコード統合ツールがSMEの導入障壁を下げています。

* エンドユーザー産業別: 小売およびeコマースが2024年に28%の収益を確保し、店内ナビゲーションやクリック&コレクトの最適化に貢献しています。医療分野は26.17%のCAGRで最も速く成長しており、RTLSが資産および患者の安全確保のための必須要件となっています。

地域別分析

* 北米: 2024年に市場の42.7%を占める最大の市場です。退役軍人省のRTLS導入義務化などの連邦政府の指令が、予測可能なプロジェクトパイプラインを生み出しています。

* アジア太平洋: 2030年までに26.89%のCAGRで最も速い成長が見込まれています。中国のスマートファクトリー改修、韓国の高齢者ケア追跡、インドのデジタル産業回廊などが、レガシー制約を回避した新規導入を促進しています。

* ヨーロッパ: 厳格なデータプライバシーおよびエネルギー効率規制が、占有状況認識型ソリューションの需要を牽引しています。

* 中東およびアフリカ: 絶対値は小さいものの、空港や地下鉄が建設段階でデジタルツインを組み込むなど、高い成長率を示しています。

競争環境

屋内位置情報ソリューション市場は中程度の断片化が見られます。Cisco、HPE Aruba、Zebra Technologiesなどの主要企業は、ネットワーキングの強みを活かし、Wi-FiとBLEを統合したポートフォリオを提供しています。一方、HID Global、CenTrak、Sonitorなどの専門企業は、医療、製造、鉱業などの分野で精度とワークフロー統合を強化するカスタマイズソリューションを提供することで契約を獲得しています。Apple、Google、Microsoftなどのテクノロジープラットフォームは、モバイルおよびクラウドエコシステム内に位置情報APIを組み込み、開発者にとって高いスイッチングコストを生み出しています。CoStarによるMatterportの買収やViaviによるInertial Labsの買収など、空間データ機能に対する業界横断的な需要から買収活動も活発化しています。競争優位性は、エンドツーエンドの精度保証、マルチ無線スタックの統合、成果ベースのサービス契約を提供できるベンダーへと移行しています。

最近の業界動向

* 2025年1月: Broadcomが第2世代Wi-Fi 7ワイヤレス接続チップを発表。Bluetooth 5.4およびチャネルサウンディング仕様をサポートし、スマートフォン、アクセスポイント、IoTアプリケーション向けに精度と遅延を改善した位置情報サービスを提供します。

* 2024年12月: CoStar GroupがMatterportを16億ドルで買収完了。3D空間データとデジタルツイン機能を商業用不動産サービスと統合し、不動産管理およびテナント体験のための包括的な屋内マッピングおよび位置情報プラットフォームを構築します。

* 2024年11月: Kontakt.ioがHealthTechイノベーションで2つの2024年メリットアワードを受賞。医療環境向けに特別に設計された屋内位置情報ソリューションおよびRTLSソリューションへの貢献が評価されました。

* 2024年10月: STMicroelectronicsとQualcommがワイヤレスIoT分野での戦略的提携を発表。QualcommのAI搭載接続技術とSTのSTM32マイクロコントローラーエコシステムを統合し、強化された測位機能を備えた次世代産業用および消費者向けIoTアプリケーションの開発を加速します。

このレポートは、グローバル屋内位置情報ソリューション市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、市場の状況、成長予測、競争環境、および将来の展望について網羅的に記述されています。

市場は2025年に148.8億米ドルの規模に達し、2030年までに24%の複合年間成長率(CAGR)で成長し、433.2億米ドルに達すると予測されています。

市場の成長を牽引する主な要因は多岐にわたります。北米およびヨーロッパにおけるUWB(超広帯域無線)対応消費者デバイスの急増、米国の医療施設におけるRTLS(リアルタイム位置情報システム)導入義務化、アジアのスマートファクトリーにおける5G-AdvancedおよびWi-Fi 7の展開、中東の巨大空港や地下鉄におけるデジタルツインを活用した経路案内、EUグリーンディールによる占有状況認識型スマートビルディングへの改修推進、そしてEコマースのダークストアにおけるマイクロフルフィルメントのためのラスト50mジオフェンシングなどが挙げられます。

一方で、市場の成長を阻害する要因も存在します。高密度金属製造環境におけるマルチパス干渉、BLE(Bluetooth Low Energy)/UWB/Wi-Fi RTT規格の断片化による統合コストの増加、EUにおけるGDPR(一般データ保護規則)に基づく店内追跡に対するプライバシー訴訟、そしてCOVID-19後のティア2空港における設備投資凍結による屋内マッピングの遅延などが課題となっています。特に、高密度金属環境ではマルチパス干渉がWi-Fi RTTやBLEの精度を低下させ、UWBはこれを軽減するものの、インフラコストが高い点が考慮されています。

市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、テクノロジー(BLE、UWB、Wi-Fi/Wi-Fi RTT、RFID、磁気測位、その他)、展開モード(オンプレミス、クラウド)、アプリケーション(ナビゲーションとマップ、資産追跡と管理、近接マーケティングと顧客エンゲージメント、緊急管理と遠隔監視、産業オートメーションと制御、その他)、組織規模(大企業、中小企業)、エンドユーザー産業(小売・Eコマース、ヘルスケア・ライフサイエンス、運輸・ロジスティクス、製造・倉庫、スマートビルディング・不動産、政府・防衛・公共部門、石油・ガス・鉱業、通信・IT、エンターテイメント・イベント・ホスピタリティ、その他)、および地域(ヨーロッパ、アジア太平洋、中東・アフリカ、南米)といった多岐にわたる要素で詳細にセグメント化されています。

テクノロジー別では、UWBソリューションが2030年までに25.87%のCAGRで最も急速に成長すると予測されています。これは、携帯電話メーカーによるUWB無線機能の組み込みや、企業によるセンチメートルレベルの精度への需要が高まっているためです。

地域別では、アジア太平洋地域が26.89%のCAGRで最も高い成長率を記録すると見込まれています。これは、メガ空港、地下鉄、スマートシティプロジェクトがデジタルツイン経路案内を最初から組み込んでいることに起因しています。

競争環境には、Cisco Systems Inc.、Hewlett Packard Enterprise Development LP (Aruba Networks)、Zebra Technologies Corporation、Google LLC、Apple Inc.、Microsoft Corporationといった業界を代表する多数の主要企業が参入しており、市場の集中度、戦略的動向、市場シェア分析、および各企業のプロファイルが詳細に分析されています。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 UWB対応消費者デバイスの急増(北米およびヨーロッパ)

- 4.2.2 米国の医療施設におけるRTLS準拠の義務化

- 4.2.3 5G-AdvancedおよびWi-Fi 7の展開がアジアのスマートファクトリー導入を促進

- 4.2.4 中東の巨大空港および地下鉄におけるデジタルツインによる経路案内

- 4.2.5 EUグリーンディールによる在室状況認識型スマートビルディングへの改修推進

- 4.2.6 マイクロフルフィルメントのラスト50m「eコマースダークストア向けジオフェンシング」

-

4.3 市場の阻害要因

- 4.3.1 高密度金属製造環境におけるマルチパス干渉

- 4.3.2 BLE / UWB / Wi-Fi RTT標準の断片化による統合コストの増加

- 4.3.3 EUにおける店内追跡に対するGDPR主導のプライバシー訴訟

- 4.3.4 COVID後のティア2空港における設備投資凍結による屋内マッピングの遅延

- 4.4 産業バリューチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 投資分析

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 テクノロジー別

- 5.2.1 Bluetooth Low Energy (BLE)

- 5.2.2 超広帯域無線 (UWB)

- 5.2.3 Wi-Fi / Wi-Fi RTT

- 5.2.4 RFID

- 5.2.5 磁気測位

- 5.2.6 その他のテクノロジー

-

5.3 展開モード別

- 5.3.1 オンプレミス

- 5.3.2 クラウド

-

5.4 アプリケーション別

- 5.4.1 ナビゲーションと地図

- 5.4.2 資産追跡と管理

- 5.4.3 近接マーケティングと顧客エンゲージメント

- 5.4.4 緊急管理と遠隔監視

- 5.4.5 産業オートメーションと制御

- 5.4.6 その他のアプリケーション

-

5.5 組織規模別

- 5.5.1 大企業

- 5.5.2 中小企業 (SMEs)

-

5.6 エンドユーザー産業別

- 5.6.1 小売およびEコマース

- 5.6.2 ヘルスケアおよびライフサイエンス

- 5.6.3 運輸およびロジスティクス

- 5.6.4 製造および倉庫業

- 5.6.5 スマートビルディングおよび不動産

- 5.6.6 政府、防衛および公共部門

- 5.6.7 石油、ガスおよび鉱業

- 5.6.8 通信およびIT

- 5.6.9 エンターテイメント、イベントおよびホスピタリティ

- 5.6.10 その他のエンドユーザー産業

-

5.7 地域別

- 5.7.1 ヨーロッパ

- 5.7.1.1 イギリス

- 5.7.1.2 ドイツ

- 5.7.1.3 フランス

- 5.7.1.4 イタリア

- 5.7.1.5 その他のヨーロッパ

- 5.7.2 アジア太平洋

- 5.7.2.1 日本

- 5.7.2.2 インド

- 5.7.2.3 韓国

- 5.7.2.4 その他のアジア太平洋

- 5.7.2.5

- 5.7.3 中東およびアフリカ

- 5.7.3.1 中東

- 5.7.3.1.1 サウジアラビア

- 5.7.3.1.2 アラブ首長国連邦

- 5.7.3.1.3 その他の中東

- 5.7.3.2 アフリカ

- 5.7.3.2.1 南アフリカ

- 5.7.3.2.2 エジプト

- 5.7.3.2.3 その他のアフリカ

- 5.7.4 南アメリカ

- 5.7.4.1 ブラジル

- 5.7.4.2 アルゼンチン

- 5.7.4.3 その他の南アメリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Cisco Systems Inc.

- 6.4.2 Hewlett Packard Enterprise Development LP (Aruba Networks)

- 6.4.3 Zebra Technologies Corporation

- 6.4.4 Google LLC

- 6.4.5 Apple Inc.

- 6.4.6 Microsoft Corporation

- 6.4.7 HID Global Corporation

- 6.4.8 Juniper Networks Inc. (Mist Systems)

- 6.4.9 Inpixon

- 6.4.10 HERE Global BV

- 6.4.11 Ubisense Limited

- 6.4.12 Sonitor Technologies AS

- 6.4.13 CenTrak Inc.

- 6.4.14 AiRISTA Flow Inc.

- 6.4.15 Acuity Brands Inc.

- 6.4.16 Broadcom Inc.

- 6.4.17 Qorvo Inc. (Decawave)

- 6.4.18 STMicroelectronics N.V.

- 6.4.19 Quuppa Oy

- 6.4.20 InnerSpace Technology Inc.

- 6.4.21 Kontakt.io Inc.

- 6.4.22 Blueiot (Shenzhen Runic Technology)

- 6.4.23 Navenio Ltd.

- 6.4.24 Pointr Ltd.

- 6.4.25 Fathom Systems

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

屋内位置情報ソリューションとは、GPSなどの衛星測位システムが利用できない建物内や地下空間において、人やモノの位置を特定し、追跡、管理するための技術やシステム全般を指します。これは、単に位置を把握するだけでなく、その情報を活用して業務効率の向上、安全性確保、顧客体験の最適化、新たなサービス創出などを目指すものです。近年、スマートフォンの普及やIoTデバイスの進化、デジタルトランスフォーメーション(DX)の推進に伴い、その重要性と需要が急速に高まっています。

このソリューションには、様々な技術が用いられており、それぞれに特徴があります。まず、既存のWi-Fiインフラを活用する「Wi-Fi測位」があります。これは、建物内に設置された複数のWi-Fiアクセスポイントから発信される電波強度(RSSI)を測定し、三角測量やフィンガープリントと呼ばれる手法を用いて位置を推定します。既存設備を利用できるため導入コストを抑えやすい一方で、精度は数メートルから数十メートル程度と、用途によっては十分でない場合があります。次に、「Bluetooth Low Energy (BLE) / Beacon」を利用した測位です。小型で低消費電力のビーコンデバイスを屋内に設置し、スマートフォンなどの受信端末がビーコンからの信号強度を検知することで、近接検知や位置推定を行います。比較的安価で導入しやすく、数メートル程度の精度が期待できますが、ビーコンの設置密度や環境によって精度が変動します。

さらに高精度な測位を可能にするのが「UWB(Ultra-Wideband:超広帯域無線)」です。UWBは非常に広い周波数帯域を利用して短時間のパルス信号を送受信することで、電波の到達時間(ToF)や到達時間差(TDoA)を正確に測定し、数センチメートルから数十センチメートルという高い精度を実現します。リアルタイムでの高精度な追跡が可能ですが、専用のインフラ構築が必要となるため、導入コストは高くなる傾向があります。また、「地磁気測位」も注目されています。これは、建物内の鉄骨や配線などによって生じる固有の地磁気パターンを事前にマッピングし、スマートフォンの地磁気センサーで検出したパターンと照合することで位置を特定する技術です。GPSが届かない場所でも利用可能で、インフラ設置が不要な点がメリットですが、地磁気マップの作成や維持管理に手間がかかる場合があります。

その他にも、加速度センサーやジャイロセンサーなどの慣性計測ユニット(IMU)を用いて移動を推定する「慣性測位」は、単独では誤差が蓄積するため、他の測位技術と組み合わせて精度を補完する形で利用されます。また、LED照明から発せられる可視光を利用して通信と測位を行う「可視光通信(VLC)/Li-Fi」や、特定のタグを読み取ることで識別・追跡を行う「RFID」、高精度な測位が可能な「超音波」なども、特定の用途や環境において活用されています。これらの技術は単独で用いられるだけでなく、それぞれの長所を組み合わせた「ハイブリッド測位」として導入されるケースも増えており、より高い精度と安定性を実現しています。

屋内位置情報ソリューションの用途は多岐にわたります。小売業界では、顧客の店内での動線を分析し、商品の配置最適化やパーソナライズされたプロモーションに活用することで、売上向上に貢献します。工場や倉庫では、フォークリフトや作業員、資材の位置をリアルタイムで把握し、作業効率の向上、在庫管理の最適化、危険区域への侵入防止など、安全性と生産性の両面で大きな効果を発揮します。病院では、医療機器の追跡、患者やスタッフの位置把握、緊急時の迅速な対応支援、迷子防止などに利用され、医療サービスの質向上に寄与します。オフィスビルでは、会議室の利用状況管理、座席の最適配置、従業員の動線分析によるレイアウト改善、災害時の避難誘導などに役立ちます。空港、駅、商業施設などの大規模な公共空間では、利用者のナビゲーション、混雑状況の可視化、セキュリティ強化、緊急時の避難誘導などに活用され、利便性と安全性の向上に貢献しています。

関連技術としては、まず「IoT(Internet of Things)」が挙げられます。位置情報を取得するセンサーデバイス自体がIoTの一部であり、収集されたデータはIoTプラットフォームを通じて管理・分析されます。次に、「AI(人工知能)/機械学習」は、測位精度の向上や、収集された膨大な位置情報データからパターンを学習し、行動予測や異常検知を行うために不可欠です。また、「ビッグデータ分析」は、位置情報の傾向を分析し、ビジネスインサイトを得る上で重要な役割を果たします。クラウドコンピューティングは、大量の位置情報データを効率的に処理・保存し、どこからでもアクセス可能な環境を提供します。さらに、「AR(拡張現実)」は、位置情報と組み合わせることで、現実空間にデジタル情報を重ねて表示するナビゲーションや情報提供サービスを実現します。デジタルツイン技術と連携し、物理空間のデジタルコピー上でリアルタイムに人やモノの動きを再現・分析することも可能です。

市場背景としては、スマートフォンの普及とIoTデバイスの増加が、屋内位置情報ソリューションの需要を牽引しています。また、労働人口の減少に伴う生産性向上や、新型コロナウイルス感染症のパンデミックを契機とした非接触・自動化ニーズ、そして従業員や顧客の安全性確保への意識の高まりも、市場拡大の大きな要因となっています。一方で、導入コスト、プライバシー保護への懸念、測位精度と安定性の確保、異なるシステム間の標準化の欠如、既存システムとの連携の複雑さなどが課題として挙げられます。しかし、これらの課題解決に向けた技術開発や法整備が進むことで、市場は今後も堅調な成長を続けると予測されています。

将来展望としては、まず測位技術のさらなる高精度化と低コスト化が進むでしょう。UWBや地磁気測位、慣性測位などを組み合わせたハイブリッド測位の進化により、より多様な環境で安定した高精度な位置情報が提供されるようになります。また、5GやBeyond 5Gといった次世代通信技術との連携により、高速・低遅延でのリアルタイムな位置情報処理が可能となり、自動運転ロボットやドローンなどの自律移動体の屋内での活用が加速すると考えられます。プライバシー保護に関しては、匿名化技術やデータ利用に関する透明性の確保、法規制の整備が進み、ユーザーが安心して利用できる環境が構築されていくでしょう。AIとの融合はさらに深化し、単なる位置把握に留まらず、個人の行動パターンを学習して最適な情報提供やサービスを自動で提案する「ハイパーパーソナライズ」が実現される可能性もあります。スマートシティやスマートビルディングの概念が普及する中で、屋内位置情報ソリューションは、人々の生活やビジネス活動をより豊かで効率的、そして安全なものに変革する基盤技術として、その重要性を一層高めていくことでしょう。