屋内位置情報ソリューション市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

屋内位置情報ソリューション市場レポートは、業界をコンポーネント(ハードウェア、ソフトウェア、サービス)、テクノロジー(RFID、Wi-Fi / Wi-Fi RTTなど)、展開モード(オンプレミス、クラウド)、アプリケーション(資産追跡・管理など)、組織規模(大企業など)、エンドユーザー産業(通信・ITなど)、および地域によってセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

屋内位置情報ソリューション市場の概要と成長トレンド(2025年~2030年)

本レポートは、屋内位置情報ソリューション市場の現状と将来の成長トレンドについて詳細に分析したものです。次世代ワイヤレス技術と分析機能豊富なソフトウェアの組み合わせにより、倉庫、病院、キャンパス、交通ハブなどのデジタル化が進む中で、市場は急速な拡大を見せています。

市場概要

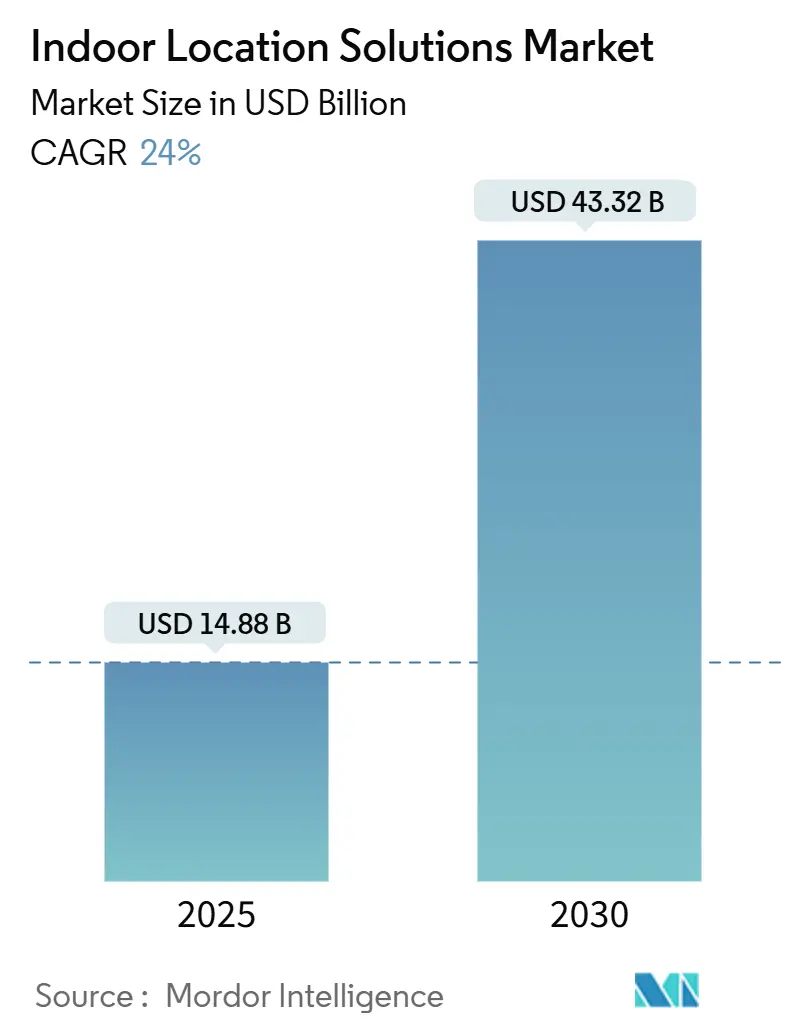

屋内位置情報ソリューション市場は、2025年には148.8億米ドルの規模に達し、2030年までに24.00%の年平均成長率(CAGR)で成長し、433.2億米ドルに達すると予測されています。この成長は、5G-AdvancedおよびWi-Fi 7の広範な展開、ヘルスケア分野におけるリアルタイム位置情報システム(RTLS)の規制による義務化、そしてスマートフォンを中心とした位置情報サービスに対する消費者の慣れが複合的に作用しているためです。

現在、Bluetooth Low Energy(BLE)が市場の基盤を形成していますが、センチメートルレベルの精度を求める消費者需要に応えるUltra-Wideband(UWB)が企業支出を牽引しています。新規契約の大部分は、ソフトウェアとハードウェアをバンドルしたソリューションが占めており、RFプランニングや継続的な最適化に対する顧客ニーズの高まりに伴い、マネージドサービスやプロフェッショナルサービスも成長しています。

地域別に見ると、北米が現在最大の市場ですが、アジア太平洋地域のスマートファクトリープログラムや中東のメガプロジェクトが、市場全体の機会を拡大しています。市場の集中度は中程度です。

主要なレポートのポイント

* コンポーネント別: 2024年にはソフトウェアが市場規模の63%を占めました。サービスは2030年まで24.81%のCAGRで成長すると予測されています。

* テクノロジー別: 2024年にはBluetooth Low Energyが市場規模の22%を占めました。Ultra-Wideband(UWB)は2030年まで25.87%のCAGRで拡大すると予測されています。

* 展開モード別: 2024年にはオンプレミスが市場規模の71%を占めました。クラウドベースの展開は2030年まで年間24.69%で成長すると予測されています。

* アプリケーション別: 2024年にはナビゲーションとマップが市場規模の31%を占めました。資産追跡と管理は予測期間中に25.79%のCAGRで成長すると予測されています。

* 組織規模別: 2024年には大企業が市場規模の42.7%を占めました。中小企業は2030年まで24.64%のCAGRで最速の成長を記録すると予測されています。

* エンドユーザー産業別: 2024年には小売とEコマースが市場規模の28%を占めました。ヘルスケアは2030年まで26.17%のCAGRで最速の成長を記録すると予測されています。

* 地域別: 2024年には北米が市場規模の42.7%を占めました。アジア太平洋地域は2030年まで26.89%のCAGRで最速の成長を記録すると予測されています。

グローバル屋内位置情報ソリューション市場のトレンドと洞察

促進要因(Drivers)

* UWB対応消費者デバイスの急増: Samsungのセンチメートル精度UWBチップセットのリリースやAppleのU1エコシステム、FiRa Consortiumの認証プログラムにより、デバイス間の測距が一般化しました。これにより、企業は高密度な屋内環境でWi-Fi RTTを上回るUWBバッジ、タグ、アクセス制御ソリューションの導入を進めています。チップセットコストの低下に伴い、資産追跡、ウェイファインディング、セキュアエントリーといった複数のシナリオに同じ無線技術が利用され、屋内位置情報ソリューション市場全体の部品表の複雑さが軽減されています。

* 米国医療施設におけるRTLSコンプライアンスの義務化: 米国退役軍人省が機器、医薬品、人員の継続的な可視化を義務付けたことで、大規模なRTLS導入が推進されています。CenTrakのようなベンダーは、既存の臨床ワークフローとシームレスに統合されるHIPAA準拠のサブメートルBLEシステムを提供しています。Joint Commissionの認定監査では、位置情報に基づく安全手順の検証がますます重視されており、RTLSは病院運営者にとって必須の予算項目となっています。

* 5G-AdvancedおよびWi-Fi 7の展開によるアジアのスマートファクトリー導入: China MobileとHuaweiの提携は、産業用5G測位がパイロット段階から生産段階へ移行し、自動車およびエレクトロニクス工場で二桁の生産性向上を達成していることを示しています。Broadcomの第2世代Wi-Fi 7チップセットは、320 MHzチャネルとマルチリンク運用を組み合わせることで、データとセンチメートルスケールの測距を同時に可能にしています。メーカーが単一のインフラ投資で精度と帯域幅を求める中、ハイブリッドBLE/UWB/Wi-Fiスタックを提供するベンダーが契約を獲得しています。

* 中東のメガ空港・地下鉄におけるデジタルツインによるウェイファインディング: ドバイのアル・マクトゥーム国際空港やリヤドメトロでは、建設段階から屋内マッピングとデジタルツイン機能が組み込まれており、開業初日から乗客向けアプリが利用可能となっています。センチメートルレベルの測位は、リソーススケジューリングや群衆管理のための運用分析に活用され、プレミアム小売テナントは近接マーケティング機能を利用できます。これらの大規模プロジェクトは、近隣の空港、ショッピングモール、展示センターが模倣し始める参照アーキテクチャを確立し、屋内位置情報ソリューション市場の地域的な関連性を拡大しています。

* EUグリーンディールによる占有状況認識型スマートビルディングの改修: EUのグリーンディールは、占有状況認識型スマートビルディングソリューションの需要を促進しています。ドイツやフランスでは、商業不動産がEUグリーンディールに準拠するために改修されており、エネルギー効率とデータプライバシー規制が需要を牽引しています。

* Eコマースのダークストアにおけるマイクロフルフィルメント「ラスト50m」ジオフェンシング: Eコマースのダークストアでは、マイクロフルフィルメントにおける「ラスト50m」の効率化のためにジオフェンシングが活用されています。これにより、商品のピッキングや配送の最適化が図られ、都市部の物流効率が向上しています。

抑制要因(Restraints)

* 高密度金属製造環境におけるマルチパス干渉: IEEEの研究によると、Wi-Fi RTTとBLEの精度は反射性の高い環境で低下する一方、UWBは10cmの精度を維持しますが、インフラコストが2~3倍になります。このため、メーカーは設備投資と精度の間でトレードオフに直面し、慣性データや機械学習によるマルチパス軽減を重ね合わせたハイブリッドセンサーを導入することがよくあります。ソリューションの複雑さは、深いRFエンジニアリング能力を持つベンダーに有利に働き、コストに敏感な購入者の選択肢を制限し、屋内位置情報ソリューション市場の成長をわずかに抑制しています。

* BLE/UWB/Wi-Fi RTT標準の断片化による統合コストの上昇: Bluetooth 5.4の方向探知、IEEE 802.11az、FiRa UWBプロファイルはそれぞれ高精度を約束しますが、共存はまだ未熟であり、企業は複数の無線スタックをサポートせざざるを得ません。Keysightのフィールドテストでは、マルチテクノロジーのバックエンド統合により、シングルスタック展開と比較して総所有コストが最大40%上昇する可能性があることが示されています。大規模な社内ITチームを持たない中小企業は、統合チップセットやリファレンスデザインが登場するまでプロジェクトを延期しており、屋内位置情報ソリューション市場の下位顧客セグメントへの普及を遅らせています。

* EUにおけるGDPR主導の店内追跡に対するプライバシー訴訟: EUでは、GDPR(一般データ保護規則)に起因する店内追跡に対するプライバシー訴訟が、屋内位置情報ソリューションの導入を抑制する要因となっています。消費者のプライバシー保護に対する意識の高まりと規制の厳格化が、特に小売分野での導入に影響を与えています。

* COVID-19後のTier-2空港における設備投資凍結による屋内マッピングの遅延: COVID-19パンデミック後の経済的影響により、Tier-2空港では設備投資が凍結され、屋内マッピングプロジェクトの遅延が発生しています。これにより、特に二次市場における屋内位置情報ソリューションの導入が停滞しています。

セグメント分析

* コンポーネント別: 統合プラットフォームが優勢、サービスが加速

2024年にはソフトウェアが収益の63%を占めました。これは、複数のベンダー間の調整を不要にするターンキー展開を求める購入者の傾向によるものです。サービスは、顧客がRF設計、設置、ライフサイクル最適化を外部委託するにつれて、年間24.81%で成長し、屋内位置情報ソリューション市場で最も急速にシェアを伸ばしています。マネージドサービス契約は、初期設備投資を予測可能な運用コストに転換し、Industry 4.0の成果ベースモデルと一致しています。ベンダーは現在、精度と稼働時間に関するサービスレベル契約を付帯させ、経常収益源を深め、サービスを屋内位置情報ソリューション産業の重要な推進力としています。

* テクノロジー別: BLEが既存市場を支配、UWBが勢いを増す

2024年にはBLEが屋内位置情報ソリューション市場規模の22%を占めました。これは、スマートフォンの普及と低コストビーコンによるものです。しかし、UWBは、ハンドセットメーカーがネイティブ無線を搭載し、FiRa Consortiumが相互運用可能なモジュールを認証するにつれて、2030年まで25.87%のCAGRで拡大しています。UWBのマルチパスに対する耐性とほぼ瞬時の測距能力により、自動車メーカーはデジタルキーを採用し、工場では高精度な資産追跡が指定されています。一方、Wi-Fi 7のチャネルサウンディングは性能差を縮めていますが、依然として高密度なアクセスポイントグリッドに依存しています。ハイブリッドBLE/UWBタグはコストと精度のバランスを取り、屋内位置情報ソリューション市場におけるマルチ無線技術の未来を示唆しています。

* 展開モード別: オンプレミスが制御を維持、クラウドが分析を加速

データ主権とレイテンシーの要件により、2024年には設置の71%がオンサイトに留まりました。病院、金融機関、防衛施設は、コンプライアンスとセキュリティ上の理由から、引き続きローカルでのデータ処理を義務付けています。しかし、クラウドネイティブプラットフォームは、初期サーバーコストを回避し、機械学習分析を可能にするため、年間24.69%で成長しています。ベンダーは、オフプレミスへのエクスポート前に座標を匿名化するエッジゲートウェイを出荷しており、顧客はGDPRを満たしながらクラウド主導の洞察から利益を得ることができます。このように、ハイブリッドアーキテクチャが屋内位置情報ソリューション市場全体で事実上の青写真として浮上しています。

* アプリケーション別: ナビゲーションがリード、資産追跡が急増

2024年には、空港、ショッピングモール、病院が訪問者の体験を優先したため、マッピングとウェイファインディングが屋内位置情報ソリューション市場規模の31%を占めました。資産追跡ソリューションは、産業、ヘルスケア、物流の事業者が検索時間の短縮と損失防止により迅速なROIを定量化するため、25.79%のCAGRで成長しています。統合プラットフォームは現在、ナビゲーション、追跡、近接マーケティング機能を単一のデータレイヤーに統合し、部門横断的な価値を解き放ち、より広範な屋内位置情報ソリューション市場におけるソフトウェアサブスクリプションの成長を促進しています。

* 組織規模別: 大企業が収益を支配、中小企業が次なる成長を牽引

2024年には、大企業が屋内位置情報ソリューション市場の42.7%という支配的なシェアを占めました。一方、中小企業は2030年まで24.64%のCAGRで急速な拡大が見込まれています。複数の拠点を持つキャンパス、流通センター、小売店舗を持つグローバルブランドは、複雑な展開のために専門のITおよび施設チームを活用し、引き続き支出の大部分を占めています。しかし、SaaS価格設定、バッテリーフリータグ、ローコード統合ツールが中小企業の障壁を下げ、屋内位置情報産業全体で大きな未開拓市場を開拓しています。このため、ソリューションベンダーは、プラグアンドプレイビーコンとクラウドダッシュボードを組み合わせたスターターキットをパッケージ化し、概念実証期間を数ヶ月から数日に短縮し、大企業向けに開発されたベストプラクティスを中小企業の予算に適合させています。

* エンドユーザー産業別: 小売がシェアを占める、ヘルスケアが加速

2024年には、小売とEコマースが店内ナビゲーション、ピック・トゥ・ライト、クリック&コレクトの最適化を組み合わせることで、収益の28%を確保しました。ヘルスケアは、資産と患者の安全のためのコンプライアンス要件としてRTLSが不可欠になるにつれて、26.17%のCAGRで最速の成長を遂げています。これらの主要産業以外にも、製造、物流、スマートビルディングが、自動搬送車から占有状況に基づくHVACまで、効率化を推進するために屋内測位を展開しており、垂直方向の多様化を広げ、セクター固有の減速に対する屋内位置情報ソリューション市場の安定化に貢献しています。

地域分析

2024年には、北米が屋内位置情報ソリューション市場の42.7%という支配的なシェアを占めました。一方、アジア太平洋地域は2030年まで26.89%の堅調なCAGRで急速な拡大が見込まれています。

* 北米: 退役軍人省のRTLS展開のような連邦政府の義務化が、予測可能なプロジェクトパイプラインに政策を転換しています。カナダはスマートビルディングの改修で補完し、メキシコは自動車工場でパイロット段階から生産段階への移行を開始しています。

* アジア太平洋: 官民連携の取り組みにより、産業団地や交通回廊全体で5GおよびWi-Fi 7インフラが展開されるにつれて、最も急速に拡大しています。中国はスマートファクトリーの改修をリードし、韓国は高齢者ケア追跡の先駆者であり、インドのデジタル産業回廊はレガシーの制約を回避するグリーンフィールド設置を促進しています。

* ヨーロッパ: 厳格なデータプライバシーとエネルギー効率規制を活用して、占有状況認識型ソリューションの需要を促進しています。ドイツとフランスはEUグリーンディールに沿って商業不動産を改修し、英国はブレグジット後の患者中心RTLSを重視しています。

* 中東・アフリカ: 絶対値では小さいものの、空港や地下鉄が建設段階でデジタルツインを組み込むことで、突出した成長を遂げており、この地域は屋内位置情報ソリューション市場の注目すべきユースケースのショーケースとなっています。

競合状況

屋内位置情報ソリューション市場は、中程度の断片化が見られます。Cisco、HPE Aruba、Zebra Technologiesといった主要プレイヤーは、そのネットワーク技術力を活かし、Wi-FiとBLEを統合したポートフォリオを提供し、企業との既存の関係を活用しています。一方、HID Global、CenTrak、Sonitorといった専門企業は、ヘルスケア、製造、鉱業といった分野向けに精度とワークフロー統合を強化するソリューションをカスタマイズすることで契約を獲得しています。

Apple、Google、Microsoftなどのテクノロジープラットフォームは、モバイルおよびクラウドエコシステム内に位置情報APIを組み込み、開発者にとって高いスイッチングコストを生み出しています。買収活動も活発化しており、CoStarによるMatterportの16億ドルでの買収や、Viaviによる慣性センサー専門企業Inertial Labsの1億5000万ドルでの買収は、空間データ機能に対する業界横断的な需要を示しています。

競争優位性は、エンドツーエンドの精度保証、マルチ無線スタックの統合、成果ベースのサービス契約を提供できるベンダーへと移行しています。急速な標準進化の中で投資を将来にわたって保証しようとする購入者にとって、独自のロックインではなく、エコシステムの開放性がますます選択基準となっています。

主要プレイヤー

* Cisco Systems Inc.

* Hewlett Packard Enterprise Development LP (Aruba Networks)

* Zebra Technologies Corporation

* Google LLC

* Apple Inc.

最近の業界動向

* 2025年1月: Broadcomは、Bluetooth 5.4およびチャネルサウンディング仕様をサポートする第2世代Wi-Fi 7ワイヤレス接続チップ(BCM47722およびBCM4390モデルを含む)の提供を発表しました。これにより、スマートフォン、アクセスポイント、IoTアプリケーション向けに、精度向上とレイテンシー削減が実現されます。

* 2024年12月: CoStar GroupはMatterportを16億ドルで買収完了しました。これにより、3D空間データとデジタルツイン機能を商業不動産サービスと統合し、不動産管理およびテナント体験アプリケーション向けの包括的な屋内マッピングおよび位置情報インテリジェンスプラットフォームを構築します。

* 2024年11月: Kontakt.ioは、HealthTechイノベーションで2024年のMerit Awardsを2つ受賞しました。これは、同社がヘルスケア環境向けに特別に設計された屋内位置情報ソリューションおよびRTLSソリューションに貢献したことが評価されたもので、コンプライアンス主導型市場セグメントの重要性が高まっていることを示しています。

* 2024年10月: STMicroelectronicsとQualcommはワイヤレスIoTにおける戦略的提携を発表しました。QualcommのAI搭載接続技術とSTのSTM32マイクロコントローラーエコシステムを統合し、強化された測位機能を備えた次世代産業用および消費者向けIoTアプリケーションの開発を加速します。

グローバル屋内位置情報ソリューション市場に関する本レポートは、市場の現状、成長要因、阻害要因、セグメンテーション、競争環境、および将来の展望について詳細な分析を提供しています。

市場は堅調な成長を遂げており、2025年には148.8億米ドルの規模に達し、2030年までには年平均成長率(CAGR)24%で433.2億米ドルに拡大すると予測されています。

市場の成長を牽引する主な要因は多岐にわたります。北米および欧州では、UWB(超広帯域無線)対応の消費者向けデバイスの急増が顕著です。米国医療施設では、RTLS(リアルタイム位置情報システム)コンプライアンスの義務化が導入を加速させています。アジアのスマートファクトリーでは、5G-AdvancedおよびWi-Fi 7の展開が、高精度な位置情報サービスの採用を促進しています。中東の巨大空港や地下鉄では、デジタルツイン技術を活用したウェイファインディング(経路案内)が導入され、利用者の利便性を向上させています。また、欧州連合(EU)のグリーンディール政策による、在室状況を認識するスマートビルディングへの改修推進も重要な要因です。さらに、eコマースのダークストアにおけるマイクロフルフィルメントのための「ラスト50m」ジオフェンシングも、物流効率化の観点から市場を押し上げています。

一方で、市場にはいくつかの阻害要因も存在します。金属が密集する製造環境におけるマルチパス干渉は、Wi-Fi RTTやBLEの精度を低下させる技術的な課題です。UWBはこの問題を軽減しますが、インフラコストが高い点が考慮されます。BLE、UWB、Wi-Fi RTTといった標準の断片化は、システム統合の複雑さとコストを上昇させています。EUでは、GDPR(一般データ保護規則)に起因する店内追跡に対するプライバシー訴訟が懸念されており、導入の足かせとなる可能性があります。また、COVID-19後のティア2空港における設備投資凍結は、屋内マッピングの導入を遅らせる要因となっています。

市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、テクノロジー(Bluetooth Low Energy (BLE)、Ultra-Wideband (UWB)、Wi-Fi / Wi-Fi RTT、RFID、磁気測位、その他)、展開モード(オンプレミス、クラウド)、アプリケーション(ナビゲーションとマップ、資産追跡と管理、近接マーケティングと顧客エンゲージメント、緊急管理と遠隔監視、産業オートメーションと制御、その他)、組織規模(大企業、中小企業)、エンドユーザー産業(小売・eコマース、ヘルスケア・ライフサイエンス、運輸・物流、製造・倉庫、スマートビルディング・不動産、政府・防衛・公共部門、石油・ガス・鉱業、通信・IT、エンターテイメント・イベント・ホスピタリティ、その他)、および地域(欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。

特にテクノロジー別では、UWBソリューションが25.87%のCAGRで最も急速に成長すると予測されています。これは、ハンドセットメーカーによるUWB無線機能の組み込みの増加と、センチメートルレベルの精度に対する企業の強い需要に支えられています。地域別では、アジア太平洋地域が26.89%のCAGRで最高の成長率を記録すると見込まれています。この成長は、メガ空港、地下鉄、スマートシティプロジェクトにおいて、デジタルツインウェイファインディングが初期段階から組み込まれていることが主な要因です。

競争環境は、Cisco Systems Inc.、Hewlett Packard Enterprise Development LP (Aruba Networks)、Zebra Technologies Corporation、Google LLC、Apple Inc.、Microsoft Corporation、HID Global Corporationなど、多数のグローバルな主要企業によって特徴づけられています。これらの企業は、市場シェアの獲得と戦略的な提携、製品開発を通じて激しい競争を繰り広げています。

本レポートは、屋内位置情報ソリューション市場が今後も堅調な成長を続けると予測しており、特にUWB技術の進化とアジア太平洋地域のインフラ投資がその成長を牽引する主要な要素となるでしょう。同時に、技術的な課題やプライバシーに関する懸念への適切な対応が、市場のさらなる発展には不可欠であると示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 UWB対応消費者デバイスの急増(北米およびヨーロッパ)

- 4.2.2 米国の医療施設におけるRTLS準拠の義務化

- 4.2.3 5G-AdvancedおよびWi-Fi 7の展開がアジアのスマートファクトリー導入を促進

- 4.2.4 中東の巨大空港および地下鉄におけるデジタルツインによる経路案内

- 4.2.5 EUグリーンディールによる在室状況認識型スマートビルディングへの改修推進

- 4.2.6 マイクロフルフィルメントのラスト50m「eコマースダークストア向けジオフェンシング」

-

4.3 市場の阻害要因

- 4.3.1 高密度金属製造環境におけるマルチパス干渉

- 4.3.2 分断されたBLE / UWB / Wi-Fi RTT標準が統合コストを上昇

- 4.3.3 EUにおける店内追跡に対するGDPR主導のプライバシー訴訟

- 4.3.4 COVID後のティア2空港における設備投資凍結が屋内マッピングを遅延

- 4.4 産業バリューチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 投資分析

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 テクノロジー別

- 5.2.1 Bluetooth Low Energy (BLE)

- 5.2.2 超広帯域無線 (UWB)

- 5.2.3 Wi-Fi / Wi-Fi RTT

- 5.2.4 RFID

- 5.2.5 磁気測位

- 5.2.6 その他のテクノロジー

-

5.3 展開モード別

- 5.3.1 オンプレミス

- 5.3.2 クラウド

-

5.4 アプリケーション別

- 5.4.1 ナビゲーションと地図

- 5.4.2 資産追跡と管理

- 5.4.3 近接マーケティングと顧客エンゲージメント

- 5.4.4 緊急管理と遠隔監視

- 5.4.5 産業オートメーションと制御

- 5.4.6 その他のアプリケーション

-

5.5 組織規模別

- 5.5.1 大企業

- 5.5.2 中小企業 (SMEs)

-

5.6 エンドユーザー産業別

- 5.6.1 小売およびEコマース

- 5.6.2 ヘルスケアおよびライフサイエンス

- 5.6.3 運輸およびロジスティクス

- 5.6.4 製造および倉庫業

- 5.6.5 スマートビルディングおよび不動産

- 5.6.6 政府、防衛および公共部門

- 5.6.7 石油、ガスおよび鉱業

- 5.6.8 通信およびIT

- 5.6.9 エンターテイメント、イベントおよびホスピタリティ

- 5.6.10 その他のエンドユーザー産業

-

5.7 地域別

- 5.7.1 ヨーロッパ

- 5.7.1.1 イギリス

- 5.7.1.2 ドイツ

- 5.7.1.3 フランス

- 5.7.1.4 イタリア

- 5.7.1.5 その他のヨーロッパ

- 5.7.2 アジア太平洋

- 5.7.2.1 日本

- 5.7.2.2 インド

- 5.7.2.3 韓国

- 5.7.2.4 その他のアジア太平洋

- 5.7.2.5

- 5.7.3 中東およびアフリカ

- 5.7.3.1 中東

- 5.7.3.1.1 サウジアラビア

- 5.7.3.1.2 アラブ首長国連邦

- 5.7.3.1.3 その他の中東

- 5.7.3.2 アフリカ

- 5.7.3.2.1 南アフリカ

- 5.7.3.2.2 エジプト

- 5.7.3.2.3 その他のアフリカ

- 5.7.4 南アメリカ

- 5.7.4.1 ブラジル

- 5.7.4.2 アルゼンチン

- 5.7.4.3 その他の南アメリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Cisco Systems Inc.

- 6.4.2 Hewlett Packard Enterprise Development LP (Aruba Networks)

- 6.4.3 Zebra Technologies Corporation

- 6.4.4 Google LLC

- 6.4.5 Apple Inc.

- 6.4.6 Microsoft Corporation

- 6.4.7 HID Global Corporation

- 6.4.8 Juniper Networks Inc. (Mist Systems)

- 6.4.9 Inpixon

- 6.4.10 HERE Global BV

- 6.4.11 Ubisense Limited

- 6.4.12 Sonitor Technologies AS

- 6.4.13 CenTrak Inc.

- 6.4.14 AiRISTA Flow Inc.

- 6.4.15 Acuity Brands Inc.

- 6.4.16 Broadcom Inc.

- 6.4.17 Qorvo Inc. (Decawave)

- 6.4.18 STMicroelectronics N.V.

- 6.4.19 Quuppa Oy

- 6.4.20 InnerSpace Technology Inc.

- 6.4.21 Kontakt.io Inc.

- 6.4.22 Blueiot (Shenzhen Runic Technology)

- 6.4.23 Navenio Ltd.

- 6.4.24 Pointr Ltd.

- 6.4.25 Fathom Systems

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

屋内位置情報ソリューションとは、GPS信号が届きにくい、あるいは利用できない屋内の環境において、人やモノの位置を特定し、その情報を活用するための技術やシステム全般を指します。これは、単に現在地を把握するだけでなく、移動経路の追跡、特定のエリアへの滞在時間の分析、緊急時の位置特定、さらにはパーソナライズされた情報提供など、多岐にわたる目的で利用されます。デジタル化が進む現代社会において、屋内の空間における効率性、安全性、利便性の向上に不可欠な技術として、その重要性が高まっています。

このソリューションを実現するための技術は多種多様であり、それぞれに特徴と適用範囲があります。代表的なものとしては、まずWi-Fi測位が挙げられます。これは、既存のWi-Fiアクセスポイントから発信される電波強度(RSSI)を測定し、事前に収集した電波強度マップ(フィンガープリント)と照合することで位置を推定する方式です。既存インフラを活用できるため導入コストを抑えやすい利点がありますが、精度は数メートルから十数メートル程度となることが多いです。次に、Bluetooth Low Energy(BLE)ビーコンを利用した測位があります。小型のビーコン端末が定期的に信号を発信し、スマートフォンなどの受信端末がその信号強度やIDを検知することで、近接度や位置を特定します。比較的高い精度と低消費電力が特徴で、商業施設での顧客誘導や資産管理に広く用いられています。

さらに高精度な測位を可能にする技術として、超広帯域無線(UWB)があります。UWBは、非常に広い周波数帯域を利用して短時間のパルス信号を送受信し、その伝搬時間(Time of Flight: ToF)を正確に測定することで、数センチメートルレベルの極めて高い精度で位置を特定できます。工場や倉庫での精密な資産追跡、ロボットの自律走行などに活用されています。RFID(Radio-Frequency Identification)も屋内位置情報ソリューションの一種で、電波を用いてタグの情報を非接触で読み書きすることで、モノの識別や追跡を行います。特に、多数の物品を一括で管理する物流倉庫などで効率的な在庫管理に貢献しています。

地磁気測位は、建物内の鉄骨構造や電気配線によって生じる微細な地磁気の乱れを「指紋」として利用し、スマートフォンの地磁気センサーでそのパターンを検出して位置を特定する技術です。特別なインフラを必要としない点が特徴ですが、事前の地磁気マップ作成が必要であり、環境変化に影響を受けやすい側面もあります。また、LiDAR(Light Detection and Ranging)やSLAM(Simultaneous Localization and Mapping)といった技術は、レーザー光を用いて周囲の環境を三次元的にマッピングし、自己位置を推定するもので、主にロボットや自動運転車の屋内ナビゲーションに利用されます。慣性測位(PDR: Pedestrian Dead Reckoning)は、スマートフォンなどに内蔵された加速度センサーやジャイロセンサーのデータから、歩行者の移動距離や方向を推定する技術で、他の測位技術と組み合わせることで、一時的に電波が途切れる場所でも位置情報を補完する役割を果たします。

屋内位置情報ソリューションの活用事例は多岐にわたります。小売業界では、顧客の店内での動線を分析し、購買行動のパターンを把握することで、商品配置の最適化やパーソナライズされたプロモーションの提供に役立てられています。医療機関では、医療機器や車椅子の位置をリアルタイムで把握し、効率的な運用を支援するほか、徘徊する患者さんの安全確保や、緊急時のスタッフの位置特定にも活用されています。製造業や物流業界では、工場内の部品や工具、AGV(無人搬送車)の位置を追跡し、生産プロセスの最適化や作業員の安全管理、在庫の正確な把握に貢献しています。

オフィスビルやスマートビルディングでは、会議室の利用状況を可視化したり、従業員の所在を把握して効率的なコミュニケーションを促進したり、空調や照明の最適制御による省エネルギー化に寄与しています。空港や駅、博物館などの公共施設では、利用者の屋内ナビゲーションを提供し、迷子防止や混雑緩和に役立てられています。また、災害時や緊急時には、建物内の人々の位置を特定し、避難誘導や救助活動を支援するなど、安全・セキュリティ面での貢献も期待されています。

関連技術としては、IoT(Internet of Things)が挙げられます。位置情報データは、IoTデバイスから収集される多様なデータの一部として、より広範なシステムの中で活用されます。AI(人工知能)や機械学習は、測位精度の向上、移動パターンの予測、異常検知などに利用され、ソリューションの高度化を推進します。ビッグデータ分析は、大量の位置情報データから有益なインサイトを抽出し、ビジネス戦略や施設運営の改善に役立てられます。クラウドコンピューティングは、これらのデータの保存、処理、分析基盤を提供し、モバイルアプリケーションは、エンドユーザーが位置情報サービスを利用するためのインターフェースとなります。さらに、デジタルツインや拡張現実(AR)といった技術と組み合わせることで、物理空間とデジタル空間を融合させた、よりリッチな体験や高度な管理が可能になります。

市場背景としては、スマートフォンの普及、IoTデバイスの増加、そしてデジタルトランスフォーメーション(DX)の推進が、屋内位置情報ソリューションへの需要を大きく押し上げています。企業は業務効率の向上、顧客体験の改善、安全性の確保といった課題解決のために、この技術に注目しています。一方で、高精度な測位を実現するためのインフラ導入コスト、プライバシー保護への配慮、異なるシステム間の相互運用性、バッテリー寿命といった課題も存在します。しかし、技術の進化とコストの低減により、市場は着実に拡大しており、特に小売、医療、製造、物流といった分野での導入が加速しています。

将来展望としては、複数の測位技術を組み合わせたハイブリッドソリューションが主流となり、より高精度で安定した位置情報提供が可能になると考えられます。AIのさらなる統合により、単なる位置特定だけでなく、行動予測や状況に応じた自律的なサービス提供が進化するでしょう。5Gや将来の6Gといった次世代通信技術の普及は、超低遅延かつ大容量のデータ通信を可能にし、リアルタイムでの高密度な位置情報処理や、より多くのデバイス接続をサポートすることで、屋内位置情報ソリューションの可能性を大きく広げます。プライバシー保護技術の進化も重要なテーマであり、個人情報に配慮しつつ、利便性を損なわないソリューションの開発が進むでしょう。また、標準化の動きも活発化し、異なるベンダーのシステム間での連携が容易になることで、より広範な導入が期待されます。スマートホーム、ロボティクス、高度なAR/VR体験など、新たなアプリケーション領域への展開も加速し、私たちの日常生活やビジネスにおいて、屋内位置情報ソリューションはますます不可欠な存在となっていくことでしょう。