屋内測位・ナビゲーション市場の規模・シェア分析 – 成長動向と予測 (2025-2030年)

屋内測位・ナビゲーション市場レポートは、コンポーネント別(ハードウェア、ソフトウェア、サービス)、テクノロジー別(Bluetooth Low-Energy、超広帯域無線、Wi-Fiなど)、アプリケーション別(資産・人員追跡、近接マーケティング・店内分析など)、エンドユーザー産業別(小売・Eコマース、医療施設など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

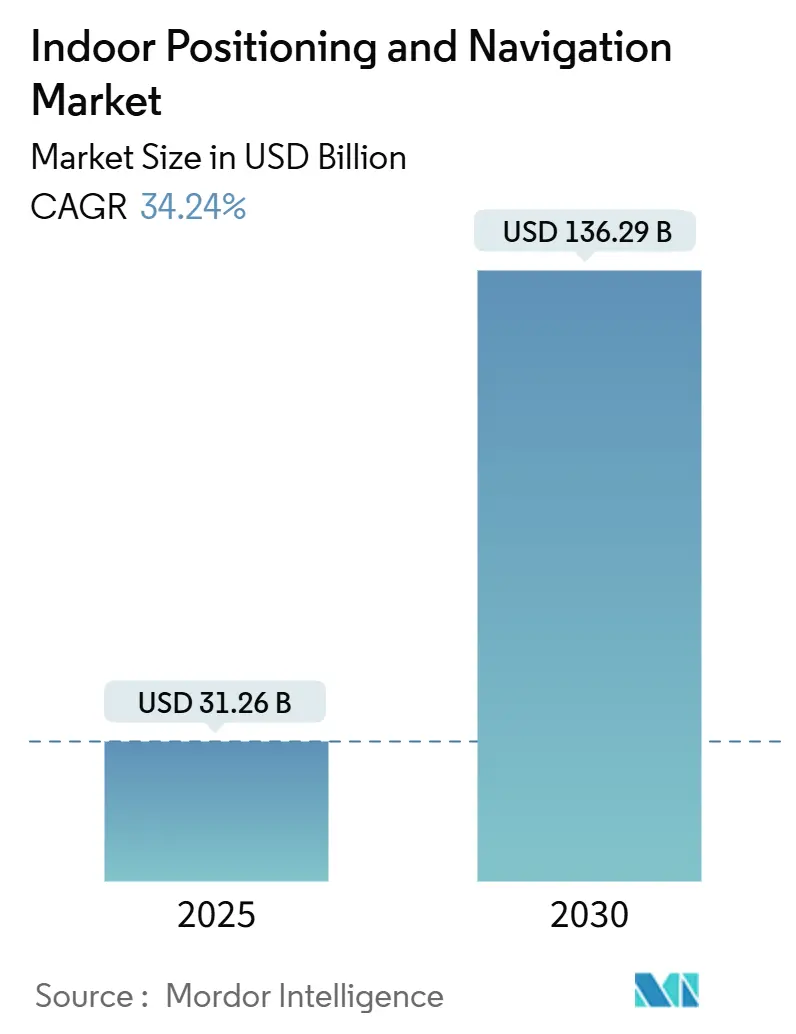

屋内測位・ナビゲーション市場は、2025年には312.6億米ドル、2030年には1362.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は34.24%と、急速な拡大が見込まれています。この成長は、BLE(Bluetooth Low-Energy)およびUWB(Ultra-Wideband)対応スマートフォンの普及、IEEE 802.11az(Wi-Fi 7)アクセスポイントの商業展開によるセンチメートルレベルの精度実現、そして屋内の信頼性の高いZ軸測位を求める緊急サービス規制など、複数の要因によって支えられています。企業はこれらの進歩を活用し、業務効率の向上、顧客エンゲージメントの強化、位置情報精度に関する義務の遵守を図っています。一方、技術サプライヤーはFiRa Consortiumを通じて新しいデバイスの認証を急ぎ、測位機能をより広範なIoTおよびデジタルツインプラットフォームに統合することで、データ駆動型の施設運営と資産インテリジェンスへの構造的転換を示しています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると予測されています。

主要なレポートのポイント

* コンポーネント別では、2024年にハードウェアが53.21%の収益シェアを占めましたが、サービスは2030年までに35.12%のCAGRで拡大すると予測されています。

* テクノロジー別では、2024年にBluetooth Low Energyが33.76%の市場シェアを獲得しましたが、Ultra-Widebandは2030年までに34.33%のCAGRで成長しています。

* アプリケーション別では、2024年に資産および人員追跡が39.86%の市場規模を占めましたが、近接マーケティングおよび店内分析は2030年までに34.47%のCAGRで成長すると予測されています。

* エンドユーザー産業別では、2024年に小売およびEコマースが28.86%を占めましたが、スマートビルディングおよび企業キャンパスが34.49%と最も高いCAGRを示すと予測されています。

* 地域別では、北米が2024年の市場価値の最大のシェアを占めました。

本レポートは、「グローバル屋内測位・ナビゲーション市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、そして市場機会までを網羅しています。

1. エグゼクティブサマリーと市場規模予測

屋内測位・ナビゲーション市場は、2025年の312.6億米ドルから、2030年には1362.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は34.24%と非常に高い成長が見込まれています。

2. 市場の推進要因(Market Drivers)

市場成長を牽引する主な要因は以下の通りです。

* BLE/UWB対応スマートフォンの普及: Bluetooth Low-Energy(BLE)およびUltra-Wideband(UWB)対応スマートフォンの普及が、屋内測位技術の利用を促進しています。特にUWBは、主要なスマートフォンメーカーによるチップ搭載が進み、センチメートルレベルの精度に対する企業需要を牽引し、34.33%のCAGRで最も急速に成長している技術です。

* 小売チェーンにおける店舗内分析とLBS需要の増加: 小売業界では、顧客行動分析や位置情報サービス(LBS)への需要が高まっています。

* ロジスティクスおよび製造業におけるIoT駆動型資産追跡の急増: IoTを活用した資産追跡ソリューションが、効率化と可視化のために広く導入されています。

* IEEE 802.11az (Wi-Fi 7) の展開: センチメートルレベルの精度を可能にするWi-Fi 7の導入が進んでいます。

* スマートビルディング向けデジタルツインプラットフォームとの統合: スマートビルディングでは、エネルギー最適化、空間利用分析、安全監視を可能にするデジタルツインプラットフォームとの統合が進んでおり、この分野は34.49%のCAGRで最も急速に成長しているエンドユーザーセグメントです。

* 緊急サービスZ軸規制の加速: FCCのE911規制など、緊急サービスにおけるZ軸(垂直方向)の精度に関する義務化が、米国企業による導入を加速させ、世界的なベストプラクティスを形成しています。

3. 市場の阻害要因(Market Restraints)

一方で、市場の成長を妨げる要因も存在します。

* 普遍的な相互運用性標準の欠如: 異なるシステム間での互換性が課題となっています。

* 高額な初期インフラおよび校正費用: 中小企業にとっての主要なコスト障壁は、中規模施設で5万米ドルを超える初期インフラおよび校正費用であり、年間維持費が15~20%追加されるため、マネージドサービスモデルが魅力的です。

* 精密な屋内追跡におけるプライバシーおよびデータ主権の懸念: 精密な位置情報データの利用に伴うプライバシーとデータ主権に関する懸念が高まっています。

* 高密度都市高層環境における多経路による精度損失: 複雑な環境では、電波の多経路伝搬による測位精度の低下が課題です。

4. 技術的展望とセグメンテーション

本レポートでは、以下の主要な技術、アプリケーション、エンドユーザー産業、および地域別に市場を詳細に分析しています。

* コンポーネント別: ハードウェア、ソフトウェア、サービス

* 技術別: Bluetooth Low-Energy (BLE)、Ultra-Wideband (UWB)、Wi-Fi (RSSI, RTT, 802.11az)、Radio-Frequency Identification (RFID)、磁気および慣性、その他の技術

* アプリケーション別: 資産および人員追跡、経路探索および屋内ナビゲーション、近接マーケティングおよび店舗内分析、緊急対応およびファーストレスポンダー追跡、ゲーミング・AR/VRおよび訪問者エンゲージメント

* エンドユーザー産業別: 小売およびEコマース、医療施設、製造業および倉庫業、運輸およびロジスティクスハブ、スマートビルディングおよび企業キャンパス、その他のエンドユーザー産業

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東およびアフリカ、南米

特にアジア太平洋地域は、中国のスマートシティ投資や製造自動化プログラムに牽引され、34.89%のCAGRで最も高い成長潜在力を示すと予測されています。

5. 競争環境

市場の集中度、主要企業の戦略的動向、市場シェア分析、およびApple Inc.、Huawei Technologies Co., Ltd.、Zebra Technologies Corporation、Cisco Systems, Inc.、Quuppa Oyなどを含む主要20社の企業プロファイルが詳細に記述されています。各企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

6. 市場機会と将来展望

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

このレポートは、屋内測位・ナビゲーション市場の全体像を理解し、戦略的な意思決定を行うための貴重な情報源となります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 BLE/UWB対応スマートフォンの普及

- 4.2.2 小売チェーンにおける店内分析とLBSの需要増加

- 4.2.3 物流および製造業におけるIoTを活用した資産追跡の急増

- 4.2.4 cmレベルの精度を可能にするIEEE 802.11az (Wi-Fi 7) の展開

- 4.2.5 スマートビルディング向けデジタルツインプラットフォームとの屋内データの統合

- 4.2.6 緊急サービスにおけるZ軸要件(例:FCC)が導入を加速

- 4.3 市場の阻害要因

- 4.3.1 普遍的な相互運用性標準の欠如

- 4.3.2 高額な初期インフラおよびキャリブレーション費用

- 4.3.3 精密な屋内追跡におけるプライバシーとデータ主権に関する懸念の高まり

- 4.3.4 密集した都市部の高層環境におけるマルチパスによる精度損失

- 4.4 産業バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 テクノロジー別

- 5.2.1 Bluetooth Low-Energy (BLE)

- 5.2.2 超広帯域 (UWB)

- 5.2.3 Wi-Fi (RSSI、RTT、802.11az)

- 5.2.4 無線周波数識別 (RFID)

- 5.2.5 磁気および慣性

- 5.2.6 その他のテクノロジー

- 5.3 アプリケーション別

- 5.3.1 資産および人員追跡

- 5.3.2 経路探索および屋内ナビゲーション

- 5.3.3 近接マーケティングおよび店内分析

- 5.3.4 緊急対応および初動対応者追跡

- 5.3.5 ゲーミング、AR/VR、および訪問者エンゲージメント

- 5.4 エンドユーザー産業別

- 5.4.1 小売およびEコマース

- 5.4.2 医療施設

- 5.4.3 製造および倉庫業

- 5.4.4 輸送およびロジスティクスハブ

- 5.4.5 スマートビルディングおよび企業キャンパス

- 5.4.6 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Apple Inc.

- 6.4.2 Huawei Technologies Co., Ltd.

- 6.4.3 Zebra Technologies Corporation

- 6.4.4 Cisco Systems, Inc.

- 6.4.5 Quuppa Oy

- 6.4.6 Inpixon, Inc.

- 6.4.7 Humatics Corporation

- 6.4.8 Ubisense Systems Ltd.

- 6.4.9 Pozyx NV

- 6.4.10 Kontakt Micro-Location Sp. z o.o.

- 6.4.11 Decawave Limited

- 6.4.12 Senion AB

- 6.4.13 IndoorAtlas Ltd.

- 6.4.14 Mist Systems, Inc.

- 6.4.15 Gimbal, Inc.

- 6.4.16 Estimote, Inc.

- 6.4.17 BlueIOT (Beijing) Technology Co., Ltd.

- 6.4.18 Marvelmind Robotics Ltd.

- 6.4.19 Sensewhere Limited

- 6.4.20 Nextome S.R.L.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

屋内測位・ナビゲーションは、GPSなどの衛星測位システムが利用できない建物内部や地下空間において、人やモノの現在位置を特定し、目的地までの経路を案内する技術およびサービス全般を指します。衛星からの電波が届かない屋内環境では、従来の測位技術が機能しないため、独自の技術を用いて高精度な位置情報を提供することが求められます。これにより、利用者は迷うことなく目的地に到達できるだけでなく、施設管理者側は人流や資産の管理、効率化、安全性の向上を図ることが可能となります。

この技術には多岐にわたる種類が存在します。代表的なものとしては、既存のWi-Fiインフラを利用した測位があります。これは、複数のWi-Fiアクセスポイントから発信される電波強度(RSSI)を測定し、事前に収集した電波強度マップ(フィンガープリント)と照合することで位置を特定する方式です。導入コストが比較的低い一方で、電波環境の変化に影響を受けやすく、精度にばらつきが生じることがあります。次に、Bluetooth Low Energy(BLE)ビーコンを用いた測位も広く普及しています。小型で低消費電力のビーコンを施設内に設置し、スマートフォンなどの受信端末がビーコンからの信号強度を検知して位置を算出します。比較的高精度で、特定のエリアでの詳細な位置特定に適していますが、ビーコンの設置と管理が必要となります。

さらに高精度な測位技術として、UWB(Ultra-Wideband:超広帯域無線)があります。UWBは非常に短いパルス信号を利用し、電波の到達時間差(ToF)を測定することで、数センチメートルレベルの非常に高い精度で位置を特定できます。リアルタイムでの追跡が可能であり、工場や倉庫での資産管理、スポーツ分野での選手追跡などに利用されますが、専用のインフラが必要でコストが高い傾向にあります。地磁気測位は、建物内の鉄骨や設備によって生じる地球磁場の微細な乱れを「指紋」として利用する技術です。特別なインフラを必要としない点が利点ですが、磁気環境の変化に弱く、事前の詳細なマッピングと定期的なキャリブレーションが不可欠です。

慣性測位(IMU:Inertial Measurement Unit)は、スマートフォンなどに内蔵された加速度センサーやジャイロセンサーを用いて、移動体の相対的な位置変化を推定する技術です。PDR(Pedestrian Dead Reckoning:歩行者自律航法)として知られ、GPSが一時的に途切れる場所でも測位を継続できますが、時間の経過とともに誤差が蓄積されるドリフト現象が課題となります。画像認識技術も屋内測位に応用されており、カメラで撮影した周囲の画像と事前に作成した地図情報を照合したり、ARマーカーを読み取ったりすることで位置を特定します。SLAM(Simultaneous Localization and Mapping)と呼ばれる技術は、自己位置推定と環境地図作成を同時に行うことで、高精度な測位を実現します。これらの技術は単独で用いられるだけでなく、複数の技術を組み合わせたハイブリッド測位システムとして導入されることが多く、それぞれの弱点を補完し合い、より安定した高精度な測位を実現しています。

屋内測位・ナビゲーションの用途は非常に多岐にわたります。商業施設では、顧客の現在地に応じた店舗案内やクーポン配信、混雑状況の可視化、顧客の行動分析によるマーケティング施策の最適化に活用されます。病院では、患者や医療機器の位置特定、外来患者への経路案内、緊急時のスタッフ招集などに役立ちます。工場や倉庫では、AGV(無人搬送車)やフォークリフトの自動運転、作業員の動線管理、在庫品の正確な位置特定によるピッキング効率の向上、危険区域への侵入検知による安全管理に貢献します。空港や駅などの大規模公共施設では、乗り換え案内、施設内の店舗やサービスへの誘導、迷子対策、災害時の避難経路案内などに利用され、利用者の利便性向上と施設運営の効率化に寄与します。オフィスビルでは、空いている会議室の検索、座席の予約・管理、社員の位置把握によるコミュニケーション促進など、スマートオフィス化の一環として導入が進んでいます。

関連技術としては、IoT(Internet of Things)が挙げられます。屋内測位システムは、多数のセンサーやデバイスからデータを収集し、それらをネットワークで接続するIoTプラットフォームの一部として機能します。AI(人工知能)や機械学習は、測位データの解析、誤差の補正、予測精度の向上に不可欠であり、より賢く、パーソナライズされたナビゲーション体験を提供します。AR(拡張現実)やVR(仮想現実)技術と組み合わせることで、スマートフォンやスマートグラスを通して、現実空間に経路案内や情報がオーバーレイ表示される、直感的で没入感のあるナビゲーションが可能になります。5GやBeyond 5Gといった次世代通信技術は、大容量・低遅延の通信を可能にし、リアルタイムでの高精度な測位データ処理や、多数のデバイスとの連携を強力にサポートします。また、デジタルツイン技術は、物理空間のデジタルコピーを作成し、屋内測位データを活用して人やモノの動きをシミュレーション・分析することで、施設の最適化や新たなサービスの創出に貢献します。

市場背景としては、スマートシティ、スマートビルディング、スマートファクトリーといった概念の普及に伴い、屋内空間における位置情報サービスの需要が急速に高まっています。GPSが利用できない屋内環境でのシームレスなナビゲーションへの期待、IoTデバイスの爆発的な増加、労働力不足を背景とした自動化・効率化の推進などが、市場成長の主要なドライバーとなっています。一方で、高精度な測位を実現するためのインフラ導入コスト、プライバシー保護への配慮、多様な技術間の標準化の遅れ、電波干渉や環境変化による精度への影響、バッテリー消費といった課題も存在します。しかし、これらの課題を克服するための技術開発や、ハイブリッド測位システムの進化、AIによるデータ解析能力の向上により、市場は着実に拡大しています。

将来展望としては、屋内測位・ナビゲーション技術はさらなる高精度化と信頼性の向上を目指し、複数の技術を組み合わせた複合測位が主流となるでしょう。屋外のGNSS測位とのシームレスな連携が実現し、建物内外を問わず一貫したナビゲーション体験が提供されるようになります。デバイスの小型化、低コスト化、低消費電力化が進むことで、より広範な分野での導入が加速すると考えられます。プライバシー保護技術の進化も重要な要素となり、個人情報に配慮した形で位置情報サービスが提供されるようになるでしょう。AR/VR技術との融合はさらに深化し、より直感的で没入感のあるナビゲーションや、作業支援、エンターテイメント体験が一般化します。また、自律移動ロボットやドローン、AGVなどの自動運転システムにおける自己位置推定と経路計画の基盤技術として、その重要性は増す一方です。業界標準の確立やオープンなプラットフォームの普及により、多様なサービスやアプリケーションが生まれ、スマートシティやスマートファクトリー、スマートオフィスといった未来の社会インフラを支える不可欠な技術として、その役割はますます拡大していくことでしょう。