誘導多能性幹細胞市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

iPS細胞市場レポートは、派生細胞タイプ(心筋細胞、神経細胞、肝細胞、線維芽細胞など)、用途(創薬・開発、疾患モデリングなど)、エンドユーザー(学術・研究機関、製薬・バイオテクノロジー企業など)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Induced Pluripotent Stem Cells(iPSC)市場の概要

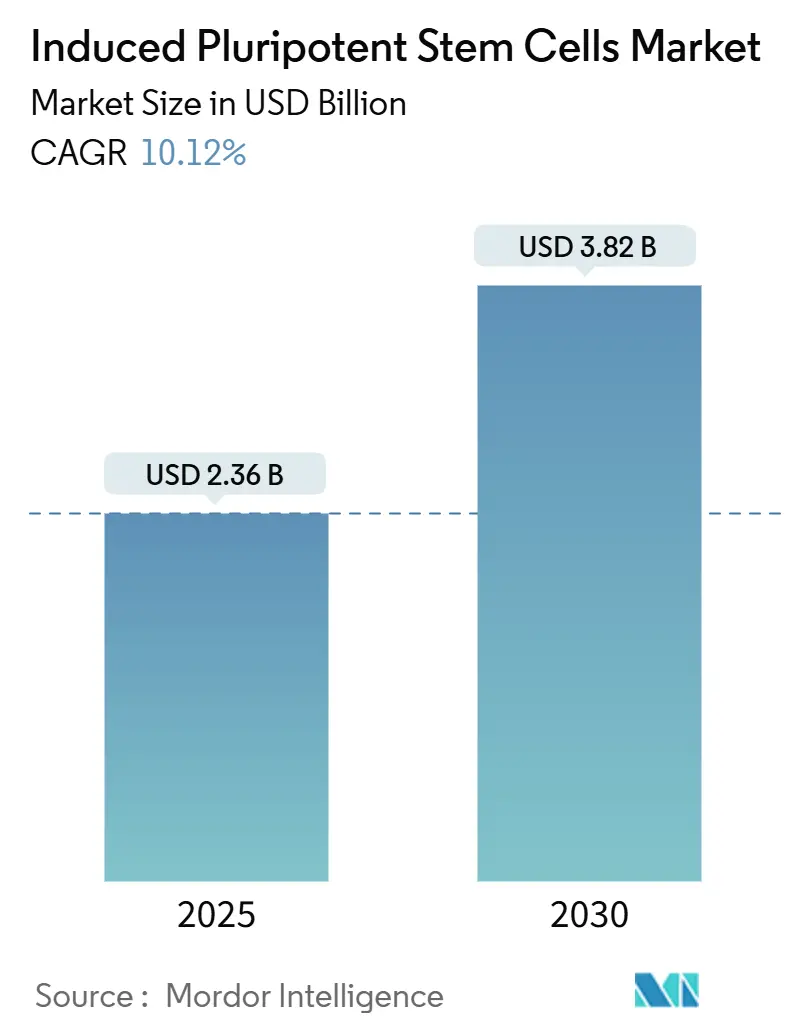

Induced Pluripotent Stem Cells(iPSC、人工多能性幹細胞)市場は、2025年には23.6億米ドルと推定され、2030年までに38.2億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)10.12%で成長すると予測されています。この成長は、臨床グレードの製造技術の進歩、治療薬承認の増加、細胞ベース製品に対する規制支援の強化によって推進されています。北米は国立衛生研究所(NIH)の再生医療プログラムを通じて多額の投資を継続しており、日本では迅速な審査経路がアジア太平洋地域の成長を加速させています。製薬企業はiPSCモデルを活用して後期臨床試験の失敗を減らしており、パーキンソン病や角膜再生に関する画期的な臨床試験がその臨床的関連性を実証しています。費用対効果の高いバイオ製造プラットフォーム、AIを活用した品質管理、および広範な異業種間コンソーシアムが、市場の勢いをさらに加速させています。

主要な市場動向

* 由来細胞タイプ別: 2024年には心筋細胞が収益シェアの28.94%を占め、市場を牽引しました。ニューロンは2030年までにCAGR 11.13%で最も速い成長が予測されています。

* アプリケーション別: 2024年には創薬がiPSC市場規模の40.23%を占めました。再生医療は2030年までにCAGR 12.43%で成長すると予測されています。

* エンドユーザー別: 2024年には製薬・バイオテクノロジー企業がiPSC市場規模の58.79%を占めました。学術・研究機関はCAGR 12.85%で最も速い成長を記録しています。

* 地域別: 2024年には北米がiPSC市場シェアの37.51%を占めました。アジア太平洋地域は2030年までにCAGR 12.32%で成長すると予測されています。

市場の推進要因

1. iPSCベースの創薬に対するグローバルな研究開発資金の増加: 米国食品医薬品局(FDA)が2024年のガイダンスでiPSCプラットフォームを毒性試験提出に正式に受け入れたことで、開発者に規制上の明確性が与えられました。FUJIFILM Cellular Dynamicsは創薬スクリーニングのために日産数十億個の細胞に生産を拡大しており、CROと細胞株専門企業との連携もオフザシェルフのQC済み細胞株へのアクセスを広げています。AI駆動型画像解析スイートへのベンチャー投資も増加しており、手作業の削減とサイクルタイムの短縮に貢献しています。これらの進展は、動物実験の代替としてのiPSC市場への信頼を高め、候補選択までの時間を短縮しています。

2. 慢性・変性疾患の有病率増加による再生医療需要の促進: 世界的な高齢化の傾向は、神経変性疾患や代謝性疾患の発生率を高め、治療的解決策への医療の優先順位を再構築しています。日本の臨床研究では、iPSC由来の膵島細胞移植が1型糖尿病患者のインスリン産生を回復させ、治療の可能性を示しました。角膜iPSCシートを用いた視力回復試験では、拒絶反応なしに機能回復が達成され、自家移植の利点が強調されています。米国のパーキンソン病試験では、患者特異的iPSCをドーパミン作動性ニューロンの置換に適用し、持続的な運動機能改善を示しました。これらの成功は、再生医療への政策的焦点を強化し、iPSC市場の長期的な拡大を支えています。

3. iPSCリプログラミングおよび分化プラットフォームにおける継続的な技術進歩: 自動化された閉鎖系バイオリアクターは、労働力を70%削減し、バッチあたりのコストを50%削減しています。化学的リプログラミングプロトコルは、多能性を維持しながらゲノム改変のリスクを低減します。高スループットのマイクロ流体ソーターは、未分化細胞を毎分300万個の速度で除去し、安全プロファイルを向上させています。これらの革新は、iPSC市場を専門ラボから主流のバイオ医薬品事業へと拡大させています。

4. 高スループット創薬スクリーニングおよび毒性試験におけるiPSCモデルの製薬企業による採用増加: 規制当局は非動物アッセイを奨励しており、製薬企業はiPSC心筋細胞、ニューロン、肝細胞をスクリーニングカスケードに統合しています。心房心筋細胞パネルのような目的別細胞キットは、特定の非臨床エンドポイントに適合し、アッセイのばらつきを低減します。後期臨床試験の失敗を回避することで1億米ドル以上の費用を節約できるという経済的根拠は説得力があり、研究開発の投資収益率を高め、iPSC市場内でのリピート購入を促進しています。

市場の阻害要因

1. GMPグレードiPSC生産における製造コストの高さとスケーラビリティの限界: 複数の受託製造業者における50%未満の稼働率は、プロセス非効率性を示唆しており、1回あたりのコストを押し上げています。LineaBioのオフザシェルフGMPラインやOmniaBioのAI対応施設は、収率の標準化を試みていますが、設備投資の高さが依然として課題です。単位コストが低下するまで、価格に敏感な医療システムは償還を制限する可能性があり、短期的な採用を抑制しています。

2. 細胞ベース治療薬に対する複雑で進化するグローバル規制フレームワーク: 地域ごとの異なる基準は、並行した臨床試験設計を必要とし、間接費を増加させ、上市を遅らせています。2027年に施行される欧州連合のSoHO規制は、文書化の負担を増やしますが、一度遵守されれば大陸全体での相互承認を約束します。米国では、更新されたCBERガイダンスが効力アッセイを明確化する一方で、報告頻度を増加させています。企業は継続的なコンプライアンスのためにリソースを割り当てる必要があり、iPSC市場の拡大を遅らせています。

3. 遺伝的不安定性、腫瘍形成性、および長期有効性に関する安全性懸念: これらの懸念は、特に開発された規制市場において、厳格な監視の対象となっています。

4. 限られた償還経路と不十分な費用対効果の証拠: これらは広範な採用を妨げています。

セグメント分析

* 由来細胞タイプ別: 心筋細胞は2024年の総収益の28.94%を占め、安全性薬理学および初期の心臓修復療法における基盤となっています。この優位性は、薬物誘発性心毒性に対する厳格な規制の焦点と、霊長類研究で収縮性を回復させた有望な人工心筋移植片に関連しています。心筋細胞のiPSC市場規模は、厳格な心臓スクリーニングを必要とする生物製剤のパイプライン拡大に比例して着実に成長すると予測されています。ニューロンは、脊髄およびパーキンソン病の臨床試験が疾患修飾能力を強調していることから、CAGR 11.13%で最も急速に成長しているセグメントです。肝細胞はミクロソーム代謝研究に不可欠であり、線維芽細胞とケラチノサイトは皮膚および筋骨格分野の組織修復研究を支援しています。

* アプリケーション別: 創薬は2024年の売上高の40.23%を占めました。ロボットプレートハンドラー、光学マッピング、カルシウムフラックス分析を組み合わせた高スループット研究は、標準化されたiPSCパネルに依存して、ヒットからリードまでのワークフローを迅速化しています。創薬に関連するiPSC市場規模は、世界の研究開発支出の増加に伴い、漸進的な拡大が見込まれています。再生医療はCAGR 12.43%で成長しており、インスリン産生細胞移植による血糖不安定性の改善など、実際の患者の成功によって推進されています。疾患モデリング契約は、患者特異的な洞察を求める希少疾患財団からの安定した需要を生み出し、毒性試験は必須のin vitro心臓および肝臓安全性パネルを通じて地歩を固めています。

* エンドユーザー別: 製薬・バイオテクノロジー企業は、ヒト関連アッセイに対する規制義務が強化されたため、2024年に58.79%の収益シェアを維持しました。彼らの社内および外部委託スクリーニングは、心臓、神経、肝臓パネルに及び、予測可能な大量注文を生み出しています。しかし、学術・研究機関はCAGR 12.85%を示しており、広範な助成金資金とカスタム系統生成および疾患モデルリポジトリを奨励するオープンサイエンスへのコミットメントを反映しています。受託研究機関(CRO)は、小規模バイオテクノロジー企業の能力ギャップを埋め、病院や専門クリニックは、人道的利用のためにパイロット的な自家移植を実施しています。

地域分析

* 北米: 2024年の収益の37.51%を占め、NIHの資金配分と活発なベンチャーキャピタルエコシステムに支えられています。地域の病院は、パーキンソン病や心筋症に関する初のヒト臨床試験を実施し、トランスレーショナルリーダーシップを示しました。FDAの代替方法に関する進歩的なガイダンスは、in vitroパネルの採用を加速させ、国内需要を深めました。しかし、高い人件費と施設費のため、企業は特定の製造工程を低コストの地域に外部委託しています。

* アジア太平洋: 2030年までにCAGR 12.32%で拡大すると予測されており、日本の迅速承認制度と多額の政府資金に支えられています。中国はGMPプラント建設に地方補助金を投入し、韓国はエレクトロニクスグレードの自動化専門知識を活用して閉鎖系バイオリアクターをスケールアップしています。これにより、iPSC市場では、北米の開発者が臨床候補を日本のパートナーにライセンス供与し、迅速な市場投入経路を確保する国境を越えた提携が見られます。

* 欧州: 成熟していますが、慎重な参加者です。欧州医薬品庁(EMA)は、患者の安全を確保しつつ、書類作成期間を延長する詳細な先進治療ガイドラインを発行しています。欧州iPSCバンクに裏打ちされた調和された試験方法コンソーシアムは、科学的リーダーシップを維持しています。しかし、制約された償還環境が広範な臨床採用を妨げ、企業は概念実証研究を優先せざるを得ません。

* 新興地域: 中東、アフリカ、南米を含む新興地域では、特に眼科分野で関心が見られますが、インフラのギャップと未発達な規制がiPSC市場内での即時の商業規模を制限しています。

競争環境

iPSC市場は中程度の集中度を示しています。FUJIFILM Cellular Dynamicsは、製薬顧客向けに毎日数十億個のiPSC由来細胞を生産できる高スループットラインを運営し、規模の経済による優位性を提供しています。Fate Therapeuticsは、エンジニアリングされたCAR-iNKおよびCAR-T資産をカバーする500以上の特許でかなりの知的財産権を保有しています。Century TherapeuticsのAllo-Evasionプラットフォームは、免疫拒絶反応の課題に対処し、オフザシェルフの腫瘍適応症で先行者利益を追求しています。

戦略的提携が市場を形成しています。Lonzaは細胞・遺伝子モダリティをサービス傘下に統合し、エンドツーエンドの開発支援を提供しています。TerumoはCiRA財団と提携し、大規模なリプログラミングを自動化し、生物製剤とのコストパリティを目指しています。TeknovaとPluristyxはPluriFreezeを共同で立ち上げ、コールドチェーン物流を簡素化し、臨床グレードの用量のより広範なグローバル出荷を可能にする可能性があります。

AI駆動型インライン品質分析、化学的リプログラミングキット、希少細胞サブタイプライブラリには、まだ未開拓の機会が存在します。スケーラブルでGMP準拠の化学誘導経路を検証できる企業は、現在のレンチウイルスおよびセンダイウイルス法を破壊し、残存する安全性懸念に対処する可能性があります。資本集約度、厳格な規制監視、および多分野にわたる専門知識の必要性により、市場参入障壁は依然として高いですが、コストを合理化し、説得力のある臨床的有効性を実証できる先行企業は、iPSC市場でのシェアを拡大するでしょう。

最近の業界動向

* 2025年3月: PluristyxとTeknovaがiPSCの保管と輸送効率を向上させるPluriFreeze凍結保存システムを発売しました。

* 2024年6月: FUJIFILMはBIO International ConventionでiPSC技術の拡張された提供を発表し、スケールアップの準備状況を強調しました。

* 2024年5月: Cambridge BioscienceはAxol Bioscienceと提携し、英国およびアイルランド全域で特殊なiPSC由来細胞製品を販売することになりました。

本レポートは、Induced Pluripotent Stem Cells(iPSC:人工多能性幹細胞)市場に関する包括的な分析を提供しています。Mordor Intelligenceによると、iPSC市場は、成体体細胞を多能性状態に再プログラムし、その後、研究、スクリーニング、治療用途のために系統特異的な細胞に分化させる製品、サービス、および実現技術から生み出される価値として定義されます。これには、細胞株、培養培地、再プログラミングキット、下流分析ツール、および世界中の研究機関、バイオ医薬品企業、学術センターが購入する料金ベースの製造サービスからの収益が含まれます。ただし、iPSC再プログラミングステップを経ない胚性幹細胞、成体幹細胞、造血幹細胞製品は対象外です。

市場の動向

iPSC市場は、いくつかの主要な促進要因と抑制要因によって形成されています。

市場の促進要因:

* 研究開発資金の増加: iPSCベースの創薬研究開発への世界的なR&D資金が増加しています。

* 疾患の有病率: 慢性および変性疾患の有病率の増加が、再生医療の需要を刺激しています。

* 技術進歩: iPSC再プログラミングおよび分化プラットフォームにおける継続的な技術進歩が見られます。

* 製薬企業での採用: ハイスループット創薬スクリーニングおよび毒性試験において、iPSCモデルの製薬企業での採用が拡大しています。

* 産学連携: 臨床応用を加速する異分野(産学)コンソーシアムが拡大しています。

* 政府支援: 再生医療イニシアチブを支援する政府の資金提供プログラムと有利な政策が推進されています。

市場の抑制要因:

* 製造コストとスケーラビリティ: GMPグレードiPSC生産における製造コストの高さとスケーラビリティの限界が課題となっています。

* 規制の複雑さ: 細胞ベース治療薬に関する複雑で進化するグローバルな規制枠組みが存在します。

* 安全性への懸念: 遺伝的不安定性、腫瘍形成性、長期有効性に関する安全性への懸念が残っています。

* 償還経路の限定: 償還経路の限定と費用対効果の証拠不足が、iPSC技術の広範な普及を妨げています。

また、規制環境やポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)についても分析されています。

市場規模と成長予測

本レポートでは、市場を以下の主要なセグメントに分けて分析し、その価値を予測しています。

* 由来細胞タイプ別: 心筋細胞、神経細胞、肝細胞、線維芽細胞、ケラチノサイト、その他の細胞タイプ。

* 用途別: 創薬開発、疾患モデリング、毒性試験、再生医療、細胞治療、組織工学、その他の用途。

* エンドユーザー別: 学術・研究機関、製薬・バイオテクノロジー企業、受託研究機関、病院・専門クリニック、その他のエンドユーザー。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)。

競争環境

市場の競争環境については、市場集中度、市場シェア分析、および主要企業のプロファイルが含まれています。主要企業には、FUJIFILM Cellular Dynamics, Inc.、Thermo Fisher Scientific, Inc.、Takara Bio Inc.、Fate Therapeutics Inc.、Ncardia BV、Axol Bioscience Ltd.、Cynata Therapeutics Ltd.、Evotec SE、ViaCyte Inc.、Sumitomo Pharma Co. Ltd.、Lonza Group AG、Century Therapeutics、BlueRock Therapeutics、BrainXell Inc.、Stemcell Technologies Inc.、Pluricell Biotech、ReproCELL Inc.、Applied StemCell Inc.、Cellular Dynamics International (CDI) などが挙げられます。

調査方法論

本レポートの調査方法論は、厳格なプロセスに基づいています。

* 一次調査: GMP細胞製造ディレクター、学術研究者、サプライチェーンマネージャー、規制アドバイザーへのインタビューを通じて、臨床グレードバッチの価格設定、再プログラミングの典型的な成功率、採用意向などを検証し、デスク調査の結果を洗練させ、データギャップを埋めています。

* 二次調査: 米国NIH RePORTER助成金ログ、FDA RMAT指定、欧州医薬品庁ATMP登録、OECD R&D支出表、iPSCパイプラインを追跡する臨床試験情報などの公開データセットを広範に調査しています。世界保健機関の統計年鑑、多能性幹細胞試薬の関税貿易コード、PubMedやNature Biotechnologyの出版物も補完的に活用されています。商業的な情報は、企業報告書、投資家向け資料、D&B Hooversの購読フィード(収益の内訳)、Dow Jones Factivaのビジネスニュース(投資ラウンドや買収)から得られています。

* 市場規模算出と予測: 国の生物医学R&D支出と翻訳研究助成金プールをiPSC需要プールに結びつけるトップダウンアプローチと、サプライヤーインタビューからの平均販売価格と数量データによる調整を組み合わせています。ボトムアップのクロスチェックには、公表されている試薬販売、受託製造能力利用率、および選択された病院の調達監査の集計が含まれます。主要なモデルドライバーは、1) 平均再プログラミング効率、2) iPSC由来細胞を使用する臨床試験登録、3) 疾患モデリングプロジェクトへの助成金流入、4) GMP施設設立、5) 高容量心筋細胞および神経細胞ロットの価格浸食曲線です。予測には、これらのドライバーにリンクされた多変量回帰が採用され、短期的な変動にはARIMA平滑化が補完的に使用されています。

* データ検証と更新サイクル: 出力は独立した指標との差異スキャンを通過し、異常があればアナリストによる再確認が行われます。シニアレビューアは多段階のピアレビュー後にのみ承認します。レポートは12ヶ月ごとに更新されますが、主要な承認、供給ショック、為替変動などの重要なイベントが発生した場合には、中間更新が実施され、リリース直前に最終的な検証が行われます。

レポートで回答される主要な質問

本レポートは、iPSC市場に関する以下の主要な疑問に答えています。

* 製薬企業が動物モデルからiPSCベースのアッセイに移行する理由: iPSCプラットフォームは、ヒト生物学をより良く模倣し、薬物毒性の予測を改善し、後期臨床試験の失敗を減らすことで、開発時間、リソース、規制リスクにおいて具体的な節約をもたらします。

* 規制機関がiPSC技術の採用に与える影響: 米国、欧州、日本の規制機関は、iPSCモデルを安全性試験の許容可能な代替手段として認識するガイダンスを発行し、細胞ベース製品の迅速審査経路を設けており、開発者の投資意欲を高めています。

* 創薬開発で最も需要の高いiPSC由来細胞タイプとその理由: 心筋細胞、神経細胞、肝細胞が最も需要が高く、これらは心毒性、神経毒性、代謝といった、これまで多くの薬剤候補の失敗の原因となってきた重要な安全性エンドポイントに対応するためです。

* iPSC生産のコストとスケーラビリティの障壁を緩和する製造革新: 自動化された閉鎖系バイオリアクター、AI支援品質管理分析、標準化された既製のGMP細胞株が、労働要件を削減し、生産サイクルを短縮し、バッチの一貫性を向上させています。

* 産学連携がiPSC治療の臨床応用を加速させる方法: コンソーシアムは学術的発見と産業界のGMP専門知識を組み合わせることで、プロトコルの最適化、インフラの共有、規制文書作成の合理化を迅速化し、研究から臨床への移行期間を短縮します。

* iPSC由来製品に関して規制当局が監視する主な安全上の懸念: 規制当局は、遺伝的不安定性、腫瘍を形成する可能性のある未分化細胞の残留、および長期的な機能的耐久性に焦点を当てており、臨床使用前に厳格な特性評価と放出試験を要求しています。

市場機会と将来展望

本レポートでは、市場機会と将来の展望についても分析しており、未開拓の領域や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 iPSCベースの創薬に対する世界的な研究開発資金の増加

- 4.2.2 慢性疾患および変性疾患の有病率の増加が再生医療の需要を刺激

- 4.2.3 iPSCの再プログラミングおよび分化プラットフォームにおける継続的な技術進歩

- 4.2.4 高スループット薬物スクリーニングおよび毒性試験のためのiPSCモデルの製薬業界での採用増加

- 4.2.5 臨床応用を加速する異分野(学術界と産業界)コンソーシアムの拡大

- 4.2.6 再生医療イニシアチブを支援する政府の資金提供プログラムと有利な政策

-

4.3 市場の阻害要因

- 4.3.1 GMPグレードiPSC生産の製造コストの継続的な高さと限られたスケーラビリティ

- 4.3.2 細胞ベース治療薬に対する複雑で進化する世界の規制枠組み

- 4.3.3 遺伝的不安定性、腫瘍形成性、および長期有効性に関する安全性への懸念

- 4.3.4 限られた償還経路と不十分な費用対効果の証拠が普及を妨げる

- 4.4 規制環境

-

4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上のライバル関係の激しさ

5. 市場規模と成長予測(金額)

-

5.1 派生細胞タイプ別

- 5.1.1 心筋細胞

- 5.1.2 ニューロン

- 5.1.3 肝細胞

- 5.1.4 線維芽細胞

- 5.1.5 ケラチノサイト

- 5.1.6 その他の細胞タイプ

-

5.2 用途別

- 5.2.1 創薬と開発

- 5.2.2 疾患モデリング

- 5.2.3 毒性試験

- 5.2.4 再生医療

- 5.2.5 細胞療法

- 5.2.6 組織工学

- 5.2.7 その他の用途

-

5.3 エンドユーザー別

- 5.3.1 学術・研究機関

- 5.3.2 製薬・バイオテクノロジー企業

- 5.3.3 受託研究機関

- 5.3.4 病院および専門クリニック

- 5.3.5 その他のエンドユーザー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 FUJIFILM Cellular Dynamics, Inc.

- 6.3.2 サーモフィッシャーサイエンティフィック Inc.

- 6.3.3 タカラバイオ株式会社

- 6.3.4 フェイト・セラピューティクス Inc.

- 6.3.5 Ncardia BV

- 6.3.6 Axol Bioscience Ltd.

- 6.3.7 Cynata Therapeutics Ltd.

- 6.3.8 Evotec SE

- 6.3.9 ViaCyte Inc.

- 6.3.10 住友ファーマ株式会社

- 6.3.11 Lonza Group AG

- 6.3.12 センチュリー・セラピューティクス

- 6.3.13 ブルロック・セラピューティクス

- 6.3.14 BrainXell Inc.

- 6.3.15 Stemcell Technologies Inc.

- 6.3.16 Pluricell Biotech

- 6.3.17 リプロセル株式会社

- 6.3.18 Applied StemCell Inc.

- 6.3.19 Cellular Dynamics International (CDI)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

誘導多能性幹細胞、通称iPS細胞は、成熟した体細胞に特定の遺伝子を導入することで、胚性幹細胞(ES細胞)に似た多能性を持つ状態へと初期化された細胞を指します。この画期的な技術は、2006年に京都大学の山中伸弥教授らによってマウスで、翌2007年にはヒトで樹立が報告され、2012年には山中教授がノーベル生理学・医学賞を受賞しました。iPS細胞は、自己複製能力を持ち、体のあらゆる種類の細胞や組織に分化できるというES細胞と同様の特性を持つ一方で、受精卵を破壊する必要がないため、倫理的な問題が少ないという大きな利点があります。これにより、再生医療、創薬研究、疾患メカニズムの解明など、生命科学と医学の様々な分野に革命をもたらす可能性を秘めています。

iPS細胞の「種類」という観点では、主にその作製方法や由来細胞によって分類されます。初期のiPS細胞作製にはレトロウイルスベクターが用いられましたが、これは宿主ゲノムへのランダムな挿入による遺伝子変異のリスクがありました。その後、アデノウイルス、センダイウイルス、エピソーマルベクター、mRNA、さらにはタンパク質直接導入といった、より安全でゲノムに傷をつけない作製方法が開発されてきました。また、由来する体細胞の種類も、皮膚線維芽細胞だけでなく、血液細胞、尿中細胞など、様々な細胞が利用されています。さらに、患者さん自身の細胞から作製される「患者由来iPS細胞」と、健常者の細胞から作製される「健常者由来iPS細胞」があり、特に後者は、拒絶反応のリスクが低い特定のヒト白血球型抗原(HLA)を持つドナーから作製された「iPS細胞ストック」として、再生医療への応用が期待されています。

iPS細胞の用途は多岐にわたります。第一に、疾患メカニズムの解明です。特定の疾患を持つ患者さんの体細胞からiPS細胞を作製し、それを疾患に関連する細胞(例えば、神経疾患であれば神経細胞、心臓病であれば心筋細胞)に分化させることで、生体内で観察が困難な疾患の発症メカニズムや進行過程をin vitroで詳細に研究することが可能になります。第二に、創薬スクリーニングです。疾患モデルとして作製されたiPS細胞由来の細胞を用いて、多数の薬剤候補の中から効果的なものを選び出すスクリーニングを行うことができます。これにより、新薬開発の効率化とコスト削減が期待されます。第三に、最も注目されているのが再生医療への応用です。網膜疾患、パーキンソン病、脊髄損傷、心不全、肝疾患など、様々な難病や損傷した組織・臓器の機能回復を目指し、iPS細胞から分化誘導した特定の細胞を移植する研究が進められています。すでに加齢黄斑変性に対する網膜色素上皮細胞の移植や、パーキンソン病に対するドーパミン神経前駆細胞の移植など、臨床研究や治験が実施されています。第四に、薬剤の毒性試験です。iPS細胞から分化させた肝細胞や心筋細胞などを用いて、開発中の薬剤が人体に与える毒性や副作用を事前に評価することで、より安全な医薬品の開発に貢献します。

iPS細胞研究を支える関連技術も急速に進歩しています。ゲノム編集技術(CRISPR/Cas9など)は、iPS細胞の遺伝子を正確に改変し、疾患原因遺伝子を修正したり、特定の遺伝子機能を付加したりするのに不可欠です。これにより、より精度の高い疾患モデルの作製や、遺伝子治療と組み合わせた再生医療の可能性が広がります。オルガノイド技術は、iPS細胞から3次元的な臓器様構造(ミニ臓器)を構築する技術であり、より生体に近い環境で疾患メカニズムの解明や薬剤評価を行うことを可能にします。分化誘導技術の進展も重要で、iPS細胞を目的の細胞種へと効率的かつ高純度に分化させるための培養プロトコルが日々開発されています。また、再生医療への応用には、高品質なiPS細胞を大量に安定供給するための自動培養システムやバイオリアクターの開発、そして細胞の品質を厳密に管理するためのシングルセル解析技術なども不可欠です。

市場背景としては、iPS細胞関連の研究開発は、アカデミアが主導する形で進められてきましたが、近年では製薬企業やバイオベンチャーの参入も活発化しています。特に日本は、山中教授の発見以来、政府からの大規模な研究費投入と京都大学iPS細胞研究所(CiRA)を中心とした研究体制により、この分野を世界的にリードしています。再生医療等製品としての承認プロセスも整備され、臨床応用への道筋が具体化しつつあります。グローバルに見ても、米国、欧州、中国などでもiPS細胞研究への投資が加速しており、国際的な競争と協力が繰り広げられています。創薬スクリーニングや毒性試験の分野では、すでにiPS細胞由来の細胞製品が研究ツールとして販売されており、市場は着実に拡大しています。

将来展望として、iPS細胞は個別化医療の究極の形を実現する可能性を秘めています。患者さん自身の細胞から作製されたiPS細胞を用いることで、拒絶反応のリスクを最小限に抑えたテーラーメイドの再生医療が普及することが期待されます。また、京都大学が構築を進めるiPS細胞ストック事業は、あらかじめ拒絶反応が起こりにくいタイプのiPS細胞を準備しておくことで、必要な時に迅速に治療を提供できる体制を整え、再生医療の普及を加速させるでしょう。新薬開発においても、iPS細胞由来の疾患モデルは、より正確な薬効評価と副作用予測を可能にし、開発期間の短縮と成功率の向上に貢献すると考えられます。一方で、課題も残されています。未分化なiPS細胞が混入することによる腫瘍形成リスクの完全な排除、ゲノム編集技術のオフターゲット効果の抑制、そして治療コストの低減と高品質なiPS細胞の安定的な大量生産技術の確立などが挙げられます。倫理的な側面では、ヒトiPS細胞を用いた研究の範囲や、将来的な人工臓器作製など、社会的な議論も継続していく必要があります。これらの課題を克服し、iPS細胞がもたらす恩恵を広く社会に還元するための研究開発と社会実装が、今後も精力的に進められていくことでしょう。