世界の誘導多能性幹細胞市場規模予測(2025年-2032年)、年平均7.3%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Induced Pluripotent Stem Cells Market by Cell Type (Hepatocytes, Fibroblasts, Keratinocytes, Neurons, and Others) by Application (Drug Development, Regenerative Medicine, and Toxicity Testing), End User (Academic and Research Institutes, and Biotechnology Companies) and Region for 2019 – 2032

世界的な誘導多能性幹細胞市場シェアと動向分析

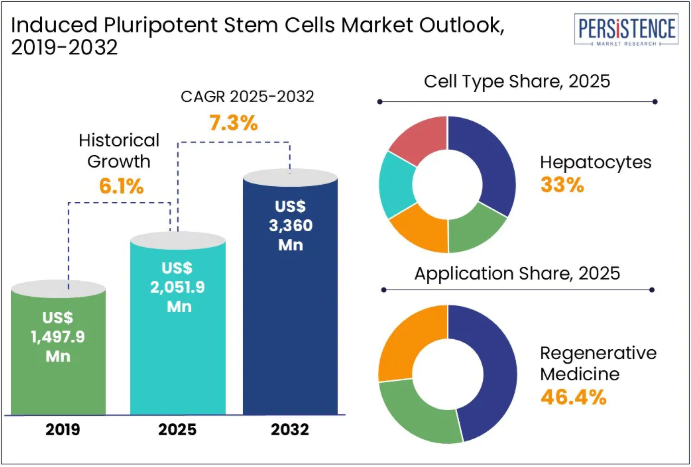

Persistence Market Research によると、世界の誘導多能性幹細胞市場規模は 2025年に20億5,190万米ドルに達し、2025年から2032年の予測期間において年平均成長率7.3%で成長し、2032年には33億6,000万米ドルに達すると予想されています。

特に学術機関や研究機関による基礎研究への投資の増加により、疾患の発症に関与する分子経路の理解が大幅に深まっています。近年、iPS 細胞(iPSCs)に関する研究により、遺伝子調節に関するより深い洞察が得られ、疾患のメカニズム、診断の可能性、治療戦略に関する知識が向上しています。iPS 細胞は、胚性幹細胞(ESC)と同じ遺伝子発現プロファイルを持ち、多能性および自己再生能力の両方を保持しているため、再生医療や創薬において非常に貴重な存在となっています。

業界における重要な傾向としては、生物学的経路の理解の深化や新規の調節メカニズムの発見を反映して、研究ニーズの複雑化が進んでいることが挙げられます。この進化により、研究用ツールや試薬のメーカーは、科学の進歩に先んじて、急速に進化するライフサイエンス分野の要件に対応していく必要性がますます高まっています。

業界の主なハイライト:

- iPS細胞の世界市場は、再生医療や創薬分野の進歩を背景に、2025年から2032年にかけて7.3%を超えるCAGRで急成長すると予測されています。

- 神経変性疾患、心血管疾患、糖尿病の症例増加により、iPSC 由来疾患モデルおよび個別化治療に対する需要が高まっています。

- iPSC 由来肝細胞は、肝疾患のモデリングおよび薬物代謝研究への応用により、2024年に最大の市場シェア(33.0%)を占めました。

- 再生医療の飛躍的進歩を支援するため、特に米国、ヨーロッパ、および日本で、iPSC 研究に対する政府および民間部門の資金提供が急増しています。

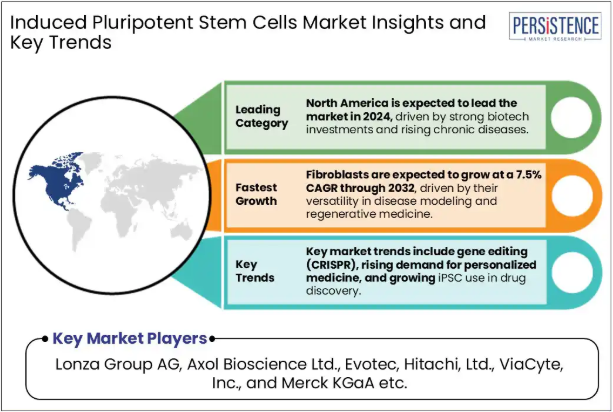

- iPSC由来の線維芽細胞は、疾患のモデリング、薬剤スクリーニング、および再生療法で広く使用されているため、最も高い CAGR を記録しています。

市場動向

推進要因 – 慢性疾患の発生率の増加は、iPS細胞(iPSC)市場の拡大を推進する主要な要因です。

iPS細胞(iPSC)は、疾患のモデル化、創薬、再生医療において有望な用途があることから、その普及の拡大は iPS 細胞(iPSC)市場の成長の主な推進要因となっています。

- 世界保健機関(WHO、2024年)によると、非伝染性疾患(NCDs)は世界の死亡原因の約74%を占めており、心血管疾患、糖尿病、神経変性疾患などの疾患が著しく増加しています。

- 例えば、パーキンソン病のグローバルな負担は過去 25 年間で 2 倍以上になり、世界中で 1,000 万人以上が罹患しています(Lancet Neurology、2023 年)。

こうした傾向により、iPSC 由来の神経細胞モデルの需要が高まり、疾患の理解が深まり、標的療法の開発が進んでいます。慢性疾患の増加が続く中、iPSC 市場は持続的な拡大が見込まれています。

iPSC由来の細胞モデルは、これらの疾患の研究、個別化治療の開発、再生医療の進歩において重要な役割を果たしています。慢性疾患の発生率が着実に上昇していることから、創薬や精密医療におけるiPSCの応用に対する需要が、市場の大きな成長要因となることが予想されます。

制約要因 – 細胞株開発の高コストが採用を制限

ライフサイエンス分野の研究者から求められる要件がますます複雑化していることから、高コストな新規製品の開発が進んでいます。複雑な実験結果の不確実性により、特に予算や資金が限られた研究グループは、このような高コストな製品への投資を避ける傾向にあります。

iPSCの誘導は極めて高コストであり、複数の患者サンプルを再プログラムする際、多くの研究室にとって制約要因となっています。カスタム研究製品やサービスは、主要な研究製品サプライヤーのカタログに掲載されている製品よりも数倍高価です。しかし、標準的な試薬や製品よりも高品質であるため、プレミアム製品への需要が増加する傾向にあります。

機会 – 再生医療、疾患モデリング、および個別化治療の開発におけるiPS細胞の役割の拡大

世界の誘導多能性幹細胞(iPS 細胞)市場は、再生医療、精密医療、創薬分野の進歩により、将来大きなチャンスが見込まれています。個別化治療に対する需要の高まりにより、パーキンソン病、アルツハイマー病、心血管疾患などの疾患に対する iPS 細胞由来の細胞モデルが普及すると予想されます。2050年までに神経変性疾患のグローバルな負担が50%以上増加すると予測される中、企業はiPSCを活用して新たな治療戦略の開発を進めることができます。

さらに、アルツハイマー病、パーキンソン病、脊髄損傷などの疾患の有病率の増加は、iPSC由来の神経細胞モデルへの需要を後押ししています。これらのモデルは、疾患メカニズムの解明、新規療法の試験、再生医療の進展を可能にします。

- 例えば、2024年のAxios Mediaの報告書では、65歳以上のアメリカ人約670万人がアルツハイマー病を患っていると推計され、2060年までにこの数がほぼ倍増して1300万人に達するとの予測が示されています。

さらに、CRISPR 遺伝子編集技術や 3D バイオプリンティング技術は、組織工学や疾患モデリングの新たな道を開いています。自動化細胞培養システムの拡大により、大規模生産がさらに進み、コストとスケーラビリティの課題が解決されるでしょう。バイオテクノロジー企業と学術機関との戦略的提携も、イノベーションを後押ししています。アジア太平洋地域および中東の新興市場は、iPSC ベースの治療法を支援する政府資金や研究イニシアチブが増加しており、未開拓の成長の可能性を秘めています。

カテゴリー別洞察

細胞タイプ別洞察

さまざまな細胞タイプのうち、神経細胞は世界の誘導多能性幹細胞(iPSC)市場で最大のシェアを占めています。これは主に、パーキンソン病、アルツハイマー病、多発性硬化症など、高度で効果的な治療法を必要とする神経疾患の患者数が増加しているためです。iPSC は、疾患のメカニズムの研究、薬剤の反応の試験、およびこれらの複雑な疾患に合わせた再生療法の開発において、有望な可能性を秘めています。

さらに、不治の疾患の治療において、患者ごとにカスタマイズされた治療に iPSC が利用されるケースが増えていることも、市場の成長を支えています。iPSC は神経細胞に分化できることから、神経変性疾患の研究や治療に理想的です。さらに、幹細胞技術の進歩と神経の発達に関する理解の深化により、研究や臨床応用における神経由来 iPSC の採用が加速しています。神経内科分野における個別化治療や再生医療のニーズが世界的に高まる中、需要は着実に増加すると予想されます。

アプリケーションの洞察

2024 年には、幹細胞を用いた治療法の開発投資の増加を背景に、製薬およびバイオテクノロジー企業が 59.6% の市場シェアを占め、最大のシェアを占める見通しです。これらの企業は、iPS 細胞(人工多能性幹細胞)の商業的潜在力を活用するための新製品のパイプライン開発に積極的に取り組んでいます。例えば、2022年10月、Fate Therapeutics社は、SITC会議でさまざまなiPSCプラットフォームの臨床前および臨床データを発表する計画を発表し、この分野における活発なパイプライン活動を強調しました。一方、学術・研究機関セグメントは、予測期間において最も急速な成長が見込まれています。これは、治療および再生医療の研究におけるiPSCの利用の増加によるものです。

地域別の洞察と傾向

北米の誘導多能性幹細胞市場動向

2024 年、北米は、同地域における慢性疾患の負担の増大と再生医療への投資の増加を背景に、世界の誘導多能性幹細胞(iPSC)市場の 39.2% を占め、圧倒的なシェアを獲得すると予想されます。

米国のiPS細胞市場は、近年、幹細胞研究に20億米ドル以上を投じたNIHなどの組織からの強力な資金援助に支えられています。さらに、神経変性疾患や心血管疾患に対する iPSC 由来の治療法の採用が拡大しており、業界の成長をさらに後押ししています。大手バイオテクノロジー企業や学術機関が個別化治療に注力していることから、北米は幹細胞の研究開発の最前線にとどまり、イノベーションと商業化を推進しています。このマイクロメディシン手法により、個々の患者の疾患の進行状況を把握し、最適な薬剤を個別にスクリーニングすることが可能になります。

ヒト iPSC-CM を用いた薬物毒性のハイスループット分析も、マイクロメディシンを用いて実施することができ、iPSC ベースの医療を患者集団に適用することが可能になります。これらの臨床試験では、患者から生成された iPSC を機能細胞に分化させ、薬物の有効性を分析するために使用することができます。この地域で行われている研究は、今後の市場への投資の道を開くものと期待されています。

ヨーロッパの誘導多能性幹細胞市場動向

ヨーロッパの誘導多能性幹細胞(iPSC)市場は、生物学、医薬品、再生医療の先進的な研究に支えられ、力強い成長過程にあります。この地域全体の主要企業と確立された研究開発インフラが、その大きな要因となっています。英国市場は、細胞治療に対する需要の高まりと強力な規制環境により拡大しています。ドイツでは、技術の進歩と個別化治療への関心の高まりにより、幹細胞研究への投資が増加しています。フランスでは、研究開発エコシステムの強化に支えられ、臨床試験の増加と国内企業と研究機関との協力関係の拡大により、著しい成長が見られます。

アジア太平洋地域の誘導多能性幹細胞市場動向

アジア太平洋地域の誘導多能性幹細胞(iPSC)市場は、慢性疾患の有病率の上昇、幹細胞治療の導入の増加、バイオテクノロジーの進歩などの要因により、著しい成長を遂げています。中国、日本、インドなどの国々は、研究開発への多額の投資、有利な政府政策、個別化医療に対する需要の高まりにより、この成長を主導しています。例えば、日本は再生医療を支援するために iPSC バンクの設立に多額の投資を行うことを発表しています。

さらに、この地域は高齢化が進んでいるため、革新的な治療法の需要が高まっています。iPSC の自動生産プロセスなどの技術進歩も、市場の拡大に貢献しています。しかし、幹細胞治療に伴う高コストや規制の複雑さなどの課題が、成長の妨げとなる可能性があります。全体として、アジア太平洋地域の iPSC 市場は堅調な拡大が見込まれ、今後数年間は関係者に大きなビジネスチャンスをもたらすでしょう。

競争環境

世界的なiPS細胞市場には、複数の大手企業や地域企業が数多く存在しますが、ライフサイエンス用試薬および製品の提供に完全に特化した企業はごくわずかです。メーカーによって製品ラインナップや専門分野はさまざまで、大手企業の多くは研究用製品や試薬と、機器や in vitro 診断ツールを組み合わせて提供しています。この市場に専念することで、製品の品質の向上、顧客のロイヤルティの確立、そして世界中で製品の入手可能性を高めることができる確立された流通ネットワークの構築が可能になります。

ライフサイエンスに関する研究開発への企業の支出は、成長のための有利な見通しをもたらすと予想されます。複数の医療提供者や研究機関の研究要件に応えるツールや製品の提供に投資している企業は、安定した収益を見込むことができます。

世界的な誘導多能性幹細胞市場における最近の動向

- 2024年4月、iPSC細胞治療製品の大手企業であるShinobiは、パナソニックおよび京都大学と提携し、iPS-T細胞治療を行うための専門プラットフォームの開発を開始しました。

- 2024年2月、英国の大手製薬会社は、メリーランド州ロックビルに新施設を設立するために3億ドルの投資を行うことを発表しました。この施設は、米国における細胞治療プラットフォームの進歩を目指し、がんの臨床試験および将来の商業生産を支援するものです。

- 2024年1月、アブダビ幹細胞センター(ADSCC)は、日本およびアジアを代表する研究機関のひとつである京都大学iPS細胞研究センター(CiRA)と、先駆的な共同研究提携を発表しました。この提携には、腎疾患の治療薬の研究、開発、製造を専門とする日本のバイオテクノロジー企業、レジェネロも参加しています。

誘導多能性幹細胞市場

- Lonza Group AG

- Axol Bioscience Ltd.

- Evotec

- Hitachi, Ltd.

- ViaCyte, Inc.

- Merck KGaA

- Takara Bio Inc.

- REPROCELLS, Inc.

- Fate Therapeutics

- Thermo Fisher Scientific, Inc.

- FUJIFILM Cellular Dynamics, Inc.

- Applied StemCells, Inc.

- その他

目次

- エグゼクティブサマリー

- 2025 年および 2032 年の世界的な誘導多能性幹細胞市場の概況

- 2025 年から 2032 年の市場機会評価(単位:百万米ドル)

- 主な市場動向

- 将来の市場予測

- プレミアム市場洞察

- 業界動向および主な市場イベント

- PMR 分析および推奨事項

- 市場の概要

- 市場の範囲および定義

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 課題

- 主な動向

- マクロ経済要因

- 世界的なセクター別見通し

- 世界 GDP 成長見通し

- 新型コロナの影響分析

- 予測要因 – 関連性と影響

- 付加価値のある洞察

- 製品採用分析

- 疾患の疫学

- 神経疾患の in vivo モデリング

- パイプライン評価

- 規制環境

- バリューチェーン分析

- 主な取引および合併

- PESTLE 分析

- ポーターの 5 要因分析

- 世界の誘導多能性幹細胞市場の見通し

- 主なハイライト

- 市場規模(百万米ドル)および前年比成長率

- 絶対的な機会

- 市場規模(百万米ドル)の分析および予測

- 過去の市場規模(百万米ドル)の分析、2019 年~2024 年

- 市場規模(百万米ドル)の分析と予測、2025-2032

- 世界の誘導多能性幹細胞市場の見通し:細胞タイプ

- はじめに / 主な調査結果

- 過去の市場規模(百万米ドル)の分析、細胞タイプ別、2019-2024

- 市場規模(百万米ドル)分析および予測、細胞タイプ別、2025-2032

- 肝細胞

- 線維芽細胞

- ケラチノサイト

- ニューロン

- その他

- 市場の魅力度分析:細胞タイプ

- 世界的な誘導多能性幹細胞市場の展望:用途

- 概要/主な調査結果

- 用途別市場規模(2019年~2024年)の分析(単位:百万米ドル

- 用途別市場規模(2025年~2032年)の分析および予測(単位:百万米ドル

- 医薬品開発

- 再生医療

- 毒性試験

- 市場魅力度分析:用途別

- 世界的な多能性幹細胞市場の見通し:エンドユーザー

- はじめに / 主な調査結果

- 2019年から2024年までのエンドユーザー別市場規模(百万米ドル)の分析

- 2025年から2032年までのエンドユーザー別市場規模(百万米ドル)の分析および予測

- 学術研究機関

- バイオテクノロジー企業

- 市場の魅力度分析:エンドユーザー

- 主なハイライト

- 世界的な誘導多能性幹細胞市場の見通し:地域別

- 主なハイライト

- 2019年から2024年までの地域別市場規模(百万米ドル)の分析

- 2025年から2032年までの地域別市場規模(百万米ドル)の分析および予測

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

- 市場の魅力度分析:地域別

- 北米 誘導多能性幹細胞市場の見通し

- 主なハイライト

- 過去の市場規模(百万米ドル)分析、市場別、2019-2024

- 国別

- サービス別

- 用途別

- エンドユーザー別

- 市場規模(百万米ドル)分析および予測、国別、2025-2032

- 米国

- カナダ

- 市場規模(百万米ドル)分析および予測、細胞タイプ別、2025-2032年

- 肝細胞

- 線維芽細胞

- ケラチノサイト

- ニューロン

- その他

- 市場規模(百万米ドル)分析および予測、用途別、2025-2032年

- 医薬品開発

- 再生医療

- 毒性試験

- 市場規模(百万米ドル)の分析と予測、エンドユーザー別、2025年~2032年

- 学術研究機関

- バイオテクノロジー企業

- 市場の魅力度分析

- ヨーロッパの誘導多能性幹細胞市場の見通し

- 主なハイライト

- 過去の市場規模(百万米ドル)の分析、市場別、2019年~2024年

- 国別

- サービス別

- 用途別

- エンドユーザー別

- 市場規模(百万米ドル)分析および予測、国別、2025-2032年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- トルコ

- その他のヨーロッパ

- 市場規模(百万米ドル)分析および予測、細胞タイプ別、2025-2032年

- 肝細胞

- 線維芽細胞

- ケラチノサイト

- ニューロン

- その他

- 市場規模(百万米ドル)分析および予測、用途別、2025-2032

- 医薬品開発

- 再生医療

- 毒性試験

- 市場規模(百万米ドル)分析および予測、エンドユーザー別、2025-2032

- 学術研究機関

- バイオテクノロジー企業

- 市場の魅力度分析

- 東アジアの誘導多能性幹細胞市場の見通し

- 主なハイライト

- 過去の市場規模(百万米ドル)分析、市場別、2019-2024

- 国別

- サービス別

- 用途別

- エンドユーザー別

- 市場規模(百万米ドル)分析および予測、国別、2025-2032

- 中国

- 日本

- 韓国

- 市場規模(百万米ドル)分析および予測、細胞タイプ別、2025-2032年

- 肝細胞

- 線維芽細胞

- ケラチノサイト

- ニューロン

- その他

- 市場規模(百万米ドル)分析および予測、用途別、2025-2032年

- 医薬品開発

- 再生医療

- 毒性試験

- 市場規模(百万米ドル)の分析と予測、エンドユーザー別、2025年~2032年

- 学術研究機関

- バイオテクノロジー企業

- 市場の魅力度分析

- 南アジアおよびオセアニアの誘導多能性幹細胞市場の見通し

- 主なハイライト

- 過去の市場規模(百万米ドル)の分析、市場別、2019年~2024年

- 国別

- サービス別

- 用途別

- エンドユーザー別

- 市場規模(百万米ドル)分析および予測、国別、2025-2032年

- インド

- 東南アジア

- オーストラリア

- 南アジアおよびオセアニア

- 市場規模(百万米ドル)分析および予測、細胞タイプ別、2025-2032年

- 肝細胞

- 線維芽細胞

- ケラチノサイト

- ニューロン

- その他

- 市場規模(百万米ドル)分析および予測、用途別、2025-2032

- 医薬品開発

- 再生医療

- 毒性試験

- 市場規模(百万米ドル)分析および予測、エンドユーザー別、2025-2032

- 学術研究機関

- バイオテクノロジー企業

- 市場の魅力度分析

- 中南米の多能性幹細胞市場の見通し

- 主なハイライト

- 過去の市場規模(百万米ドル)分析、市場別、2019-2024

- 国別

- サービス別

- 用途別

- エンドユーザー別

- 市場規模(百万米ドル)分析および予測、国別、2025-2032

- ブラジル

- メキシコ

- その他中南米

- 市場規模(百万米ドル)分析および予測、細胞タイプ別、2025-2032年

- 肝細胞

- 線維芽細胞

- ケラチノサイト

- ニューロン

- その他

- 市場規模(百万米ドル)分析および予測、用途別、2025-2032年

- 医薬品開発

- 再生医療

- 毒性試験

- 市場規模(百万米ドル)分析および予測、エンドユーザー別、2025-2032

- 学術研究機関

- バイオテクノロジー企業

- 市場魅力度分析

- 中東・アフリカの誘導多能性幹細胞市場の見通し

- 主なハイライト

- 過去の市場規模(百万米ドル)分析、市場別、2019-2024

- 国別

- サービス別

- 用途別

- エンドユーザー別

- 市場規模(百万米ドル)分析および予測、国別、2025-2032 年

- GCC 諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他の中東・アフリカ

- 市場規模(百万米ドル)分析および予測、細胞タイプ別、2025-2032 年

- 肝細胞

- 線維芽細胞

- ケラチノサイト

- ニューロン

- その他

- 市場規模(百万米ドル)分析および予測、用途別、2025-2032

- 医薬品開発

- 再生医療

- 毒性試験

- 市場規模(百万米ドル)分析および予測、エンドユーザー別、2025-2032

- 学術研究機関

- バイオテクノロジー企業

- 市場の魅力度分析

- 競争環境

- 市場シェア分析、2024

- 市場構造

- 市場別の競争の激しさのマップ

- 競争ダッシュボード

- 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向)

- Lonza Group AG

- 概要

- セグメントおよび細胞の種類

- 主な財務情報

- 市場動向

- 市場戦略

- アックスル・バイオサイエンス株式会社

- エボテック

- 日立製作所

- ヴィアサイト・インク

- メルク・ケーゲーアー

- タカラバイオ株式会社

- リプロセルズ・インク

- フェイト・セラピューティクス

- サーモフィッシャーサイエンティフィック・インク

- 富士フイルム・セルラーダイナミクス・インク

- アプライド・ステムセルズ・インク

- Lonza Group AG

- 付録

- 研究方法論

- 研究仮定

- 略語と略称

*** 本調査レポートに関するお問い合わせ ***