インダクタ、コア、およびビーズ市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## インダクタ、コア、およびビーズ市場に関する詳細な市場調査レポート

### 1. 市場概要

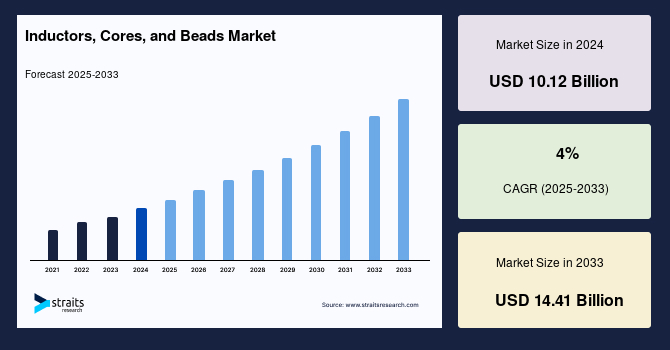

世界のインダクタ、コア、およびビーズ市場は、2024年に101.2億米ドルの規模に達しました。2025年には105.3億米ドルに成長し、2033年までに144.1億米ドルに達すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は4%と見込まれています。

インダクタは、ほとんどの電気回路において受動部品であり、電流が流れる際に磁気エネルギーの形でエネルギーを蓄積します。コイル、チョーク、リアクトルとも呼ばれるこの部品は、高インダクタンスを持つ2端子電気部品です。インダクタンスは、電圧と電流の変化率の比率として定義され、そのSI単位はアメリカの物理学者ジョセフ・ヘンリーにちなんでヘンリー(H)とされています。インダクタは、信号のフィルタリング、電圧変換、およびエネルギー貯蔵といった重要な機能を電子回路内で果たし、現代の電子機器の性能と信頼性を支える不可欠な要素となっています。

### 2. 成長要因 (Market Drivers)

インダクタ、コア、およびビーズ市場の成長を牽引する主要な要因は多岐にわたります。

#### 2.1. 5G技術の普及とコネクテッドデバイス需要の増加

5G技術の広範な利用可能性が高まるにつれて、スマートフォン、ノートPC、タブレット、通信インフラ機器、その他多数の電子ガジェットといった多様なコネクテッドデバイスの需要が大幅に増加しています。現在、5Gは様々なエンドユーザー部門によって世界市場で最も多額の投資がなされている技術の一つであり、ビジネス効率の向上に新たな可能性をもたらしています。テクノロジーとスマートフォンの普及が進むにつれて、消費者はデジタルエンゲージメントとパーソナライズされた体験を期待するようになっています。

さらに、政府機関がIoTおよび5G技術を活用する傾向が強まっていることも、市場に好影響を与えています。例えば、米国連邦通信委員会(FCC)は2020年12月に、米国における5Gの導入を簡素化するため、公共スペクトラムオークションを発表しました。これにより、3.7-4.0 GHz帯域がモバイル用途に割り当てられ、3.7-3.98 GHz帯域から280 MHzが3.7-4.2 GHz範囲内の無線サービスに割り当てられることになりました。Ericssonの予測によると、世界の5G加入者数は2026年までに35億人に達するとされており、技術とインフラへの世界的な需要と投資は増加すると見られています。主要な通信キャリアがこの分野での能力拡大を目指しているため、産業部門からの技術導入への投資も今後数年間で成長をさらに加速させると予測されています。

#### 2.2. IoTの採用拡大と大規模な接続デバイス数の増加

新興のアプリケーション、ビジネスモデル、およびデバイスコストの低下は、IoTの採用を後押しし、世界中のコネクテッドデバイスとエンドポイントの数を増加させています。5Gの主要な機能の一つである「Massive Machine-Type Communication(MTC)」は、数百億ものネットワーク対応デバイスをワイヤレスで接続することを可能にします。既存の通信ネットワークでもすでにいくつかのMTCアプリケーションが利用されていますが、mMTCの独自の特性(多数のデバイスと小さなペイロードサイズなど)は、新しい概念と方法論を必要とします。5Gは1平方キロメートルあたり100万台のデバイス密度を達成する可能性を秘めており、4G LTEよりもはるかに多くのデータを高速で伝送できます。

しかし、IoTの世界では、高速であることだけが常に最善あるいは必須ではなく、特にエンドデバイスの電力消費が増加する場合にはその限りではありません。このため、5G NR標準では、Cat-M1(帯域幅1.4 MHz)やナローバンド(NB-IoT)といった新しいデバイスタイプが導入され、効率的なデータ通信と低消費電力の両立が図られています。これらの技術は、IoTデバイスの多様なニーズに対応し、インダクタ、コア、およびビーズの需要をさらに拡大させるでしょう。

#### 2.3. 自動車産業における電子部品需要の急増

電気自動車(EV)と自律走行ソリューションの拡大に伴い、自動車産業における電子部品の世界的な需要は劇的に増加すると予測されており、これによりインダクタ、コア、およびビーズの需要も急速に高まっています。さらに、世界的にコネクテッドカーへの要望が高まっていることも、市場に好影響を与えると見られています。現在、北米がコネクテッドカーの最大の市場ですが、今後数年間でアジア太平洋地域が北米を追い抜くと予測されています。

EVのスタート・ストップシステムで使用されるインダクタは、高電流処理能力が非常に要求されます。これらのアプリケーションには、高いインダクタンスと高電力の部品が必要とされ、特にこれらの用途向けに設計されたシールド型パワーインダクタが不可欠です。加えて、米国では近年、インテリジェント交通システムへの資金投入を拡大しており、この地域における複数のEV関連企業や研究開発イニシアティブを促進し、インダクタ、コア、およびビーズの需要をさらに押し上げています。

#### 2.4. 消費者向け電子機器の需要増加と技術の小型化

新しい高性能な消費者向けガジェットへの世界的な要望は、今後数年間でインダクタ、コア、およびビーズの需要成長を刺激すると見られています。Ericssonによると、北米は現在、5G機器に対する世界的な強い需要を経験しています。スマートホームおよびスマートシティソリューションの需要増加とIoT技術の普及は、すべてのエンドユーザー分野における電子部品の需要を高める可能性が高いです。2023年までに、産業用IoTは消費者向けIoTソリューションよりも速い成長率と多くの接続数を達成すると予測されており、これは今後数年間で受動電子部品の需要を押し上げる要因となるでしょう。

技術の小型化は、今後数年間の市場における戦略的重点要因の一つと予測されています。主要ベンダーの研究開発努力は、革新的なソリューションの開発と製品ラインの拡張に焦点を当てることで加速すると見られています。より小型のインダクタの導入に伴い、CMOSなどの技術の利用が増加すると予測されており、電子ソリューションにおける技術の採用もより速いペースで成長すると予想されています。これにより、高性能かつ小型なインダクタ、コア、およびビーズに対する需要が高まります。

### 3. 阻害要因 (Market Restraints)

市場成長を抑制する要因も存在します。

#### 3.1. 原材料価格の変動とサプライチェーンの課題

ニッケル、鉄、モリブデンなどの原材料価格は劇的に変動しています。パンデミックの影響もあり、世界の貴金属市場はサプライチェーンの課題による悪影響を受けており、これが市場価格に影響を与えています。世界銀行によると、2021年2月のニッケル価格は1トンあたり18,584.38米ドルであり、2020年12月の16,823.04米ドルから上昇しました。ニッケルは鉄鋼産業の重要な構成要素であり、工業国にとって不可欠であるため、この金属の価格は最近、世界の一部地域における継続的な供給サイドの制約によって影響を受けています。世界最大のニッケル採掘国および輸出国であるインドネシアは、中国への供給制限により価格を引き上げる目的で、1月にニッケル輸出を禁止しました。一方、モリブデン価格は世界的に下落傾向にあります。ロンドン金属取引所によると、2021年4月のモリブデン価格は1ポンドあたり11.03米ドルであり、今後数ヶ月でさらに下落する可能性があります。

さらに、誘電体セラミックスなどの材料の価格変動も、インダクタ、コア、およびビーズの価格に大きく影響します。市場ベンダーが材料の価格と市場での入手可能性に基づいて在庫を保持する傾向があるという事実は、製品コストに実質的に影響を与えます。金属価格と入手可能性の変動は、これまで大量生産されるインダクタの製造コストにおいて最も重要なリスク要因であることが示されています。これらの原材料の供給不安定性や価格変動は、製造コストの上昇や製品供給の遅延を招き、市場全体の成長を阻害する可能性があります。

#### 3.2. COVID-19パンデミックによるサプライチェーンの混乱

COVID-19がパンデミックと宣言されたことは、世界のサプライチェーンに深刻な混乱を引き起こしました。致死的なCOVID-19呼吸器感染症を引き起こすCOVID-19の蔓延を抑えるため、世界中の多くの企業が操業を停止または制限しました。その結果、多くの企業が工場を閉鎖せざるを得なくなり、市場全体でサプライチェーンの問題が発生しました。例えば、パンデミック初期には、村田製作所の中国の生産拠点(無錫1、無錫2、深圳など)が施設内で多数の陽性症例が発生したため閉鎖されました。しかし、6週間以内にこれらの施設は再び稼働を開始しました。このような状況の結果、インダクタ、コア、およびビーズ市場は深刻なサプライチェーンの課題を経験しました。

パンデミックはサプライチェーンの混乱により、世界の製造業に大きな影響を与えました。これはインダクタ、コア、およびビーズの様々なエンドユーザーにも影響を及ぼしました。さらに、中国が原材料と最終製品の主要な供給源であるため、COVID-19パンデミックは電気機器に大きく影響しました。この分野は、生産削減、サプライチェーンの混乱、および価格変動を経験する寸前でした。業界における売上と投資の劇的な減少により、自動車産業からの需要は低迷したままであると予測されました。しかし、世界の政府が電気自動車などの環境に持続可能なソリューションを受け入れる意欲があるため、2021年以降は成長が加速すると予測されています。

### 4. 機会 (Market Opportunities)

市場には、成長を促進する複数の機会も存在します。

#### 4.1. 環境に配慮したソリューションへの政府の意欲

電気自動車(EV)のような環境に持続可能なソリューションに対する世界各国の政府の積極的な姿勢は、2021年以降の市場成長を加速させる主要な機会の一つです。各国政府は、気候変動対策と持続可能な社会の実現を目指し、EVの普及を促進するための政策、補助金、インフラ整備に投資しています。これにより、EVに不可欠なインダクタ、コア、およびビーズの需要がさらに拡大し、市場に新たな成長の道筋を提供するでしょう。

#### 4.2. 新興市場における大きな成長潜在力

特にアジア太平洋地域は、5Gインフラの急速な整備、電気自動車の導入拡大、そして消費者向け電子機器の旺盛な需要により、インダクタ、コア、およびビーズ市場にとって大きな成長機会を秘めています。この地域は、大規模な人口、経済成長、そして技術革新への投資意欲が高く、今後数年間で世界の市場成長を牽引する中心的な存在となるでしょう。

#### 4.3. 産業用IoTの加速する成長

産業用IoT(IIoT)は、2023年までに消費者向けIoTソリューションを上回る成長率と接続数を達成すると予測されており、インダクタ、コア、およびビーズ市場に重要な機会をもたらします。製造業、ロジスティクス、農業、エネルギー管理など、様々な産業分野でのスマートセンサー、自動化システム、データ通信機器の導入が進むことで、これらのデバイスに不可欠なインダクタ、コア、およびビーズの需要が飛躍的に増加するでしょう。IIoTは効率性向上、コスト削減、新たなビジネスモデルの創出を可能にし、市場の持続的な成長を支える強力なドライバーとなります。

### 5. セグメント分析 (Segment Analysis)

#### 5.1. 地域別分析 (By Region)

* **アジア太平洋地域 (Asia-Pacific):**

インダクタ、コア、およびビーズの世界市場において最大のシェアを占めており、2030年までに80億米ドルの収益を上げ、CAGR 5%で成長すると予測されています。この地域におけるインダクタの顕著な成長は、世界的に在宅勤務やオンラインショッピングへの移行が進んだことにより、企業、政府機関、個人からのラップトップやスマートフォンの需要が増加したことに起因します。また、5Gインフラの展開、電気自動車の普及、および大規模な製造業の存在が、この地域の市場成長を強力に後押ししています。技術革新とデジタル化への投資も活発であり、今後も市場を牽引する中心的な役割を果たすでしょう。

* **北米 (North America):**

インダクタ、コア、およびビーズの世界市場において2番目に大きな地域であり、2030年までに80億米ドルの収益を上げ、CAGR 5%で成長すると予測されています。北米は、5G機器に対する強い世界的な需要を経験しており、これがインダクタ、コア、およびビーズ市場の成長に貢献しています。特に電気自動車のスタート・ストップシステムで使用されるインダクタは、高電流処理において非常に厳しい要件があります。これらのアプリケーションには、高インダクタンスかつ高電力の部品が必要であり、それらのために特別に開発されたシールド型パワーインダクタが求められます。さらに、米国は近年、インテリジェント交通システムへの資金投入を拡大しており、この地域における複数のEV関連企業や研究開発イニシアティブを刺激し、インダクタ、コア、およびビーズの需要をさらに高めています。

#### 5.2. インダクタアプリケーション別分析 (By Inductor Application)

* **パワーインダクタ (Power Inductors):**

インダクタ、コア、およびビーズの世界市場を支配しており、2030年までに70億米ドルの収益を上げ、CAGR 4%で成長すると予測されています。パワーインダクタは、磁場を利用して電気エネルギーを受け取り、貯蔵する電子デバイスです。電流や電圧が変動する電気回路において、安定した電流を維持する役割を果たします。特に電圧変換が必要な状況で利用され、低いコア損失が特徴です。この低いコア損失は、システム設計における信号損失を低減し、ESR(電磁干渉)ノイズをフィルタリングするために使用されます。化学気相成長法(CVD)の改善を可能にする技術的進歩により、製品品質の向上とサイズ削減が実現し、市場需要をさらに高めています。パワーインダクタは、スマートフォン、ノートPC、サーバー、電気自動車、産業用電源など、幅広い電子機器で不可欠な部品となっています。

* 周波数インダクタ (Frequency Inductors):

(詳細な記述は提供されていないが、パワーインダクタとの対比として存在する)

#### 5.3. インダクタコア別分析 (By Inductor Core)

* **空芯/セラミックコア (Air/Ceramic Core):**

インダクタ、コア、およびビーズ市場を支配しており、2030年までに60億米ドルの収益を上げ、CAGR 4%で成長すると予測されています。

* **空芯インダクタ:** 他のコア材料と比較して比透磁率が非常に低いため、インダクタンスは低くなります。しかし、その主な利点の一つは、より高い磁場強度での信号損失が少ないことです。空芯インダクタは、周波数が100 MHzを超える場合でも最大1 GHzの電磁周波数を伝達できる一方、強磁性コアインダクタでは損失が発生します。この特性から、高周波回路やRFアプリケーションで特に重宝されます。

* **セラミックコアインダクタ:** インダクタコアに利用される最も一般的な材料の一つです。その主な機能はコイルに形状を与えることであり、一部の設計では端子を保持するフレームワークも提供します。セラミックは熱膨張係数が非常に低いため、幅広い動作温度範囲においてかなり良好なインダクタンス安定性を可能にします。これにより、厳しい環境下でも安定した性能が要求されるアプリケーションに適しています。

* フェライトコア (Ferrite Core):

(詳細な記述は提供されていないが、空芯/セラミックコアとの対比として存在する)

* その他 (Other Core Types):

(詳細な記述は提供されていない)

#### 5.4. インダクタタイプ別分析 (By Inductor Type)

* **多層チップ (Multilayer Chip):**

インダクタ、コア、およびビーズ市場を支配しており、2030年までに60億米ドルの収益を上げ、CAGR 5%で拡大すると予測されています。多層チップインダクタは、中央のコアの周りに複数の層のコイル線が巻かれている構造を特徴とします。コイル線の層を増やすことでインダクタンスが増加しますが、同時に線間の静電容量も増加します。このため、多層チップインダクタは、高いインダクタンスと引き換えに最大動作周波数が低下するというトレードオフがあります。小型化と高密度実装が可能なため、スマートフォンやウェアラブルデバイスなどの小型電子機器に広く採用されています。

* モールドSMD巻線 (Molded SMD Wire Wound):

(詳細な記述は提供されていない)

* アキシャル (Axial):

(詳細な記述は提供されていない)

* ラジアル (Radial):

(詳細な記述は提供されていない)

### 6. まとめと展望

インダクタ、コア、およびビーズ市場は、5G技術の普及、IoTデバイスの増加、電気自動車市場の拡大、そして消費者向け電子機器の継続的な需要に牽引され、今後も堅調な成長が見込まれます。特にアジア太平洋地域と北米が市場の主要な成長エンジンとなるでしょう。パワーインダクタ、空芯/セラミックコア、多層チップインダクタといったセグメントが市場をリードし続けると予測されます。

一方で、原材料価格の変動やサプライチェーンの脆弱性、特にCOVID-19パンデミックのような予期せぬ事態は、市場成長に対する重要な阻害要因となり得ます。しかし、環境に配慮したソリューションへの政府の支援や、産業用IoTの急速な発展は、市場に新たな機会をもたらし、これらの課題を乗り越える原動力となるでしょう。技術の小型化と高性能化に向けた継続的な研究開発投資が、市場の競争力を維持し、将来の成長を確保するための鍵となります。

Report Coverage & Structure

“`html

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- グローバル インダクタ、コア、およびビーズ市場規模分析

- グローバル インダクタ、コア、およびビーズ市場概要

- インダクタのアプリケーション別

- 概要

- インダクタのアプリケーション別(金額)

- パワーインダクタ

- 金額別

- 周波数インダクタ

- 金額別

- インダクタのコア別

- 概要

- インダクタのコア別(金額)

- 空心/セラミックコア

- 金額別

- フェライトコア

- 金額別

- その他のコアタイプ

- 金額別

- インダクタのタイプ別

- 概要

- インダクタのタイプ別(金額)

- 多層チップ

- 金額別

- モールドSMD巻線

- 金額別

- アキシャル

- 金額別

- ラジアル

- 金額別

- 北米市場分析

- 概要

- インダクタのアプリケーション別

- 概要

- インダクタのアプリケーション別(金額)

- パワーインダクタ

- 金額別

- 周波数インダクタ

- 金額別

- インダクタのコア別

- 概要

- インダクタのコア別(金額)

- 空心/セラミックコア

- 金額別

- フェライトコア

- 金額別

- その他のコアタイプ

- 金額別

- インダクタのタイプ別

- 概要

- インダクタのタイプ別(金額)

- 多層チップ

- 金額別

- モールドSMD巻線

- 金額別

- アキシャル

- 金額別

- ラジアル

- 金額別

- 米国

- インダクタのアプリケーション別

- 概要

- インダクタのアプリケーション別(金額)

- パワーインダクタ

- 金額別

- 周波数インダクタ

- 金額別

- インダクタのコア別

- 概要

- インダクタのコア別(金額)

- 空心/セラミックコア

- 金額別

- フェライトコア

- 金額別

- その他のコアタイプ

- 金額別

- インダクタのタイプ別

- 概要

- インダクタのタイプ別(金額)

- 多層チップ

- 金額別

- モールドSMD巻線

- 金額別

- アキシャル

- 金額別

- ラジアル

- 金額別

- カナダ

- ヨーロッパ市場分析

- 概要

- インダクタのアプリケーション別

- 概要

- インダクタのアプリケーション別(金額)

- パワーインダクタ

- 金額別

- 周波数インダクタ

- 金額別

- インダクタのコア別

- 概要

- インダクタのコア別(金額)

- 空心/セラミックコア

- 金額別

- フェライトコア

- 金額別

- その他のコアタイプ

- 金額別

- インダクタのタイプ別

- 概要

- インダクタのタイプ別(金額)

- 多層チップ

- 金額別

- モールドSMD巻線

- 金額別

- アキシャル

- 金額別

- ラジアル

- 金額別

- 英国

- インダクタのアプリケーション別

- 概要

- インダクタのアプリケーション別(金額)

- パワーインダクタ

- 金額別

- 周波数インダクタ

- 金額別

- インダクタのコア別

- 概要

- インダクタのコア別(金額)

- 空心/セラミックコア

- 金額別

- フェライトコア

- 金額別

- その他のコアタイプ

- 金額別

- インダクタのタイプ別

- 概要

- インダクタのタイプ別(金額)

- 多層チップ

- 金額別

- モールドSMD巻線

- 金額別

- アキシャル

- 金額別

- ラジアル

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ地域

- APAC市場分析

- 概要

- インダクタのアプリケーション別

- 概要

- インダクタのアプリケーション別(金額)

- パワーインダクタ

- 金額別

- 周波数インダクタ

- 金額別

- インダクタのコア別

- 概要

- インダクタのコア別(金額)

- 空心/セラミックコア

- 金額別

- フェライトコア

- 金額別

- その他のコアタイプ

- 金額別

- インダクタのタイプ別

- 概要

- インダクタのタイプ別(金額)

- 多層チップ

- 金額別

- モールドSMD巻線

- 金額別

- アキシャル

- 金額別

- ラジアル

- 金額別

- 中国

- インダクタのアプリケーション別

- 概要

- インダクタのアプリケーション別(金額)

- パワーインダクタ

- 金額別

- 周波数インダクタ

- 金額別

- インダクタのコア別

- 概要

- インダクタのコア別(金額)

- 空心/セラミックコア

- 金額別

- フェライトコア

- 金額別

- その他のコアタイプ

- 金額別

- インダクタのタイプ別

- 概要

- インダクタのタイプ別(金額)

- 多層チップ

- 金額別

- モールドSMD巻線

- 金額別

- アキシャル

- 金額別

- ラジアル

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- インダクタのアプリケーション別

- 概要

- インダクタのアプリケーション別(金額)

- パワーインダクタ

- 金額別

- 周波数インダクタ

- 金額別

- インダクタのコア別

- 概要

- インダクタのコア別(金額)

- 空心/セラミックコア

- 金額別

- フェライトコア

- 金額別

- その他のコアタイプ

- 金額別

- インダクタのタイプ別

- 概要

- インダクタのタイプ別(金額)

- 多層チップ

- 金額別

- モールドSMD巻線

- 金額別

- アキシャル

- 金額別

- ラジアル

- 金額別

- アラブ首長国連邦

- インダクタのアプリケーション別

- 概要

- インダクタのアプリケーション別(金額)

- パワーインダクタ

- 金額別

- 周波数インダクタ

- 金額別

- インダクタのコア別

- 概要

- インダクタのコア別(金額)

- 空心/セラミックコア

- 金額別

- フェライトコア

- 金額別

- その他のコアタイプ

- 金額別

- インダクタのタイプ別

- 概要

- インダクタのタイプ別(金額)

- 多層チップ

- 金額別

- モールドSMD巻線

- 金額別

- アキシャル

- 金額別

- ラジアル

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA地域

- LATAM市場分析

- 概要

- インダクタのアプリケーション別

- 概要

- インダクタのアプリケーション別(金額)

- パワーインダクタ

- 金額別

- 周波数インダクタ

- 金額別

- インダクタのコア別

- 概要

- インダクタのコア別(金額)

- 空心/セラミックコア

- 金額別

- フェライトコア

- 金額別

- その他のコアタイプ

- 金額別

- インダクタのタイプ別

- 概要

- インダクタのタイプ別(金額)

- 多層チップ

- 金額別

- モールドSMD巻線

- 金額別

- アキシャル

- 金額別

- ラジアル

- 金額別

- ブラジル

- インダクタのアプリケーション別

- 概要

- インダクタのアプリケーション別(金額)

- パワーインダクタ

- 金額別

- 周波数インダクタ

- 金額別

- インダクタのコア別

- 概要

- インダクタのコア別(金額)

- 空心/セラミックコア

- 金額別

- フェライトコア

- 金額別

- その他のコアタイプ

- 金額別

- インダクタのタイプ別

- 概要

- インダクタのタイプ別(金額)

- 多層チップ

- 金額別

- モールドSMD巻線

- 金額別

- アキシャル

- 金額別

- ラジアル

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 競合状況

- インダクタ、コア、およびビーズ市場のプレイヤー別シェア

- M&A契約とコラボレーション分析

- 市場プレイヤー評価

- TDK株式会社

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- ヴィシェイ・インターテクノロジー株式会社

- パナソニック株式会社

- 村田製作所株式会社

- 太陽誘電株式会社

- ケメット株式会社

- AVX株式会社

- テキサス・インスツルメンツ

- TTエレクトロニクスPL

- 合肥マイコイルテクノロジー株式会社

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

インダクタ、コア、およびビーズは、現代の電子回路において不可欠な受動部品であり、それぞれが電磁気的な特性を巧みに利用し、回路の安定化、信号処理、そしてノイズ対策に多大な貢献をしております。これらは密接に関連しながらも、その役割や特性において明確な違いを持っており、電子機器の高性能化、小型化、高信頼性化を支える基盤技術となっております。

まず、インダクタはコイルとも称され、電流の変化に対して抵抗し、そのエネルギーを磁場として蓄積する能力を持つ受動電子部品でございます。この特性はインダクタンスと呼ばれ、その単位はヘンリー(H)で表現されます。導線を螺旋状に巻くことで構成され、巻数やコイルの形状、そして内部に挿入される磁性体の有無によってインダクタンスの値が決定されます。インダクタには、磁性体を持たない空芯インダクタのように高周波用途に適したものや、フェライトなどの磁性体を内部に持つ巻線インダクタ、さらに小型化に適した積層インダクタや、半導体プロセスで形成される薄膜インダクタなど、多種多様な形式が存在します。これらのインダクタは、主にフィルタ回路において特定の周波数成分を除去または通過させる役割を担い、共振回路では特定の周波数で共振現象を引き起こすために用いられます。また、DC-DCコンバータのような電源回路においては、エネルギーを一時的に蓄え、電圧を変換する上で中心的な役割を果たし、さらに高周波ノイズの除去、例えばEMI(電磁妨害)対策としても広く活用されており、現代の電子機器の安定動作には欠かせない部品でございます。その性能は、使用される磁性材料の特性や巻線技術、そして高度な電磁界解析シミュレーション技術によって最適化されております。

次に、コアはインダクタの巻線内部、あるいはその周囲に挿入される磁性材料そのものを指します。このコアの主な役割は、インダクタンスを増大させるために磁束を集中させることにございます。磁性体を用いることで、同じインダクタンス値を得るために必要な巻数を大幅に減らすことができ、結果としてインダクタの小型化や効率向上に寄与します。コアの材料には多種多様なものがあり、例えば、酸化鉄を主成分とするセラミックスであるフェライトコアは、高周波特性に優れ、Mn-Znフェライトは比較的低周波から数百kHz帯域に、Ni-ZnフェライトはMHz帯以上の高周波帯域に適しております。その他にも、絶縁された鉄粉を圧縮して作られる鉄粉コアは高い飽和磁束密度を持ち、トランスやモーターなどの低周波大電力用途では、渦電流損失を低減するために積層されたケイ素鋼板が広く用いられます。近年では、アモルファスやナノクリスタルといった特殊な磁性材料を用いた高効率コアも開発され、さらなる省エネルギー化に貢献しております。コアの選定は、使用する周波数帯域、許容電流、温度特性など、回路の要求特性に応じて慎重に行われます。

最後に、ビーズ、特にフェライトビーズは、主に高周波ノイズを除去するために特化して用いられる受動部品でございます。これは、特定の周波数帯域において、インダクタンス成分よりも抵抗成分として機能し、ノイズエネルギーを熱に変換して吸収することでノイズを抑制する役割を果たします。一般的なインダクタがコイルとして信号を通過させるのに対し、ビーズは高周波ノイズに対してはインピーダンスを高くすることで、ノイズ成分を効果的に減衰させます。チップ型の表面実装タイプから、リード線を通して使用するタイプ、さらには既存のケーブルに後付けできるクランプオンタイプまで、様々な形状がございます。電源ラインや信号ラインに挿入することで、デジタル回路から発生する高周波ノイズがアナログ回路へ影響を与えるのを防いだり、外部への電磁放射を抑制したりする目的で広く利用されます。これは、現代の電子機器において必須とされるEMI(電磁妨害)およびEMC(電磁両立性)対策の重要な要素となっております。高周波回路設計や電磁両立性評価技術の進展と共に、フェライトビーズの設計と応用も進化を続けております。

このように、インダクタ、コア、そしてビーズは、それぞれが電磁気学の原理に基づきながらも、異なる特性と目的を持って電子回路に組み込まれております。これら三者の適切な選択と組み合わせは、現代の複雑な電子機器が安定して機能し、求められる性能を発揮するために不可欠であり、材料科学、回路設計、高周波技術といった幅広い分野の進歩によって、その可能性はこれからも広がり続けることでしょう。