産業用撹拌機 市場規模・シェア分析 – 成長動向と将来予測 (2025-2030年)

産業用撹拌機市場レポートは、製品タイプ(大型タンク撹拌機など)、取り付け構成(トップマウント、サイドマウント、ボトムマウント)、コンポーネント(インペラなど)、混合流動パターン(軸流など)、定格出力(5 KWまでなど)、最終用途産業(食品・飲料など)、および地域(北米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用撹拌機市場の概要

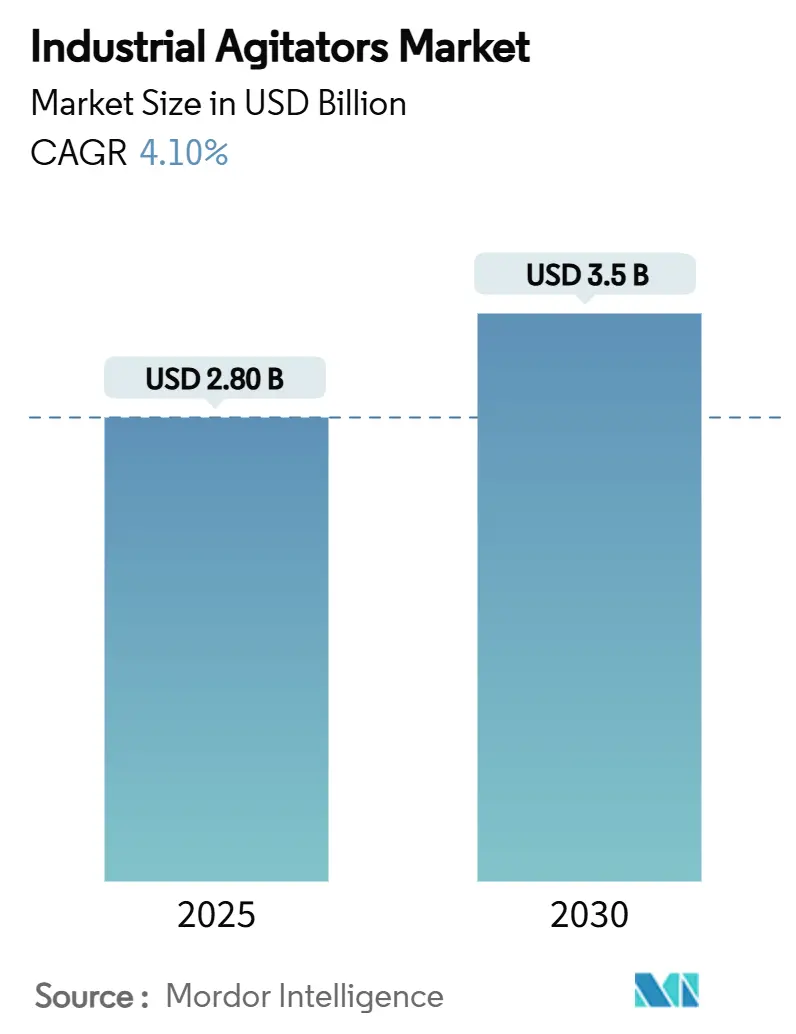

Mordor Intelligenceの分析によると、産業用撹拌機市場は、2025年に28億米ドル、2030年には35億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.1%で成長する見込みです。この市場の需要は、化学、廃水処理、食品、ライフサイエンス分野における設備近代化に根ざしており、省エネルギー、衛生的設計、予知保全機能が差別化の鍵となっています。

2024年にはアジア太平洋地域が市場収益の39.2%を占め、新規化学コンプレックスやバッテリー工場の建設が牽引しました。一方、北米は医薬品分野への1,600億米ドルの投資が進行中であることから、CAGR 6.50%で最も急速に成長する市場となる見込みです。製品タイプ別では、大型タンク用撹拌機が引き続き優位を保っていますが、磁気撹拌機はシールレスで汚染耐性のある運転が可能であるため、6.9%のCAGRで勢いを増しています。部品メーカーは、IECによって厳格化されるエネルギー規制に対応するため、高効率インペラやIE4対応モーターを投入しています。一方で、ステンレス鋼の価格変動や一部金属に対する50%の関税がメーカーの利益を圧迫しており、軽量でニッケル含有量の少ない合金にプレミアムが生じています。

主要な市場セグメントの動向

* 製品タイプ別: 大型タンク用撹拌機が2024年に市場シェアの44.1%を占め、磁気撹拌機は2030年までに6.9%のCAGRで拡大すると予測されています。

* 設置構成別: トップマウント型システムが2024年に市場規模の71.5%を占めましたが、ボトムマウント型ユニットは2030年までに5.9%のCAGRで最も高い成長を記録すると予測されています。

* コンポーネント別: インペラが2024年の収益の36.3%を占めましたが、シールレス駆動システムは2025年から2030年にかけて6.3%のCAGRを記録する見込みです。

* 混合流動パターン別: 軸流型設計が2024年に48.7%のシェアを獲得し、接線流型撹拌機は2030年までに5.8%のCAGRで成長すると予測されています。

* 出力定格別: 15~50 kWの帯域が2024年に32.10%のシェアを占め、5 kW以下のユニットは2030年までに6.80%のCAGRで成長すると予測されています。

* 最終用途産業別: 化学・石油化学が2024年の収益の29.10%を占め、医薬品・バイオテクノロジーは2030年までに6.20%のCAGRで上昇すると予測されています。

* 地域別: アジア太平洋地域が2024年の需要の39.20%を占め、北米は2030年までに6.50%のCAGRで最も急速な成長を遂げると予想されています。

市場の成長を牽引する要因

* 化学・石油化学プラントの生産能力拡大: 中国、インド、湾岸地域における新規ポリマー、特殊化学品、グリーンケミストリープラントでは、多様な粘度や腐食性媒体に対応できる高トルクの大型タンク用撹拌機が必要です。運用コスト削減のため、耐腐食性合金や高効率インペラの採用が進んでいます。

* エネルギー効率の高い廃水処理への需要増加: 2023年に発効したIEC指令に従い、自治体や食品加工業者はIE3およびIE4定格モーターへの改修を進めています。撹拌機のアップグレードは脱炭素化の迅速な手段と見なされており、Pulsairのようなベンダーの空気圧式およびパルスエアシステムは30%の省エネルギー効果を示しています。

* 医薬品・バイオテクノロジー製造の拡大: 米国だけでも、バイオ医薬品、mRNA、細胞治療施設に2025年に1,600億米ドルの設備投資が予定されています。シングルユースバイオリアクターでは、シールを排除しせん断を最小限に抑える磁気式またはボトムエントリー式撹拌機が必要です。

* EVバッテリー用スラリー混合における高度な撹拌技術の採用: 電極スラリーの混合は、下流のコーティング均一性とバッテリー寿命を左右します。高粘度のカーボンブラックおよびバインダー分散液には、空気混入を防ぐため真空下で動作する二軸遊星型または二重らせん型インペラが必要です。

* 植物性タンパク質生産における衛生的撹拌機の需要: 植物性タンパク質生産の増加に伴い、衛生的設計の撹拌機への需要が高まっています。

市場の成長を抑制する要因

* 原材料価格の変動が設備コストに影響: 2024年後半には、304および316ステンレス鋼のスポット価格が大きく変動し、欧州の需要軟化と50%の輸入関税が供給不安を引き起こしました。

* 大型撹拌機の高いメンテナンスとエネルギー消費: 50 kWを超える設備は、電気料金の上昇とScope-2排出量目標の厳格化により、経営層の監視対象となっています。予知保全サービスは高いROIを示唆していますが、シールレス磁気駆動装置や複合シャフトの初期費用は従来の設計よりも高く、採用を遅らせる要因となっています。

* バイオ医薬品におけるシングルユースバイオリアクターへの移行: バイオ医薬品分野でのシングルユースバイオリアクターへの移行は、特定の撹拌機タイプ(磁気式やボトムエントリー式)の需要を促進する一方で、従来の再利用可能な撹拌機の需要を抑制する側面もあります。

* 厳格な騒音・振動規制への準拠: EUおよび北米で厳格化され、アジア太平洋地域にも拡大している騒音・振動規制への準拠は、特定の設計要件を課し、コスト増加につながる可能性があります。

詳細なセグメント分析

* 製品タイプ別: 大型タンク用撹拌機は、石油化学、廃水処理、バルク食品プラントでの定着した使用により、2024年に市場規模の44.1%を占めました。一方、磁気撹拌機は機械式シールを排除し、高純度バッチの汚染リスクをなくすことで、最も速い6.9%のCAGRで成長しています。

* 設置構成別: トップマウント型は、従来のタンク製造方法との整合性やメンテナンス時の容易なアクセスが理由で、2024年に市場シェアの71.5%を占めました。ボトムエントリー型は、粘性の高い製品などでタンク内の攪拌効率向上とデッドゾーンの最小化を求める需要に応え、5.9%のCAGRで成長すると予測されています。

* コンポーネント別: インペラは、ブレード形状、表面仕上げ、CFDガイドによるピッチ角の継続的な改良により、2024年の収益の36.3%を占めました。シールレス駆動システムは、汚染を嫌う分野で磁気式または缶詰モーターの概念が採用され、6.3%のCAGRで成長しています。

* 混合流動パターン別: 軸流型は、固形物懸濁、結晶化、熱除去に適した穏やかで徹底的な循環を提供し、2024年に48.7%のシェアを獲得しました。接線流型は、細胞を保護するためにせん断を最小限に抑える必要がある発酵槽や培養肉バイオリアクターで5.8%のCAGRで上昇しています。

* 出力定格別: 15~50 kWの帯域は、中規模のプロセスに広く採用され、2024年に市場シェアの45.2%を占めました。一方、50 kWを超える高出力帯域は、大規模な生産ラインや高粘度流体の処理において需要が高まり、6.5%のCAGRで成長すると予測されています。

* 用途別: 化学産業は、反応、混合、分散、懸濁などの多様なプロセスでミキサーが不可欠であるため、2024年に市場の最大のシェアを占めました。食品・飲料産業は、製品の均一性、品質、安全性を確保するための需要が増加しており、6.2%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は、中国とインドにおける急速な工業化、製造業の拡大、および化学、製薬、食品加工産業への投資増加により、2024年に市場の主要な地域となりました。北米は、技術革新と高度なミキシングソリューションの採用により、安定した成長を続けています。

本レポートは、産業用撹拌機市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の全体像、成長要因、阻害要因、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、投資・生産能力分析までを網羅しています。

エグゼクティブサマリーによると、産業用撹拌機市場は2025年に28億米ドルに達し、2030年には年平均成長率(CAGR)4.1%で35億米ドルに成長すると予測されています。地域別では、アジア太平洋地域が2024年の収益の39.2%を占め、化学品およびバッテリー材料の生産拡大がその主要な牽引要因となっています。

市場の主な成長要因としては、以下の点が挙げられます。

* 化学・石油化学プラントの生産能力拡張の増加

* エネルギー効率の高い廃水処理に対する需要の高まり

* 医薬品・バイオテクノロジー製造の生産量拡大

* 電気自動車(EV)バッテリーのスラリー混合における高度な撹拌技術の採用

* 植物由来タンパク質生産における衛生的な撹拌機の需要

一方で、市場の成長を阻害する要因もいくつか存在します。

* 原材料価格の変動が機器コストに与える影響

* 大型撹拌機の高いメンテナンス費用とエネルギー消費

* バイオ医薬品分野におけるシングルユースバイオリアクターへの移行

* 厳格な騒音・振動規制への準拠

製品タイプ別では、磁気撹拌機が2030年までCAGR 6.9%で最も急速に成長すると予測されています。これは、医薬品・バイオテクノロジー施設で重視される、シールレスで汚染のない運転が評価されているためです。エネルギー規制も撹拌機の設計に影響を与えており、IEC IE3およびIE4モーターの義務化は、高効率モーターや可変周波数ドライブの採用を促し、省エネ型撹拌機へのアップグレードを推進しています。バッテリー製造分野では、ギガファクトリーにおける均一な粒子分散と低ボイド含有量を実現する精密スラリー混合システムへの需要が高まっており、インテリジェントなデュアルプラネタリー撹拌機への需要が堅調な成長を支えています。

本レポートでは、市場を多角的に分析するため、以下の詳細なセグメンテーションに基づき、市場規模と成長予測を提供しています。

* 製品タイプ別: 大型タンク撹拌機、ポータブル撹拌機、ドラム撹拌機、磁気撹拌機、その他

* 取り付け構成別: トップマウント型、サイドマウント型、ボトムマウント型

* コンポーネント別: インペラ、シャフト、モーター、シール・ベアリング、その他

* 混合流動パターン別: 軸流、ラジアル流、タンジェンシャル流

* 出力定格別: 5 kW以下、5~15 kW、15~50 kW、50 kW超

* 最終用途産業別: 化学・石油化学、水・廃水処理、食品・飲料、医薬品・バイオテクノロジー、鉱物・鉱業、紙・パルプ、エネルギー・電力、その他のプロセス産業

* 地域別: 北米、南米、欧州、アジア太平洋(APAC)、中東・アフリカ(MEA)の主要国および地域

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に記述されています。SPX FLOW Inc.、Xylem Inc. (Flygt)、Alfa Laval AB、Sulzer Ltd、EKATO Groupなど、主要なグローバル企業20社以上のプロファイルが含まれており、各社の概要、主要セグメント、財務状況(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が詳述されています。

さらに、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も行われています。本レポートは、産業用撹拌機市場の現状と将来の動向を理解するための包括的な情報源であり、市場参入者、投資家、および関連業界の意思決定者にとって貴重な洞察を提供するものです。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 化学・石油化学の生産能力拡大の増加

- 4.2.2 エネルギー効率の高い廃水処理への需要の高まり

- 4.2.3 医薬品・バイオテクノロジー製造生産の拡大

- 4.2.4 EVバッテリースラリースラリー混合における高度な攪拌の採用

- 4.2.5 植物性タンパク質生産における衛生攪拌機の需要

- 4.3 市場の阻害要因

- 4.3.1 原材料価格の変動が設備コストに影響

- 4.3.2 大型攪拌機の高いメンテナンスとエネルギー消費

- 4.3.3 バイオ医薬品における使い捨てバイオリアクターへの移行

- 4.3.4 厳格な騒音・振動規制への準拠

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 投資と生産能力分析

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 大型タンク攪拌機

- 5.1.2 ポータブル攪拌機

- 5.1.3 ドラム攪拌機

- 5.1.4 磁気攪拌機

- 5.1.5 その他

- 5.2 取り付け構成別

- 5.2.1 トップマウント型

- 5.2.2 サイドマウント型

- 5.2.3 ボトムマウント型

- 5.3 コンポーネント別

- 5.3.1 インペラ

- 5.3.2 シャフト

- 5.3.3 モーター

- 5.3.4 シール&ベアリング

- 5.3.5 その他

- 5.4 混合流動パターン別

- 5.4.1 軸流

- 5.4.2 放射流

- 5.4.3 接線流

- 5.5 定格出力別

- 5.5.1 5 kWまで

- 5.5.2 5~15 kW

- 5.5.3 15~50 kW

- 5.5.4 50 kW超

- 5.6 最終用途産業別

- 5.6.1 化学・石油化学

- 5.6.2 水・廃水処理

- 5.6.3 食品・飲料

- 5.6.4 医薬品・バイオテクノロジー

- 5.6.5 鉱物・鉱業

- 5.6.6 紙・パルプ

- 5.6.7 エネルギー・電力

- 5.6.8 その他のプロセス産業

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米諸国

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 英国

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 ロシア

- 5.7.3.7 その他の欧州諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 インド

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 オーストラリア&ニュージーランド

- 5.7.4.6 ASEAN-5

- 5.7.4.7 その他のアジア太平洋諸国

- 5.7.5 中東・アフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 サウジアラビア

- 5.7.5.1.2 アラブ首長国連邦

- 5.7.5.1.3 トルコ

- 5.7.5.1.4 その他の中東諸国

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 エジプト

- 5.7.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 SPX FLOW Inc.

- 6.4.2 Xylem Inc. (Flygt)

- 6.4.3 Alfa Laval AB

- 6.4.4 Sulzer Ltd

- 6.4.5 EKATO Group

- 6.4.6 Philadelphia Mixing Solutions, Ltd.

- 6.4.7 NOV Inc. (Chemineer & Kenics)

- 6.4.8 Dynamix Agitators Inc.

- 6.4.9 Shenyin Side-Entry Mixer Co., Ltd.

- 6.4.10 Silverson Machines Inc.

- 6.4.11 Tacmina Corporation

- 6.4.12 Statiflo International Ltd.

- 6.4.13 Sharpe Mixers

- 6.4.14 United Technologies Fluidmix S.L.

- 6.4.15 JiangSu JianShe Group

- 6.4.16 CS UNITEC Inc.

- 6.4.17 Milton Roy Mixing

- 6.4.18 Plenty Mixers

- 6.4.19 Landia A/S

- 6.4.20 Mixer Direct Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

産業用撹拌機は、多岐にわたる産業分野において、液体、固体、気体などの様々な物質を均一に混合、分散、溶解、懸濁させるために不可欠な装置でございます。その基本的な役割は、物質間の物理的・化学的相互作用を促進し、製品の品質向上、生産効率の最適化、反応プロセスの制御などを実現することにあります。具体的には、モーターの動力を用いて回転する撹拌羽根(インペラ)が、槽内の流体に運動エネルギーを与え、強制的に流動させることで目的の撹拌効果を生み出します。研究室で使用される小型の撹拌機とは異なり、産業用撹拌機は大規模な処理量、連続運転、過酷な環境下での使用に耐えうる堅牢性、そして特定のプロセス要件に応じた高度な設計が求められます。

次に、産業用撹拌機の種類について詳しく見ていきましょう。撹拌機の種類は、主に撹拌羽根の形状、設置方法、そして撹拌原理によって分類されます。撹拌羽根の形状では、まずプロペラ型が挙げられます。これは低粘度液体の混合や溶解に適しており、軸方向の流れを生成します。次に、タービン型は中~高粘度液体の混合、分散、気体分散などに広く用いられ、放射方向の流れが特徴です。ディスクタービンやパドルタービンなど、さらに細分化されます。パドル型は比較的低速で回転し、高粘度液体の穏やかな混合や、固体の懸濁に適しています。アンカー型は、槽壁に沿って回転し、高粘度液体の混合や伝熱促進に効果的です。特に、槽壁への付着を防ぐスクレーパー付きのものが多く見られます。さらに、ヘリカルリボン型は、非常に高い粘度の液体やペースト状の物質を効率的に混合するために用いられます。設置方法では、最も一般的なトップエントリー型(上部設置型)があり、槽の上部から撹拌軸を挿入します。大型槽や沈降防止にはサイドエントリー型(側面設置型)が用いられることもあります。また、無菌環境や密閉性を重視する場合には、ボトムエントリー型(底部設置型)や、配管内に設置されるインライン型も利用されます。撹拌原理では、機械式が主流ですが、空気の吹き込みを利用する空気式撹拌機や、磁力を用いて非接触で撹拌する磁気式撹拌機、さらには超音波を利用して微細な分散を行う超音波撹拌機なども特定の用途で活用されています。

産業用撹拌機の用途は非常に広範です。化学工業においては、反応促進、溶解、懸濁、重合、塗料や樹脂の混合などに不可欠です。食品・飲料工業では、原材料の混合、乳化(マヨネーズ、ドレッシングなど)、砂糖や塩の溶解、発酵プロセスの管理、乳製品の製造などに利用されます。医薬品工業では、有効成分の溶解、薬液の懸濁、ワクチン製造など、特に衛生管理と品質の均一性が厳しく求められるプロセスで重要な役割を果たします。水処理分野では、凝集剤の混合、中和、汚泥の撹拌などに使用されます。化粧品工業では、クリームやローションの乳化、成分のブレンドに用いられます。その他、パルプ・製紙工業、鉱業・冶金、バイオテクノロジーなど、あらゆるプロセス産業において、その特性に応じた撹拌機が選定され、活用されています。

関連技術としては、まず材料科学が挙げられます。撹拌される物質の腐食性、摩耗性、衛生要件に応じて、ステンレス鋼、特殊合金、フッ素樹脂ライニングなど、適切な材料選定が求められます。流体力学は、撹拌羽根の形状や槽の設計を最適化し、効率的な混合とエネルギー消費の削減を実現するために不可欠であり、近年では計算流体力学(CFD)を用いたシミュレーションが広く活用されています。制御技術も重要で、モーターの回転数を精密に制御するインバーター(可変周波数駆動装置)や、温度、pH、粘度、液位などのセンサーと連携した自動制御システムにより、プロセスの安定化と品質の均一化が図られます。また、IoT技術の導入により、遠隔監視やデータ解析を通じた予知保全も進んでいます。漏洩防止のためのシール技術も極めて重要であり、メカニカルシールやグランドパッキン、磁気シールなどが用途に応じて使い分けられます。さらに、撹拌中に加熱や冷却が必要な場合には、ジャケット付きの槽や内部コイルなどの伝熱技術が組み合わされます。安全技術としては、防爆モーター、圧力解放システム、インターロック機構などが、危険物を取り扱う現場での安全確保に貢献しています。

市場背景としては、世界的な人口増加と経済発展に伴い、化学品、食品、医薬品などのプロセス産業の需要が拡大しており、それに伴い産業用撹拌機の市場も着実に成長しています。特に、新興国における工業化の進展や、先進国における高付加価値製品へのシフトが市場を牽引しています。環境規制の強化も、水処理や廃棄物処理分野での撹拌機需要を押し上げています。主要なメーカーは、長年の経験と技術力を背景に、標準品からカスタムメイド品まで幅広い製品を提供しており、顧客の多様なニーズに応えています。市場のトレンドとしては、エネルギー効率の向上、デジタル化(インダストリー4.0への対応)、コンパクト化、モジュール化、そして特に食品・医薬品分野における衛生性・無菌性のさらなる追求が挙げられます。一方で、初期投資の高さやメンテナンスコスト、複雑なプロセス最適化が課題となることもございます。

将来展望としては、産業用撹拌機はさらなる進化を遂げると考えられます。AIや機械学習を活用した「スマート撹拌機」の開発が進み、リアルタイムでのプロセス最適化、異常検知、予知保全などが可能になるでしょう。これにより、生産効率の飛躍的な向上とダウンタイムの削減が期待されます。また、新たな材料科学の進展により、より耐食性、耐摩耗性に優れ、かつ軽量な新素材が撹拌羽根や槽に採用されることで、製品寿命の延長とメンテナンスコストの削減に貢献するでしょう。エネルギー効率の追求も引き続き重要なテーマであり、流体力学に基づいた羽根形状のさらなる最適化や、高効率モーターの開発が進むことで、消費電力の削減が図られます。持続可能性への意識の高まりから、バイオ燃料やリサイクル素材など、新たな物質の撹拌に対応できる技術や、廃棄物削減に貢献する撹拌プロセスの開発も進むと予想されます。医薬品やバイオテクノロジー分野では、より高度な無菌性、精密な制御、そして小型化・モジュール化が求められ、これに応える技術革新が加速するでしょう。最終的には、撹拌機単体ではなく、プラント全体の自動化システムとシームレスに連携し、データ駆動型のインテリジェントな生産プロセスの中核を担う存在へと発展していくことが期待されます。