産業大気汚染対策ソリューション市場:市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

産業用大気汚染対策ソリューション市場レポートは、タイプ(電気集塵機、選択的触媒還元および脱硝、バグフィルター、排煙脱硫など)、用途(発電、廃棄物焼却およびバイオマス、セメントおよび石灰、化学薬品および石油化学など)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用大気汚染制御ソリューション市場の概要

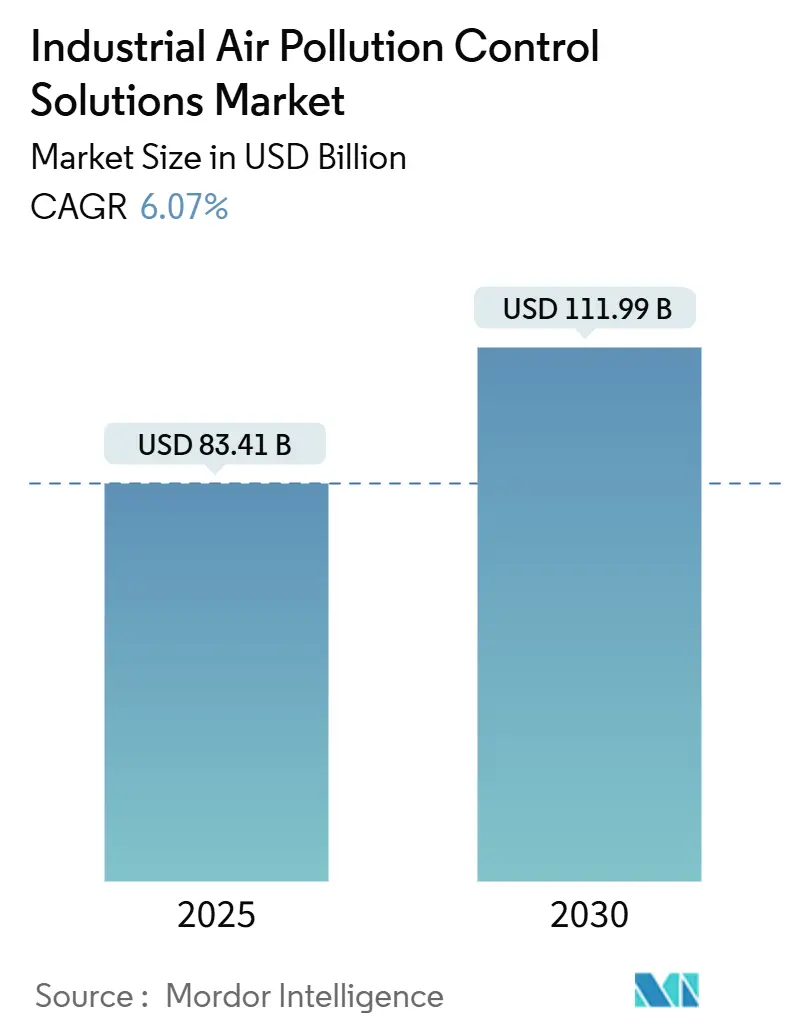

産業用大気汚染制御ソリューション市場は、2025年には834.1億米ドルと推定され、2030年までに1,119.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.07%です。この成長は、特にアジア太平洋地域、北米、ヨーロッパにおける政策引き締めの同期化、および粒子状物質、硫黄酸化物、窒素酸化物の除去を統合したハイブリッド技術の急速な普及に支えられています。

市場概要

* 調査期間: 2020年~2030年

* 2025年の市場規模: 834.1億米ドル

* 2030年の市場規模: 1,119.9億米ドル

* 成長率(2025年~2030年): CAGR 6.07%

* 最も成長の速い市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

市場分析

Mordor Intelligenceの分析によると、市場の勢いは、アジア太平洋、北米、ヨーロッパにおける政策の引き締め、および粒子状物質、硫黄酸化物、窒素酸化物の削減を一つのシステムで実現するハイブリッド技術の急速な普及に根ざしています。大規模な公益事業の改修、廃棄物発電施設の建設、AIを活用した最適化プラットフォームの導入が設備投資を促進しています。また、モジュール式パッケージにより、中小規模の産業ユーザーも長期間の停止なしに規制を遵守できるようになっています。さらに、ネットゼロ産業クラスターは、単一汚染物質のアップグレードから統合された排出制御ソリューションへと移行しており、既存設備の交換需要を加速させています。これらの変化と予測保全サービス契約の基盤拡大により、重工業生産の景気変動にもかかわらず、産業用大気汚染制御ソリューション市場は安定した複数年成長の道筋を確保しています。

主要なレポートのポイント

* 技術別: 静電集塵機が2024年に市場シェアの35%を占めましたが、選択的触媒還元(SCR)システムは2030年までに8.2%のCAGRで市場を牽引すると予測されています。

* 用途別: 発電が2024年に市場需要の49%を占め、廃棄物発電およびバイオマスユニットは2025年から2030年の間に7.5%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年に市場の49%を占め、2030年までに6.5%のCAGRで成長すると見込まれています。

市場のトレンドと推進要因

1. より厳格な複数分野排出規制:

欧州連合の改正産業排出指令は2024年8月に発効し、産業施設に対し2020年比で主要汚染物質を最大40%削減するよう義務付けています。米国でも、新規定置型タービンからのNOx排出量を削減する規制が強化されており、2032年までに年間2,659トンのNOxを削減する草案が作成されています。これらのEUと米国の基準の収束は、事実上のグローバルなコンプライアンス基準を生み出し、高選択性SCR反応器、湿式ESPシステム、ハイブリッドモジュールの事前注文を促進しています。アジアでも規制強化が進んでおり、韓国の拡大された許可制度は、4年前の400施設から1,013の産業施設をカバーするようになり、2024年には全国のPM2.5測定値が過去最低を記録しました。セメントおよび鉄鋼事業者は、硫黄、窒素、粉塵の制御を単一のEPC契約に統合する動きを見せており、断片的な改修から明確な転換を示しています。これらの措置は、対象となる設備のプールを拡大し、予測期間の初期に支出を前倒ししています。

22. 統合されたソリューションとデジタル化の進展:

産業界は、複数の汚染物質を同時に管理し、運用効率を向上させるために、単一ベンダーによる統合された排出制御ソリューションを求める傾向を強めています。これは、特に複雑なプロセスを持つ施設において、システムの互換性の問題を減らし、メンテナンスを簡素化し、全体的な所有コストを削減する上で重要です。さらに、リアルタイムモニタリング、予測分析、AIを活用した最適化などのデジタル技術の導入が進んでおり、排出量の継続的な監視と制御の精度が向上しています。これにより、規制遵守が容易になるだけでなく、エネルギー消費の最適化やダウンタイムの削減にも貢献し、環境パフォーマンスと経済的利益の両方を追求する動きが加速しています。

3.

本レポートは、産業用大気汚染制御ソリューション市場の詳細な分析を提供しています。市場の定義、調査範囲、方法論から、エグゼクティブサマリー、市場概況、推進要因・阻害要因、サプライチェーン、規制、技術的展望、ポーターのファイブフォース分析までを網羅しています。

市場規模と成長予測では、ソリューションの種類別、用途別、地域別の詳細な分析が示されています。競争環境のセクションでは、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析、そして三菱重工業、ゼネラル・エレクトリック、バブコック&ウィルコックス、シーメンス・エナジー、堀場製作所などを含む25社の企業プロファイルが掲載されています。

市場規模と成長予測:

産業用大気汚染制御ソリューション市場は、2025年に834.1億米ドルと評価され、2030年までに1119.9億米ドルに達すると予測されています。

市場の主な推進要因:

* 多岐にわたる分野での排出規制の厳格化が進んでいます。

* 新興経済国における公衆衛生意識の高まりが見られます。

* 次世代触媒やデジタルツイン技術による効率性の向上が期待されています。

* アジア太平洋地域では、石炭からガスへの転換や廃棄物発電プラントの建設が継続的に進められています。

* AIを活用した予知保全により、コンプライアンスリスクが低減されます。

* ネットゼロ産業クラスターがモジュール型大気汚染制御(APC)パッケージを採用しています。

市場の主な阻害要因:

* 高度なAPC設備の導入には、高い設備投資(Capex)と運用コスト(Opex)がかかります。

* OECD市場における石炭火力発電資産の廃止が進んでいます。

* バナジウムなどの触媒材料のサプライチェーンの不安定性が課題となっています。

* オキシ燃料や低NOxバーナーなどのプロセス内排出削減への移行により、エンドオブパイプ(排ガス処理)需要が減少する傾向にあります。

セグメント別の動向:

* ソリューションの種類別: 電気集塵機(乾式・湿式)、排煙脱硫装置(湿式・乾式・半乾式)、選択的触媒還元(SCR)および脱硝装置、織物フィルター(バグハウス、カートリッジ)、ハイブリッドおよび多汚染物質対応システム、活性炭および吸着剤注入、その他(酸化装置、UV、プラズマ)などが含まれます。特に、選択的触媒還元(SCR)システムは、世界的なNOx排出規制の厳格化と、新しい触媒配合による多汚染物質除去能力の向上により、2025年から2030年にかけて年平均成長率(CAGR)8.2%で最も急速に成長するセグメントです。

* 用途別: 発電、セメント・石灰、鉄鋼、化学・石油化学、廃棄物焼却・バイオマス、パルプ・紙、その他(医薬品、食品・飲料)などが主要な用途です。この中で、廃棄物焼却・バイオマス施設は、2025年から2030年にかけてCAGR 7.5%で最も急速に拡大するアプリケーションセグメントです。

* 地域別: アジア太平洋地域が世界の収益の49%を占めており、中国、インド、ASEAN諸国における改修プログラムに牽引され、年間6.5%の成長が見込まれています。北米、ヨーロッパ、南米、中東・アフリカも重要な市場地域として分析されています。

技術的展望とデジタル化の影響:

次世代触媒やデジタルツイン技術による効率向上、AIを活用した予知保全によるエネルギーコスト削減と部品寿命延長は、市場競争において強力なソフトウェア提供能力を持つサプライヤーに持続的な優位性をもたらしています。

市場の機会と将来の展望:

レポートでは、未開拓の分野や満たされていないニーズの評価も行われています。高度な排出制御技術の普及における最大の障壁は、特に統合型ハイブリッドユニットにおける高い初期投資と運用コストであり、これが市場のCAGRを推定1.4パーセンテージポイント押し下げています。しかし、厳格化する規制と技術革新が市場の成長を後押しするでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

- 1.2.1 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 より厳格な複数分野の排出規制

- 4.2.2 新興経済国における公衆衛生意識の高まり

- 4.2.3 次世代触媒とデジタルツインによる効率向上

- 4.2.4 APACにおける石炭ガス化および廃棄物発電プラントの継続的な建設

- 4.2.5 AIを活用した予知保全によるコンプライアンスリスクの低減

- 4.2.6 モジュール型APCパッケージを採用するネットゼロ産業クラスター

- 4.3 市場の阻害要因

- 4.3.1 高度なAPC設備の高い設備投資と運用コスト

- 4.3.2 OECD市場における石炭火力発電資産の廃止

- 4.3.3 バナジウムおよびその他の触媒材料のサプライチェーンの変動性

- 4.3.4 プロセス内排出削減(酸素燃料、低NOxバーナー)への移行が終末処理需要を削減

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 タイプ別

- 5.1.1 電気集塵機(乾式および湿式)

- 5.1.2 排煙脱硫装置(湿式、乾式、半乾式)

- 5.1.3 選択的触媒還元(SCR)および脱硝

- 5.1.4 バグフィルター(バグハウス、カートリッジ)

- 5.1.5 ハイブリッドおよび多汚染物質システム

- 5.1.6 活性炭および吸着剤注入

- 5.1.7 その他(酸化剤、UV、プラズマ)

- 5.2 用途別

- 5.2.1 発電

- 5.2.2 セメントおよび石灰

- 5.2.3 鉄鋼

- 5.2.4 化学品および石油化学品

- 5.2.5 廃棄物焼却およびバイオマス

- 5.2.6 パルプおよび紙

- 5.2.7 その他(医薬品、食品・飲料)

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 フランス

- 5.3.2.3 イギリス

- 5.3.2.4 イタリア

- 5.3.2.5 ロシア

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 ASEAN諸国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 その他の中東およびアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 三菱重工業 – 電力&環境

- 6.4.2 ゼネラル・エレクトリック・カンパニー

- 6.4.3 バブコック&ウィルコックス・エンタープライズ社

- 6.4.4 サーマックス社

- 6.4.5 福建ロンキング社

- 6.4.6 ハモン・グループ

- 6.4.7 アンドリッツAG

- 6.4.8 ジョン・ウッド・グループPLC

- 6.4.9 GEAビショフGmbH

- 6.4.10 ピュア・エア・ソリューションズ社

- 6.4.11 トライマー・コーポレーション

- 6.4.12 デュコン・テクノロジーズ社

- 6.4.13 株式会社堀場製作所

- 6.4.14 カルゴン・カーボン・コーポレーション

- 6.4.15 エスコ・インターナショナル・ホールディング

- 6.4.16 シーメンス・エナジー

- 6.4.17 ドナルドソン・カンパニー社

- 6.4.18 バルメットOyj

- 6.4.19 カムフィルAB

- 6.4.20 AAFインターナショナル

- 6.4.21 CECOエンバイロメンタル

- 6.4.22 デュル・システムズAG

- 6.4.23 アングイル・エンバイロメンタル・システムズ

- 6.4.24 SLY社

- 6.4.25 アルバリー・カナダ社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「産業大気汚染対策ソリューション」とは、工場や発電所、廃棄物処理施設といった産業活動に伴って発生する大気汚染物質を、排出源で捕捉、除去、あるいは無害化し、環境基準や排出規制値を遵守するための包括的な技術、設備、サービス、およびそれらを組み合わせた解決策全般を指します。その目的は、地球環境への負荷を低減し、地域住民や従業員の健康を守るとともに、企業が社会的責任(CSR)を果たす上で不可欠な要素となっています。具体的には、硫黄酸化物(SOx)、窒素酸化物(NOx)、粒子状物質(PM)、揮発性有機化合物(VOCs)、有害重金属、ダイオキシン類、悪臭物質など、多岐にわたる汚染物質への対策が含まれます。

このソリューションには、様々な種類が存在します。主要なものとしては、まず「排煙脱硫装置」が挙げられます。これは主に火力発電所や製鉄所などで発生するSOxを除去するもので、湿式(石灰石膏法など)、乾式、半乾式といった方式があります。次に「排煙脱硝装置」は、NOxを除去する技術で、選択的接触還元法(SCR)や選択的非接触還元法(SNCR)が広く用いられています。SCRは触媒を用いてアンモニアなどの還元剤とNOxを反応させ、無害な窒素と水に分解します。

粒子状物質(PM)の除去には「集塵装置」が不可欠です。これには、ろ過材で粒子を捕集するバグフィルター、高電圧で粒子を帯電させて捕集する電気集塵機、遠心力を利用するサイクロン、水を用いて粒子を捕集する湿式スクラバーなどがあります。また、塗料工場や化学工場などで発生する「揮発性有機化合物(VOCs)処理装置」も重要です。これは、直接燃焼、蓄熱式熱酸化装置(RTO)、触媒燃焼といった燃焼法、活性炭などを用いた吸着法、生物処理法、凝縮法など、多様な技術が適用されます。さらに、塩化水素やフッ化水素などの「有害ガス処理装置」としては、スクラバーや吸着塔が用いられ、廃棄物焼却施設などで問題となる「ダイオキシン類処理装置」には、高温焼却、活性炭吸着、触媒分解といった技術が適用されます。食品工場や下水処理場などで発生する「悪臭処理装置」も、活性炭吸着、生物脱臭、スクラバー、燃焼法などを用いて対策が講じられています。

これらのソリューションは、多岐にわたる産業分野で活用されています。具体的には、火力発電所ではSOx、NOx、PMの除去が必須であり、製鉄所では焼結炉やコークス炉から発生するPM、SOx、NOx、VOCsへの対策が求められます。化学工場では、石油化学製品の製造過程で発生するVOCsや各種有害ガスの処理が重要です。セメント工場では焼成炉からのPMやNOx、廃棄物焼却施設ではPM、ダイオキシン、SOx、NOx、有害ガスなど、それぞれの施設で発生する主要な汚染物質に応じた対策が講じられています。その他、窯業、非鉄金属精錬、塗装工場など、あらゆる産業活動において、その排出特性に応じた最適なソリューションが導入されています。

関連技術としては、まず「モニタリング・計測技術」が挙げられます。連続排出ガス測定装置(CEMS)や各種センサー技術により、排出される汚染物質の種類や濃度をリアルタイムで監視し、規制値遵守の確認や処理装置の運転状況の最適化に役立てられています。また、「AI・IoTを活用した最適制御」も進化しており、運転データの収集・分析を通じて、処理効率の向上、省エネルギー化、予知保全などを実現しています。さらに、処理過程で発生する熱を有効活用する「エネルギー回収技術」や、除去した物質を建材や肥料として再利用する「資源化・再利用技術」も、持続可能な社会の実現に貢献しています。気流解析や汚染物質拡散予測を行う「シミュレーション技術」も、対策の計画段階で重要な役割を果たします。

市場背景としては、世界的な環境意識の高まりと、それに伴う環境規制の強化が最大の推進力となっています。特に、PM2.5やVOCsなど、健康被害との関連が指摘される物質に対する規制は年々厳格化されており、企業はこれに対応する義務を負っています。また、企業の社会的責任(CSR)やESG投資の拡大により、環境経営の重要性が高まり、自主的な環境対策への投資が増加しています。中国、インド、東南アジアなどの新興国における急速な産業発展は、深刻な大気汚染問題を引き起こしており、これらの地域での対策ソリューションの需要が爆発的に増加しています。技術革新も市場を牽引しており、処理効率の向上、省エネ化、コスト削減を実現する新たな技術が次々と開発されています。

今後の展望としては、まず「高効率化・省エネ化」がさらに進むでしょう。処理性能の向上と同時に、運転コストやエネルギー消費の削減が強く求められます。また、複数の汚染物質を同時に処理できる「多機能化・複合化」されたシステムへのニーズも高まると考えられます。AI、IoT、ビッグデータを活用した「スマート化」は、運転の最適化、予知保全、遠隔監視を一層高度化させ、運用効率を飛躍的に向上させるでしょう。さらに、大気汚染対策は、地球温暖化対策とも密接に関連しており、炭素回収・貯留・利用(CCUS)技術との統合など、「CO2排出量削減との連携」が強化される見込みです。除去物質の有効利用を促進し、廃棄物ゼロエミッションを目指す「資源循環型社会への貢献」も重要なテーマとなります。グローバル市場、特に新興国での需要は引き続き拡大し、マイクロプラスチックやPFAS(有機フッ素化合物)など、新たな規制物質への対応も課題となるでしょう。将来的には、装置販売だけでなく、運用・保守・コンサルティングを含む「トータルソリューション提供」が主流となり、より包括的なサービスが求められる時代へと移行していくと考えられます。