産業用空気質管理システム市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

産業用大気汚染制御システム市場レポートは、タイプ(排煙脱硫、ファブリック/セラミックフィルター、スクラバー、その他)、制御対象汚染物質(粒子状物質、揮発性有機化合物、SOx、NOx、水銀および大気有害物質)、エンドユーザー産業(発電、セメント、鉄鋼など)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用大気質管理システム市場の概要

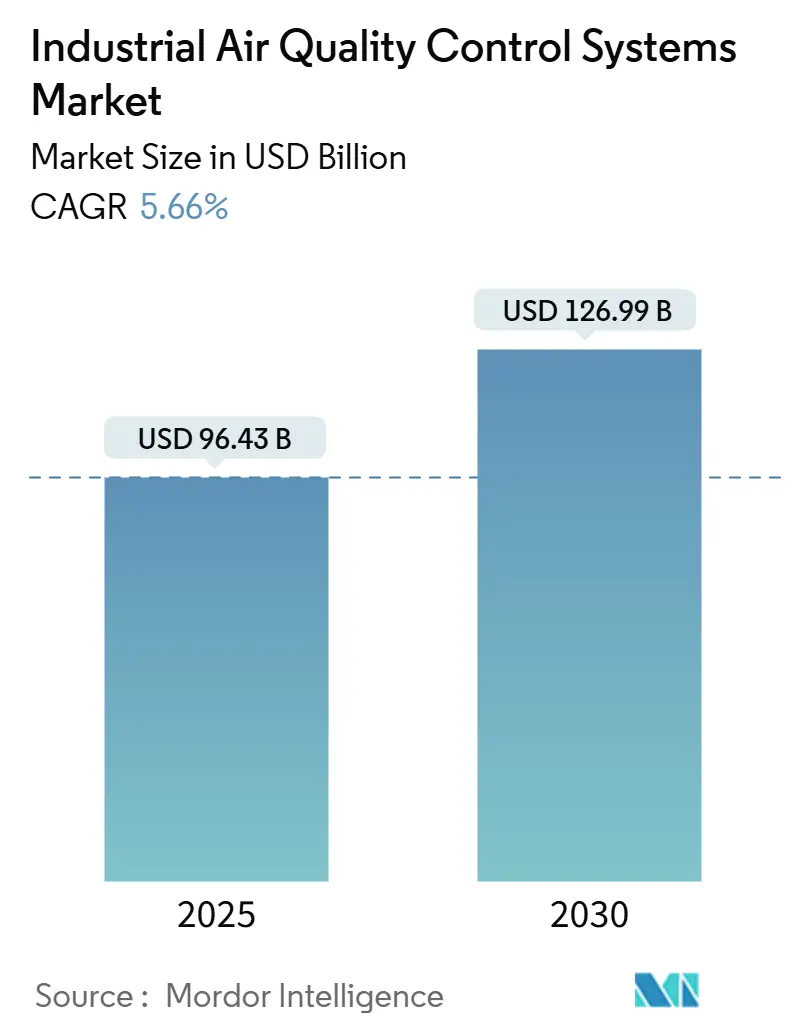

産業用大気質管理システム市場は、2025年には964.3億米ドルと推定され、2030年までに1269.9億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は5.66%です。この中程度の成長は、排出規制の厳格化、アジア太平洋地域における急速な改修サイクル、および炭素回収対応設計の早期統合に基づいています。技術サプライヤーは、多汚染物質制御とデジタル最適化を組み合わせたポートフォリオを拡大しており、プラント運営者はコンプライアンスリスクと総所有コストを比較検討しています。セメント、廃棄物発電、特殊化学品施設が、かつて石炭火力発電所に限定されていたソリューションを求めるようになり、業界横断的な機会が拡大しています。競争の激しさは、受注残の強さ、地域パートナーシップ、および急成長するニッチ市場での製品ギャップを埋めるM&Aによって形成されています。

主要なレポートのポイント

* 技術別: 排煙脱硫(FGD)が2024年に40.1%のシェアを占め、ファブリック/セラミックフィルターは2030年までに8.9%のCAGRで拡大すると予測されています。

* 制御汚染物質別: 粒子状物質(PM)制御が2024年の収益の38.3%を占め、揮発性有機化合物(VOC)の削減は2030年までに8.3%のCAGRを記録すると予測されています。

* 最終用途産業別: 発電が2024年の産業用大気質管理システム市場規模の55.9%を占め、セメント部門は7.0%のCAGR成長が見込まれています。

* 地域別: アジア太平洋地域が2024年の収益の44.5%を占め、2030年までに最速の6.2%のCAGRで成長すると予測されています。

世界の産業用大気質管理システム市場の動向と洞察

市場の推進要因

* 排出規制の厳格化と遵守期限: 規制の厳格化により、事業者は断片的なモジュールではなく、多汚染物質対応プラットフォームの採用を余儀なくされています。例えば、2024年4月の水銀および大気有害物質基準(MATS)は、既存の米国石炭火力発電所に対し、2032年までに90%の炭素制御を義務付けており、硫黄、窒素、水銀、炭素除去を統合したアップグレードを推進しています。テキサス州は2025年1月にオゾン地域向けの新たなVOC制限を施行し、電力部門以外の投資を促進しています。インドは2025年10月までにゼロ液体排出を義務付け、排ガスと廃水を同時に処理するシステムへの関心を高めています。これらの義務は、受注を加速させ、投資回収期間を短縮し、炭素回収に対応できるシステムの需要を高めています。

* アジア全域での石炭火力発電所改修プログラムの加速: 中国の超低排出ガス推進は現在101以上のユニットをカバーし、従来の基準から総汚染物質を90%削減しています。インドとインドネシアも同様の基準を採用しており、欧米の技術輸出国は吸着剤、触媒、制御ソフトウェアを供給しています。改修には、将来のCO₂回収のためのスペース、ダクト、熱統合ポイントがますます含まれるようになり、プレミアムな入札を差別化するハイブリッド仕様が生まれています。アジア開発銀行からの資金提供は、最先端技術に対する多国間支援を示しています。

* 粒子状物質の健康影響への関心の高まり: PM2.5曝露に関する研究は、アジアにおけるGDPの1-4%の損失を示しており、各国政府は大気汚染を単なる環境問題ではなく経済問題として捉えるようになっています。セメント部門がバグフィルター式集塵機に移行していることは、健康を重視した購買基準の例であり、パルスジェット設計は99%以上の粒子を捕捉し、環境基準を十分に満たしています。トウモロコシタンパク質ナノフィルターのような材料科学のブレークスルーは、設計者が利用できる手段を広げています。これらの進歩は、法的制限が変更されていない場合でも、プレミアムアップグレードサイクルに貢献しています。

* 炭素回収対応AQCS改修: 電力会社や産業用ボイラーは、10年から20年の資産寿命を計画しています。改修段階で吸収塔、ダクトの再調整、低温触媒層を追加することで、将来のアミンまたはカルシウムループユニットの設置コストを削減できます。米国では、水銀制御装置の設置に2015年から2016年の間に少なくとも61億米ドルが費やされ、このコストは現在、回収対応オプションを評価する意思決定者のベンチマークとなっています。AIを活用したプロセス最適化は、15%の廃棄物削減と30%の製品品質向上を約束し、高度な改修のビジネスケースを改善しています。

市場の抑制要因

* 高い設備投資(Capex)と運用・保守(O&M)コスト: 超低排出システムには、特殊合金、高表面積触媒、高度な制御が必要です。米国石炭火力発電所は、水銀基準を満たすために15ヶ月で61億米ドルを費やし、活性炭注入が迅速な導入のために好まれました。小規模な事業者は、アップグレードを延期したり、段階的な導入が可能なモジュール式パッケージを選択したりすることがよくあります。ベンダーは、所有・運営モデルやサービス収益を拡大するデジタルツインを提供することで、コスト障壁に対抗しています。

* 再生可能エネルギーへの移行による新規設置の抑制: 大規模太陽光発電や風力発電が石炭を代替するにつれて、大量の排ガスシステムに対する新規設置の機会は減少しています。しかし、この傾向は改修、バイオマス混焼、廃棄物発電への転換を促進しています。

* 触媒およびフィルター媒体のサプライチェーンの変動性:

* 厳格な廃水規制による湿式スクラバーコストの上昇:

セグメント分析

* タイプ別:FGDの優位性とフィルターの革新

排煙脱硫(FGD)は、硫黄分の多い石炭や石油コークスの燃焼に不可欠であるため、2024年の産業用大気質管理システム市場シェアの40.1%を維持しました。ファブリック/セラミックフィルターは、PM、SOx、NOxの同時除去の必要性により、8.9%のCAGRで他のすべての競合を上回りました。電気集塵機(ESP)は大量の電力ユニットで主力として残る一方、スクラバーは船舶の改修や化学プラントで人気を集めています。選択的触媒還元(SCR)および選択的非触媒還元(SNCR)は、NOx排出上限が厳しくなるにつれて需要を維持しています。ファブリックフィルターの市場規模は、2025年の156億米ドルから2030年までに250億米ドルに増加すると推定されています。

* 制御汚染物質別:PMの主導とVOCの加速

粒子状物質(PM)技術は、粉塵負荷の遍在性を反映して、2024年の収益の38.3%を占めました。しかし、化学および塗料ラインがより厳しい溶剤制限に直面しているため、VOCシステムは8.3%のCAGRで最も急速に成長しています。SOx制御は石炭火力発電所でその存在感を維持し、NOxソリューションは輸送部門からの波及効果と産業用ボイラーを通じて徐々に牽引力を増しています。VOCアプリケーションの市場規模は、2030年までに90億米ドルを超えると予測されています。

* 最終用途産業別:電力の優位性とセメントの勢い

発電所は2024年の世界収益の55.9%を占めましたが、アジア以外の地域では設備増強が停滞しています。セメントは、インド、ベトナム、アフリカでの新しいキルンの建設を背景に、7.0%のCAGRで最も強い成長を示しています。製鉄所や石油化学コンビナートは、耐熱性、酸性ガス対応のシステムを必要とする一方、パルプ、紙、廃棄物発電施設は、臭気および多汚染物質対応パッケージを選択しています。セメント産業における市場シェアは、2024年の10.4%から2030年までに12.7%に上昇すると予想されており、これは業界がコンプライアンス主導の投資からプロセス効率への移行を反映しています。

地域分析

* アジア太平洋地域: 2024年に市場シェアの44.5%を占め、2030年までに6.2%のCAGRで成長すると予想されており、産業用大気質管理システム市場を支配しています。中国の101の適合石炭火力発電所は規制の決意を強調しており、インドはBS-VI排気ガス制限を施行し、BS-VII基準を策定しており、電力から精製所の煙突まで需要を拡大しています。

* 北米: 市場は改修が中心です。2024年の水銀および大気有害物質基準は、2032年までに90%の炭素制御を目指しており、吸収装置と触媒の需要が急増しています。カナダ・米国大気質協定に基づく国境を越えた協力により、1990年から2020年までにSO₂が93%、NOxが70%削減されており、連邦・州の複合政策の確かなロードマップを提供しています。

* 欧州: 厳格な排出上限と炭素回収パイロットプロジェクトを組み合わせています。ANDRITZはフィンランドで、廃棄物発電排ガスからすべてのCO₂を回収してe-燃料を合成するプラントを設計する予定であり、AQCSとネットゼロ目標の統合を示しています。

* 中東・アフリカ: 精製、石油化学、廃棄物発電における産業プロジェクトが増加しています。ベンゼンや硫化水素をリアルタイムで検出できる炭素ベースのセンサーネットワークは、規制の執行を強化し、制御装置の早期導入を促進しています。

* 南米: 信用アクセスを排出削減目標に結びつける国家プログラムを通じて進展しており、パルプおよび鉱業企業はバグハウスと乾式スクラバーの改修を促されています。

競争環境

産業用大気質管理システム市場は中程度に断片化されています。三菱重工業、GE Vernova、Babcock & Wilcox、Siemens Energy、ANDRITZ、FLSmidthがトップティアを占めています。上位5社は、ポートフォリオの広さ、実績、ライフサイクルサービスを活用し、収益の約55-60%を占めています。

戦略的動きとしては、ANDRITZが2025年2月にLDX Solutionsを買収し、湿式電気集塵機(湿式ESP)と再生式熱酸化装置技術を追加して北米での事業を強化しました。三菱重工業は、AQCSアップグレードとバンドルされた複合サイクルタービンの需要に支えられ、2024年度に過去最高の7兆712億円の受注を記録しました。GE Vernovaは、世界初の完全炭素回収型ガスプラントであるNet Zero Teesside PowerプロジェクトでTechnip Energiesと提携し、年間200万トンのCO₂を隔離する予定です。

破壊的参入企業は、AI、先進材料、モジュール式回収ユニットに焦点を当てています。サプライチェーンのレジリエンスも重要な差別化要因となっており、地域での触媒生産や自社でのフィルター媒体を持つ企業は、原材料の変動性の中で納期を確保しています。

最近の業界動向

* 2025年2月:ANDRITZがLDX Solutionsを買収し、湿式電気集塵機(湿式ESP)と再生式熱酸化装置でクリーンエアポートフォリオを強化しました。

* 2025年2月:Filtration Technology Corp.が米国での生産を55,000平方フィート拡大し、高効率フィルター媒体用のSEM装備R&Dラボを追加しました。

* 2025年1月:Rensa FiltrationがAir Filtration Co.を買収し、塗装および仕上げ作業向けの製品を拡大しました。

* 2025年1月:SLB CapturiとAker Solutionsが、ノルウェーのHafslund Celsio廃棄物発電プラント向けに年間35万トンのCO₂を回収する炭素回収契約を獲得しました。

本レポートは、世界の産業用大気質管理システム(AQCS)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

2025年には、世界の産業用AQCS市場規模は964.3億米ドルに達すると予測されています。地域別では、アジア太平洋地域が世界の収益の44.5%を占め、2030年まで年平均成長率(CAGR)6.2%で成長する主要な市場です。技術別では、複数の汚染物質に対応できるファブリックフィルターおよびセラミックフィルターが、8.9%のCAGRで最も急速に拡大すると見込まれています。

市場の成長を牽引する主な要因としては、排出基準の厳格化とコンプライアンス期限の設定、アジア地域における石炭火力発電所の改修プログラムの加速、新興経済国での急速な産業建設、粒子状物質の健康への影響に対する意識の高まりが挙げられます。さらに、将来の二酸化炭素回収に対応可能なAQCSへの改修や、AIを活用したO&M最適化による交換需要の創出も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。高い設備投資(CAPEX)および運用・保守(O&M)コスト、再生可能エネルギーへの移行による新規設置の抑制、触媒およびフィルターメディアのサプライチェーンの不安定性、そして排水基準の厳格化による湿式スクラバーのコスト上昇などが挙げられます。

本レポートでは、市場をタイプ別(電気集塵機、排煙脱硫装置、スクラバー、選択的触媒還元・非触媒還元、ファブリック/セラミックフィルター、水銀・VOC制御装置など)、制御される汚染物質別(粒子状物質、SOx、NOx、VOC、水銀・有害大気汚染物質など)、最終用途産業別(発電、セメント、鉄鋼、化学・石油化学、パルプ・紙、廃棄物発電など)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に詳細に分析しています。

特に、セメント産業は高成長の最終用途産業であり、新興市場での新規キルン容量の増加と粒子状物質・VOC排出制限の強化により、AQCS投資が7.0%のCAGRで成長すると予測されています。

規制面では、米国における2024年の水銀および有害大気汚染物質基準(MATS)により、2032年までに90%の炭素排出削減が義務付けられ、統合型汚染物質捕捉システムへの改修需要が急増すると予想されます。また、事業者は、将来のCO₂回収を可能にするダクトスペース、温度管理、吸収装置の接続を考慮したAQCSを求める傾向が強まっており、短期的なコンプライアンス支出と長期的な脱炭素化目標を整合させています。

競争環境の分析では、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェアが評価されています。三菱重工業、ゼネラル・エレクトリック、シーメンス・エナジー、アンドリッツAG、FLSmidth & Co. A/Sなど、多数の主要企業がプロファイルされています。

本レポートは、産業用AQCS市場における現在の動向、成長機会、および将来の展望を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 より厳格な排出基準と遵守期限

- 4.2.2 アジア全域での石炭火力発電所改修プログラムの加速

- 4.2.3 発展途上国における急速な産業構築

- 4.2.4 粒子状物質の健康影響への注目の高まり

- 4.2.5 炭素回収対応型AQCS改修

- 4.2.6 AIを活用したO&M最適化による代替収益の創出

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資およびO&Mコスト

- 4.3.2 再生可能エネルギーへの移行による新規設置の抑制

- 4.3.3 触媒およびフィルター媒体のサプライチェーンの変動性

- 4.3.4 より厳格な廃水基準による湿式スクラバーコストの上昇

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 種類別

- 5.1.1 電気集塵機(乾式・湿式)

- 5.1.2 排煙脱硫装置(湿式、乾式、半乾式)

- 5.1.3 スクラバー(湿式、乾式、船舶用)

- 5.1.4 選択的触媒還元および非触媒還元

- 5.1.5 ファブリック/セラミックフィルター

- 5.1.6 水銀およびVOC制御装置

-

5.2 制御対象汚染物質別

- 5.2.1 粒子状物質(PM)

- 5.2.2 SOx

- 5.2.3 NOx

- 5.2.4 揮発性有機化合物(VOC)

- 5.2.5 水銀および大気有害物質

-

5.3 エンドユーザー産業別

- 5.3.1 発電

- 5.3.2 セメント

- 5.3.3 鉄鋼

- 5.3.4 化学・石油化学

- 5.3.5 パルプ・紙

- 5.3.6 廃棄物発電

- 5.3.7 その他(ガラス、鉱業など)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 フランス

- 5.4.2.3 英国

- 5.4.2.4 イタリア

- 5.4.2.5 ロシア

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 三菱重工業株式会社

- 6.4.2 ゼネラル・エレクトリック (GE Vernova)

- 6.4.3 バブコック&ウィルコックス・エンタープライズ社

- 6.4.4 シーメンス・エナジーAG

- 6.4.5 サーマックス社

- 6.4.6 デュコン・テクノロジーズ社

- 6.4.7 アンドリッツAG

- 6.4.8 FLSmidth & Co. A/S

- 6.4.9 日立造船イノバAG

- 6.4.10 ドナルドソン・カンパニー社

- 6.4.11 ネダーマン・ホールディングAB

- 6.4.12 CECOエンバイロメンタル社

- 6.4.13 ハモン・グループ

- 6.4.14 JKFインダストリA/S

- 6.4.15 KCコットレル社

- 6.4.16 斗山エナビリティ社

- 6.4.17 デュルAG

- 6.4.18 山東龍基有限公司

- 6.4.19 ベルトラン・テクノロジーズ社

- 6.4.20 ウッド・グループPLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用空気質管理システムは、工場や倉庫、クリーンルームといった産業施設における空気の質を監視、制御、改善するための包括的なシステムを指します。これは、作業者の健康と安全の確保、製品の品質維持、設備の保護、そして環境規制への準拠を目的として導入されます。具体的には、空気中の粉塵、揮発性有機化合物(VOCs)、特定有害物質、微生物、温度、湿度、二酸化炭素濃度などをリアルタイムで測定し、そのデータに基づいて換気、ろ過、除塵、除湿などの空気処理を自動的または半自動的に行うことで、最適な空気環境を維持します。

このシステムの主な種類としては、まず「監視・モニタリングシステム」が挙げられます。これは、各種センサーを用いて空気質データを収集し、中央管理システムやクラウドプラットフォームに送信することで、現状の空気環境を可視化し、異常を検知する役割を担います。次に、「換気システム」は、汚染された空気を排出し、新鮮な外気を取り入れることで、空気中の汚染物質を希釈・除去します。局所排気装置や全体換気装置がこれに該当します。さらに、「空気浄化・ろ過システム」は、HEPAフィルター、活性炭フィルター、電気集塵機、UV殺菌装置などを利用して、空気中の微粒子、ガス状物質、微生物などを物理的または化学的に除去します。これらの要素を統合し、自動制御によって最適な空気環境を維持する「統合型空気質管理システム」が、近年では主流となりつつあります。また、半導体製造工場や製薬工場などで用いられる「クリーンルームシステム」は、極めて高度な清浄度を要求される環境に特化したものであり、厳密な温湿度管理と微粒子制御が行われます。

産業用空気質管理システムの用途は多岐にわたります。最も重要なのは「作業者の健康と安全の確保」です。粉塵、溶接ヒューム、化学物質の蒸気、アスベストなどの有害物質から作業者を保護し、職業病のリスクを低減します。次に、「製品品質の維持と生産プロセスの最適化」があります。特に半導体、精密機器、医薬品、食品などの製造においては、空気中の微粒子や微生物が製品に混入すると、品質低下や不良品の発生に直結するため、厳格な空気質管理が不可欠です。また、「設備の保護と長寿命化」も重要な用途です。空気中の粉塵や腐食性ガスは、精密機械や電子機器の故障の原因となるため、これらを除去することで設備の稼働率向上とメンテナンスコスト削減に貢献します。さらに、「エネルギー効率の向上」も期待できます。空気質データに基づいて必要な時だけ換気や浄化を行うことで、無駄なエネルギー消費を抑え、運用コストを削減することが可能です。悪臭対策や環境規制への対応も重要な用途の一つです。

関連技術としては、まず「IoT(モノのインターネット)と高精度センサー技術」が挙げられます。小型化・低コスト化された多種多様なセンサーがリアルタイムでデータを収集し、ネットワークを通じて中央システムに送信することで、広範囲かつ詳細な空気質監視を可能にしています。次に、「AI(人工知能)と機械学習」は、収集された膨大なデータを分析し、汚染源の特定、将来の空気質予測、最適な制御アルゴリズムの生成などに活用されます。これにより、システムの自律的な最適化や予知保全が可能になります。「クラウドコンピューティング」は、データの保存、処理、分析、そして遠隔からのシステム監視・制御を可能にし、柔軟な運用とスケーラビリティを提供します。また、既存の「HVAC(暖房・換気・空調)システム」との連携は不可欠であり、総合的な環境制御を実現します。さらに、ナノファイバーフィルターや光触媒技術などの「先進的なろ過・浄化材料」の開発も進んでおり、より効率的で持続可能な空気浄化ソリューションを提供しています。

市場背景としては、いくつかの要因が成長を後押ししています。第一に、「環境規制の強化」です。各国政府がPM2.5やVOCsなどの排出基準を厳格化しており、企業はこれに対応するために空気質管理システムの導入を余儀なくされています。第二に、「労働安全衛生への意識の高まり」です。企業は従業員の健康と安全を最優先事項と捉え、より安全な作業環境を提供するための投資を増やしています。第三に、「高付加価値製品の製造需要の増加」です。半導体や医薬品、精密機器などの分野では、微細な汚染が製品の性能に大きく影響するため、高度な空気質管理が不可欠です。第四に、「エネルギー効率化への要求」です。運用コスト削減と持続可能性の観点から、エネルギー消費を最適化できるスマートなシステムが求められています。COVID-19パンデミック以降は、ウイルスや細菌などの病原体対策としての空気質管理の重要性も再認識されています。一方で、初期導入コストの高さや、既存設備との統合の複雑さ、メンテナンスの必要性などが課題として挙げられます。

将来展望としては、産業用空気質管理システムはさらなる進化を遂げると予想されます。最も顕著なトレンドは、「AIとIoTによる高度な自律制御と予測分析」の普及です。システムが自ら学習し、最適な運転モードを判断することで、エネルギー効率を最大化し、メンテナンスの必要性を予測できるようになります。また、「センサーの小型化、多様化、低コスト化」が進み、より多くの場所で、より多くの種類の汚染物質をリアルタイムで監視できるようになるでしょう。これにより、これまで監視が難しかった場所や、中小企業への導入も促進されます。「スマートファクトリー(Industry 4.0)やスマートビルディングシステムとの統合」も進み、空気質管理が施設全体の運用管理の一部としてシームレスに組み込まれるようになります。さらに、「特定の汚染物質に特化したソリューション」や、より環境負荷の低い「持続可能なろ過・浄化技術」の開発も加速するでしょう。サービスとしての空気質管理(AQMaaS)モデルも登場し、初期投資を抑えつつ最新の技術を利用できる選択肢が増える可能性があります。これらの進化により、産業用空気質管理システムは、より安全で、より効率的で、より持続可能な産業活動を支える不可欠なインフラとしての役割を強化していくと考えられます。