工業用アルコール市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

工業用アルコール市場レポートは、タイプ別(エチルアルコール、メチルアルコール、イソプロピルアルコール、イソブチルアルコール、その他)、供給源別(トウモロコシ、砂糖および糖蜜、穀物、リグノセルロース系バイオマス、工業用ガスおよび廃液)、用途別(化粧品およびパーソナルケア、食品および飲料、燃料およびエネルギー、医薬品、その他)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

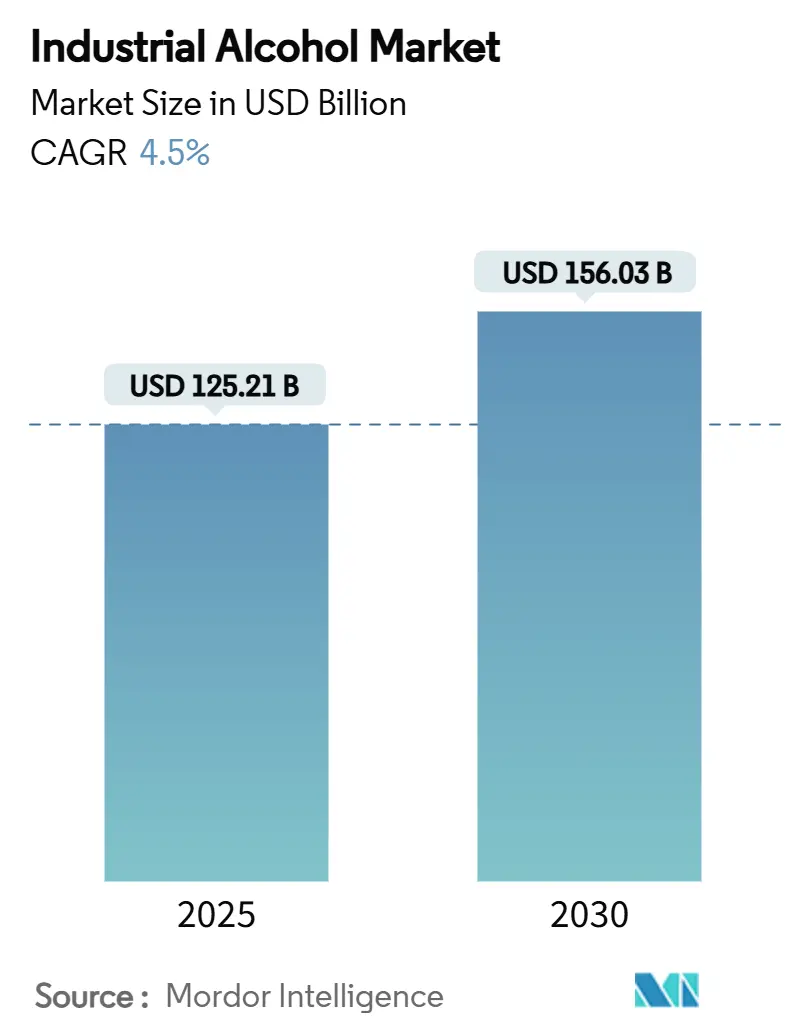

産業用アルコール市場は、2025年に1,252.1億米ドルに達し、2030年には1,560.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.50%が見込まれています。この市場は、持続可能性目標の強化、アルコールからジェット燃料への転換経路の拡大、石油由来溶剤に対する規制強化などにより、需要パターンが変化しています。また、炭素回収インセンティブは、統合された隔離資産を持つ生産者に競争上の優位性をもたらしています。

市場概要と主要なポイント

エチルアルコールはバイオ燃料、医薬品、特殊溶剤において依然として中心的な役割を担っていますが、イソプロピルアルコールやメタノール生産における急速な技術革新は、超高純度および合成経路への転換を示しています。供給面では、原料の安定性が主要な変数であり、ブラジルのサトウキビ収穫量記録、インドの穀物生産能力拡大、新興のリグノセルロースプロジェクトが一部の生産者を価格高騰から保護する一方で、ヨーロッパの工場は不作と高いエネルギー料金に苦しんでいます。川下では、持続可能な航空燃料(SAF)の義務化や、半導体製造業者による99.999%の高純度アルコール需要が、バルク燃料混合の成長が安定する中でもマージン拡大を支えるプレミアムな最終用途チャネルを開拓しています。

主要な市場動向として、タイプ別ではエチルアルコールが2024年に市場シェアの50.53%を占め、2030年までに5.67%のCAGRで成長すると予測されています。原料別では、砂糖と糖蜜が2024年に36.75%のシェアでリードしていますが、穀物は2025年から2030年にかけて6.01%のCAGRで拡大する見込みです。用途別では、燃料・エネルギー分野が2024年に38.21%の市場シェアで優位に立ち、化粧品・パーソナルケア用途は5.45%のCAGRで成長すると予測されています。地域別では、アジア太平洋地域が2024年に最大の市場シェアを占め、予測期間中も最も高い成長率を示すと予想されています。この成長は、中国、インド、東南アジア諸国における工業化の進展、人口増加、そして燃料エタノールや化学品製造における需要の拡大によって牽引されるでしょう。北米とヨーロッパも重要な市場であり、特にバイオ燃料政策と持続可能性への意識の高まりが市場を牽引しています。ラテンアメリカは、ブラジルがエタノール生産の主要国であることから、引き続き重要な役割を果たすと見られています。

競争環境では、主要企業は生産能力の拡大、戦略的提携、新製品開発に注力しています。例えば、大手化学企業は、持続可能な原料からのエタノール生産技術への投資を増やし、市場での競争力を強化しています。また、バイオ燃料分野の企業は、政府の政策変更や環境規制に対応するため、研究開発に多額の投資を行っています。市場は、新規参入企業による革新的な技術導入や、既存企業によるM&A活動によって、今後もダイナミックに変化していくと予測されます。

このレポートは、世界の工業用アルコール市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の機会に至るまで、多角的な視点から詳細に解説されています。

市場概要と規模の予測:

世界の工業用アルコール市場は、2025年には1,252.1億米ドルの規模に達し、2030年までには1,560.3億米ドルへの成長が予測されています。この堅調な成長は、様々な市場推進要因によって支えられています。

市場の主要な推進要因:

市場成長の主な原動力は、バイオ燃料分野における工業用アルコールの需要増加です。これは、地球規模での環境意識の高まりと、各国政府によるバイオ燃料導入を促進する政策やインセンティブによって強く後押しされています。また、アルコール抽出プロセスにおける技術革新の進展、サトウキビやトウモロコシなどの豊富な原材料の安定供給、そして新興市場における産業の拡大も、市場の成長を加速させています。さらに、工業用アルコールが持つ多様な用途が、市場の拡大に貢献しています。

市場の主な阻害要因:

一方で、市場にはいくつかの課題も存在します。工業用アルコールの製造には高いコストと多大なエネルギーを要するため、これが市場成長の足かせとなる可能性があります。また、グローバルなサプライチェーンの混乱は、原材料の供給や製品の流通に影響を与えるリスクがあります。市場の細分化とそれに伴う激しい競争、さらには政府による課税や価格統制も、市場参加者にとっての重要な阻害要因として挙げられます。

市場のセグメンテーション分析:

本レポートでは、市場が複数のセグメントにわたって詳細に分析されています。

* 種類別: エチルアルコールが市場で最も支配的な種類であり、2024年には市場シェアの50.53%を占めました。このセグメントは、2030年まで年平均成長率(CAGR)5.67%で着実に成長すると予測されています。その他には、メチルアルコール、イソプロピルアルコール、イソブチルアルコールなどが含まれ、それぞれ特定の用途で重要な役割を果たしています。

* 供給源別: 砂糖と糖蜜が工業用アルコールの主要な供給源であり、2024年には市場全体の36.75%を占めました。トウモロコシ、穀物、リグノセルロース系バイオマス、そして工業ガスや廃液も、多様な供給源として市場に貢献しています。

* 用途別: 工業用アルコールは、化粧品・パーソナルケア製品、食品・飲料、燃料・エネルギー、医薬品など、非常に幅広い分野で利用されています。特に燃料・エネルギー分野は、バイオ燃料需要の増加により、今後も重要なアプリケーションであり続けるでしょう。その他には、溶剤・化学品、実験室用途、接着剤などが含まれます。

* 地域別: アジア太平洋地域が世界の工業用アルコール市場を牽引しており、2024年には世界の売上高の40.35%を占めました。これは、この地域における豊富な原料供給と、バイオ燃料の利用を義務付ける政府の強力な政策に支えられています。北米、ヨーロッパ、南米、中東・アフリカも、それぞれ独自の市場特性と成長機会を持つ重要な地域として分析されています。

競争環境と主要企業:

市場は、Archer Daniels Midland Company (ADM)、Cargill Inc.、POET LLC、Valero Energy Corporation、Green Plains Inc.、Tereos S.A.、Cristalco SAS、Wilmar International Limited、The Andersons, Inc.、CropEnergies AG、Sasol Limited、Illovo Sugar Africa (Pty) Ltd、NCP Alcohols (Pty) Ltd、Grain Processing Corporation、Godavari Biorefineries Ltd、Praj Industries Limited、LyondellBasell Industries Holdings B.V.、Sekab Biofuels & Chemicals AB、Mitsubishi Corporation (Chemical Division)、Manildra Group、Exxon Mobil Corporation、Shree Renuka Sugars Ltdなど、多数のグローバル企業によって構成されており、非常に競争が激しい状況です。レポートでは、市場集中度、主要企業の戦略的動向、市場ランキング分析、および各企業のグローバルレベルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場シェア、製品・サービス、最近の動向を含む詳細なプロファイルが提供されています。

市場機会と将来の展望:

本レポートは、工業用アルコール市場における新たな機会と将来の展望についても深く掘り下げています。特に、持続可能性への世界的なシフトと、環境に優しい製品への需要増加が、市場に新たな成長経路をもたらす可能性を強調しています。技術革新と政策支援が、今後の市場発展の鍵となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 バイオ燃料における工業用アルコールの需要増加

- 4.2.2 抽出プロセスにおける技術革新の進展

- 4.2.3 豊富な原材料の入手可能性

- 4.2.4 政府の政策とインセンティブ

- 4.2.5 新興市場の拡大

- 4.2.6 環境意識

-

4.3 市場の阻害要因

- 4.3.1 高い製造コストとエネルギーコスト

- 4.3.2 サプライチェーンの混乱

- 4.3.3 市場の細分化と激しい競争

- 4.3.4 課税と価格統制

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ

- 5.1.1 エチルアルコール

- 5.1.2 メチルアルコール

- 5.1.3 イソプロピルアルコール

- 5.1.4 イソブチルアルコール

- 5.1.5 その他

-

5.2 原料

- 5.2.1 トウモロコシ

- 5.2.2 砂糖と糖蜜

- 5.2.3 穀物

- 5.2.4 リグノセルロース系バイオマス

- 5.2.5 工業用ガス & 廃液

-

5.3 用途

- 5.3.1 化粧品およびパーソナルケア

- 5.3.2 食品および飲料

- 5.3.3 燃料およびエネルギー

- 5.3.4 医薬品

- 5.3.5 その他(溶剤および化学品、実験室、接着剤)

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場順位/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 Archer Daniels Midland Company (ADM)

- 6.4.2 Cargill Inc.

- 6.4.3 POET LLC

- 6.4.4 Valero Energy Corporation

- 6.4.5 Green Plains Inc.

- 6.4.6 Tereos S.A.

- 6.4.7 Cristalco SAS

- 6.4.8 Wilmar International Limited

- 6.4.9 The Andersons, Inc.

- 6.4.10 CropEnergies AG

- 6.4.11 Sasol Limited

- 6.4.12 Illovo Sugar Africa (Pty) Ltd

- 6.4.13 NCP Alcohols (Pty) Ltd

- 6.4.14 Grain Processing Corporation

- 6.4.15 Godavari Biorefineries Ltd

- 6.4.16 Praj Industries Limited

- 6.4.17 LyondellBasell Industries Holdings B.V.

- 6.4.18 Sekab Biofuels & Chemicals AB

- 6.4.19 Mitsubishi Corporation (Chemical Division)

- 6.4.20 Manildra Group

- 6.4.21 Exxon Mobil Corporation.

- 6.4.22 Shree Renuka Sugars Ltd

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

工業用アルコールとは、飲用を目的とせず、産業用途に特化して製造・利用されるアルコールの総称でございます。一般的に「アルコール」と聞いて連想される飲用可能なエタノール(酒類)とは異なり、酒税法の適用外とするため、飲用できないように変性剤が添加された「変性アルコール」が広く流通しております。また、エタノールだけでなく、メタノールやイソプロピルアルコール(IPA)など、様々な種類のアルコールが工業用途で利用されており、その特性に応じて多岐にわたる産業分野で不可欠な素材として活用されております。

工業用アルコールの主な種類としては、まずエタノールが挙げられます。エタノールは化学式C2H5OHで表され、糖蜜やトウモロコシなどのバイオマスを発酵させる方法(発酵法)と、エチレンを水和させる方法(合成法)の二通りで製造されます。発酵法によるものはバイオエタノールとも呼ばれ、環境負荷の低減に貢献すると期待されております。エタノールは溶解力が高く、毒性が比較的低いことから、溶剤、燃料、化学原料、消毒剤など、非常に幅広い用途で利用されております。飲用防止のため、苦味剤やメタノールなどを添加した変性エタノールが主流でございます。

次に、メタノール(CH3OH)は「木精」とも呼ばれ、天然ガス、石炭、バイオマスなどから合成ガスを経て製造されます。エタノールよりも毒性が非常に強く、誤って飲用すると失明や死に至る危険性があるため、取り扱いには厳重な注意が必要です。その高い反応性から、ホルムアルデヒド、酢酸、MTBE(ガソリン添加剤)などの重要な化学品の原料として、また燃料電池の燃料や溶剤としても広く利用されております。

イソプロピルアルコール(IPA、(CH3)2CHOH)は、プロピレンを原料として合成されます。速乾性と脱脂力に優れており、電子部品や精密機器の洗浄剤、塗料やインクの溶剤、消毒用アルコール(飲用不可)の成分として広く用いられております。毒性はエタノールよりやや高いものの、メタノールよりは低く、比較的安全に取り扱えるアルコールとして認識されております。この他にも、n-プロピルアルコールやn-ブタノールなど、特定の用途に特化した様々なアルコールが工業用として利用されております。

工業用アルコールの用途は非常に広範でございます。最も一般的な用途の一つは溶剤であり、塗料、インク、接着剤、洗浄剤、化粧品、医薬品の製造工程で不可欠な役割を担っております。特に、電子部品や光学部品の製造においては、高純度のアルコールが精密洗浄剤として使用され、製品の品質維持に貢献しております。また、医療機関や食品工場、一般家庭における消毒・除菌剤としても、変性エタノールやIPAが広く利用されております。

燃料としての利用も重要で、バイオエタノールはガソリンに混合され、自動車燃料として利用されることで、化石燃料の使用量削減とCO2排出量抑制に寄与しております。メタノールも、一部の自動車燃料や船舶燃料、燃料電池の原料として注目されております。さらに、工業用アルコールは化学工業における基幹原料でもあり、酢酸、酢酸エチル、アセトアルデヒド、エーテル、プラスチック、合成ゴム、医薬品、農薬など、多岐にわたる有機化合物の合成に用いられております。

関連技術としては、まず製造技術が挙げられます。発酵法では、酵母による糖のアルコール発酵を効率的に行うための微生物工学や、高純度アルコールを得るための多段蒸留、共沸蒸留、膜分離などの精製技術が重要です。合成法では、触媒反応の最適化や、原料となるエチレンや合成ガスの製造技術が核となります。また、飲用防止のための変性技術も重要であり、国や用途に応じて様々な変性剤が規定され、その添加方法や管理が厳格に行われております。品質管理においては、ガスクロマトグラフィーやIR分光法などを用いた高精度な分析技術が不可欠でございます。

市場背景としては、法規制が大きな影響を与えております。日本では酒税法が工業用アルコールの価格と流通に深く関わっており、飲用アルコールには高額な酒税が課されるため、工業用には酒税のかからない変性アルコールが主流となっております。また、メタノールなどの毒性の高いアルコールは毒物及び劇物取締法の対象となり、引火性の高いアルコールは消防法の規制を受けます。これらの法規制は、製造、貯蔵、輸送、使用の各段階で厳格な管理を求めております。

市場の需給は、景気変動、原油価格(合成アルコールの原料コスト)、バイオマス価格(発酵アルコールの原料コスト)に大きく左右されます。特に、環境規制の強化に伴うバイオ燃料の需要増や、パンデミック時の消毒用アルコールの需要急増など、社会情勢の変化が市場に与える影響は甚大でございます。主要プレイヤーとしては、国内外の化学メーカー、石油化学メーカー、商社などが挙げられ、原料調達から製造、販売までを担っております。価格形成は、これらの原料コスト、製造コスト、輸送コスト、税金、そして需給バランスによって複雑に決定されます。

将来展望としては、環境対応とサステナビリティが重要なキーワードとなります。地球温暖化対策として、バイオマス由来のアルコール(バイオエタノール、バイオメタノール)の需要は今後も拡大が予想されます。非食料系バイオマス(セルロース系、藻類など)からの製造技術開発が進められており、食料競合を避けた持続可能な生産体制の確立が目指されております。また、CO2を原料としてアルコールを合成するCCU(Carbon Capture and Utilization)技術の研究開発も活発に行われており、CO2排出量削減への貢献が期待されております。

新用途開発も進んでおり、燃料電池の燃料や水素キャリアとしての利用、高機能材料や先端材料の原料としての応用、医療・ヘルスケア分野でのさらなる活用などが模索されております。技術革新の面では、製造プロセスの効率化や省エネルギー化、AIやIoTを活用した生産管理・品質管理の高度化が進むことで、より安価で高品質な工業用アルコールの供給が可能となるでしょう。国際的な環境規制の動向、原油価格の変動、新興国の工業化に伴う需要増、地政学的リスクなど、様々な要因が今後の工業用アルコール市場の動向に影響を与えると考えられます。