産業オートメーションサービス市場:規模・シェア分析、成長動向と予測 (2025-2030年)

産業オートメーションサービス市場レポートは、業界をサービスタイプ(プロジェクトエンジニアリングおよび設置、試運転および立ち上げサービス、など)、デリバリーモデル(オンプレミス、など)、オートメーションレイヤー(分散制御システム(DCS)、プログラマブルロジックコントローラー(PLC)、など)、エンドユーザー産業(石油・ガス、製薬・バイオテクノロジー、など)、および地域にセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用オートメーションサービス市場の概要

本レポートは、産業用オートメーションサービス市場の規模、成長、シェア、および2030年までの予測について詳細に分析しております。対象期間は2019年から2030年で、市場はサービスタイプ、デリバリーモデル、オートメーションレイヤー、エンドユーザー産業、および地域に分類されております。

市場規模と成長予測

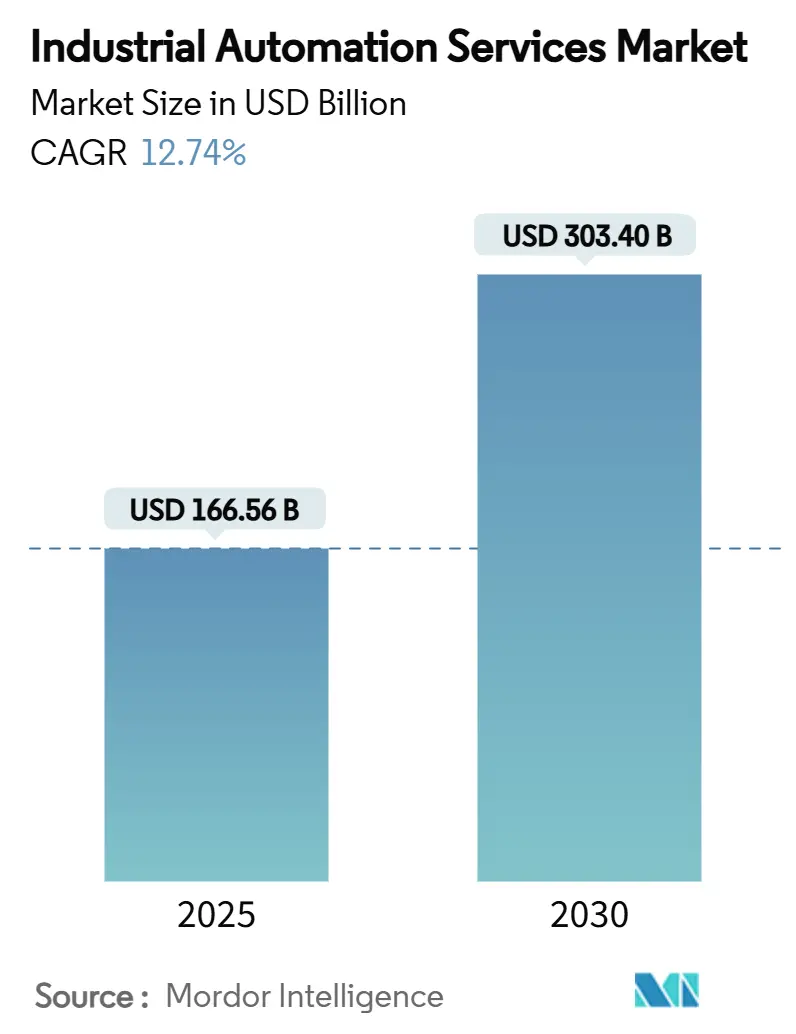

産業用オートメーションサービス市場は、2025年には1,665億6,000万米ドルと評価され、2030年までに3,034億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.74%と見込まれております。この82%という価値の拡大は、製造業者が反応的なコンポーネントレベルのサポートから、予測的で成果ベースのサービス契約へと移行し始めていることを明確に示しております。

市場成長の主な要因としては、老朽化した生産設備の近代化、熟練技術者の深刻な不足、データ駆動型メンテナンスを可能にする産業用IoT(IIoT)センサーの普及が挙げられます。さらに、エネルギー効率の向上と環境規制の厳格化が、測定可能な生産性と持続可能性の向上を実現できる専門家への自動化アップグレードのアウトソーシングを工場所有者に促しております。また、サブスクリプションベースのデリバリーモデルは、中小企業の初期投資障壁を下げ、ディスクリート産業およびプロセス産業全体での導入を加速させております。

主要なレポートのポイント

* サービスタイプ別: 2024年にはメンテナンスとサポートが市場シェアの38.3%を占め主導しましたが、予測メンテナンス・アズ・ア・サービスは2030年までに14.5%のCAGRで成長すると予測されております。

* デリバリーモデル別: 2024年にはオンプレミス展開が市場規模の61.4%を占めましたが、クラウド/エッジサービスは2030年までに17.9%のCAGRで拡大すると見込まれております。

* オートメーションレイヤー別: 2024年には分散制御システム(DCS)が市場規模の43.3%を占めましたが、エッジAIコントローラーは15.4%のCAGRで成長する軌道に乗っております。

* エンドユーザー産業別: 2024年には石油・ガスが市場シェアの26.2%を占めましたが、自動車・輸送は2030年までに13.2%のCAGRで上昇すると予測されております。

* 地域別: 2024年にはアジア太平洋地域が収益シェアの42.3%を維持し、予測期間中に最速の13.8%のCAGRを記録すると予想されております。

市場のトレンドと洞察(成長要因)

1. 先進技術の統合(CAGRへの影響: +2.8%):

人工知能(AI)、機械学習、エッジコンピューティングは、2024年までにサービス提供モデルを再定義しておりました。三菱電機によるFormic Technologiesへの投資は、サブスクリプションベースのロボットセルが中小企業の人手不足を解消し、高額な初期費用を回避するのにどのように役立ったかを示しております。高度なプロセス制御プラットフォームに組み込まれた予測アルゴリズムは、数週間先の機器故障を予測し、計画外のダウンタイムを最大40%削減しております。デジタルツインを通じて物理的な構築前に生産ライン全体を仮想的に試運転することで、プロジェクトのリスクと立ち上げの遅延を抑制しております。製薬受託製造業者は、AIを活用したビジョンシステムを使用してバイアルのサブミリメートル欠陥を検出し、リアルタイムでバッチの完全性を保護しております。これらの機能は、エンドユーザーが運用技術とデータサイエンスの両方に精通したサービスパートナーを求める要因となっております。

2. 運用効率への需要増加(CAGRへの影響: +2.1%):

コスト圧力とサプライチェーンの変動性が、生産性向上への探求を強めております。Vale社が導入したABBの資産管理システムは、6,000の資産全体で反応型メンテナンスで40%、予防型作業で12%のコスト削減を実現しました。エネルギー最適化されたドライブと負荷スケジューリングソフトウェアは、電力使用量を15~20%削減し、直接的に利益率を改善するとともに、工場が炭素排出目標を達成するのに貢献しております。サービス契約には、エネルギー監査と自動化改修がますますバンドルされ、効率達成が契約上の主要業績評価指標となっております。製造業者はまた、エンジニアリング時間を短縮し、複数サイトでの展開を加速するために、統一されたSCADAテンプレートの使用など、標準化を追求しております。

3. 産業用IoT(IIoT)と予測メンテナンスの普及(CAGRへの影響: +3.2%):

センサー価格の下落により、2024年までに施設全体の状態監視が可能になりました。Rockwell Automationが山東鉱業に導入したシステムは、機械故障時間を半減させ、故障率を70%削減しました。公益事業者は、AI強化SCADAを採用してポンプの汚染を予測し、処理サイクルを化学的に最適化しております。エッジノードは、振動、圧力、熱データをローカルで処理し、ネットワーク障害時でもミリ秒単位の応答を保証しております。これらの成功は、経営幹部がカレンダーベースのメンテナンスから、稼働時間を保証する予測型でサブスクリプション資金によるパッケージへと移行するよう説得しております。

4. 高齢化する労働力と自動化導入の加速(CAGRへの影響: +1.9%):

2024年までに、ベテラン技術者の引退は、自動化サービスが埋めるべき知識の空白を生み出しました。成熟市場では、制御エンジニアの求人数が卒業生数を数倍上回り、賃金コストを押し上げ、プロジェクトのリードタイムを長期化させております。サービスプロバイダーは、デジタル作業指示、拡張現実(AR)ガイダンス、リモートアシストチャネルをすべての改修パッケージに組み込むことで対応しております。トレーニングと労働力強化モジュールは、補助的な提供物から主要な収益源へと成長し、顧客が大幅な人員増なしに高度な新システムを運用できるようにしております。

市場の抑制要因

1. 高い導入・改修コスト(CAGRへの影響: -1.8%):

包括的なアップグレードには、特にレガシー機器にデジタルインターフェースがない場合、多額の設備投資が必要となります。多くの中堅企業は、年間予算に合わせるためにプロジェクトを延期したり、範囲を縮小したりしており、市場の即時的な取り込みを遅らせております。切り替え期間中に旧システムと新システムを並行稼働させることも、コストをさらに押し上げております。自動化アズ・ア・サービスモデルは運用費用ベースのアクセスを提供しますが、データ所有権とサイバーセキュリティに関する法的複雑さが、初期採用者以外での導入を依然として制限しております。

2. 熟練した自動化専門家の不足(CAGRへの影響: -1.3%):

限られた人材は、請求レートを高くし、プロジェクトの期間を長期化させております。特にサイバーセキュリティ、OT-IT融合、AI統合の専門家不足が深刻です。ベンダーは社内アカデミーを加速させ、大学と提携しておりますが、経験豊富なエンジニアを育成するには数年を要します。結果として、一部の顧客はリソースリスクを軽減するために、特注のアーキテクチャよりも標準化されたテンプレートベースのソリューションを選択しております。

セグメント分析

1. サービスタイプ別: 故障修理から予測的価値への移行

2024年にはメンテナンスとサポートが収益を支配し、産業用オートメーションサービス市場シェアの38.3%を占めました。これは、所有者が依然として定期的な検査と緊急コールアウトに依存しているためです。しかし、予測メンテナンス・アズ・ア・サービスは14.5%のCAGRで拡大しており、労働時間ではなく稼働時間を保証する契約への決定的な転換を示しております。プロジェクトエンジニアリングと設置に関連する市場規模は、新規プラントや大規模な改修が進むにつれて堅調に推移し、コミッショニングチームはますます複雑なマルチベンダー統合に対応しております。

リモート監視と診断は、より広範なIIoTの採用に乗じて並行して加速しております。資産パフォーマンス管理プラットフォームは、ヒストリアン、CMMS、ERPのフィードを統合してリアルタイムの健全性指標を作成し、スペアパーツのロジスティクスと技術者の派遣を最適化しております。ヨーロッパと北米の近代化プロジェクトは、これらの洞察を活用して高リターンなアップグレードを優先し、設備投資予算を有効活用しております。コンサルティング業務は、テクノロジー、プロセス、労働力計画を単一のエンゲージメントにバンドルするデジタル変革ロードマップを作成することで繁栄しております。

2. デリバリーモデル別: クラウドの勢いが信頼性を獲得

2024年には、厳格なデータ主権ポリシーと社内制御に対するオペレーターの安心感から、オンプレミスアーキテクチャが産業用オートメーションサービス市場規模の61.4%を依然として占めておりました。しかし、サイバーセキュリティフレームワークが成熟し、ハイパースケーラーが業界固有のゾーンを立ち上げるにつれて、クラウドおよびエッジ展開サービスは17.9%のCAGRで拡大しております。初期採用者は、Microsoft Azureの産業用モジュールを使用して、大規模なGPUクラスターを所有することなくAIモデルを大規模に展開しております。

エッジアプライアンスのサブスクリプションは、コンピューティング、ストレージ、セキュリティをDINレールボックスにパッケージ化し、月額課金されるハイブリッドパスとして登場しました。これらのノードは、モーション制御ループで100ミリ秒未満のレイテンシを維持しながら、重要でないデータをクラウド分析エンジンに同期しております。ITスタッフが少ない製造業者は、パッチ管理の煩わしさを解消する標準化されたリモートサポートスタックを好んでおります。より多くのリファレンスサイトが信頼性を証明するにつれて、経営陣は設備投資を運用費用に移行することに抵抗がなくなり、産業用オートメーションサービス市場の対象範囲が拡大しております。

3. オートメーションレイヤー別: DCSの牙城がエッジAIの破壊に直面

分散制御システム(DCS)は、プロセス産業がミッションクリティカルと見なしているため、2024年には産業用オートメーションサービス市場規模の43.3%を占めました。サービス収益は、定期的なファームウェアアップグレード、オペレーターステーションの移行、サイバーセキュリティパッチングから生じておりました。それにもかかわらず、エッジAIコントローラーは最速の15.4%のCAGRを記録し、機械レベルに分析機能を組み込むことで、リアルタイムの品質修正と微小停止防止を可能にしております。

シーメンスのIndustrial Edgeプラットフォームは、制御とコンピューティングの融合を示しており、コンテナ化されたアプリを従来のPLCロジックと並行して実行できるようにしております。SCADAおよびMESベンダーも同様にAI推論エンジンを組み込み、中央データセンターへの依存を減らしております。したがって、サービスプロバイダーは、ハードウェアのトラブルシューティングから、再トレーニングやバージョン管理を含むAIモデルのライフサイクル管理へと焦点を移しております。その結果、収益構成はソフトウェアサブスクリプションとマネージドサービスへと傾き始めております。

4. エンドユーザー産業別: 石油・ガスがリード、自動車が加速

石油・ガスは、上流事業者が油井のデジタル化を継続し、下流の精製所が高度なプロセス制御を通じて利益率向上を優先したため、2024年には産業用オートメーションサービス市場シェアの26.2%という最大の割合を維持しました。中流のパイプライン企業は、振動ベースの漏洩検知とドローン支援検査を採用し、サービス範囲を拡大しております。

しかし、自動車・輸送は、電気自動車の生産増加、フレキシブルなホワイトボディライン、バッテリーパック組立の自動化を背景に、最速の13.2%のCAGRを記録しました。Chery AutomobileとKUKAの複数年契約は、製造業者がライフサイクルサポートと組み合わせたターンキーロボティクスをどのように確保したかを示しております。製薬・バイオテクノロジー工場は、厳格な品質ガイドラインに準拠するために、シリアル化、電子バッチ記録、定置洗浄(CIP)自動化を引き続き導入しております。食品・飲料加工業者は、労働力不足と持続可能性監査に対応するために、衛生的なロボティクスとエネルギー効率の高い殺菌制御を求めており、産業用オートメーションサービス市場のリーチをさらに広げております。

地域分析

1. アジア太平洋:

2024年の収益の42.3%を占め、中国のスマート製造推進とインドの急速なロボット導入を反映しております。中国の「Made-in-China 2025」やインドの「生産連動型インセンティブ制度」などの政府インセンティブが工場アップグレードを支え、日本と韓国のベンダーはASEAN諸国にノウハウを輸出しております。サプライチェーンを短縮するために多国籍企業が生産を現地化するにつれて、アジア太平洋地域に関連する産業用オートメーションサービス市場規模は2030年まで年間13.8%拡大すると予測されております。

2. 北米:

成熟した採用地域であり、予算を改修プログラム、サイバーセキュリティ強化、リショアリング支援に集中させております。インフレ抑制法は、バッテリーおよび再生可能エネルギー工場への投資を促進し、新たな自動化機会につながっております。米国のプロセス産業は、長期的なベンダーロックインを避けるためにオープンプロセスオートメーション標準を重視しており、サービス範囲をシステム統合とミドルウェア開発へと変化させております。

3. ヨーロッパ:

インダストリー4.0のリーダーシップは、特にMES、デジタルツイン、エネルギー最適化サービスに対する着実な需要につながっております。ドイツの自動車および化学複合施設は、EUの持続可能性指令に準拠するためにクラウド接続エッジデバイスを採用しております。この地域はまた、機能安全アップグレードを重視しており、TÜV認定サービスプロバイダーに継続的な収益をもたらしております。

競合状況

産業用オートメーションサービス市場は、2025年時点で中程度に断片化されております。ABB、シーメンス、シュナイダーエレクトリックは、既存の顧客基盤、エンドツーエンドのポートフォリオ、グローバルサービスセンターを活用してシェアを維持しております。各社は、ABB Ability、Siemens Industrial Edge、SchneiderのEcoStruxure Service Bureauといった買収や自社プラットフォームを通じてソフトウェアとアナリティクスに多角化し、データを継続的な収益源に転換することを目指しております。

横河電機、エマソン、ロックウェル・オートメーションなどのセカンドティアプレイヤーは、製薬、エネルギー、タイヤ製造クライアント向けに調整されたMESおよびクラウドネイティブ診断スイートをリリースし、垂直方向の深みを強化しております。IT大手のマイクロソフトとNTTデータも、ハイパースケールクラウドとOT統合の専門知識を組み合わせて参入しております。NTTデータの2025年のロボットによる遠隔検査のパイロットは、クロスドメインコラボレーションを示しております。

AIベースの資産インテリジェンス、ノーコード自動化プラットフォーム、従量課金制ロボティクスに特化した新興企業も登場しております。彼らの俊敏性は、既存企業にエコシステムを開放し、APIを標準化するよう圧力をかけ、ベンダーロックインを軽減しております。コモディティメンテナンスにおける価格競争は激化しておりますが、価値はスループット、エネルギー節約、排出量削減に料金を結びつけるコンサルティングエンゲージメントへとシフトしております。

主要プレイヤー

* シーメンスAG

* ABB Ltd

* シュナイダーエレクトリックSE

* ロックウェル・オートメーションInc

* エマソン・エレクトリックCo

最近の業界動向

* 2025年4月: 三菱電機は、重工業用ドライブ向け3.3 kV、1,500 A XBシリーズHVIGBTモジュールのサンプル出荷を計画し、スイッチング損失を15%削減することを目指しております。

* 2025年2月: テムズ・ウォーターは、50以上のサイトでAVEVA System Platformを採用し、SCADAデータベースを統合し、規制遵守を改善しました。

* 2025年1月: NTTデータは、IOWNオールフォトニクスネットワークを介したスマートロボット検査を検証し、パイプの亀裂や異常な振動を遠隔で検出しました。

* 2024年12月: 三菱電機は、米国エネルギー省から5,000万米ドルの支援を受け、ケンタッキー州に可変速コンプレッサー工場を建設するために1億4,350万米ドルを投資しました。

このレポートは、産業オートメーションサービス市場に関する包括的な分析を提供しています。産業オートメーションは、ロボティクス、制御システム(分散制御システム(DCS)、プログラマブルロジックコントローラー(PLC)など)、センサー、ソフトウェア、関連サービスといった多岐にわたる技術、システム、サービスを含み、産業プロセスの自動化を通じて、人間の介入を最小限に抑えながら生産性、効率性、安全性を向上させることを目的としています。

市場規模と成長予測:

産業オートメーションサービス市場は、2025年には1,665.6億米ドルの規模に達し、2030年までには年平均成長率(CAGR)12.74%で拡大し、3,034.0億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2024年の収益の42.3%を占め、13.8%のCAGRで成長すると見込まれており、市場を牽引する主要地域となっています。

市場の主要な推進要因:

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* AI、機械学習、IoTといった先進技術の統合。

* 運用効率向上への高まる需要。

* 産業用IoT(IIoT)と予知保全の普及。

* 労働人口の高齢化に伴う自動化導入の加速。

* ノーコード/ローコード産業オートメーションプラットフォームの台頭。

* Automation-as-a-Service(AaaS)といった新たなビジネスモデルの出現。

市場の主な阻害要因:

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 高い導入コストと既存システム改修費用。

* 熟練した自動化専門家の人材不足。

* サイバーセキュリティおよびデータ主権に関するリスク。

* レガシーシステムの断片化による統合の困難さ。

市場のセグメンテーション:

本レポートでは、市場を多角的に分析するために、以下の主要なセグメントに分類しています。

* サービスタイプ別: プロジェクトエンジニアリングと設置、試運転とスタートアップサービス、近代化/改修プロジェクト、保守とサポート(是正/予防)、リモート監視と診断、資産パフォーマンス管理(APM)、コンサルティングと評価サービス、トレーニングと人材育成、スペアパーツと修理、アウトソーシング運用(O&M)などが含まれます。このうち、予知保全サービス(Predictive Maintenance-as-a-Service)は、2030年までに14.5%のCAGRで最も速い成長が予測されています。

* 提供モデル別: オンプレミス、クラウド、エッジアプライアンスサブスクリプションに分けられます。

* オートメーションレイヤー別: 分散制御システム(DCS)、プログラマブルロジックコントローラー(PLC)、監視制御およびデータ収集(SCADA)、製造実行/MOMシステム、高度プロセス制御(APC)と最適化、ヒューマンマシンインターフェース(HMI)/オペレーターパネル、安全計装システム(SIS)、産業用PCとエッジコントローラー、産業用IoT分析プラットフォームなどが分析対象です。特に、エッジAIコントローラーは、機械レベルでのリアルタイム意思決定を可能にするため、年間15.4%の成長が見込まれています。

* エンドユーザー産業別: 石油・ガス、医薬品・バイオテクノロジー、自動車・運輸、食品・飲料、電力・公益事業、化学・石油化学、金属・鉱業、パルプ・製紙、水・廃水、半導体・エレクトロニクス、その他のディスクリートおよびプロセス産業といった幅広い分野が対象です。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、ロシアなど)、アジア太平洋(中国、日本、韓国、インド、ASEANなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリアなど)に細分化されています。

競争環境:

市場の競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要なプレーヤーとしては、ABB Ltd、Siemens Aktiengesellschaft、Schneider Electric SE、Rockwell Automation, Inc.、Emerson Electric Co.、Honeywell International Inc.、Mitsubishi Electric Corporation、Yokogawa Electric Corporationなどが挙げられます。これらの既存大手企業に加え、AIに特化した新興企業も急速に台頭していることが指摘されています。

市場機会と将来展望:

レポートでは、未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても詳細に分析されています。

このレポートは、産業オートメーションサービス市場の現状、成長要因、課題、そして将来の展望を理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 先端技術の統合

- 4.2.2 運用効率に対する需要の増加

- 4.2.3 産業用IoTと予知保全の普及

- 4.2.4 高齢化する労働力が自動化導入を加速

- 4.2.5 ノーコード/ローコード産業自動化プラットフォームの台頭

- 4.2.6 新たなサービスとしての自動化ビジネスモデル

- 4.3 市場の阻害要因

- 4.3.1 高い導入および改修コスト

- 4.3.2 熟練した自動化専門家の不足

- 4.3.3 サイバーセキュリティとデータ主権のリスク

- 4.3.4 レガシーシステムの断片化が統合を妨げる

- 4.4 重要な規制枠組みの評価

- 4.5 バリューチェーン分析

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 主要な利害関係者の影響評価

- 4.9 主要なユースケースとケーススタディ

- 4.10 市場のマクロ経済要因への影響

- 4.11 投資分析

5. 市場セグメンテーション

- 5.1 サービスタイプ別

- 5.1.1 プロジェクトエンジニアリングと設置

- 5.1.2 試運転および起動サービス

- 5.1.3 近代化/レトロフィットプロジェクト

- 5.1.4 メンテナンスとサポート(是正/予防)

- 5.1.5 リモート監視と診断

- 5.1.6 資産パフォーマンス管理(APM)

- 5.1.7 コンサルティングおよび評価サービス

- 5.1.8 トレーニングと人材育成

- 5.1.9 スペアパーツと修理

- 5.1.10 アウトソーシング運用(O&M)

- 5.2 デリバリーモデル別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.2.3 エッジアプライアンスサブスクリプション

- 5.3 自動化レイヤー別

- 5.3.1 分散制御システム(DCS)

- 5.3.2 プログラマブルロジックコントローラー(PLC)

- 5.3.3 監視制御およびデータ収集(SCADA)

- 5.3.4 製造実行/MOMシステム

- 5.3.5 高度プロセス制御(APC)と最適化

- 5.3.6 ヒューマンマシンインターフェース(HMI)/オペレーターパネル

- 5.3.7 安全計装システム(SIS)

- 5.3.8 産業用PCとエッジコントローラー

- 5.3.9 産業用IoT分析プラットフォーム

- 5.4 エンドユーザー産業別

- 5.4.1 石油・ガス

- 5.4.2 製薬・バイオテクノロジー

- 5.4.3 自動車・輸送

- 5.4.4 食品・飲料

- 5.4.5 電力・公益事業

- 5.4.6 化学・石油化学

- 5.4.7 金属・鉱業

- 5.4.8 パルプ・紙

- 5.4.9 水・廃水

- 5.4.10 半導体・エレクトロニクス

- 5.4.11 その他のディスクリートおよびプロセス産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 ASEAN

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 ABB Ltd

- 6.4.2 Siemens Aktiengesellschaft

- 6.4.3 Schneider Electric SE

- 6.4.4 Rockwell Automation, Inc.

- 6.4.5 Emerson Electric Co.

- 6.4.6 Honeywell International Inc.

- 6.4.7 三菱電機株式会社

- 6.4.8 横河電機株式会社

- 6.4.9 オムロン株式会社

- 6.4.10 Danaher Corporation

- 6.4.11 富士電機株式会社

- 6.4.12 株式会社日立製作所

- 6.4.13 Robert Bosch GmbH

- 6.4.14 Parker Hannifin Corporation

- 6.4.15 GE Vernova (General Electric Company)

- 6.4.16 Johnson Controls International plc

- 6.4.17 Endress+Hauser Group Services AG

- 6.4.18 Phoenix Contact GmbH & Co. KG

- 6.4.19 Beckhoff Automation GmbH & Co. KG

- 6.4.20 ファナック株式会社

- 6.4.21 川崎重工業株式会社

- 6.4.22 KUKA AG

- 6.4.23 Advantech Co., Ltd.

- 6.4.24 B&R Industrial Automation GmbH

- 6.4.25 Delta Electronics, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業オートメーションサービスとは、製造業をはじめとする様々な産業分野において、生産プロセスや設備、システムを自動化し、その導入から運用、保守、最適化に至るまでの一連のライフサイクルを支援する専門的なサービス群を指します。これは単に自動化機器を販売するだけでなく、顧客の具体的な課題やニーズを深く理解し、最適なソリューションを提案、設計、構築、そして継続的にサポートすることで、生産性、品質、安全性、コスト効率の向上を実現することを目的としています。現代の複雑な産業環境において、企業が競争力を維持し、持続的な成長を遂げる上で不可欠な要素となっています。

このサービスは、多岐にわたる専門知識と技術を統合して提供されます。例えば、工場の生産ラインにおけるロボットの導入、プロセス産業における高度な制御システムの構築、物流倉庫における自動搬送システムの最適化などが挙げられます。これらのサービスを通じて、人手不足の解消、ヒューマンエラーの削減、24時間体制での安定稼働、そしてデータに基づいた意思決定の促進が可能となります。

産業オートメーションサービスは、その提供内容によっていくつかの主要な種類に分類されます。

第一に、「コンサルティング・企画サービス」です。これは、顧客の現状分析、課題特定、自動化の目標設定、投資対効果(ROI)の評価、システムアーキテクチャの設計など、プロジェクトの初期段階における戦略的な支援を提供します。最適な自動化戦略を策定し、実現可能性を評価することが主な役割です。

第二に、「システム設計・開発サービス」です。プログラマブルロジックコントローラ(PLC)や分散制御システム(DCS)のプログラミング、ヒューマンマシンインターフェース(HMI)や監視制御システム(SCADA)の開発、産業用ロボットのティーチング、カスタムソフトウェアの開発など、具体的な自動化システムの設計と構築を行います。

第三に、「導入・据付サービス」です。設計されたシステムに基づき、ハードウェアの設置、配線、ネットワーク構築、システム間の統合、そして最終的な試運転(コミッショニング)までを一貫して実施します。既存システムとの連携も重要な要素です。

第四に、「保守・メンテナンスサービス」です。システムの安定稼働を維持するための定期点検、トラブルシューティング、修理、部品交換、リモート監視、そして予知保全といったサービスが含まれます。これにより、予期せぬダウンタイムを最小限に抑え、システムの寿命を延ばします。

第五に、「アップグレード・最適化サービス」です。既存の自動化システムを最新技術に合わせて更新したり、性能改善のためのチューニングを行ったり、エネルギー効率の向上や生産プロセスの最適化を支援します。

第六に、「トレーニングサービス」です。導入された自動化システムを適切に操作・管理できるよう、現場のオペレーターやメンテナンス担当者に対して専門的な教育と訓練を提供します。

第七に、「データ分析・AI活用サービス」です。自動化システムから収集される膨大なデータを分析し、生産性向上、品質改善、異常検知、予知保全などに役立つ洞察を提供します。AIや機械学習を活用して、より高度な自動化と最適化を実現します。

産業オートメーションサービスは、非常に幅広い産業分野で活用されています。

最も代表的なのは「製造業全般」です。自動車、エレクトロニクス、食品・飲料、医薬品、化学、重工業など、あらゆる製造プロセスにおいて、組立、検査、搬送、加工、品質管理などの自動化に利用されます。これにより、生産効率の向上、製品品質の均一化、生産コストの削減が図られます。

「プロセス産業」においても不可欠です。石油・ガス、化学プラント、電力発電、水処理施設などでは、温度、圧力、流量といった複雑なプロセス変数を高精度に制御し、安全かつ効率的な操業を実現するためにDCSなどの自動化システムが導入されています。

「物流・倉庫業」では、自動搬送ロボット(AGV/AMR)、自動倉庫システム(AS/RS)、仕分けシステムなどが導入され、入出庫、ピッキング、梱包、輸送といった一連の物流プロセスを自動化し、効率化と省人化を推進しています。

「インフラ分野」でも活用が進んでいます。スマートグリッドにおける電力供給の最適化、ビル管理システム(BMS)による空調・照明の自動制御、交通管制システムなどがその例です。

さらに、「農業分野」においても、スマート農業として、自動灌漑システム、ドローンによる農薬散布、ロボットによる収穫作業など、自動化技術が導入され、生産性の向上と省力化に貢献しています。

産業オートメーションサービスを支える技術は多岐にわたります。

中核となるのは「制御システム」です。PLCは工場内の機械やプロセスを制御する汎用的なコントローラであり、DCSは大規模なプロセス産業で複雑な制御を行うシステムです。SCADAは、これらの制御システムを監視・制御し、データを収集・可視化するためのシステムです。

「ロボット工学」も重要な要素です。産業用ロボットは、溶接、塗装、組立、搬送など様々な作業を自動化します。近年では、人間と協働する「協働ロボット(コボット)」や、自律的に移動する「モバイルロボット」の活用も広がっています。

「IoT(Internet of Things)」、特に「IIoT(Industrial IoT)」は、センサーやデバイスをネットワークに接続し、リアルタイムでデータを収集・分析することで、設備の稼働状況監視、予知保全、プロセス最適化などを可能にします。

「AI(人工知能)と機械学習」は、収集されたデータを解析し、異常検知、品質予測、生産計画の最適化、ロボットの自律制御などに活用されます。これにより、より高度で自律的な自動化が実現します。

「クラウドコンピューティング」は、大量のデータを保存し、高度な分析を行うためのプラットフォームを提供します。また、リモートからのシステム監視や管理も可能にします。

「サイバーセキュリティ」は、OT(Operational Technology)システムがITシステムと連携するにつれて、その重要性が増しています。外部からの脅威からシステムを保護し、安定した運用を確保するための技術です。

「デジタルツイン」は、物理的な設備やプロセスの仮想モデルを作成し、シミュレーション、監視、分析、最適化を行う技術です。これにより、実際のシステムに影響を与えることなく、様々なシナリオを検証できます。

「AR/VR(拡張現実/仮想現実)」は、メンテナンス作業の支援、作業員のトレーニング、遠隔地からの専門家によるサポートなどに活用され、作業効率と安全性の向上に貢献します。

産業オートメーションサービス市場は、複数の要因によって急速に拡大しています。

最も大きな要因の一つは「労働力不足」です。多くの先進国で少子高齢化が進み、製造業や物流業における熟練労働者の不足が深刻化しています。自動化は、この人手不足を補い、生産能力を維持・向上させるための有効な解決策となっています。

次に、「生産性向上と競争力強化の必要性」です。グローバル競争が激化する中で、企業は生産効率を高め、コストを削減し、製品の市場投入までの時間を短縮することで、競争優位性を確立しようとしています。自動化は、これらの目標達成に不可欠です。

「品質向上と安定化」も重要な動機です。自動化システムは、人間が行う作業に比べて、より高い精度と一貫性で作業を実行できるため、製品品質のばらつきを減らし、不良品率を低減します。

「安全性向上」も大きな推進力です。危険な作業環境や反復作業を自動化することで、作業員の安全を確保し、労働災害のリスクを低減できます。

また、「Industry 4.0」や「スマートファクトリー」といった概念の普及が、データ駆動型で相互接続された自動化システムの導入を加速させています。これにより、生産プロセス全体の可視化と最適化が進んでいます。

さらに、サプライチェーンの混乱や地政学的リスクの増大といった外部環境の変化に対応するため、「サプライチェーンの強靭化」が求められており、自動化は生産拠点の柔軟性を高め、リスクを分散する手段としても注目されています。

産業オートメーションサービスは、今後も技術革新と市場ニーズの変化に対応しながら進化を続けるでしょう。

「AIと機械学習の深化」は、自動化システムの自律性をさらに高めます。自己学習能力を持つシステムが、リアルタイムで最適な判断を下し、生産プロセスを自律的に最適化するようになるでしょう。予知保全の精度向上や、品質管理における異常検知能力の強化が期待されます。

「協働ロボットの普及」は、人間とロボットがより密接に連携する作業環境を一般化させます。これにより、柔軟性と効率性を両立した生産システムが構築され、多品種少量生産への対応力も向上します。

「エッジAIの進化」により、データ処理が現場に近い場所で行われるようになり、リアルタイム性が向上し、クラウドへのデータ転送負荷が軽減されます。これにより、より迅速な意思決定と制御が可能になります。

「5Gによる高速・低遅延通信」は、IIoTデバイス間の通信を革新し、無線でのリアルタイム制御や、より多くのセンサーからのデータ収集を可能にします。これにより、工場全体のワイヤレス化と柔軟なレイアウト変更が促進されるでしょう。

「デジタルツインの活用拡大」は、設計から運用、メンテナンス、廃棄に至るまでの製品ライフサイクル全体を仮想空間で管理・最適化することを可能にします。これにより、開発期間の短縮、コスト削減、リスク低減が実現します。

「サービスとしてのオートメーション(AaaS: Automation as a Service)」モデルの普及も進むと予想されます。企業は高額な初期投資なしに自動化ソリューションを利用できるようになり、中小企業でも導入が進むでしょう。

「サイバーセキュリティの重要性増大」は、OTシステムとITシステムの融合が進むにつれて、ますます顕著になります。高度なセキュリティ対策が、自動化サービスの提供において不可欠な要素となるでしょう。

最後に、「持続可能性への貢献」が強く求められます。エネルギー効率の高い自動化システムの導入や、資源の最適利用、廃棄物の削減など、環境負荷の低減に貢献するソリューションが重視されるようになります。これに伴い、自動化技術を扱う人材の育成とリスキリングも、産業界全体の喫緊の課題となるでしょう。