産業用チョコレート市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

産業用チョコレート市場レポートは、業界を製品タイプ(ココアパウダー、ココアリカー、ココアバター、コンパウンドチョコレート)、用途(ベーカリー製品、菓子、ベーカリープレミックス、飲料、冷凍デザート・アイスクリーム、その他の用途)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類しています。5年間の過去データと5年間の市場予測を入手できます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用チョコレート市場の概要

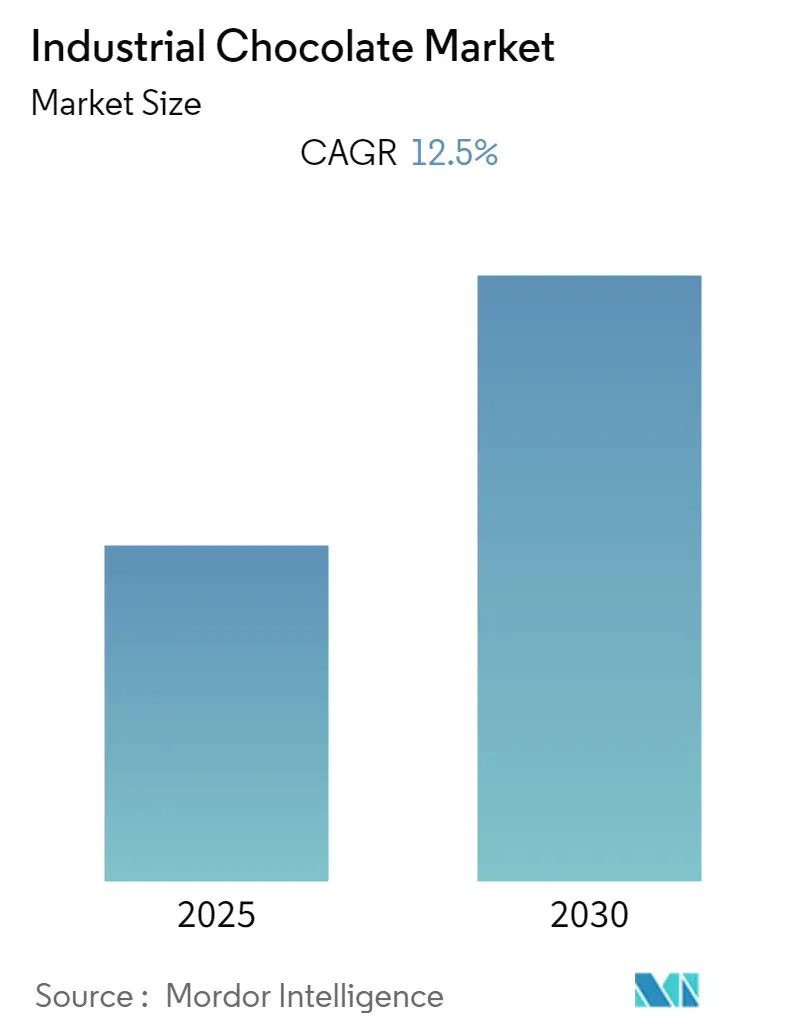

本レポートは、産業用チョコレート市場の規模とシェア分析、成長トレンド、および2025年から2030年までの予測をまとめたものです。予測期間中、同市場は年平均成長率(CAGR)12.5%を記録すると予測されています。産業用チョコレートは、消費者向けチョコレート製品の主要な原材料として使用され、ココアリカー、ココアバター、ココアパウダーなどのココア成分が一般的に利用されます。特にココアリカーはチョコレート製造の主要な原材料です。これらの製品は、菓子、飲料、ベーカリー業界などで幅広く活用されています。

市場セグメンテーション

市場は、製品タイプ(ココアパウダー、ココアリカー、ココアバター、コンパウンドチョコレート)、用途(ベーカリー製品、菓子、ベーカリープレミックス、飲料、冷凍デザートおよびアイスクリーム、その他の用途)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)に分類され、分析されています。本レポートでは、5年間の過去データと5年間の市場予測が提供されます。

市場スナップショット

調査期間は2019年から2030年、推定の基準年は2024年、予測データ期間は2025年から2030年です。前述の通り、CAGRは12.50%と見込まれています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場はヨーロッパです。市場の集中度は高く、主要なプレーヤーが存在します。

世界の産業用チョコレート市場のトレンドと洞察

1. 健康志向によるダークチョコレート消費の増加

ダークチョコレート、特にカカオ含有量の高いものは、強力な抗酸化物質を含んでいます。エピカテキンなどのフラボノールは、炎症を抑え、フリーラジカルによる細胞損傷から保護する効果があるとされています。カカオ濃度が高いチョコレートほど、より多くの健康的なフラボノールが含まれています。

様々な研究により、カカオ含有量70%以上のチョコレートに関連する利点が確認されており、加工が最小限でカカオ70%以上のダークチョコレートを日常的に摂取することが推奨されています。学術誌「Appetite」に掲載された研究によると、週に1回以上チョコレート(ダークチョコレートを含む)を摂取する人は、糖尿病の有病率が低く、4~5年後の糖尿病リスクも低いことが示されました。この研究では、非糖尿病成人908人と糖尿病患者45人を対象に、週に1回未満しかチョコレートを食べない人は、週に1回以上食べる人に比べて糖尿病リスクが2倍高いことが明らかになりました。

このようなダークチョコレートに関連する健康上の利点から、消費者はダークチョコレートを謳った製品に傾倒しており、この需要に応えるため、菓子やベーカリーなどの主要な最終用途産業は研究開発に投資し、高カカオ濃度のチョコレートやクッキーを導入しています。これにより、産業用チョコレートの需要が増加し、市場を活性化させています。

2. アジア太平洋地域の急速な成長

アジアにおけるチョコレート消費は急速に増加しており、成熟した業界にとって魅力的で未開拓の市場を提供しています。さらに、アジアはチョコレート生産においても重要な役割を担うようになりました。インドネシアはガーナ、コートジボワールに次いで世界第3位のココア生産国に成長しています。

マース(Mars、ベトナム)やキャドバリー(Cadbury、シンガポール)を含む多くの企業がこの地域でチョコレート事業を展開しており、需要の増加に対応するため、アジアでの事業拡大を検討しています。例えば、カーギル(Cargill)は2020年にインドの現地メーカーと提携し、アジアで初のチョコレート製造事業を開始しました。この施設は2021年半ばに稼働を開始し、当初は年間10,000トンのチョコレートコンパウンドを生産しています。

NASDAQの記事によると、アジアでの拡大に牽引され、2022年にはココア需要が回復する可能性が高いとされています。同社の調査では、アジアにおけるココア豆の加工量は、サプライチェーンの混乱とCOVID-19パンデミックによる消費量の減少で需要が抑制された前年の約82万トンから、2022年には約90万トンに増加すると予測されています。また、国際ココア機関(ICCO)によると、アジアでのココア豆加工量はパンデミック以前よりも高く、アジアココア協会(Cocoa Association of Asia)のデータでは、アジアの第2四半期のココア粉砕量は前年比3.6%増の228,895トンに達しています。

競争環境

世界の産業用チョコレート市場は、多数の地域企業および多国籍企業が存在し、幅広い産業用チョコレートを提供し、市場でのリーダーシップを維持しようとしているため、競争が激しいです。

主要な市場プレーヤーには、バリーカレボー(Barry Callebaut)、カーギル(Cargill)、セモア(Cemoi)、プラトス(Puratos)、不二製油株式会社(Fuji Oil Co. Ltd.)、ギッタードチョコレートカンパニー(Guittard Chocolate Company)などが含まれます。これらの企業は、製品革新、パートナーシップ、オンラインおよびオフラインマーケティングの強化、合併・買収などの事業戦略を展開し、市場での存在感を高め、提供製品のポートフォリオを拡大することで、市場の成長を促進しています。

最近の業界動向

* 2022年6月: 有機およびフェアトレード原料サプライヤーであるPRONATECは、スイスのベリンゲンに100%有機ココア加工の新工場を稼働させました。スイスで初のこの種の施設は、有機ココアマス、ココアバター、ココアパウダーを生産し、小規模株主協同組合から調達した年間15,000トンのココア豆を処理する能力を持っています。

* 2022年2月: マレーシアのココアメーカーであるGuan Chong Berhadは、Clegg Food Projectsと契約を締結し、英国サフォーク州グレムスフォードにある旧フィリップス・アベント施設をココアおよびチョコレート製造工場に転換する計画を進めています。

* 2021年12月: ナイジェリアの現地企業Johnvents Industries Limitedは、オンド州アクレに数十億ナイラ規模のココア加工会社を設立し、同国の輸出貿易を促進することを目指しています。

このレポートは、世界の工業用チョコレート市場に関する詳細な分析を提供しています。工業用チョコレートは、様々な種類のチョコレートを必要とする食用チョコレートやデザートの製造に不可欠な主要原材料と定義されています。

本調査対象市場は、製品タイプ、用途、および地域によって詳細にセグメント化されています。製品タイプ別では、ココアパウダー、ココアリカー、ココアバター、コンパウンドチョコレートが含まれます。用途別では、ベーカリー製品(ケーキ、ビスケット、ペイストリーなど)、菓子類、ベーカリープレミックス、飲料、冷凍デザートおよびアイスクリーム、その他の用途に分類されます。地域別では、北米(米国、カナダ、メキシコ、その他北米)、欧州(ドイツ、英国、フランス、ロシア、スペイン、イタリア、その他欧州)、アジア太平洋(インド、中国、日本、オーストラリア、その他アジア太平洋)、南米(ブラジル、アルゼンチン、その他南米)、中東およびアフリカ(南アフリカ、サウジアラビア、その他中東およびアフリカ)といった主要な地域およびその下位区分を網羅しています。各セグメントについて、市場規模と予測は金額(USD百万)に基づいて行われています。

レポートでは、市場の推進要因、阻害要因、およびポーターのファイブフォース分析(新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替品の脅威、競争の激しさ)を通じて、市場のダイナミクスを深く掘り下げています。競争環境については、最も採用されている戦略、市場シェア分析、および主要企業のプロファイルが提供されており、主要プレーヤーとしてBarry Callebaut、Cargill、Guittard Chocolate Company、Puratos、Fuji Oil Co. Ltd.、Cemoi Chocolatier、Republica del Cacao、Kerry Group PLC、NATRA SA、Aalst Chocolate Pte Ltd.などが挙げられています。

主要な調査結果として、世界の工業用チョコレート市場は、予測期間(2025年~2030年)中に年平均成長率(CAGR)12.5%を記録すると予測されています。主要な市場プレーヤーには、不二製油株式会社、カーギル、バリーカレボー、ギッタードチョコレートカンパニー、プラトスなどが挙げられます。地域別では、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると推定されており、2025年時点では欧州が工業用チョコレート市場において最大の市場シェアを占めるとされています。本レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測しています。

その他、市場の機会と将来のトレンド、およびCOVID-19が市場に与える影響についても分析されています。このレポートは、2025年2月7日に最終更新されました。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場の推進要因

- 4.2 市場の阻害要因

- 4.3 ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 製品タイプ

- 5.1.1 ココアパウダー

- 5.1.2 カカオリカー

- 5.1.3 ココアバター

- 5.1.4 コンパウンドチョコレート

- 5.2 用途

- 5.2.1 ベーカリー製品

- 5.2.2 菓子

- 5.2.3 ベーカリープレミックス

- 5.2.4 飲料

- 5.2.5 冷凍デザートおよびアイスクリーム

- 5.2.6 その他の用途

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 ロシア

- 5.3.2.5 スペイン

- 5.3.2.6 イタリア

- 5.3.2.7 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 インド

- 5.3.3.2 中国

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 南アフリカ

- 5.3.5.2 サウジアラビア

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 最も採用されている戦略

- 6.2 市場シェア分析

- 6.3 企業プロファイル

- 6.3.1 ベリーカレボー

- 6.3.2 カーギル

- 6.3.3 ギッタードチョコレートカンパニー

- 6.3.4 プラトス

- 6.3.5 不二製油株式会社

- 6.3.6 セモアショコラティエ

- 6.3.7 レプブリカ・デル・カカオ

- 6.3.8 ケリーグループPLC

- 6.3.9 ナトラSA

- 6.3.10 アールストチョコレートPte Ltd.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

8. COVID-19が市場に与える影響

9. 免責事項

*** 本調査レポートに関するお問い合わせ ***

産業用チョコレートとは、一般消費者向けにそのまま販売されるチョコレート製品とは異なり、食品メーカーや飲食店、製菓・製パン業者などが、自社の製品を製造する際の原材料として使用するチョコレート全般を指します。その最大の特徴は、加工用途に特化して、形状、成分、物性などが調整されている点にあります。例えば、溶解性、流動性、耐熱性、成形性、口溶けの良さ、風味の安定性など、最終製品の品質や製造効率に直結する特性が重視されます。これにより、大量生産や特定の加工プロセスに適した形で提供され、様々な食品の製造に不可欠な存在となっています。

産業用チョコレートには多種多様な種類が存在します。代表的なものとしては、まず「クーベルチュールチョコレート」が挙げられます。これはカカオバターの含有量が高く、非常に滑らかな口溶けと美しい光沢が特徴で、プロのパティシエがケーキやボンボンショコラなどの高級菓子に使用します。適切なテンパリング(温度調整)を行うことで、その特性を最大限に引き出すことができます。次に「コンパウンドチョコレート」は、ココアバターの一部または全てを植物油脂(パーム油、シアバターなど)に置き換えたものです。テンパリングが不要で作業性が良く、耐熱性にも優れるため、焼き菓子への練り込みやコーティング、チョコレート菓子全般に幅広く利用され、コストパフォーマンスにも優れています。その他にも、焼き菓子に入れても溶けにくい「チョコレートチップ」や「チャンク」、飲料や製菓の風味付けに用いられる「チョコレートパウダー」、大量加工に適した「チョコレートリキッド」や「ブロック」など、用途に応じて様々な形態や組成のチョコレートが提供されています。ホワイトチョコレート、ミルクチョコレート、ダークチョコレートといった基本的な分類に加え、特定のフレーバーを付加したものや、アレルギー対応の製品なども開発されています。

これらの産業用チョコレートは、非常に幅広い用途で活用されています。最も一般的なのは、製菓・製パン分野です。ケーキ、クッキー、パン、ドーナツ、マフィンなどの生地に練り込んだり、表面をコーティングしたり、フィリングとして中に詰めたり、トッピングとして飾ったりと、その使い方は多岐にわたります。また、アイスクリームや冷菓の分野では、コーティング材としてパリッとした食感を与えたり、アイスクリームの中に混ぜ込んで風味と食感のアクセントを加えたりするのに使われます。飲料分野では、ココアやチョコレートドリンクの原料となるほか、フレーバーミルクやスムージーの風味付けにも利用されます。さらに、シリアルやグラノーラ、栄養バーなどの加工食品にも欠かせない存在であり、近年では、レストランやカフェでの業務用食材としても、デザート作りの幅を広げるために重宝されています。意外なところでは、特定のサンドイッチやスナック菓子など、甘味だけでなく風味の奥行きを出すために使用されるケースも見られます。

産業用チョコレートの製造と応用には、高度な技術が不可欠です。特に重要なのが「テンパリング技術」です。これはカカオバターの結晶構造を安定させることで、チョコレートに美しい光沢、滑らかな口溶け、そしてブルーム(表面の白い粉吹き)の発生を防ぐ効果をもたらします。クーベルチュールチョコレートを使用する際には、このテンパリングが製品の品質を大きく左右します。また、「油脂組成制御」も重要な技術であり、ココアバター代替油脂(CBEやCBS)を用いることで、耐熱性や融点を調整し、特定の加工用途に適した物性を作り出します。チョコレートの「レオロジー(流動性)制御」も欠かせません。コーティングやモールディングの際に、適切な粘度と流動性を確保することで、均一な仕上がりと効率的な生産が可能になります。さらに、カカオ豆の選定、ロースト、コンチングといった工程における「フレーバー開発」技術は、チョコレートの風味を決定づける根幹であり、多様なニーズに応えるための重要な要素です。その他、ファットブルームやシュガーブルームといった品質劣化を防ぐ「ブルーム防止技術」、エンローバーやモールド、エクストルーダーなどの「成形・加工技術」、そして異物混入防止や微生物管理、アレルゲン管理といった厳格な「品質管理」も、産業用チョコレートの安定供給を支える重要な技術群です。

産業用チョコレートの市場背景は、常に変化する消費者のニーズとグローバルな供給体制に大きく影響されています。近年では、健康志向の高まりから、低糖質、高カカオ、オーガニック、そして植物性(ヴィーガン)対応のチョコレートに対する需要が増加しています。これに伴い、乳製品不使用やグルテンフリーといったアレルギー対応製品の開発も活発です。また、カカオ豆の持続可能な調達、フェアトレード、児童労働問題への対応といった「サステナビリティ」への意識も高まっており、トレーサビリティの確保や倫理的なサプライチェーンの構築が求められています。カカオ豆の価格変動や気候変動による供給リスクは常に市場に影響を与え、安定供給のための戦略が重要視されています。技術革新も進んでおり、新しい加工技術や風味開発、機能性付与の可能性が探られています。市場は大手メーカーから中小の専門メーカーまでが競合し、多様なニーズに応えるための製品開発競争が繰り広げられています。

将来の展望として、産業用チョコレートはさらなる進化を遂げると考えられます。一つは「パーソナライゼーション」の進展です。個々の消費者の健康ニーズや好みに合わせた、よりカスタマイズされたチョコレート製品の需要が高まり、それに対応する産業用チョコレートが開発されるでしょう。例えば、プロテイン強化、食物繊維やビタミン添加など、特定の機能性を持つ「機能性チョコレート」の市場が拡大すると予測されます。また、カカオ豆の資源枯渇リスクや気候変動への対応として、「代替カカオ」や「代替油脂」の研究開発が進み、新しい風味や物性を持つチョコレートが登場する可能性もあります。生産プロセスにおいては、AIやIoTの活用により、品質管理の高度化や生産効率の最適化が図られるでしょう。エシカル消費の拡大に伴い、トレーサビリティの確保や透明性の高いサプライチェーンは一層重要となり、消費者が安心して選べる製品が求められます。プラントベースの食生活が普及する中で、乳製品不使用でありながら高品質なチョコレートの需要はさらに高まり、その技術革新が進むでしょう。アジアやアフリカなどの新興市場における需要拡大も、産業用チョコレート市場の成長を牽引する重要な要素となると考えられます。