産業用コンピューテッドラジオグラフィ市場:規模・シェア分析、成長トレンドと予測(2025-2030年)

産業用コンピューテッドラジオグラフィ市場は、用途(石油・ガス、石油化学・化学、鋳造、航空宇宙・防衛など)と地域に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用コンピューテッドラジオグラフィ市場予測2030年:市場概要

# 調査概要

本レポートは、産業用コンピューテッドラジオグラフィ市場の市場規模とシェア分析、成長トレンド、および2025年から2030年までの予測を提供しています。市場は用途別(石油・ガス、石油化学・化学、鋳造、航空宇宙・防衛)および地域別にセグメント化されています。

市場スナップショット:

* 調査期間: 2019年~2030年

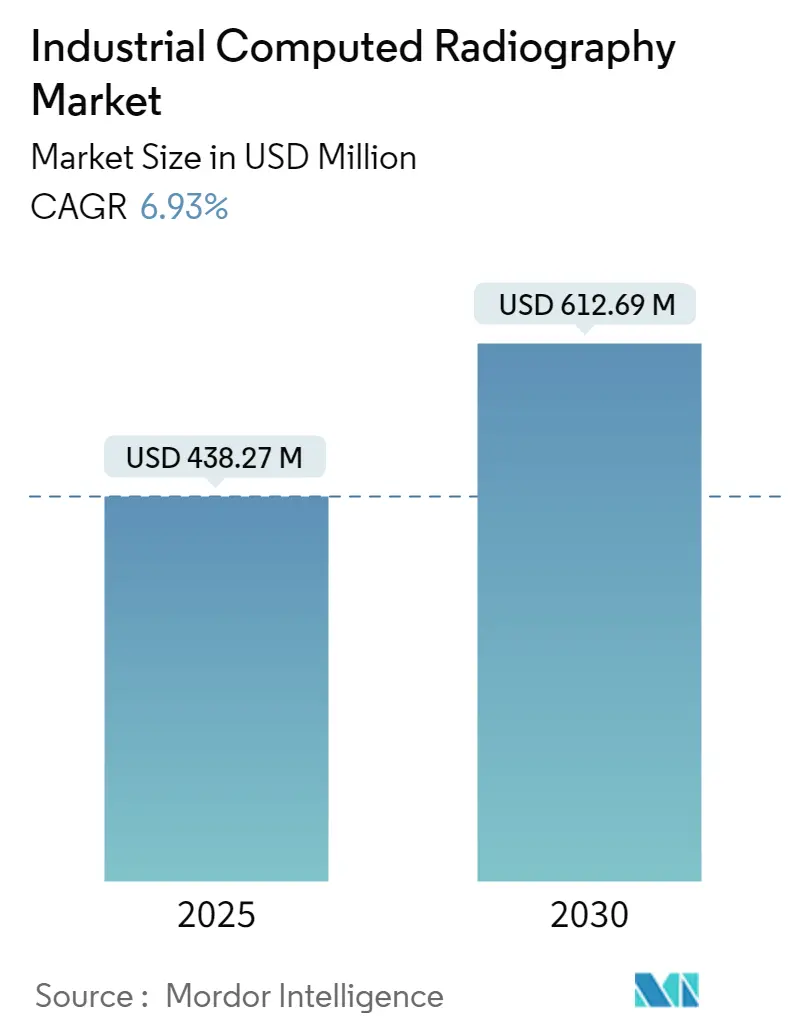

* 2025年の市場規模: 4億3,827万米ドル

* 2030年の市場規模: 6億1,269万米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)6.93%

* 最も成長が速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 低い

# 産業用コンピューテッドラジオグラフィ市場分析

産業用コンピューテッドラジオグラフィ(CR)市場は、デジタルイメージングソリューションとワークフロー最適化における革新に牽引され、著しい技術的進化を遂げています。現代のCRスキャナーと蛍光体イメージングプレートは、12.5~25ピクセルのスキャン解像度を達成し、従来のX線フィルム品質に匹敵しながら、強化された欠陥検出能力を提供します。2%以上のX線感度は、航空宇宙製造や重要インフラ検査など、高精度イメージングを必要とする分野で品質保証の重要なベンチマークとなっています。

市場は環境的に持続可能な慣行への根本的な移行を経験しており、CRは従来のX線撮影方法に代わる化学薬品を使用しない代替手段として登場しています。イメージングプロセスにおける消耗品の排除は、運用ワークフローを合理化し、環境負荷を大幅に削減しました。従来のフィルムと比較して、即座の画像アクセスと優れたダイナミックレンジを提供するCRの能力は、産業界全体の検査手順に革命をもたらしています。

高度なソフトウェアソリューションの統合により、産業用CRシステムの機能は変革されました。現在の市場製品は、14ビット対数から16ビット線形までのビット深度を持つ洗練された分析ツールを備えており、材料検査において前例のないレベルの詳細を可能にします。CR技術の多様性は、12.5から100ピクセルまでの可変ピクセルサイズによってさらに実証されており、オペレーターは特定の検査要件に基づいてイメージングパラメータを最適化できます。

スキャナー技術も急速に進歩しており、シリンダー型およびフラットパネル型スキャナーの両方がますます洗練された機能を組み込んでいます。これらの開発により、信号対雑音比の値が大幅に改善され、検出可能なグレー値の範囲が拡大し、検査プロセスの全体的な信頼性が向上しました。CRの改善された検出能力は、様々な産業分野における品質管理および安全検査プロトコルに不可欠なツールとなっています。また、詳細なデジタル記録は、産業検査システムプロセスにおけるより良い文書化とトレーサビリティを促進しています。

# 世界の産業用コンピューテッドラジオグラフィ市場のトレンドと洞察

高解像度技術の進歩:

産業用CR市場は、複数の分野における高解像度イメージング技術の継続的な進歩に牽引され、著しい成長を遂げています。Netflixが広範な4Kコンテンツコレクションで先行しているように、世界の主要なコンテンツクリエーターはすでに4K形式でメディアを制作・提供しており、産業界全体で高解像度イメージングの新たな基準を確立しています。特にゲーミングおよびプロフェッショナルな視覚化分野は、ハイエンドハードウェアと強化された解像度ディスプレイおよび仮想現実アプリケーションをサポートするインターネット帯域幅の改善により、これらの進歩から恩恵を受けています。

Samsung Electronicsが高解像度モニターのラインナップを発表し、BOEがより高いリフレッシュレートと優れた画質を可能にする革新的なソリューションを開発するなど、業界では実質的な技術的ブレークスルーが見られます。これらの先進技術と産業用CRシステムの統合により、製造および品質管理プロセスにおける非破壊検査手順の精度と信頼性が大幅に向上しました。産業用CTシステムは、産業欠陥の検出にますます使用され、産業検査装置の精度を高めています。

省エネルギー技術への重点:

省エネルギー技術への高まる重点は、運用効率と持続可能性に大きな影響を与え、産業用CR市場にとって重要な推進要因となっています。米国エネルギー効率・再生可能エネルギー局によると、1987年以降に施行されたすべての基準による累積エネルギー運用コスト削減額は、2030年までに約2兆米ドルに達すると予測されており、エネルギー効率の高い技術の経済的利益の大きさが強調されています。米国の住宅用電力顧客の年間平均電力消費量は10,715キロワット時(kWh)であり、産業界がエネルギー効率の高いイメージングソリューションを採用する必要性が高まっています。

エネルギー効率の高いイメージング技術の開発は、電力消費パターンに目覚ましい改善をもたらし、現代のシステムはステートリテンションや低リフレッシュレートなどの革新的な機能により、電力使用量を最大50%削減できます。これらの進歩は、産業検査プロセスや品質管理システムのように機器が24時間365日稼働する連続監視アプリケーションで特に重要です。スマート電力管理機能の統合により、産業用X線撮影システムは高い性能を維持しながらエネルギー消費を大幅に削減できるため、運用効率と持続可能性の目標のバランスを取りたい産業界にとってますます魅力的になっています。このエネルギー効率への重点は、コンポーネント設計とシステムアーキテクチャにおける革新も推進し、よりコンパクトで環境に優しいイメージングソリューションをもたらしています。NDT業界は、エネルギー効率を高めながら高い精度と信頼性の基準を維持するために、産業用X線検査をますます採用しています。

—

注記: ソーステキストの以下のセクション(用途別セグメント分析、エンドユーザー産業別セグメント分析、地域別セグメント分析)は、「インジウムガリウム亜鉛酸化物(IGZO)市場」について議論しており、主要トピックである「産業用コンピューテッドラジオグラフィ市場」とは整合していないように見受けられます。しかし、提供されたテキストの包括的な要約を提供するため、元の文脈を注記しつつ、その内容を以下に簡潔にまとめます。

—

# セグメント分析:用途別(IGZO市場)

* スマートフォンセグメント: 2024年には約35%の市場シェアを占め、IGZOディスプレイの優れた電力効率とディスプレイ品質により、プレミアムおよびミッドレンジのスマートフォンで採用が進んでいます。

* ウェアラブルデバイスセグメント: 2024年~2029年の間に約14%の成長率が予測される最も急速に成長している分野です。スマートウォッチやフィットネストラッカーにおける電力効率の高いディスプレイソリューションの需要に牽引されています。

* その他のセグメント: 壁掛けディスプレイ、テレビ、タブレット、ノートブック、ラップトップなどが含まれ、高解像度とエネルギー効率の向上に対する需要から着実な成長を遂げています。

# セグメント分析:エンドユーザー産業別(IGZO市場)

* 家電セグメント: 2024年には約54%の市場シェアを占め、IGZO市場で支配的な地位を維持しています。スマートフォン、ラップトップ、タブレット、ウェアラブルデバイスでのIGZO技術の広範な採用に牽引されています。特にアジア太平洋地域で成長が顕著です。

* ヘルスケアセグメント: 2024年~2029年の間に約15%の成長率が予測される最も急速に成長している分野です。医療画像機器、診断ディスプレイ、患者監視デバイスでのIGZO技術の採用増加が主な要因です。

* その他のエンドユーザーセグメント: 自動車(ナビゲーションシステム、エンターテイメントインターフェース)、産業(制御盤、監視システム)、デジタルサイネージなどが含まれ、市場の多様化に貢献しています。

# 産業用コンピューテッドラジオグラフィ市場の地域別セグメント分析(IGZO市場)

* 北米: 2024年には約20%の市場シェアを占める重要な市場です。家電メーカーと早期技術採用者の集中度が高く、IGZOの優れた性能特性が評価されています。

* ヨーロッパ: 2019年~2024年の間に約12%の堅調な成長を示しました。自動車および産業分野からの強い需要と、厳格なエネルギー効率規制が市場を牽引しています。

* アジア太平洋: 世界のIGZO市場を支配しており、2024年~2029年の間に約13%の堅調な成長率が予測されています。中国、日本、韓国がIGZO技術の実装をリードする世界の電子機器生産拠点です。

* その他の地域: ラテンアメリカ、中東、アフリカを含む新興市場であり、家電製品や自動車アプリケーションにおける先進ディスプレイ技術の採用が増加しています。

—

# 競争環境

主要プレイヤー(IGZO市場に関連する企業がリストされています):

Sharp Corporation、Apple Inc.、Sony Corporation、ASUSTEK Computer Inc.、LG Electronics、AU Optronics、Samsung Group、Fujitsu Limited。これらの企業は、特にIGZO(インジウムガリウム亜鉛酸化物)の実装に焦点を当てた先進ディスプレイ技術の研究開発への多大な投資を通じて革新を推進しています。

アジアの強力なリーダーシップを持つ統合された市場:

市場構造は、日本、韓国、台湾を中心としたアジアのコングロマリットがディスプレイ技術製造における世界的リーダーとしての地位を確立していることで特徴づけられます。これらの主要プレイヤーは、広範な製造能力、確立されたサプライチェーン、深い技術的専門知識を活用して市場での地位を維持しています。市場は著しい統合を示しており、主要プレイヤーは戦略的パートナーシップや技術共有契約を結び、競争力を強化しています。垂直統合は主要なトレンドであり、企業は半導体製造から最終ディスプレイ組立まで、生産プロセスの複数の段階を管理しています。

市場参入障壁は、高い設備投資、複雑な製造プロセス、広範な研究開発能力の必要性により、実質的に高いです。成功は、コスト競争力と製造効率を維持しながら革新する企業の能力にますます依存しています。企業は、独自の技術を開発し、特許ポートフォリオを確保して競争優位性を維持することに注力しています。また、変化する市場の需要に適応し、家電および産業分野の主要顧客との強力な関係を維持することが、市場の成功にとってますます重要になっています。NDT業界でもコンピューテッドラジオグラフィソリューションへの関心が高まっています。

産業用コンピューテッドラジオグラフィ業界のリーダー:

* DÜRR NDT GmbH & Co. KG

* Fujifilm Corporation

* Baker Hughes

* Acuren

# 最近の業界動向

* 2022年2月: Carestream Health Indiaは、正確で便利、かつ構成可能なデジタルX線ソリューションであるDRX Compassを発表しました。これは、放射線科医に全く新しいレベルの効率性を提供するために設計されています。DRX Compassは、検出器、チューブ、ジェネレーター、テーブル、コリメーターの幅広い選択肢から望む構成を構築する多様性を提供し、放射線施設がこの将来性のあるデジタルX線技術を完全に制御できるようにします。

本レポートは、産業用コンピューテッドラジオグラフィ(CR)市場に関する詳細な分析を提供しています。

1. コンピューテッドラジオグラフィ(CR)の概要

CRは、従来のX線フィルムラジオグラフィの技術的進歩であり、フィルムの代わりに光刺激性蛍光体でできたイメージングプレート(IP)を使用します。IPはX線またはガンマ線に露光され、スキャナーによってデジタル化された後、すぐに再利用できるよう消去されます。デジタル画像は、専用ソフトウェアを用いてコンピューターモニターに表示され、評価されます。この技術は、放射線被ばくの低減と非破壊検査(NDT)の需要増加に対応するものです。

2. 市場規模と予測

産業用CR市場は、2024年に推定4億790万米ドル、2025年には4億3,827万米ドルに達すると予測されています。その後、2025年から2030年にかけて年平均成長率(CAGR)6.93%で成長し、2030年には6億1,269万米ドルに達すると見込まれています。

3. 市場の推進要因と阻害要因

* 推進要因:

* 放射線被ばく低減への需要増加

* 非破壊検査(NDT)の必要性の高まり

* 阻害要因:

* 高い設備導入コスト

4. 市場セグメンテーション

市場は以下のアプリケーションと地域によってセグメント化されています。

* アプリケーション別: 石油・ガス、石油化学・化学、鋳造、航空宇宙・防衛、その他

* 地域別: 北米、欧州、アジア太平洋、その他地域

5. 地域別市場動向

2025年時点では、北米が最大の市場シェアを占めています。一方、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

6. 主要競合企業

市場の主要プレイヤーには、DÜRR NDT GmbH & Co. KG、富士フイルム株式会社、Baker Hughes、Blue Star、Acurenなどが挙げられます。

7. レポートの構成

本レポートは、市場の定義と調査範囲、調査方法、エグゼクティブサマリー、市場インサイト(市場概要、ポーターのファイブフォース分析、産業バリューチェーン分析、COVID-19の影響評価など)、市場ダイナミクス、市場セグメンテーション、競合状況、市場投資、市場機会と将来のトレンドといった包括的な内容で構成されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

- 2.1 調査フレームワーク

- 2.2 二次調査

- 2.3 一次調査

- 2.4 データ三角測量と洞察の生成

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 買い手の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 業界のバリューチェーン分析

- 4.4 COVID-19が市場に与える影響の評価

5. 市場の動向

- 5.1 市場の推進要因

- 5.1.1 放射線被ばく低減への需要の高まり

- 5.1.2 非破壊検査の必要性の高まり

- 5.2 市場の阻害要因

- 5.2.1 高い設置費用

6. 市場セグメンテーション

- 6.1 用途別

- 6.1.1 石油・ガス

- 6.1.2 石油化学・化学

- 6.1.3 鋳造所

- 6.1.4 航空宇宙・防衛

- 6.1.5 その他の用途

- 6.2 地域別

- 6.2.1 北米

- 6.2.2 欧州

- 6.2.3 アジア太平洋

- 6.2.4 その他の地域

7. 競争環境

- 7.1 企業プロファイル

- 7.1.1 Durr Ndt Gmbh & Co. Kg

- 7.1.2 Baker Hughes

- 7.1.3 Fujifilm Corporation

- 7.1.4 Applus Services Sa

- 7.1.5 Rigaku Corporation

- 7.1.6 Shawcor Ltd

- 7.1.7 Bluestar Limited

- 7.1.8 Virtual Media Integration

- 7.1.9 Acuren

- *リストは網羅的ではありません

8. 市場への投資

9. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

産業用コンピューテッドラジオグラフィ(CR)は、X線やガンマ線を用いた非破壊検査技術の一つで、従来のフィルムラジオグラフィに代わるデジタル画像取得システムとして、多くの産業分野で採用されています。その原理は、放射線が物体を透過する際に生じる吸収差をイメージングプレート(IP)に記録し、潜像をレーザーで読み取ってデジタル画像として再構築するものです。フィルムが不要なため、現像液などの化学薬品が不要となり、環境負荷を低減できます。また、デジタルデータとして保存・管理できるため、検査効率の向上、情報共有の容易化、検査結果の客観性・再現性の確保が可能です。広いダイナミックレンジを持ち、一度の撮影で厚さの異なる部分を同時に検査できる点や、デジタル画像処理で欠陥の視認性を高められる点が大きな特徴です。

産業用CRシステムは、用途や検査対象に応じて多様な種類があります。システム構成では、現場での機動性を重視したポータブル型、工場内での定常検査に適した据え置き型、大量部品の高速検査向け自動搬送型などがあります。イメージングプレート(IP)も、高感度型、高解像度型、耐環境型など、多様なニーズに対応する製品が開発されています。放射線源としては、X線管装置(マイクロフォーカス、ミニフォーカスなど)が一般的ですが、厚い材料の検査や電源確保が困難な現場では、イリジウム192(Ir-192)やコバルト60(Co-60)といった放射性同位元素(RI)線源も用いられます。これらの組み合わせにより、検査対象物の材質、厚さ、解像度、検査環境に応じた最適なシステムが構築されます。

産業用CRの用途は非常に多岐にわたります。航空宇宙産業では、航空機部品(タービンブレード、溶接部、複合材料)の内部欠陥や構造健全性の検査に不可欠です。自動車産業では、エンジン部品、鋳造品、溶接部の品質管理に利用され、内部欠陥の早期発見に貢献します。石油化学・電力プラントでは、パイプライン、圧力容器、貯蔵タンクなどの溶接部検査、腐食・減肉の評価、亀裂検出に用いられ、設備の安全性維持に重要です。重工業や造船分野では大型構造物の溶接部検査に、電子部品産業では半導体パッケージやプリント基板の内部接続不良、ボイド、異物混入などの検査に利用されます。その他、文化財・美術品の非破壊調査、食品異物検査、医療機器の品質管理など、適用範囲は広がり続けています。

関連技術としては、デジタルラジオグラフィ(DR)が挙げられます。CRがIPを介してデジタル化するのに対し、DRはフラットパネルディテクタ(FPD)などでリアルタイムに近い速度で画像を取得します。DRは高速ですが、CRは広いダイナミックレンジと高い空間分解能を持つ傾向があります。コンピューテッドトモグラフィ(CT)は、複数の方向からのX線透過画像を再構成し、対象物の3次元内部構造を詳細に可視化する技術で、CRでは得られない立体情報を提供します。画像処理技術も重要で、ノイズ除去、コントラスト強調、欠陥検出アルゴリズムなどは検査精度向上に不可欠です。近年では、AIや機械学習を応用した自動欠陥検出・分類システムが開発され、検査の自動化・効率化を推進しています。ロボット技術との融合により、危険環境下での自動検査システムも構築されつつあります。CRは、超音波探傷、磁粉探傷など他の非破壊検査(NDT)技術と組み合わせることで、より包括的な検査ソリューションを提供します。

産業用CR市場は、品質保証の厳格化、製品安全性要求の高まり、製造プロセスのデジタル化推進を背景に成長しています。フィルムラジオグラフィと比較し、デジタルデータによる一元管理、検査結果の即時性、環境負荷低減といったメリットが多くの企業に評価されています。フィルム現像・定着の化学薬品処理コストや環境規制対応、保管スペース削減は運用コスト削減に直結します。また、熟練検査員不足が深刻化する中、CRシステムは検査プロセスの標準化・自動化を促進し、検査員の負担軽減と品質均一化に貢献します。一方で、初期導入コストの高さ、高エネルギーX線源使用時のDRと比較した検査時間の長さ、フィルムからデジタルへの移行に伴う検査基準整備が課題です。

将来展望として、産業用CR技術はさらなる進化が予想されます。高解像度化と高速化は引き続き重要で、微細欠陥検出能力向上と検査時間短縮が求められます。AIやIoTとの融合は、スマートファクトリーや予知保全システムの中核技術として、CRデータの自動解析、異常検知、生産ラインへのフィードバックを可能にし、検査プロセス全体の最適化と製品ライフサイクルを通じた品質管理を実現します。検査の自動化・ロボット化は、人手不足解消、検査品質均一化、作業者安全確保に貢献します。マルチモダリティアプローチにより、CR単独では得られない多角的な情報に基づく総合評価が可能になります。ポータブル化や小型化は現場での適用範囲を拡大し、多様な検査ニーズに対応します。新素材(複合材料、積層造形品など)の検査ニーズが高まる中、CRは複雑な内部構造や欠陥評価の重要なツールとして役割を拡大するでしょう。クラウド連携によるデータ共有や遠隔診断も、グローバルサプライチェーンの品質管理効率化に寄与します。