産業用CT市場:市場規模・シェア分析、成長トレンドと予測(2025年~2030年)

産業用CT市場レポートは、電圧範囲(低・中電圧、高電圧)、用途(欠陥検出・検査、故障解析など)、技術・スキャンニング技術(ファンビームCTなど)、エンドユーザー産業(航空宇宙・防衛、自動車など)、および地域で区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用CTスキャン市場の概要

市場規模と成長予測

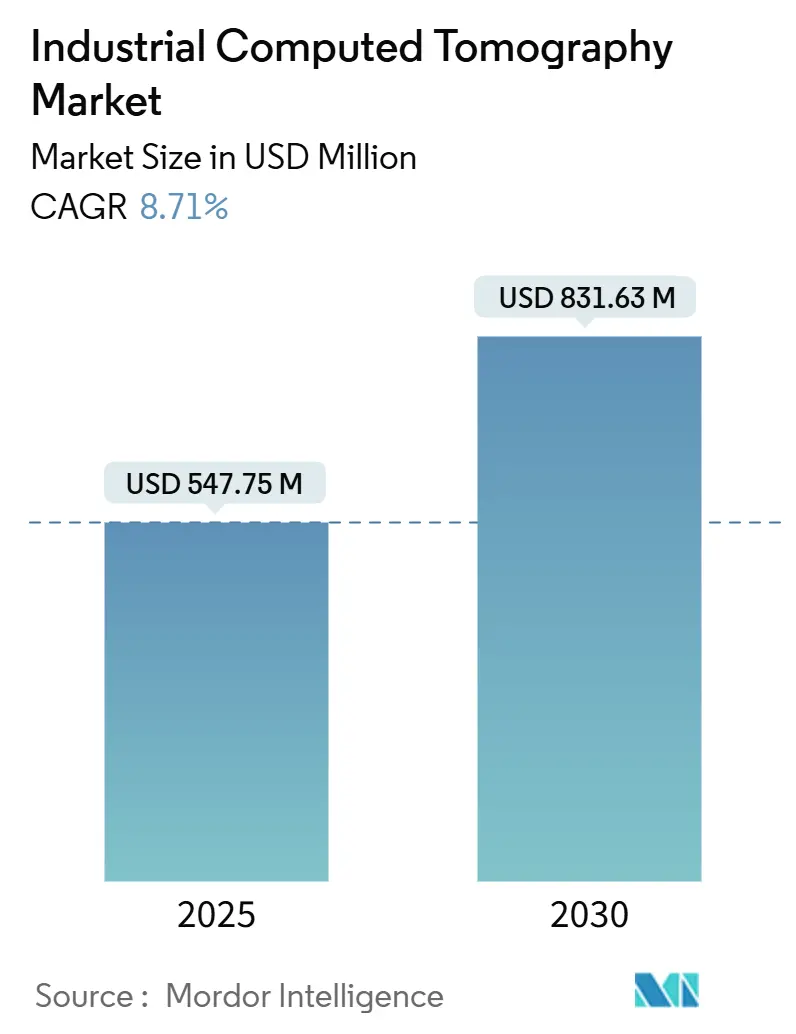

産業用CT(Computed Tomography)市場は、2025年には5億4,775万米ドルと推定され、2030年までに8億3,163万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は8.71%で堅調に成長する見込みです。この力強い拡大は、CTがニッチな検査オプションから、航空宇宙、自動車、エレクトロニクス、積層造形(アディティブ・マニュファクチャリング)などの分野における主流の品質保証プラットフォームへと移行していることを反映しています。アジア太平洋地域は、現在最大の収益を上げており、最も急成長している市場でもあります。市場の集中度は中程度です。主要企業には、Baker Hughes Company(Waygate Technologies)、Carl Zeiss AG、Nikon Corporation – Nikon Metrology NV、Comet Group – Yxlon International GmbH、Wenzel Group GmbH and Co. KGなどが挙げられます。

市場を牽引する要因

市場の需要は、主に以下の要因によって推進されています。

* 電気自動車(EV)サプライチェーンにおけるバッテリー安全規制の強化: 熱暴走防止のため、バッテリーパックの内部構造の精密なマッピングが求められています。

* 積層造形(AM)の急増: 部品の体積検証が不可欠であり、CTが層ごとの欠陥検出の基準ツールとなっています。

* AIベースの自動欠陥認識: 検査サイクル時間を短縮し、生産効率を向上させています。

* 電子機器の小型化: サブミクロン分解能での検査が必要とされています。

* 検出器技術の進歩: より高速な検出器技術、単一スキャンで材料を分離できるデュアルエネルギー源の登場が市場を後押ししています。

* ハードウェア価格の低下: より小規模なメーカーでもCTを利用しやすくなっています。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 高出力CTシステムの高い導入・運用コスト: 特に中小企業にとって大きな負担となります。サブ10 µm分解能のシステムは、遮蔽や安全システムを含めると150万~300万米ドルかかり、年間チューブ交換や100 kWの電力消費も運用コストを押し上げます。

* 放射線安全規制への準拠と施設改修の負担: 2フィートのコンクリート遮蔽や専用の放射線安全担当者の配置など、20万~50万米ドルの追加費用が発生し、高電圧ハードウェアの国境を越えた輸送許可も設置を遅らせる可能性があります。

* 熟練したCTオペレーターおよびデータアナリストの不足: 特に新興市場で顕著です。

* 新興のテラヘルツおよび超音波モダリティとの競合: 先進的な研究開発能力を持つ先進国市場で影響が見られます。

セグメント分析

1. 電圧範囲別

* 高電圧システム(300 kV以上): 2024年には市場シェアの62.7%を占めました。航空宇宙分野の鋼鋳物や厚いアルミニウム部品など、深い透過能力を必要とする用途で需要が高いです。より広い設置スペースと遮蔽が必要ですが、高密度部品の鮮明な画像を提供します。

* 低・中電圧システム: 2030年までに9.94%のCAGRで最も速い成長を遂げると予測されています。デスクトップシステムがエレクトロニクス製造ラインで人気を集めており、Lumafieldの10万米ドル以下のデスクトップスキャナーなどが、初期費用を抑えることで顧客基盤を拡大しています。構造化アノード技術により、160 kVおよび225 kVユニットでも冷却負担なしにポリマーやアルミニウムのイメージングが可能になっています。

2. アプリケーション別

* 欠陥検出/検査: 2024年には需要の48.2%を占め、鋳造品や複合材料の検査において確立された役割を担っています。

* アセンブリ分析: 2030年までに10.14%のCAGRで加速すると予測されています。自動車メーカーやエレクトロニクス企業が体積ベースの計測に移行しており、バッテリーパックのセル配置や溶接アライメントの確認、マイクロエレクトロニクスにおけるCADとの比較によるGD&Tレポート作成などに利用されています。

* 故障解析: 研究機関のニッチなユーザー層が、現場での故障発生時にCTを法医学的分析に適用しています。

* 新しい薬剤送達デバイスや医療用インプラント: 非破壊的な内部確認を求める小規模ながら成長中の分野です。

3. 技術/スキャン技術別

* ファンビームCT: 2024年には市場シェアの55.1%を占めました。寸法認証作業においてアーティファクトが少ないことが評価されています。

* コーンビームCT: 2030年までに11.54%のCAGRで拡大しています。少ない回転数で完全なボリュームを捕捉できるため、タクトタイムが重要なインラインまたはニアラインステーションに理想的です。NikonのXT H 450のように、ファンモードとコーンモードを自動で切り替えるシステムも登場しています。散乱補正アルゴリズムや薄型シンチレーターにより、従来の弱点が軽減され、ファンビーム専用だった精密計測の役割も担えるようになっています。

* ラミノグラフィーおよび限定角度技術: フラットバッテリーポーチの検査や大型複合パネルなど、特殊なニッチ分野で利用されています。

4. エンドユーザー産業別

* 航空宇宙および防衛: 2024年には収益の31.9%を占めました。複合材製航空機フレームやエンジンロータープログラムにおけるCT検査が必須となっています。

* エレクトロニクスおよび半導体: 2030年までに11.15%のCAGRで最も高い成長を示しています。高度なパッケージングにより内部構造が光学限界以下になるため、CT検査が不可欠です。SamsungはTSVの完全性やマイクロバンプのボイドチェックのためにマイクロCTを展開しています。

* 自動車: パワートレインの軽量化プログラムやEVバッテリーモジュールにCTが採用されています。

* 医療機器OEM: 低侵襲医療機器の内部チャネルのFDA文書化にCTが活用されています。

* 学術研究機関および材料研究センター: 高エネルギー源やアルゴリズムの進歩を試験的に導入する重要な初期採用者です。

地域分析

* アジア太平洋: 2024年には収益の37.3%を占め、2030年までに11.93%のCAGRで成長すると予測されています。中国のエレクトロニクスおよびEVサプライチェーン、日本の精密自動車製造、韓国のメモリファブが牽引しています。中国のGB38031-2025バッテリー規制は、EVバッテリーパックの検証へのCT投資を促しています。

* 北米: BoeingやLockheed Martinなどの航空宇宙大手による複合材製翼や3DプリントされたTi-6Al-4Vブラケットの高分解能検査需要に支えられています。米国はAI支援型欠陥認識の採用もリードしており、メキシコのEVバッテリーラインやカナダの航空宇宙クラスターも地域の需要を支えています。

* ヨーロッパ: ドイツの自動車メーカーによるアルミニウム製エンジンハウジングやダイカスト製バッテリーエンクロージャーの検証、EUバッテリー規制2023/1542による広範な安全試験(CTスキャンによる内部短絡検出)などにより、着実な成長を維持しています。フランスの航空宇宙ティア1企業は複合材製ファンブレードにデュアルエネルギーCTを導入し、英国のInnovate UKは積層造形部品のインラインCTを改良する官民共同研究を支援しています。

競争環境

市場構造は中程度に細分化されています。Waygate Technologies、Carl Zeiss、Nikon Metrologyが、広範なサービスネットワーク、サブ5 µmのボクセル性能、AI強化型分析機能により主導的な地位を占めています。システムの価格はエネルギーレベルと検出器サイズに応じて50万~200万米ドルです。ベンダーは、単なる画像だけでなくターンキーの意思決定支援を求めるユーザーのニーズに応えるため、ハードウェアそのものよりもソフトウェアと統合機能で競争しています。

Lumafieldのようなディスラプターは、ハードウェア価格を10万米ドル以下に抑え、小規模な設計会社や加工業者を開拓しています。RX Solutionsは、研究開発環境向けのカスタマイズ可能なインサイチュースキャナーに注力しています。特許は、散乱低減、カーボンナノチューブ源、リアルタイム再構成に集中しています。ISO 15708シリーズは計測認証の基礎となっており、規制当局への提出に必要な追跡可能な結果を求める購入者の指針となっています。

戦略的な動きとしては、Zeissが2024年にCapture 3Dを買収し、CT、光学、CMMデータを統合してデジタルツインモデルを構築することを目指していることや、Baker HughesがEVバッテリー顧客をターゲットに5,000万米ドルの欧州生産能力拡張を行っていることが挙げられます。

最近の業界動向

* 2025年9月: Nikon Metrologyは、米国の航空宇宙および自動車顧客向けにコーンビームCTチューブの現地生産を行うため、テネシー州に3,000万米ドルの工場を開設しました。これにより、リードタイムが8週間に短縮され、太平洋横断輸送の変動リスクが回避されます。

* 2025年4月: Carl Zeissは、デュアルエネルギー源とAI駆動型欠陥マッピングを備えた高スループットCTセル「VoluMax Ultra」を発表しました。これは、バッテリーセルラインで15 ppmの歩留まり目標を達成することを目的としており、2Dラジオグラフィーに依存しているEVサプライヤーの転換を狙っています。

* 2025年2月: Lumafieldは、自動CAD-to-CT偏差レポートを提供するSaaS分析スイート「Nebula Cloud」を導入し、デスクトップハードウェア基盤の上に継続的な収益層を構築しました。

* 2024年12月: Waygate TechnologiesはBMWと提携し、ドイツのEVバッテリー工場でインラインCTの試験運用を開始しました。これにはロボットによるローディングと角形セルの30秒スキャンサイクルが統合されています。

産業用CTスキャンは、高出力X線を用いて対象物の内部構造を非破壊で検査する技術であり、高価な部品の検査において破壊試験が経済的に困難な場合に理想的なツールです。この技術は、非破壊で内部構造を明らかにし、正確な内部寸法を検証し、参照モデルとの比較を容易にし、死角を排除し、あらゆる形状とサイズに対応し、後処理が不要で、非常に高解像度の画像を提供します。本レポートでは、様々なエンドユーザー産業における産業用CTソリューションの販売から生じる収益によって市場を定義しています。

産業用CT市場は、2025年には5億4,775万米ドルの規模に達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)8.71%で成長すると見込まれています。

市場の成長を牽引する主な要因としては、航空宇宙および自動車産業における非破壊検査(NDT)の需要増加が挙げられます。また、積層造形(アディティブマニュファクチャリング)における品質管理の採用拡大、検出器の解像度向上と画像再構成技術の進歩、電子機器の小型化に伴うマイクロCT検査の必要性、AIを活用した自動欠陥認識によるサイクルタイムの短縮、そしてEVサプライチェーンにおけるバッテリー安全規制などが挙げられます。

一方で、市場の成長を抑制する要因も存在します。高出力CTシステムの高額な導入費用と運用コスト、放射線安全規制への準拠負担と施設改修の必要性、熟練したCTオペレーターやデータアナリストの不足、そしてテラヘルツ波や超音波といった新興の検査技術との競合などが課題となっています。

本市場は、電圧範囲(低・中電圧:300kV未満、高電圧:300kV以上)、アプリケーション(欠陥検出・検査、故障解析、アセンブリ解析、その他)、技術・スキャン手法(ファンビームCT、コーンビームCT、その他)、エンドユーザー産業(航空宇宙・防衛、自動車、エレクトロニクス・半導体、医療機器、学術・研究機関、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細にセグメント化されています。

特に、電圧範囲別では300kV以上の高電圧システムが2024年に62.7%の市場シェアを占めています。アプリケーション別では、製造業における全量寸法検証の需要増加を背景に、アセンブリ解析が年平均成長率10.14%で最も急速に成長している分野です。

地域別では、アジア太平洋地域が最も高い成長率を示しており、2025年から2030年にかけて年平均成長率11.93%で拡大すると予測されています。この成長は、中国、日本、韓国におけるエレクトロニクス産業、EVバッテリー製造、精密製造の発展によって牽引されています。

主要な市場プレイヤーとしては、Waygate Technologies、Carl Zeiss、Nikon Metrology、そして新興企業であるLumafieldなどが挙げられます。これらの企業は、グローバルレベルでの事業概要、市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク・シェア、製品・サービス、最近の動向などを含む企業プロファイルが本レポートで詳細に分析されています。

このレポートは、産業用CT市場の包括的な分析を提供し、その成長要因、課題、セグメンテーション、地域別動向、そして主要企業の競争状況を明らかにしています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 航空宇宙および自動車分野における非破壊検査の需要増加

- 4.2.2 アディティブマニュファクチャリングの品質管理の採用拡大

- 4.2.3 検出器の解像度と画像再構成の進歩

- 4.2.4 電子機器の小型化によるマイクロCT検査の必要性

- 4.2.5 AIを活用した自動欠陥認識によるサイクルタイムの短縮

- 4.2.6 EVサプライチェーンにおけるバッテリー安全規制

-

4.3 市場の阻害要因

- 4.3.1 高出力CTシステムの高い導入費用と運用コスト

- 4.3.2 放射線安全規制遵守の負担と施設改修

- 4.3.3 熟練したCTオペレーターとデータアナリストの不足

- 4.3.4 新興のテラヘルツおよび超音波モダリティとの競合

- 4.4 産業サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 電圧範囲別

- 5.1.1 低・中電圧(300 kV未満)

- 5.1.2 高電圧(300 kV以上)

-

5.2 用途別

- 5.2.1 欠陥検出・検査

- 5.2.2 故障解析

- 5.2.3 組み立て解析

- 5.2.4 その他の用途

-

5.3 技術・スキャンニング技術別

- 5.3.1 ファンビームCT

- 5.3.2 コーンビームCT

- 5.3.3 その他

-

5.4 エンドユーザー産業別

- 5.4.1 航空宇宙・防衛

- 5.4.2 自動車

- 5.4.3 エレクトロニクス・半導体

- 5.4.4 医療機器

- 5.4.5 学術・研究機関

- 5.4.6 その他の産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ベイカー・ヒューズ・カンパニー(ウェイゲート・テクノロジーズ)

- 6.4.2 カールツァイスAG

- 6.4.3 ニコン株式会社 – ニコンメトロロジーNV

- 6.4.4 コメットグループ – イクスロン・インターナショナルGmbH

- 6.4.5 ヴェンツェル・グループGmbH & Co. KG

- 6.4.6 ノーススター・イメージングInc.

- 6.4.7 ディオンドGmbH

- 6.4.8 ヴェルト・メステクニックGmbH

- 6.4.9 RXソリューションズSAS

- 6.4.10 VJテクノロジーズInc.

- 6.4.11 ビジコンサルトX線システムズ・アンド・ソリューションズGmbH

- 6.4.12 株式会社リガク

- 6.4.13 三英精密機器有限公司

- 6.4.14 傲龍放射線機器グループ有限公司

- 6.4.15 シーマークZMテクノロジー有限公司

- 6.4.16 ロイマテック(蘇州)精密有限公司

- 6.4.17 株式会社島津製作所

- 6.4.18 株式会社日立ハイテク

- 6.4.19 サーモフィッシャーサイエンティフィックInc.

- 6.4.20 ルマフィールドInc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用CT(Computed Tomography)は、X線を用いて対象物の内部構造を非破壊で3次元的に可視化し、詳細な解析を行うための装置です。医療分野で広く知られるCTスキャンと同様の原理に基づきますが、産業用CTは工業製品や材料の品質管理、研究開発、故障解析などを目的として設計されています。X線を様々な角度から照射し、透過したX線量を検出器で測定することで、対象物の内部密度分布をコンピュータが再構成し、高精細な3次元画像として表示します。これにより、外部からは見えない内部の欠陥、寸法、材質の均一性などを詳細に評価することが可能となります。

産業用CTには、その用途や対象物の特性に応じて様々な種類が存在します。X線源の出力や焦点サイズによって、マイクロフォーカスCT、ミニフォーカスCT、マクロフォーカスCTなどに分類されます。マイクロフォーカスCTは、非常に小さな焦点からX線を発生させることで、高分解能な画像を得ることができ、小型の精密部品や電子部品の検査に適しています。一方、マクロフォーカスCTは高出力のX線を発生させ、厚い金属部品や高密度材料の内部を透過させる能力に優れています。また、X線ビームの形状によって、コーンビームCTやファンビームCTなどがあり、コーンビームCTは広範囲を一度に撮影できるため高速性に優れ、ファンビームCTはスライスごとに高精度な画像を得ることに特化しています。さらに、生産ラインに組み込んで全数検査を行うインラインCTや、大型部品に対応する高エネルギーCTなども開発されており、多様なニーズに応えています。

産業用CTの用途は非常に広範です。自動車産業では、エンジン部品、鋳造品、溶接部、バッテリー、樹脂部品などの内部欠陥検出、寸法測定、組立状態の確認に利用されます。特に、EV化の進展に伴い、バッテリー内部の品質検査や、軽量化のための複合材料の内部構造解析において不可欠な技術となっています。航空宇宙産業では、タービンブレードの内部欠陥、複合材料の層間剥離や繊維配向、電子部品の品質保証などに用いられ、高い安全性が求められる部品の信頼性向上に貢献しています。電子部品産業では、半導体パッケージの内部接続状態、プリント基板のはんだ接合部の欠陥、MEMSデバイスの内部構造確認などに活用され、微細化が進む製品の品質管理を支えています。その他、医療機器の内部構造や組立状態の確認、新素材開発における多孔質材料の評価、文化財の非破壊調査、地質サンプルの分析など、多岐にわたる分野でその価値を発揮しています。

関連技術としては、まずX線透過検査(2Dレントゲン)が挙げられます。これはCTの基礎となる技術ですが、CTが3次元情報を提供するのに対し、2Dレントゲンは平面的な情報しか得られません。また、超音波探傷検査、磁粉探傷検査、浸透探傷検査、渦電流探傷検査といった他の非破壊検査(NDT)技術も存在しますが、それぞれ検出可能な欠陥の種類や材料に制約があります。CTはこれらの技術では困難な内部の複雑な構造や微細な欠陥を3次元で可視化できる点で優位性があります。さらに、CTで得られた3次元データを活用するための画像処理・解析ソフトウェアは不可欠であり、欠陥の自動検出、寸法測定、CADデータとの比較、有限要素解析(FEA)への連携など、高度な機能を提供します。近年では、AI(人工知能)や機械学習を組み合わせることで、検査の自動化、欠陥の分類、解析時間の短縮などが進められています。

市場背景としては、製品の複雑化、高品質化、軽量化、そして安全性に対する要求の高まりが、産業用CTの需要を牽引しています。特に、3Dプリンティング(積層造形)技術の普及により、内部構造が複雑で従来の検査方法では評価が困難な製品が増加しており、CTによる内部検査のニーズが急速に拡大しています。また、グローバルな競争が激化する中で、製造プロセスの効率化と品質保証の徹底が求められており、非破壊で高精度な検査が可能なCTは、その解決策の一つとして注目されています。一方で、装置の導入コスト、検査に要する時間、専門的な知識が必要となる点などが課題として挙げられますが、技術革新によりこれらの課題も克服されつつあります。

将来展望としては、産業用CTはさらなる高速化と高精度化が進むと予想されます。X線源や検出器の性能向上、再構成アルゴリズムの進化により、より短時間で高精細な画像が得られるようになるでしょう。AIや機械学習の活用はさらに深化し、検査プロセスの完全自動化、欠陥の自動識別・分類、品質評価の標準化が実現されることで、人手による検査の負担が軽減され、検査品質の均一性が向上します。また、生産ラインに組み込まれるインライン検査システムの普及が進み、全数検査が当たり前となる時代が到来するかもしれません。複合材料や異種材料接合など、より複雑な材料構造への対応能力も向上し、新たな材料開発や製品設計における重要なツールとしての役割を強化していくでしょう。装置の小型化や低コスト化も進むことで、より多くの中小企業が導入しやすくなり、非破壊検査のデファクトスタンダードとして、産業界全体の品質保証レベルを底上げしていくことが期待されます。