プロセスオートメーション向け産業制御市場の規模・シェア分析 – 成長動向と予測 (2025-2030年)

プロセスオートメーション向け産業用制御市場レポートは、システム別(SCADA、DCSなど)、コンポーネント別(ハードウェア、ソフトウェアなど)、サービス別(コンサルティング、システムインテグレーションおよび導入など)、エンドユーザー業種別(石油・ガスなど)、通信ネットワーク別(有線ネットワークなど)、および地域別(北米、南米、欧州など)にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プロセスオートメーション向け産業用制御市場の概要

本レポートは、プロセスオートメーション向け産業用制御市場について、システム(SCADA、DCSなど)、コンポーネント(ハードウェア、ソフトウェアなど)、サービス(コンサルティング、システムインテグレーションおよび導入など)、エンドユーザー産業(石油・ガスなど)、通信ネットワーク(有線ネットワークなど)、および地域(北米、南米、ヨーロッパなど)別にセグメント化し、2025年から2030年までの市場予測を金額(米ドル)で提供しています。

市場概要

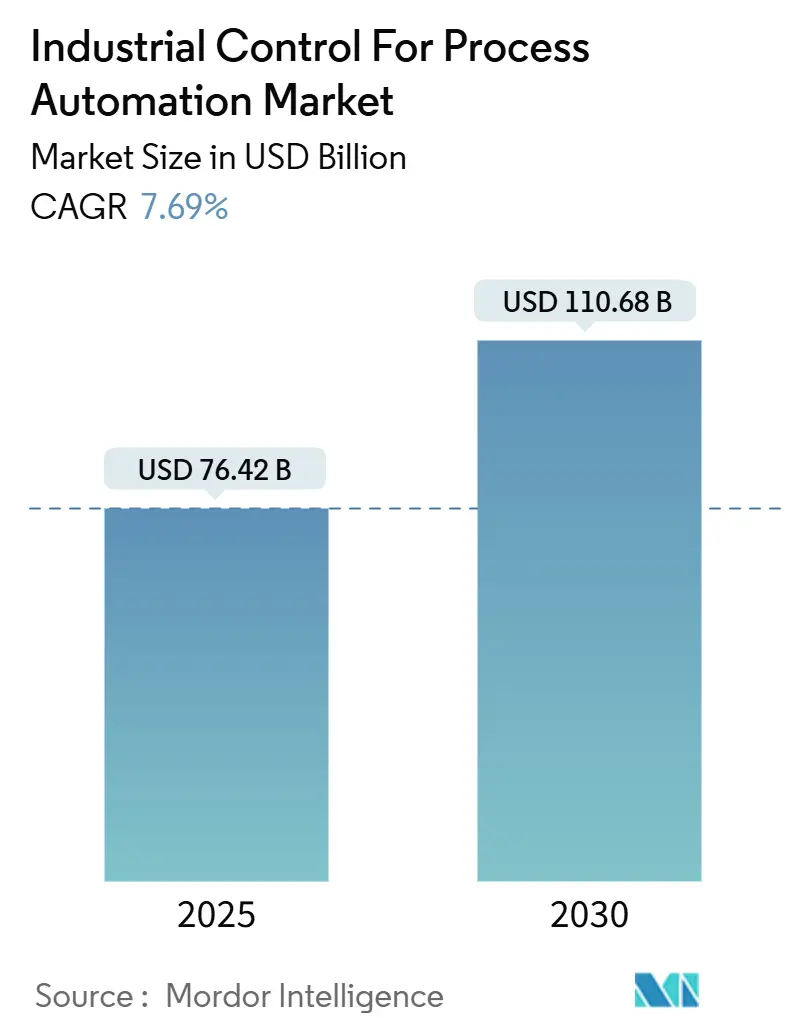

プロセスオートメーション向け産業用制御市場は、2025年に764.2億米ドルに達し、2030年には1,106.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.69%です。エネルギー効率に関する規制圧力の高まり、IIoTセンサーの急速な導入、および独自のハードウェアからソフトウェア主導のエッジインテリジェンスへの移行が、クラウドネイティブな制御プラットフォームや予測分析エンジンへの投資を促進しています。ベンダーは、ダウンタイムの削減、設定値の最適化、アラームの自動合理化のために、人工知能をコントローラーに直接組み込んでおり、スループットとエネルギー強度の削減において測定可能な成果を上げています。同時に、5Gとタイムセンシティブネットワーキング(TSN)に支えられた産業用ワイヤレスは、プラント全体の配線変更を必要とせずに、既存のブラウンフィールドサイトを改修する道筋をオペレーターに提供しています。

競争環境は流動的であり、ソフトウェア専門企業、クラウドハイパースケーラー、サイバーセキュリティ企業が従来のハードウェアの優位性を侵食しているため、従来のオートメーションリーダーは、市場シェアを維持するために買収、提携、エコシステムの開放を余儀なくされています。

主要なレポートのポイント

* システム別: プログラマブルロジックコントローラー(PLC)は2024年に市場シェアの32.06%を占めましたが、製造実行システム(MES)は2030年までに10.53%のCAGRで成長すると予測されています。

* コンポーネント別: ハードウェアは2024年の収益の47.09%を占めましたが、ソフトウェアは9.82%のCAGRで成長しており、制御ロジックのマイクロサービスへの移行を強調しています。

* サービス別: システムインテグレーションおよび導入は2024年のサービス収益の38.08%を占めましたが、コンサルティングはオペレーターがOT-ITロードマップを求めるにつれて10.12%のCAGRで最も急速に成長するサービスです。

* エンドユーザー産業別: ライフサイエンス分野は2030年までに11.43%のCAGRで最も急速な拡大に貢献すると予想されており、石油・ガス分野は2024年に26.05%で最大のシェアを維持しました。

* 通信ネットワーク別: 産業用ワイヤレスネットワークは13.73%のCAGRで拡大すると予測されていますが、有線ネットワークは2024年に68.14%の収益シェアを維持しています。

* 地域別: アジア太平洋地域は2024年の世界収益の38.52%を占め、9.31%のCAGRで成長すると予測されており、他のすべての地域を上回っています。

市場のトレンドと洞察(推進要因)

* 産業オートメーションの増加: 産業施設では、労働力不足を緩和し、高価値資産の連続稼働を維持するために、PLCや分散制御システム(DCS)の導入が進んでいます。シーメンスは2024年にSimatic S7-1500 PLCの受注が前年比18%増加したと報告しており、これは主に決定論的な10ミリ秒未満のサイクルタイムを必要とするバッテリーセルギガファクトリーによって牽引されています。

* スマートプロセス産業の拡大: プラント所有者は、制御層と企業資源計画(ERP)システムを連携させることで、データサイロを解消しています。シュナイダーエレクトリックは、食品・飲料加工業者が蒸留カットポイントを下流の需要と一致させるクローズドループ最適化を求めた結果、2024年にEcoStruxureプラットフォームのライセンスが25%増加したと報告しています。

* IIoTセンサーとエッジAIの統合: 2025年上半期には、ABB Abilityスマートセンサーの出荷が倍増しました。エッジゲートウェイがコンテナ化された分析を実行することで、レイテンシが数秒からミリ秒に短縮され、触媒活性などの未測定変数を推測するソフトセンサーモデルが可能になります。

* プロセスプラントにおけるエネルギー効率義務: 欧州連合のエネルギー効率指令は、エネルギー強度を年間1.5%削減することを義務付けており、製油所や化学プラントは、蒸気ヘッダーの変動を安定させ、フレアリングを最小限に抑えるモデル予測制御を採用しています。

* 水素およびCCUSプロジェクトの出現: 中東、北米、ヨーロッパ、オーストラリアなどで、水素および炭素回収・利用・貯留(CCUS)の大規模プロジェクトが進行しており、新たな成長機会を生み出しています。

市場のトレンドと洞察(抑制要因)

* OTサイバーセキュリティ人材の不足: サイバー脅威と有資格の防御者の間のギャップが拡大しており、プロジェクトの実行を遅らせています。国際オートメーション協会(ISA)の調査によると、2024年にはIEC 62443関連の求人の40%が6か月以上空席のままでした。

* 高い設備投資とROIの不確実性: 新規の石油化学コンプレックスでは、分散制御、安全システム、および関連インフラに5,000万〜1億米ドルを計上する場合がありますが、商品価格の変動が投資回収モデルを不透明にしています。

* ICSサイバー攻撃に対する脅威の表面積の増加: 重要インフラ部門(電力、石油・ガス、水処理)では、サイバー攻撃のリスクが高まっています。

セグメント分析

* システム別: 製造実行システム(MES)は、リアルタイムの生産インテリジェンスを捉え、2030年までに10.53%のCAGRで成長すると予測されています。これは、リアルタイムの可視性と電子バッチ記録を求める企業が増えているためです。PLCは依然として大きなシェアを占めていますが、付加価値はより高レベルのオーケストレーションに移行しています。

* コンポーネント別: ソフトウェアの収益は9.82%のCAGRで拡大しており、ハードウェアの市場貢献を上回っています。コンテナ化により、制御戦略がエッジの標準サーバーで実行できるようになり、独自のコントローラーの需要が減少しています。

* サービス別: コンサルティングサービスは10.12%のCAGRで最も急速に成長すると予想されています。これは、オペレーターがOT-ITの融合をナビゲートし、サイバーセキュリティ評価や移行ロードマップを求めるためです。

* エンドユーザー産業別: ライフサイエンス分野は、バイオプロセスとシリアル化義務の継続的な採用により、2030年までに年間11.43%で最も急速に成長すると予測されています。石油・ガスは依然として最大のシェアを占めていますが、成長率は市場平均を下回っています。

* 通信ネットワーク別: 産業用ワイヤレスネットワークは、5Gとタイムセンシティブネットワーキング(TSN)の登場により、2030年までに年間13.73%で最も高い成長率を示すと予測されています。有線イーサネットは依然として大きな収益シェアを維持しています。

地域分析

アジア太平洋地域は2024年の収益の38.52%を占め、2030年までに9.31%のCAGRで成長すると予測されており、世界の成長軌道を上回っています。中国の二重制御政策、インドの生産連動型インセンティブ制度、日本の高齢化によるオートメーション加速、韓国のバッテリー・チップ工場における高精度制御などが成長を牽引しています。

北米とヨーロッパは引き続き近代化のホットスポットです。米国のサイバーセキュリティ・インフラセキュリティ庁(CISA)による産業用制御に関する勧告や、欧州連合のNIS2指令などが、改修サービスへの投資を促しています。

中東とアフリカは、水素および炭素回収の大規模プロジェクトに関連して、潜在的な成長を示しています。サウジアラビアのNEOMグリーン水素プラントやアラブ首長国連邦のアル・リヤダ炭素回収施設などがその例です。

競争環境

シーメンス、ABB、シュナイダーエレクトリック、エマソン、ロックウェル・オートメーションのトップ5ベンダーが2024年の収益の大部分を占めており、市場は中程度の集中度を示しています。既存企業はソフトウェアの強化(シュナイダーエレクトリックによるAvevaの統合、シーメンスによるSimaticコードアシスタントへの生成AIの導入)、買収(ABBによるSevensense Roboticsの買収、エマソンによるGeneral Electricの分散制御事業の買収)、提携(ハネウェルとPalo Alto Networks、ロックウェル・オートメーションとNVIDIA)を通じて競争力を高めています。

クラウド分野からのディスラプターも登場しており、AWS IoT SiteWiseやMicrosoft Azure Industrial IoTのようなデータヒストリアンをマネージドサービスとして提供し、独自のハードウェアを迂回する中立的な集約層として位置づけています。ブラウンフィールドの所有者がより低い設備投資とオープンなエコシステムを求めるにつれて、従来のオートメーションハードウェア企業、ソフトウェアスタートアップ、ハイパースケーラークラウドプロバイダー間の競争の境界線は曖昧になっています。

最近の業界動向

* 2025年9月: シーメンスはアンベルクの電子工場で5Gプライベートネットワークとタイムセンシティブネットワーキングを稼働させ、PLCからロボットへのレイテンシを1ミリ秒に達成しました。

* 2025年8月: ABBはSevensense Roboticsを買収し、自律移動ロボットのナビゲーションと工場制御を統合しました。

* 2025年7月: シュナイダーエレクトリックは、コンテナ化されたマイクロサービスを実行するクラウドネイティブな分散制御システムであるEcoStruxure Process Expertをリリースしました。

* 2025年6月: エマソンは、アジア太平洋地域の需要に対応するため、シンガポールでの圧力・流量計器の生産拡大に1億5,000万米ドルを投資しました。

本レポートは、「プロセスオートメーション向け産業用制御市場」に関する詳細な分析を提供しています。調査の目的、前提条件、範囲を明確にし、厳格な調査手法に基づいています。

市場概況では、主要な推進要因と阻害要因が詳細に分析されています。推進要因には、産業オートメーションの増加、スマートプロセス産業の拡大、IIoTセンサーとエッジAIの統合、エネルギー効率化の義務化、ソフトウェア定義型オートメーションへの移行、水素・CCUS(二酸化炭素回収・利用・貯留)プロジェクトの台頭などがあります。一方、阻害要因としては、OT(オペレーショナルテクノロジー)サイバーセキュリティ人材の不足、高額な初期投資とROI(投資収益率)の不確実性、レガシーシステムとの相互運用性の問題、ICS(産業制御システム)サイバー攻撃のリスク増大が挙げられます。また、業界のバリューチェーン分析、マクロ経済要因の影響、規制環境、技術的展望、ポーターの5フォース分析も網羅されています。

市場規模と成長予測は、以下の主要セグメントに基づき、金額(米ドル)で提供されます。

システム別では、SCADA(監視制御・データ収集システム)、DCS(分散制御システム)、PLC(プログラマブルロジックコントローラー)、MES(製造実行システム)、PLM(製品ライフサイクル管理)、ERP(企業資源計画)、HMI(ヒューマンマシンインターフェース)などが分析対象です。

コンポーネント別では、ハードウェア、ソフトウェア、サービスに分類されます。

サービス別では、コンサルティング、システムインテグレーションと導入、サポート・メンテナンスが検討されています。

エンドユーザー産業別では、石油・ガス、化学・石油化学、電力、ライフサイエンス、食品・飲料、金属・鉱業など、多様な分野が対象です。

通信ネットワーク別では、有線ネットワークと産業用ワイヤレスネットワークに分けられます。

地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカの主要地域が詳細に分析されています。

本レポートは、市場の主要な動向と将来の展望に関する重要な洞察を提供しています。特に、産業用ワイヤレスネットワークは、2030年までに年平均成長率(CAGR)13.73%で成長し、セグメント中で最も高い伸びを示すと予測されます。ソフトウェア層では、リアルタイムの可視性とコンプライアンスのための電子バッチ記録への需要から、MESがCAGR 10.53%で最も急速に普及しています。エンドユーザー産業別では、ライフサイエンス分野が、シリアル化義務と連続バイオプロセシングの推進により、クローズドループ制御とデジタルバッチ追跡の導入が進み、年率11.43%の成長で他分野を上回ります。市場近代化の主要課題は、高額な初期投資と商品価格の不確実性によるROIの遅延です。サイバーセキュリティリスクに対し、主要ベンダーはIEC 62443認証ファイアウォールの統合、マネージド検出サービスの提供、OT人材不足を補うためのコントローラーへの脅威監視分析組み込みを進めています。地域別では、アジア太平洋地域が、グリーンフィールドの石油化学・製薬投資を背景に、CAGR 9.31%で最も大きな収益増加に貢献すると見込まれます。

競争環境分析では、市場集中度、戦略的動向、市場シェア分析が提供されます。シーメンスAG、ABB Ltd.、シュナイダーエレクトリックSE、エマソン・エレクトリック社、ロックウェル・オートメーション社、ハネウェル・インターナショナル社、横河電機株式会社、三菱電機株式会社、オムロン株式会社など、主要なグローバル企業の詳細な企業プロファイル(概要、主要セグメント、財務情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が掲載されています。

本レポートは、市場の機会と将来の展望についても深く掘り下げ、未開拓分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査成果物

- 1.2 調査前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場推進要因

- 4.2.1 産業オートメーションの増加

- 4.2.2 スマートプロセス産業の拡大

- 4.2.3 IIoTセンサーとエッジAIの統合

- 4.2.4 プロセスプラントにおけるエネルギー効率義務

- 4.2.5 ソフトウェア定義オートメーションへの移行

- 4.2.6 新たな水素およびCCUSプロジェクト

- 4.3 市場阻害要因

- 4.3.1 OTサイバーセキュリティ人材の不足

- 4.3.2 高い設備投資とROIの不確実性

- 4.3.3 レガシーシステムの相互運用性の問題

- 4.3.4 ICSサイバー攻撃に対する脅威表面の増大

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因が市場に与える影響

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 買い手の交渉力

- 4.8.2 供給者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 システム別

- 5.1.1 監視制御およびデータ収集システム (SCADA)

- 5.1.2 分散制御システム (DCS)

- 5.1.3 プログラマブルロジックコントローラ (PLC)

- 5.1.4 製造実行システム (MES)

- 5.1.5 製品ライフサイクル管理 (PLM)

- 5.1.6 企業資源計画 (ERP)

- 5.1.7 ヒューマンマシンインターフェース (HMI)

- 5.1.8 その他のシステム

- 5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

- 5.3 サービス別

- 5.3.1 コンサルティング

- 5.3.2 システム統合と導入

- 5.3.3 サポートとメンテナンス

- 5.4 エンドユーザー業種別

- 5.4.1 石油・ガス

- 5.4.2 化学・石油化学

- 5.4.3 電力

- 5.4.4 ライフサイエンス

- 5.4.5 食品・飲料

- 5.4.6 金属・鉱業

- 5.4.7 その他のエンドユーザー業種

- 5.5 通信ネットワーク別

- 5.5.1 有線ネットワーク

- 5.5.2 産業用ワイヤレスネットワーク

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 東南アジア

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東・アフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Siemens AG

- 6.4.2 ABB Ltd.

- 6.4.3 Schneider Electric SE

- 6.4.4 Emerson Electric Co.

- 6.4.5 Rockwell Automation Inc.

- 6.4.6 Honeywell International Inc.

- 6.4.7 横河電機株式会社

- 6.4.8 三菱電機株式会社

- 6.4.9 オムロン株式会社

- 6.4.10 General Electric Company

- 6.4.11 Endress+Hauser Group Services AG

- 6.4.12 Phoenix Contact GmbH and Co. KG

- 6.4.13 HIMA Paul Hildebrandt GmbH

- 6.4.14 Bosch Rexroth AG

- 6.4.15 ファナック株式会社

- 6.4.16 Beckhoff Automation GmbH and Co. KG

- 6.4.17 B and R Industrial Automation GmbH

- 6.4.18 Advantech Co., Ltd.

- 6.4.19 MOXA Inc.

- 6.4.20 National Instruments Corporation

- 6.4.21 ICONICS, Inc.

- 6.4.22 CoreTigo Ltd.

- 6.4.23 Spectris plc(横河電機のパートナー – HBM/BTM)

- 6.4.24 Johnson Controls International plc

- 6.4.25 Aspen Technology, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プロセスオートメーション向け産業制御とは、石油化学、電力、水処理、食品・飲料、医薬品製造といった連続的またはバッチ式のプロセス産業において、生産プロセスを自動化し、効率的かつ安全に運用するための技術とシステムの総称でございます。具体的には、センサーで物理量を測定し、そのデータを基にコントローラーがアクチュエーター(バルブ、ポンプ、モーターなど)を操作することで、温度、圧力、流量、液位、組成などのプロセス変数を目標値に維持・調整する一連の活動を指します。これにより、製品品質の安定化、生産性の向上、エネルギー消費の最適化、そして作業員の安全確保が図られます。

この分野における制御システムは、その規模や複雑性に応じていくつかの種類に分類されます。まず、制御方式としては、目標値と測定値の差を基に操作量を決定する「フィードバック制御」(PID制御が代表的です)や、外乱を事前に予測して操作量を調整する「フィードフォワード制御」が基本となります。また、特定の順序で機器を動作させる「シーケンス制御」や、複数の工程を段階的に実行する「バッチ制御」もプロセスオートメーションでは不可欠です。システム構成の観点からは、「分散制御システム(DCS)」が大規模かつ複雑なプロセスプラントで広く採用されており、複数のコントローラーが連携し、中央監視室から全体を統合的に管理します。一方、「プログラマブルロジックコントローラー(PLC)」は、元来、離散的な制御に用いられてきましたが、近年ではアナログ制御機能も強化され、中規模以下のプロセス制御にも利用されています。さらに、これらの下位制御システムを監視し、データを収集・分析する上位システムとして「SCADA(Supervisory Control and Data Acquisition)」システムも重要な役割を担っております。

プロセスオートメーション向け産業制御の用途は非常に多岐にわたります。例えば、石油精製プラントでは、原油からガソリンや軽油などを分離・精製する複雑なプロセスにおいて、温度や圧力、流量を厳密に制御し、製品の品質と収率を最大化します。化学プラントでは、反応器内の温度・圧力管理や、複数の原料の混合比率制御が重要です。電力分野では、火力発電所のボイラーやタービンの運転制御、原子力発電所の安全システム、再生可能エネルギー発電における出力安定化などに活用されます。水処理・下水処理施設では、浄水プロセスにおける薬品注入量やろ過速度の調整、下水処理における微生物反応の最適化などが自動制御されています。食品・飲料製造では、加熱・冷却プロセス、混合・充填プロセスにおける衛生管理と品質の一貫性確保に貢献し、医薬品製造では、厳格な品質基準とトレーサビリティが求められる製造工程の自動化に不可欠でございます。

関連技術も日々進化しており、プロセスオートメーションの高度化を支えています。現場の物理量を電気信号に変換する「センサー」や、制御信号を受けて物理的な動作を行う「アクチュエーター」は、制御システムの「目」と「手足」として不可欠です。これらとコントローラー間のデータ通信には、「Modbus」「PROFINET」「EtherNet/IP」といった産業用通信プロトコルや、相互運用性を高める「OPC UA」などが利用されます。オペレーターがシステムを監視・操作するための「HMI(Human-Machine Interface)」は、直感的で分かりやすい情報表示が求められます。また、生産計画と現場の制御システムを連携させる「MES(Manufacturing Execution System)」や、さらに上位の経営資源計画システムである「ERP(Enterprise Resource Planning)」との統合により、企業全体の最適化が図られます。近年では、収集された大量のプロセスデータから異常を検知したり、将来の故障を予測したり、プロセスを最適化したりするための「データ分析」や「AI(人工知能)」の活用が進んでいます。さらに、産業制御システムをサイバー攻撃から守るための「サイバーセキュリティ」対策、データの保存や高度な分析を可能にする「クラウドコンピューティング」、物理的なプロセスを仮想空間で再現する「デジタルツイン」なども、重要な関連技術として注目されております。

市場背景としては、世界的な労働力不足や熟練技術者の減少が深刻化する中で、生産性向上とコスト削減の要求がますます高まっており、プロセスオートメーションの導入は喫緊の課題となっております。また、製品品質の安定化、トレーサビリティの確保、環境規制の強化、エネルギー効率化へのニーズも、自動化を推進する大きな要因です。IoT、AI、ビッグデータといったデジタル技術の進化は、これまで実現が難しかった高度な制御や最適化を可能にし、市場の成長を後押ししています。一方で、初期投資の高さ、既存のレガシーシステムとの統合の複雑さ、サイバーセキュリティリスクの増大、そしてこれらの高度なシステムを運用・保守できる技術者の育成といった課題も存在します。特に、産業制御システムへのサイバー攻撃は、生産停止や安全性の問題に直結するため、その対策は最重要課題の一つでございます。

将来展望としましては、インダストリー4.0やスマートファクトリーの概念がさらに浸透し、プロセスオートメーションはより高度化・自律化していくと予測されます。具体的には、OT(Operational Technology)とIT(Information Technology)の融合が加速し、現場のデータがリアルタイムで経営層までシームレスに連携されるようになります。エッジコンピューティングの普及により、現場に近い場所でデータ処理が行われ、より迅速な制御判断が可能となるでしょう。AIや機械学習は、プロセスの異常検知、予知保全、そして自律的な最適化制御において中心的な役割を果たすようになります。デジタルツインの活用は、プロセスのシミュレーション、最適化、オペレーターのトレーニングなど、多岐にわたる場面で拡大し、物理的なプラントの運用効率と安全性を飛躍的に向上させます。クラウドベースの制御・監視システムも普及し、リモートからのプラント管理やグローバルなデータ共有が容易になるでしょう。サイバーセキュリティ対策は、システムの設計段階から組み込まれる「セキュリティ・バイ・デザイン」の考え方が主流となり、より強固な防御体制が構築されます。また、人手不足を補うためのロボットや協働ロボット(コボット)の導入も進み、人と機械が協調して作業する環境が広がります。最終的には、これらの技術が統合されることで、エネルギー消費の削減、排出量の最小化、資源の有効活用といったサステナビリティへの貢献も、プロセスオートメーションの重要な役割となっていくことでしょう。