産業サイバーセキュリティ市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 産業サイバーセキュリティ市場の包括的概要

### 1. 市場概要

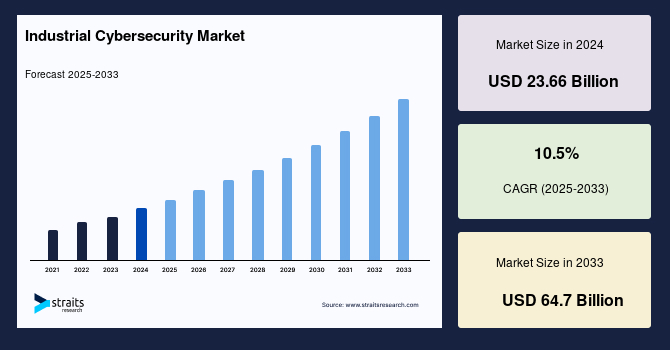

世界の産業サイバーセキュリティ市場は、2024年に236.6億米ドルと評価され、2025年には253.4億米ドルに成長し、2033年までに647億米ドルに達すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は10.5%と見込まれています。この成長は、産業制御システム(ICS)および運用技術(OT)を標的とするサイバー脅威の増加、重要インフラにおけるモノのインターネット(IoT)の導入加速、そしてリアルタイムの脅威検出、予測分析、自動インシデント対応のためのAI/ML統合の進展によって牽引されています。

産業サイバーセキュリティとは、発電所、製造施設、水処理プラント、交通ネットワークといった不可欠なインフラの管理・運用に不可欠なICSおよびOTネットワークをサイバー脅威から保護することを指します。これは、サイバー攻撃、不正アクセス、その他のデジタル脅威からこれらのシステムを保護するために設計された一連の実践と技術を網羅しています。主要な要素には、ネットワークアーキテクチャのセキュリティ確保、堅牢なアクセス制御の実装、異常監視、脅威検出および対応メカニズムの展開が含まれます。その究極の目標は、産業プロセスの完全性、可用性、機密性を確保し、運用の継続性、安全性、経済的安定性へのリスクを最小限に抑えることです。サイバー脅威がますます高度化するにつれて、産業サイバーセキュリティの重要性は増大し続けており、保護対策への継続的な投資と革新が不可欠となっています。近年、インターネットの急速な普及に伴い、ICSを標的とするサイバー脅威が急増しており、これが世界の産業サイバーセキュリティ市場を牽引すると推定されています。

### 2. 市場促進要因

世界の産業サイバーセキュリティ市場を牽引する主な要因は以下の通りです。

* **高まる産業制御システム(ICS)および運用技術(OT)へのサイバー脅威:**

エネルギー、製造、公益事業を含む産業分野では、業務のデジタル化が急速に進んでおり、これにより高度なサイバー攻撃に対する脆弱性が高まっています。サイバーセキュリティベンチャーズの報告によると、サイバー犯罪による世界のコストは2015年の3兆ドルから2025年までに年間10.5兆ドルに達すると予測されています。この驚異的な増加は、産業界が直面する脅威の規模を明確に示しています。2021年に発生したコロニアル・パイプラインへの大規模な攻撃は、米国における燃料供給に深刻な混乱をもたらし、産業分野における堅牢なサイバーセキュリティ対策の喫緊の必要性を浮き彫りにしました。このような攻撃は、単なるデータ侵害に留まらず、物理的なインフラの機能停止、生産停止、さらには人命に関わる事故につながる可能性があり、その影響は甚大です。産業システムは、国家安全保障や経済の根幹を支えるため、攻撃者にとって魅力的な標的となり、企業は防御を強化せざるを得ない状況にあります。

* **重要インフラにおけるIoTの導入加速:**

産業運用におけるモノのインターネット(IoT)デバイスの導入が急増していることも、サイバー犯罪者にとっての攻撃対象領域を拡大させています。IoTデバイスの相互接続性は、運用効率を向上させる一方で、悪用される可能性のある脆弱性を導入します。マッキンゼーの調査によると、IoT接続数は2019年の113億から2025年までに309億に達すると予想されており、産業インフラを保護するための包括的な産業サイバーセキュリティソリューションの必要性が高まっていることを示しています。スマート工場、スマートグリッド、スマートシティといった概念が現実のものとなるにつれて、数多くのセンサー、アクチュエーター、スマートデバイスがネットワークに接続され、それぞれが潜在的な侵入経路となります。これらのデバイスは、従来のITシステムに比べてセキュリティ対策が不十分な場合が多く、管理が困難であるため、攻撃者にとって容易な標的となる傾向があります。

* **AI/MLの統合による強化:**

人工知能(AI)と機械学習(ML)のサイバーセキュリティソリューションへの統合は、リアルタイムの脅威検出、予測分析、自動化された対応を可能にし、それによって産業サイバーセキュリティ全体を強化し、市場成長の機会を創出しています。AI/MLは、膨大な量のデータを高速で処理し、人間では見逃しやすい異常なパターンや予兆を検知することで、従来のセキュリティシステムでは対応が難しかった未知の脅威(ゼロデイ攻撃など)に対しても効果的な防御を提供します。この技術の進化は、より高度でプロアクティブな産業サイバーセキュリティソリューションへの需要を刺激しています。

### 3. 市場抑制要因

世界の産業サイバーセキュリティ市場における主要な抑制要因は以下の通りです。

* **包括的な産業サイバーセキュリティソリューション導入の高コスト:**

産業サイバーセキュリティは、ハードウェア、ソフトウェア、そして継続的な監視を含む多層的なアプローチを必要とし、これには高額な費用がかかります。特に中小企業(SMEs)にとって、高度なサイバーセキュリティインフラへの投資は、財政的に大きな負担となる可能性があります。デロイトの調査によると、SMEsの47%がサイバーセキュリティのコストを必要な対策を講じる上での大きな障壁と見なしています。さらに、産業分野は、その特定の運用ニーズに合わせてカスタマイズされた専門的な産業サイバーセキュリティソリューションをしばしば必要とし、これがさらにコストを増大させます。例えば、複雑でミッションクリティカルなインフラを持つエネルギー部門は、十分な保護を確保するためにオーダーメイドのソリューションを必要とする場合があります。これらの高コストは、一部の組織が包括的なサイバーセキュリティ対策を導入することを躊躇させ、潜在的なサイバー脅威に対して脆弱なままにしてしまう可能性があります。既存のレガシーシステムとの統合コストや、継続的なアップデート、メンテナンス、コンプライアンス維持にかかる費用も、企業にとって重い負担となります。

* **熟練したサイバーセキュリティ専門家の不足:**

サイバーセキュリティの専門家が不足していることは、企業の財政的負担をさらに悪化させる可能性があります。企業は、産業サイバーセキュリティインフラを管理するために、専門家の育成や雇用に投資する必要があるためです。この人材不足は世界的な課題であり、適切なスキルを持つ人材を見つけることが困難であるため、企業は外部のコンサルタントに頼らざるを得ない状況に陥ることが多く、これが追加的なコストを生じさせます。専門知識が不足している場合、導入されたセキュリティソリューションが適切に設定・管理されず、その効果が十分に発揮されないリスクも高まります。

### 4. 市場機会

人工知能(AI)および機械学習(ML)技術の採用は、世界の産業サイバーセキュリティ市場に大きな機会をもたらしています。

* **人工知能(AI)および機械学習(ML)技術の採用:**

AIとMLは、リアルタイムの脅威検出、予測分析、自動化された対応を可能にすることで、産業サイバーセキュリティ対策の効率と有効性を大幅に向上させることができます。Capgeminiの報告によると、サイバーセキュリティにAIを導入している組織は、応答時間を最大12%改善し、コストを15%削減し、検出精度を10%向上させることができるとされています。AI駆動型産業サイバーセキュリティシステムは、大量のデータを評価して、潜在的なサイバー脅威を示唆するパターンや異常を検出する能力を持ち、これらの脅威を軽減するための予防措置を可能にします。例えば、予測分析は潜在的な攻撃経路を予測し、産業オペレーターが事前に防御を強化することを可能にします。これにより、従来のリアクティブな対応からプロアクティブな防御への移行が促進されます。

さらに、AIとMLは、監視やパッチ管理などの日常的なサイバーセキュリティタスクを自動化し、人的資源をより複雑な問題に集中させることができます。これにより、限られた専門家リソースを最大限に活用することが可能になります。産業サイバーセキュリティにおけるAIの統合は、新しい脅威情報に基づいてシステムが継続的に進化する適応学習も促進します。サイバー脅威が常に進化している産業分野において、この動的なアプローチは極めて重要です。AIとMLが産業サイバーセキュリティを強化する潜在能力に対する認識が高まっていることが、これらの技術への投資を促進し、市場に大きな成長機会を創出しています。具体的には、ネットワークトラフィックの異常検知、ユーザーやデバイスの行動分析、自動脆弱性スキャン、脅威インテリジェンスの相関分析など、多岐にわたる応用が期待されています。

### 5. セグメント分析

#### 5.1. 地域分析

* **北米:**

北米は世界の産業サイバーセキュリティ市場において最も重要なシェアを占めており、予測期間中に大幅に拡大すると予想されています。この優位性は、いくつかの重要な要因に起因しています。第一に、北米には多数の重要インフラ施設と製造拠点が存在し、これらはサイバー脅威の主要な標的となりやすいという特性があります。このため、これらの不可欠な資産を保護するための堅牢な産業サイバーセキュリティ対策の導入が不可欠です。第二に、この地域は、米国国立標準技術研究所(NIST)や北米電力信頼性評議会(NERC)などの著名な組織によって設定された標準とガイドラインを特徴とする、確立された規制枠組みの恩恵を受けています。これらの標準は、ICSおよびOT環境に対する厳格な産業サイバーセキュリティ対策を義務付けています。これにより、企業はコンプライアンスを遵守するために、最新のセキュリティソリューションへの投資を余儀なくされます。さらに、北米の組織はサイバー脅威に対する意識が高く、産業サイバーセキュリティソリューションおよびサービスに多大な投資を行っています。国際自動化協会(ISA)の報告によると、米国だけで世界の産業サイバーセキュリティ支出の45%以上を占めています。この多額の投資は、この地域がサイバーセキュリティインフラを強化するための積極的な姿勢を示していることを裏付けています。結果として、北米の戦略的イニシアチブと規制の厳格さは、世界の産業サイバーセキュリティ市場における主導的地位を維持し、この分野での継続的な成長と革新を推進する上で極めて重要です。

* **欧州:**

欧州は、厳格な規制、高まるサイバー脅威、そして重要な産業および製造業セクターの存在により、世界の市場において準支配的な地域として台頭しています。欧州連合は、ネットワーク・情報セキュリティ(NIS)指令や一般データ保護規則(GDPR)、そして新たなNIS2指令など、いくつかの主要な規制と指令を実施しており、これらが堅牢な産業サイバーセキュリティ対策の採用を推進しています。ドイツ、フランス、イタリアの主要な産業ハブは、運用技術(OT)環境をサイバー脅威から保護することの重要性をますます認識しており、これが産業サイバーセキュリティソリューションの需要を押し上げています。さらに、欧州では、ICSおよび重要インフラを標的としたサイバー攻撃が顕著に増加しています。EUで報告されたサイバーインシデントの数は前年比で37%増加しており、効果的な産業サイバーセキュリティ対策の緊急の必要性を浮き彫りにしています。この高まる意識と規制圧力は、この地域の産業サイバーセキュリティ市場の成長を加速させています。

#### 5.2. コンポーネント別

* **ソフトウェア:**

ソフトウェアセグメントは世界の産業サイバーセキュリティ市場を支配しており、予測期間中に最も速い成長を経験すると予想されています。この急増は、DDoS保護、ファイアウォール、SCADA暗号化、仮想化セキュリティ、アンチウイルス/マルウェア、バックアップ&リカバリなどのソリューションに対する需要の増加によって牽引されています。業界リーダーは、自動車、石油・ガス、エネルギーなどのセクター向けに調整された高度なセキュリティソフトウェアの開発と発売に注力しています。例えば、Check Point Software Technologies Ltd.は、産業アプリケーション向けの統一された産業サイバーセキュリティプラットフォームであるCheck Point R81を発表しました。このプラットフォームは、事前にプログラムされたアラートを提供することで脅威防御を強化し、ITスタッフが複雑なネットワーク構成を効率的に管理できるようにします。このような継続的な革新と洗練されたソフトウェアソリューションの採用が、この市場セグメントの成長を推進しています。産業環境では、特定のプロトコルやレガシーシステムに対応できる専用ソフトウェアのニーズが高く、統合されたセキュリティスイートが包括的な保護を提供します。

* **サービス:**

サービスセグメントは、産業システムおよび関連インフラのセキュリティを強化する様々なサービスを指します。これには、主要な産業資産をサイバー攻撃から保護することを目的とした一連のサービスが含まれます。具体的には、リスク評価と管理、セキュリティコンサルティング、インシデント対応、脆弱性評価、マネージドセキュリティサービスなどの不可欠なサービスが挙げられます。これらのサービスは、脆弱性テスト、コンプライアンス、継続的な監視、およびICSやSCADAシステムへのサポートと関連しています。専門知識とリソースが不足している企業にとって、これらのサービスは、包括的な産業サイバーセキュリティ戦略を構築し、維持するために不可欠な支援を提供します。特に、インシデント発生時の迅速な対応や、規制要件への継続的な適合は、専門的なサービスなしでは困難な場合があります。

#### 5.3. タイプ別

* **ネットワークセキュリティ:**

ネットワークセキュリティセグメントは、世界の産業サイバーセキュリティ市場への最大の貢献者であり、予測期間中に大幅な成長を遂げると予測されています。ネットワークセキュリティは、産業ネットワークおよび接続されたリソースにおけるサイバー脅威を検出および防止するために設計された製品とサービスを包含します。主要なソリューションには、ファイアウォール、侵入検知システム(IDS)、侵入防止システム(IPS)、暗号化ソフトウェア、IDおよびアクセス管理(IAM)、統合脅威管理(UTM)、Webおよびメールセキュリティソリューション、アンチウイルスソフトウェア、アンチスパイウェアソフトウェアが含まれます。これらの技術は、SQLインジェクション、クロスサイトスクリプティング攻撃、分散型サービス拒否(DDoS)攻撃などの脅威から重要な産業データを保護します。産業環境がますます相互接続されるにつれて、機密性の高い運用データを保護し、産業プロセスの完全性を確保するための堅牢なネットワークセキュリティの必要性が、このセグメントの大きな成長を牽引しています。特にOTネットワークでは、ITネットワークとは異なるプロトコルやデバイスが使用されるため、それらに特化したセキュリティ対策が求められます。

* **アプリケーションセキュリティ:**

アプリケーションセキュリティは、ソフトウェアアプリケーションを、アプリケーションサーバーのWeb欠陥、データベース、産業制御システムを悪用して仕掛けられる可能性のある様々な攻撃から保護するために導入される対策と技術を指します。このサブセグメントには、アプリケーションファイアウォール、侵入検知システム、セキュアコーディングプラクティスなど、多くのソリューションタイプが含まれます。これらは、SCADAシステム、産業用IoTデバイス、エンタープライズリソースプランニング(ERP)システムなどの重要インフラアプリケーションで実行されているアプリケーションを標的とし、マルウェア、ランサムウェア、データ侵害、その他の脆弱性から保護する必要があります。特に、産業分野ではレガシーアプリケーションが多く、これらは元々セキュリティが考慮されていないことが多いため、アプリケーションレベルでの保護が極めて重要となります。

* **エンドポイントセキュリティ:**

エンドポイントセキュリティは、ワークステーション、サーバー、プログラマブルロジックコントローラー(PLC)やSCADAシステムなどの特殊な産業機器を含むエンドポイントを保護します。エンドポイントセキュリティソリューションは、マルウェア、ランサムウェア、不正アクセスなどのサイバー脅威からこれらのデバイスを保護することを目的としています。エンドポイントは産業運用のネットワークへの「接点」であるため、そのセキュリティは非常に重要です。これらのソリューションには、アンチウイルスソフトウェア、エンドポイント検出および対応(EDR)システム、高度な脅威防御メカニズムが含まれることがほとんどです。産業用エンドポイントは、物理的なアクセス制限、パッチ適用サイクルの長さ、特定のオペレーティングシステムの使用など、IT環境とは異なる課題を抱えており、これらに特化したセキュリティ対策が求められます。

* **ワイヤレスセキュリティ:**

産業界では、運用効率と柔軟性のためにワイヤレス技術の採用が急速に進んでおり、堅牢なワイヤレスセキュリティソリューションの必要性が差し迫っています。このセグメントは、ワイヤレスネットワークを不正アクセス、データ侵害、その他のサイバー攻撃から保護するために開発された一連の技術と実践で構成されています。この分野の主要なソリューションは、産業環境内で機能するように設計された高度な暗号化方法、侵入検知システム、およびアクセス制御として現れます。産業環境におけるIoTデバイスとワイヤレス通信の増加を考慮すると、ワイヤレスセキュリティに焦点が移っています。無線通信は電波干渉や盗聴のリスクも伴うため、特に厳重なセキュリティ対策が不可欠です。

* **クラウドセキュリティ:**

クラウドセキュリティには、クラウド環境でホストされているデータ、アプリケーション、およびインフラをサイバー攻撃から保護することを目的としたソリューションと技術が含まれます。これらには、CASBサービス、クラウドネイティブセキュリティソリューション、リアルタイムの脅威検出とデータ暗号化を提供する統合セキュリティプラットフォーム、およびコンプライアンス管理が含まれます。このように、産業環境におけるクラウドサービスの採用が増加していることは、機密情報を保護し、進化するサイバー脅威に対する運用の継続性を保証するための堅牢なクラウドセキュリティ対策の需要を促進しています。ハイブリッドクラウド環境の普及に伴い、オンプレミスとクラウド間のセキュアな接続とデータフローの保護も重要な課題となっています。

* **その他:**

上記の主要なタイプに加え、特定の産業ニーズに応じた様々なセキュリティソリューションが存在します。これには、物理セキュリティとの統合、サプライチェーンセキュリティ、脅威インテリジェンスサービスなどが含まれ、産業サイバーセキュリティの包括的な保護を補完します。

#### 5.4. 用途別

* **エネルギー・公益事業:**

エネルギー・公益事業セグメントは、サイバー攻撃に対する脆弱性が主な理由で、世界の産業サイバーセキュリティ市場への最大の貢献者であり、予測期間を通じて最大の市場シェアを維持すると予想されています。エネルギー・電力部門におけるデジタル化の進展は、エネルギー消費の削減における効率性の向上や処理速度の高速化など、数多くの経済的利益をもたらしました。しかし、このデジタル変革はサイバー攻撃のリスクも増大させ、大規模なデータ窃盗や悪意のあるソフトウェアによるエネルギー機器の制御につながっています。その結果、堅牢な産業サイバーセキュリティ対策の必要性が高まり、市場の成長を牽引しています。重要インフラをサイバー脅威から保護することに重点を置くことで、このセクターが産業サイバーセキュリティの分野で極めて重要な役割を果たすことが強調されます。電力網の安定性や停電は、国家安全保障に直結する問題であり、この分野のサイバーセキュリティ投資を加速させています。

* **製造業:**

製造業は、製造環境におけるサイバー攻撃から産業運用を保護するために開発されたソリューションに対応しています。この戦略的に非常に重要なセクターでは、製造施設がスマートデバイス、自動化システム、データ分析における最新技術をますます装備しています。このセグメントの産業サイバーセキュリティソリューションは、ICS、SCADA、およびその他の重要インフラをサイバー攻撃から保護します。これらのソリューションは脆弱性を修正し、製造に関連するプロセスの可用性を確保します。データ侵害、ランサムウェア攻撃、不正アクセス、知的財産窃盗、その他の生産ライン上の問題への露出を制御するために、強力な産業サイバーセキュリティが製造業者のシステムにますます統合されています。生産ラインの停止は甚大な経済的損失に直結するため、予防的なセキュリティ対策が重視されます。

* **石油・ガス:**

石油・ガスセクターは、その重要性と複雑な運用技術(OT)環境から、サイバー攻撃の主要な標的となっています。掘削、精製、輸送といったプロセスは高度に自動化されており、SCADAシステムや分散制御システム(DCS)が広範に利用されています。これらのシステムへのサイバー攻撃は、操業停止、環境汚染、供給網の混乱、そして世界経済への重大な影響を引き起こす可能性があります。そのため、このセクターでは、ICS/OTネットワークの保護、パイプライン監視、制御システムのセキュア化、データ暗号化など、高度な産業サイバーセキュリティソリューションが不可欠とされています。

* **化学:**

化学産業もまた、その危険なプロセスと重要インフラの性質から、産業サイバーセキュリティの重要な適用分野です。化学プラントの制御システムへのサイバー攻撃は、爆発、有毒物質の漏洩、環境災害、人命の損失につながる可能性があります。このセクターでは、プロセスの完全性を維持し、安全性を確保するための厳格なセキュリティ対策が求められます。特に、危険物管理、生産プロセス制御、サプライチェーン管理に関わるシステムの保護が重要であり、リアルタイムの脅威検知、脆弱性管理、インシデント対応計画などが不可欠となります。

* **航空宇宙・防衛:**

このセグメントは、機密情報、運用整合性、または国家安全保障の侵害につながる可能性のある航空宇宙および防衛システムへのサイバー攻撃に対する保護を扱います。サイバー攻撃の高度な性質と、このセグメントで実施される運用の重要性から、堅牢な産業サイバーセキュリティ対策が不可欠です。高度な脅威検出システム、暗号化プロトコル、リアルタイム監視ソリューションが、あらゆる潜在的な侵害を防ぐために実装されています。さらに、航空宇宙および防衛産業における厳格な規制要件、セキュアな通信チャネル、および専有技術の保護が、産業サイバーセキュリティのニーズを推進しています。

* **ヘルスケア:**

このセグメントは、医療機器、電子カルテ、接続システムなどの重要インフラの保護に関する医療施設の課題に対処します。ヘルスケアにおけるIoTやスマート技術の統合が進むにつれて、これらのサイバー脅威はますます懸念され、堅牢な産業サイバーセキュリティ対策の差し迫った必要性を強調しています。このセグメントのソリューションには、高度な脅威検出、侵入検知のための予防システム、および機密性の高い患者情報とヘルスケア業務の完全性を保護するためのセキュアなデータ管理プロトコルが含まれます。より多くのヘルスケア組織が業務をデジタル化し、最適化するにつれて、このセクターにおける専門的な産業サイバーセキュリティソリューションの必要性が高まっています。患者の安全とプライバシー保護は、規制遵守と信頼性維持のために極めて重要です。

* **運輸・物流:**

このセグメントは、交通ネットワーク、物流運用、およびサプライチェーンを管理および制御する複雑なシステムの保護の必要性に対処します。フリート管理システム、自動倉庫、スマート交通制御システムなど、これらのセクターにおけるデジタル技術と自動化への依存度が高まるにつれて、サイバー脅威のリスクが大幅に上昇しています。このセグメントの産業サイバーセキュリティソリューションには、高度な監視および脅威検出システム、セキュアな通信プロトコル、および運用を中断させたり、安全性を損なったり、重大な経済的損失につながる可能性のあるサイバー攻撃から保護するために設計されたインシデント対応戦略が含まれます。サプライチェーンの脆弱性は、広範囲にわたる影響を及ぼす可能性があるため、エンドツーエンドのセキュリティが求められます。

—

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の産業サイバーセキュリティ市場規模分析

- 世界の産業サイバーセキュリティ市場概要

- コンポーネント別

- 概要

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- タイプ別

- 概要

- タイプ別価値

- ネットワークセキュリティ

- 価値別

- アプリケーションセキュリティ

- 価値別

- エンドポイントセキュリティ

- 価値別

- ワイヤレスセキュリティ

- 価値別

- クラウドセキュリティ

- 価値別

- その他

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- エネルギー・公益事業

- 価値別

- 製造業

- 価値別

- 石油・ガス

- 価値別

- 化学品

- 価値別

- 航空宇宙・防衛

- 価値別

- ヘルスケア

- 価値別

- 運輸・物流

- 価値別

- その他

- 価値別

- 北米市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- タイプ別

- 概要

- タイプ別価値

- ネットワークセキュリティ

- 価値別

- アプリケーションセキュリティ

- 価値別

- エンドポイントセキュリティ

- 価値別

- ワイヤレスセキュリティ

- 価値別

- クラウドセキュリティ

- 価値別

- その他

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- エネルギー・公益事業

- 価値別

- 製造業

- 価値別

- 石油・ガス

- 価値別

- 化学品

- 価値別

- 航空宇宙・防衛

- 価値別

- ヘルスケア

- 価値別

- 運輸・物流

- 価値別

- その他

- 価値別

- 米国

- コンポーネント別

- 概要

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- タイプ別

- 概要

- タイプ別価値

- ネットワークセキュリティ

- 価値別

- アプリケーションセキュリティ

- 価値別

- エンドポイントセキュリティ

- 価値別

- ワイヤレスセキュリティ

- 価値別

- クラウドセキュリティ

- 価値別

- その他

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- エネルギー・公益事業

- 価値別

- 製造業

- 価値別

- 石油・ガス

- 価値別

- 化学品

- 価値別

- 航空宇宙・防衛

- 価値別

- ヘルスケア

- 価値別

- 運輸・物流

- 価値別

- その他

- 価値別

- カナダ

- ヨーロッパ市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- タイプ別

- 概要

- タイプ別価値

- ネットワークセキュリティ

- 価値別

- アプリケーションセキュリティ

- 価値別

- エンドポイントセキュリティ

- 価値別

- ワイヤレスセキュリティ

- 価値別

- クラウドセキュリティ

- 価値別

- その他

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- エネルギー・公益事業

- 価値別

- 製造業

- 価値別

- 石油・ガス

- 価値別

- 化学品

- 価値別

- 航空宇宙・防衛

- 価値別

- ヘルスケア

- 価値別

- 運輸・物流

- 価値別

- その他

- 価値別

- 英国

- コンポーネント別

- 概要

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- タイプ別

- 概要

- タイプ別価値

- ネットワークセキュリティ

- 価値別

- アプリケーションセキュリティ

- 価値別

- エンドポイントセキュリティ

- 価値別

- ワイヤレスセキュリティ

- 価値別

- クラウドセキュリティ

- 価値別

- その他

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- エネルギー・公益事業

- 価値別

- 製造業

- 価値別

- 石油・ガス

- 価値別

- 化学品

- 価値別

- 航空宇宙・防衛

- 価値別

- ヘルスケア

- 価値別

- 運輸・物流

- 価値別

- その他

- 価値別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- タイプ別

- 概要

- タイプ別価値

- ネットワークセキュリティ

- 価値別

- アプリケーションセキュリティ

- 価値別

- エンドポイントセキュリティ

- 価値別

- ワイヤレスセキュリティ

- 価値別

- クラウドセキュリティ

- 価値別

- その他

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- エネルギー・公益事業

- 価値別

- 製造業

- 価値別

- 石油・ガス

- 価値別

- 化学品

- 価値別

- 航空宇宙・防衛

- 価値別

- ヘルスケア

- 価値別

- 運輸・物流

- 価値別

- その他

- 価値別

- 中国

- コンポーネント別

- 概要

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- タイプ別

- 概要

- タイプ別価値

- ネットワークセキュリティ

- 価値別

- アプリケーションセキュリティ

- 価値別

- エンドポイントセキュリティ

- 価値別

- ワイヤレスセキュリティ

- 価値別

- クラウドセキュリティ

- 価値別

- その他

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- エネルギー・公益事業

- 価値別

- 製造業

- 価値別

- 石油・ガス

- 価値別

- 化学品

- 価値別

- 航空宇宙・防衛

- 価値別

- ヘルスケア

- 価値別

- 運輸・物流

- 価値別

- その他

- 価値別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- タイプ別

- 概要

- タイプ別価値

- ネットワークセキュリティ

- 価値別

- アプリケーションセキュリティ

- 価値別

- エンドポイントセキュリティ

- 価値別

- ワイヤレスセキュリティ

- 価値別

- クラウドセキュリティ

- 価値別

- その他

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- エネルギー・公益事業

- 価値別

- 製造業

- 価値別

- 石油・ガス

- 価値別

- 化学品

- 価値別

- 航空宇宙・防衛

- 価値別

- ヘルスケア

- 価値別

- 運輸・物流

- 価値別

- その他

- 価値別

- アラブ首長国連邦

- コンポーネント別

- 概要

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- タイプ別

- 概要

- タイプ別価値

- ネットワークセキュリティ

- 価値別

- アプリケーションセキュリティ

- 価値別

- エンドポイントセキュリティ

- 価値別

- ワイヤレスセキュリティ

- 価値別

- クラウドセキュリティ

- 価値別

- その他

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- エネルギー・公益事業

- 価値別

- 製造業

- 価値別

- 石油・ガス

- 価値別

- 化学品

- 価値別

- 航空宇宙・防衛

- 価値別

- ヘルスケア

- 価値別

- 運輸・物流

- 価値別

- その他

- 価値別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- タイプ別

- 概要

- タイプ別価値

- ネットワークセキュリティ

- 価値別

- アプリケーションセキュリティ

- 価値別

- エンドポイントセキュリティ

- 価値別

- ワイヤレスセキュリティ

- 価値別

- クラウドセキュリティ

- 価値別

- その他

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- エネルギー・公益事業

- 価値別

- 製造業

- 価値別

- 石油・ガス

- 価値別

- 化学品

- 価値別

- 航空宇宙・防衛

- 価値別

- ヘルスケア

- 価値別

- 運輸・物流

- 価値別

- その他

- 価値別

- ブラジル

- コンポーネント別

- 概要

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- タイプ別

- 概要

- タイプ別価値

- ネットワークセキュリティ

- 価値別

- アプリケーションセキュリティ

- 価値別

- エンドポイントセキュリティ

- 価値別

- ワイヤレスセキュリティ

- 価値別

- クラウドセキュリティ

- 価値別

- その他

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- エネルギー・公益事業

- 価値別

- 製造業

- 価値別

- 石油・ガス

- 価値別

- 化学品

- 価値別

- 航空宇宙・防衛

- 価値別

- ヘルスケア

- 価値別

- 運輸・物流

- 価値別

- その他

- 価値別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競争環境

- 産業サイバーセキュリティ市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- IBM (米国)

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Check Point Software Technologies Ltd. (イスラエル)

- Cisco (米国)

- CyberArk Software Ltd. (米国)

- Fortinet Inc (米国)

- Palo Alto Networks (米国)

- Honeywell International Inc. (米国)

- Schneider Electric (フランス)

- ABB Ltd. (スイス)

- Rockwell Automation, Inc. (米国)

- Broadcom (米国)

- McAfee LLC (米国)

- Kaspersky (ロシア)

- Dragos, Inc. (米国)

- Claroty (米国)

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

産業サイバーセキュリティとは、工場や発電所、交通システムといった重要インフラにおける産業用制御システム(ICS: Industrial Control Systems)や運用技術(OT: Operational Technology)を、サイバー攻撃の脅威から保護するための一連の技術、プロセス、および対策を指します。これは、従来のIT(情報技術)セキュリティが情報資産の機密性、完全性、可用性を主に保護するのに対し、産業システムでは物理的なプロセスや設備の安全性、信頼性、そして継続的な稼働を最優先とする点で大きく異なります。サイバー攻撃によって生産ラインが停止したり、機器が誤作動を起こしたり、最悪の場合には人命に関わる事故や環境破壊に繋がる可能性があるため、その重要性は極めて高いと言えます。

産業サイバーセキュリティの対策は多岐にわたり、まずネットワークセキュリティが挙げられます。これは、OTネットワークとITネットワーク間の境界を厳重に管理し、不正アクセスを防ぐためのファイアウォールやIDS/IPS(侵入検知・防御システム)の導入、さらにはOTネットワーク内部のセグメンテーション(区画化)を通じて、脅威の拡散を抑制するものです。また、PLC(プログラマブルロジックコントローラ)やRTU(遠隔端末装置)といったOTデバイスそのものに対する脆弱性管理やパッチ適用、そしてエンドポイント保護も不可欠であり、これにはセキュリティパッチの適用が困難なレガシーシステムへの対策も含まれます。加えて、産業用ソフトウェアやアプリケーションのセキュリティ評価と強化、運用データの保護、そして物理的なセキュリティ対策との連携も重要な側面です。サプライチェーン全体のセキュリティを確保することも、近年特に注目されています。

この産業サイバーセキュリティの適用分野は非常に広範囲にわたります。具体的には、自動車工場や化学プラントなどの製造業におけるスマートファクトリー化、電力網やガスパイプラインといったエネルギーインフラ、上下水道施設、鉄道や航空管制システムなどの交通インフラ、病院の医療機器やビル管理システム(BMS)などが含まれます。これらの施設では、制御システムのハッキングやマルウェア感染が、大規模な停電、有害物質の漏洩、生産ラインの停止、運行障害、さらには患者の生命を脅かす事態に直結しかねません。そのため、産業サイバーセキュリティは、社会の基盤を支える重要インフラの安定稼働と安全確保に不可欠な要素として認識されています。

産業サイバーセキュリティを支える技術も進化を続けています。OT環境に特化したファイアウォールやIDS/IPSは、産業プロトコル(Modbus, DNP3, OPC UAなど)を理解し、異常なコマンドや通信を検知・遮断することが可能です。また、OT資産の自動検出と可視化を行うアセットインベントリ管理ツールは、未知のデバイスや脆弱性を特定するために不可欠です。さらに、制御システムへのセキュアなリモートアクセスを実現するための仕組みや、特定の方向にしかデータを流さないデータダイオード、AIや機械学習を活用した異常検知システムは、OT環境の特性に合わせた高度な防御を提供します。加えて、ICS固有の脅威インテリジェンスの活用や、ゼロトラストアーキテクチャの概念をOTに適用する試み、そしてインシデント発生時の迅速な対応と復旧を支援するフォレンジックツールやバックアップ・リカバリソリューションなども重要な関連技術と言えるでしょう。