産業用ディスクリート半導体市場規模・シェア分析:成長動向と予測 (2025-2030年)

産業用ディスクリート半導体市場は、製品タイプ(ダイオード、小信号トランジスタ、パワートランジスタなど)、材料(シリコン、シリコンカーバイドなど)、定格電力(低、中など)、パッケージ(スルーホール、表面実装など)、最終用途産業(ファクトリーオートメーションおよびモーションコントロールなど)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

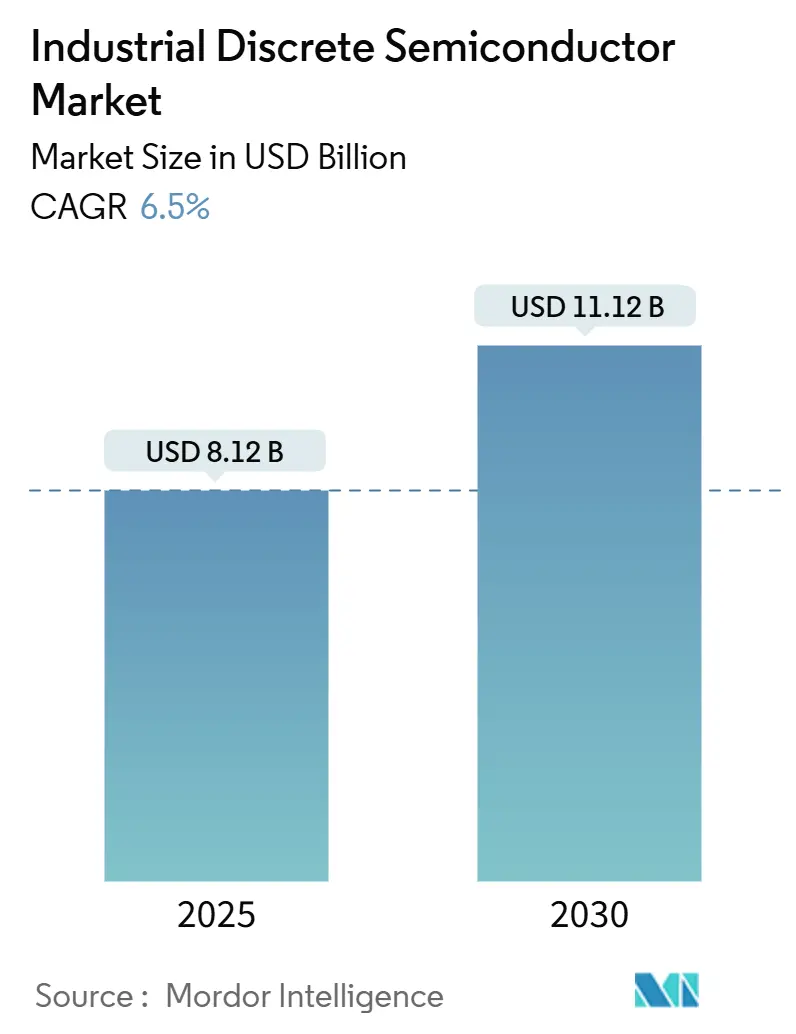

産業用ディスクリート半導体市場は、2019年から2030年を調査期間とし、2025年には81.2億米ドルと評価され、2030年までに111.2億米ドルに達すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は6.50%と見込まれています。アジア太平洋地域が最大の市場であり、最も急速に成長している市場でもあります。市場の集中度は中程度です。

Mordor Intelligenceの分析によると、この市場の成長は、工場設備の電化の進展、自動生産ラインの導入拡大、再生可能エネルギーインフラの急速な構築によって牽引されています。これにより、高性能パワートランジスタ、超高速ダイオード、堅牢な小信号デバイスへの需要が着実に増加しています。アジア太平洋地域は、中国、日本、韓国の製造拠点と、パワーデバイスの現地調達を奨励する政府のインセンティブにより、主要な収益源であり続けています。材料面では、シリコンが依然として全体の出荷量を支配していますが、熱設計の厳格化とスイッチング速度の向上を求める機器メーカーの動きにより、炭化ケイ素(SiC)および窒化ガリウム(GaN)デバイスが新たな価値を創出しています。同時に、パッケージングの革新は、熱設計を簡素化し、電力密度目標を引き上げる統合型パワーモジュールへと移行しています。

主要なプレーヤーには、Infineon Technologies AG、ON Semiconductor Corporation、STMicroelectronics N.V.、Mitsubishi Electric Corporation、Fuji Electric Co., Ltd.、Toshiba Corporation、Renesas Electronics Corporationなどが含まれます。これらの企業は、研究開発への多額の投資、戦略的提携、および製品ポートフォリオの拡大を通じて、市場での競争力を維持しようとしています。例えば、電気自動車(EV)や再生可能エネルギーシステム向けの次世代パワーデバイスの開発に注力しており、特にSiCおよびGaNベースのソリューションが注目されています。市場は、技術革新とアプリケーションの多様化により、今後も成長を続けると予想されています。

このレポートは、産業用ディスクリート半導体市場に関する包括的な分析を提供しています。本市場は、ダイオード、小信号トランジスタ、パワー・トランジスタ(MOSFET、IGBTなど)、整流器、サイリスタといったスタンドアロンのパワーおよび信号デバイスの年間売上高として定義され、スルーホール、表面実装、チップスケール、パワーモジュールなどの多様なパッケージ形式で、工場自動化、モーションコントロール、重機、再生可能エネルギーインバーター、電源、UPSといった幅広い産業システム向けに、OEMおよびMROチャネルを通じて販売される製品を対象としています。集積回路、光電子部品、自動車、家電、通信分野向けのデバイスは調査範囲から除外されています。

調査は、デバイスメーカー、グローバル流通業者、プラント保守エンジニアへの一次インタビューと、貿易データ、出荷統計、設備統計、企業財務情報、特許情報、価格動向などの広範な二次調査を組み合わせた厳格な方法論に基づいています。市場規模の算出と予測には、トップダウンとボトムアップの両方のアプローチが採用され、産業設備投資指数、インバーター出荷量、サーボドライブ設置数、SiCウェーハ供給量、工場電化率、平均価格下落率といった変数を考慮した多変量回帰分析により、2030年までの需要が予測されています。

市場の主要な推進要因としては、多岐にわたる産業トレンドが挙げられます。産業オートメーションとロボットの普及は、高電流MOSFETおよびIGBTの需要を大きく押し上げています。重工業機器の急速な電化は、SiCパワー・トランジスタの採用を加速させています。また、政府資金によるネットゼロ工場建設の動きは、エネルギー効率の高い超高速ダイオードの必要性を高めています。Industry 4.0の進展に伴うEdge-IIoTセンサーの普及は、高周波小信号トランジスタの需要を促進しています。さらに、アジアの工業団地における低電圧DCマイクログリッドの拡大はソリッドステート整流器の市場を、ASEAN地域でのファウンドリ建設はモータードライブ向け特定用途サイリスタの市場を牽引しています。

一方で、市場にはいくつかの抑制要因も存在します。特に、8インチSiCウェーハの供給制限は、SiCデバイスの普及における課題となっています。EUのOEMにおけるスタンドアロンディスクリートから統合型パワーモジュールへのシフトは、ディスクリートデバイス市場に影響を与えています。熱帯気候における高電流IGBTの熱管理限界も、特定の地域での採用を制限する要因です。さらに、米中間の先端パワーデバイスに関する輸出規制は、サプライチェーンに大きな影響を及ぼし、リードタイムの増加、再設計コストの発生、多国籍OEMによる調達先の多様化、在庫水準の引き上げといった課題を引き起こしています。

市場規模と成長予測に関して、産業用ディスクリート半導体市場は2025年に81.2億米ドルと評価されています。製品タイプ別では、パワー・トランジスタが2024年に収益の38.3%を占め、2030年までに年平均成長率(CAGR)9.8%で成長すると予測されており、市場を牽引する主要カテゴリとなっています。この中にはMOSFETパワー・トランジスタやIGBTパワー・トランジスタが含まれます。材料別では、シリコン(Si)が依然として主流ですが、炭化ケイ素(SiC)デバイスが産業用途で急速に勢いを増しています。これは、SiCデバイスが高電圧・高温環境下で信頼性の高い動作を実現し、スイッチング損失を最大78%低減できるため、高効率インバーターにおけるヒートシンクの小型化に貢献するからです。窒化ガリウム(GaN)やその他の材料(GaAs、SiGe、ダイヤモンドなど)も注目されています。パッケージ別では、パワーモジュールおよびハイブリッドパッケージが急速に成長しています。これらは熱管理を簡素化し、寄生インダクタンスを削減し、電力密度を高めることで、現代の工場自動化システムの小型化目標をサポートしています。

地域別では、アジア太平洋地域が2025年の収益の45.4%を占め、最大の市場となっています。これは、同地域の大規模な製造拠点と政府による産業振興策やインセンティブが主な要因です。北米、ヨーロッパ、南米、中東およびアフリカも重要な市場として分析されています。最終用途産業としては、工場自動化とモーションコントロール、産業用ロボット、再生可能エネルギーインバーターとストレージ、電源とUPS、重機と鉱業設備、プロセス制御やHVACなどのその他の産業セグメントが主要な需要源となっています。

競争環境においては、Infineon Technologies AG、ON Semiconductor Corp.、STMicroelectronics N.V.、Mitsubishi Electric Corp.、Toshiba Electronic Devices & Storage Corp.、ROHM Co. Ltd、Wolfspeed Inc.、Renesas Electronics Corp.、Fuji Electric Co. Ltdなど、多数の主要企業が市場で活動しており、市場集中度、戦略的動き、市場シェア分析が詳細に検討されています。

本レポートは、産業用ディスクリート半導体市場の現状と将来の展望を包括的に理解するための重要な情報を提供しており、市場の推進要因、抑制要因、主要なセグメント、地域別動向、競争環境、そして将来の市場機会について深く掘り下げています。特に、パワー・トランジスタの成長、SiCデバイスの優位性、パワーモジュールの進化、アジア太平洋地域の市場牽引力、そして輸出規制がサプライチェーンに与える影響といった主要な洞察が示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 産業オートメーションとロボット工学の普及が高電流MOSFETとIGBTを推進

- 4.2.2 重工業機器の急速な電化がSiCパワートランジスタを後押し

- 4.2.3 政府資金によるネットゼロ工場が超高速ダイオードを必要とする

- 4.2.4 インダストリー4.0エッジIIoTセンサーが高周波小信号トランジスタの需要を押し上げる

- 4.2.5 アジアの工業団地における低電圧DCマイクログリッドの拡大が固体整流器を推進

- 4.2.6 ASEANファウンドリの構築がモータードライブ向け特定用途サイリスタを可能にする

- 4.3 市場の阻害要因

- 4.3.1 8インチSiCウェーハの供給制限

- 4.3.2 EU OEMにおけるスタンドアロンディスクリートから統合型パワーモジュールへの移行

- 4.3.3 熱帯気候における高電流IGBTの熱管理限界

- 4.3.4 米中間の先進パワーデバイス輸出規制

- 4.4 ポーターの5つの力

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

- 4.5 バリューチェーン分析

- 4.6 規制または技術的展望

- 4.7 産業バリューチェーン分析

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 ダイオード

- 5.1.2 小信号トランジスタ

- 5.1.3 パワートランジスタ

- 5.1.3.1 MOSFETパワートランジスタ

- 5.1.3.2 IGBTパワートランジスタ

- 5.1.3.3 その他のパワートランジスタ

- 5.1.4 整流器

- 5.1.5 サイリスタ

- 5.1.6 その他のタイプ

- 5.2 材料別

- 5.2.1 シリコン

- 5.2.2 炭化ケイ素 (SiC)

- 5.2.3 窒化ガリウム (GaN)

- 5.2.4 その他 (GaAs、SiGe、ダイヤモンドなど)

- 5.3 定格電力別

- 5.3.1 低 (≤ 600 V)

- 5.3.2 中 (600 – 1 200 V)

- 5.3.3 高 (> 1 200 V)

- 5.4 パッケージ別

- 5.4.1 スルーホール (TO-220/TO-247)

- 5.4.2 表面実装 (SOT-23/SOICなど)

- 5.4.3 チップスケールおよびベアダイ

- 5.4.4 パワーモジュールおよびハイブリッドパッケージ

- 5.5 最終用途産業別

- 5.5.1 ファクトリーオートメーションおよびモーションコントロール

- 5.5.2 産業用ロボット

- 5.5.3 再生可能エネルギーインバーターおよび蓄電

- 5.5.4 電源およびUPS

- 5.5.5 重機および鉱山機械

- 5.5.6 その他の産業分野 (プロセス制御、HVAC)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 南米のその他の地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 フランス

- 5.6.3.3 イギリス

- 5.6.3.4 欧州のその他の地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 アジア太平洋のその他の地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 中東のその他の地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Infineon Technologies AG

- 6.4.2 ON Semiconductor Corp.

- 6.4.3 STMicroelectronics N.V.

- 6.4.4 Mitsubishi Electric Corp.

- 6.4.5 Toshiba Electronic Devices & Storage Corp.

- 6.4.6 GeneSiC Semiconductor Inc.

- 6.4.7 NXP Semiconductors N.V.

- 6.4.8 Diodes Inc.

- 6.4.9 Nexperia B.V.

- 6.4.10 Semikron Danfoss Holding A/S

- 6.4.11 Alpha & Omega Semiconductor Ltd

- 6.4.12 ROHM Co. Ltd

- 6.4.13 Texas Instruments Inc.

- 6.4.14 Wolfspeed Inc.

- 6.4.15 Microchip Technology Inc.

- 6.4.16 Renesas Electronics Corp.

- 6.4.17 Analog Devices Inc.

- 6.4.18 Vishay Intertechnology Inc.

- 6.4.19 Rohm Co. Ltd

- 6.4.20 Littelfuse Inc.

- 6.4.21 Fuji Electric Co. Ltd

- 6.4.22 Alpha & Omega Semiconductor Ltd

- 6.4.23 Power Integrations Inc.

- 6.4.24 GeneSiC Semiconductor Inc. (An Infineon Company)

- 6.4.25 Transphorm Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用ディスクリート半導体は、現代の産業を支える基盤技術の一つであり、その重要性は年々高まっています。まず、その定義から始めましょう。ディスクリート半導体とは、単一の機能を持つ個別の半導体素子のことを指します。例えば、ダイオード、トランジスタ、サイリスタなどがこれに該当し、複数の素子を一つのチップに集積した集積回路(IC)とは対照的な存在です。特に「産業用」と冠される場合、それは過酷な環境下での高い信頼性、耐久性、そして多くの場合、高電圧・大電流を扱う能力が求められることを意味します。これらは、工場設備、電力インフラ、自動車、再生可能エネルギーシステムなど、幅広い分野で電力の変換、制御、スイッチングといった重要な役割を担っています。

次に、その種類について詳しく見ていきます。代表的なディスクリート半導体には、ダイオード、トランジスタ、サイリスタ、IGBT(Insulated Gate Bipolar Transistor)、パワーMOSFETなどがあります。ダイオードは電流を一方向にのみ流す整流作用を持ち、電源回路などで広く利用されます。トランジスタは電流の増幅やスイッチングに用いられ、バイポーラトランジスタや電界効果トランジスタ(FET)などがあります。特にパワーMOSFETは高速スイッチングが可能で、比較的低電圧・中電流の用途で多用されます。一方、IGBTはMOSFETの高速性とバイポーラトランジスタの大電流・高耐圧特性を兼ね備えており、モーター駆動用インバータや産業用電源など、高電力用途において不可欠なデバイスとなっています。サイリスタは一度オンになるとゲート信号がなくても電流を流し続ける特性を持ち、大電力制御や位相制御などに利用されます。これらのデバイスは、それぞれ異なる特性と用途を持ち、産業機器の性能と効率を決定づける重要な要素となっています。

産業用ディスクリート半導体の用途は非常に広範です。主なものとしては、産業機械のモーター駆動制御、ロボットやFA(ファクトリーオートメーション)機器の精密制御、電力変換装置(インバータ、コンバータ、UPSなど)、再生可能エネルギーシステム(太陽光発電のパワーコンディショナ、風力発電の変換器)、電気自動車(EV/HEV)のモーター駆動用インバータや充電器、鉄道車両の駆動システム、医療機器、通信基地局の電源など、多岐にわたります。これらの用途では、高効率な電力変換、正確な電力制御、そして何よりも高い信頼性と長寿命が求められるため、産業用ディスクリート半導体の性能がシステムの安定稼働に直結します。特に、省エネルギー化やCO2排出量削減が世界的な課題となる中で、電力損失の少ない高効率な半導体デバイスへの需要は一層高まっています。

関連技術としては、まず製造プロセス技術が挙げられます。微細加工技術の進化により、より高性能で小型のデバイスが実現されています。また、パッケージング技術も重要です。高電圧・大電流を扱うデバイスでは、発生する熱を効率的に放散し、同時に高い絶縁性と信頼性を確保するパッケージングが不可欠です。さらに、近年注目されているのが、SiC(炭化ケイ素)やGaN(窒化ガリウム)といったワイドバンドギャップ半導体材料の活用です。これらの材料は、従来のシリコン(Si)に比べて、高耐圧、低損失、高温動作が可能という優れた特性を持ち、次世代のパワー半導体として期待されています。これにより、電力変換効率の大幅な向上、機器の小型・軽量化、そして冷却システムの簡素化が実現され、特にEVや再生可能エネルギー分野での応用が加速しています。

市場背景としては、世界的な省エネルギー化、脱炭素化の流れが最大の成長ドライバーとなっています。電気自動車の普及、再生可能エネルギーの導入拡大、産業の自動化・スマート化(IoT/AIの活用)は、いずれも高性能なパワー半導体を必要とします。主要な市場プレイヤーとしては、インフィニオン・テクノロジーズ、オン・セミコンダクター、STマイクロエレクトロニクスといった海外大手から、三菱電機、富士電機、東芝、ルネサスエレクトロニクス、ロームといった日本のメーカーまで、多数の企業が技術開発と市場競争を繰り広げています。近年では、半導体サプライチェーンの混乱や地政学リスクが顕在化し、安定供給の確保が重要な課題となっていますが、中長期的には市場の拡大が予測されており、各社は生産能力の増強や技術革新に積極的に投資しています。

将来の展望としては、さらなる高効率化、高耐圧化、小型化、軽量化が追求されるでしょう。特にSiCやGaNといった次世代材料の普及は加速し、より高性能なパワーモジュールの開発が進むと考えられます。これにより、EVの航続距離延長や充電時間の短縮、再生可能エネルギーシステムの変換効率向上、産業機器の省エネ化が一段と進むでしょう。また、AIやIoT技術との連携により、半導体デバイス自体がよりインテリジェントになり、システムの最適制御や予知保全に貢献する可能性も秘めています。環境規制の強化に伴い、低損失化だけでなく、製造プロセスにおける環境負荷低減やリサイクル性の向上も重要なテーマとなるでしょう。最終的には、単なる部品としてではなく、システム全体のソリューションの一部として、より高度な機能と価値を提供する方向へと進化していくことが期待されます。産業用ディスクリート半導体は、持続可能な社会の実現に向けた技術革新の鍵を握る存在として、今後もその進化を続けていくことでしょう。