産業用ディスプレイ市場 規模・シェア分析:成長トレンドと予測 (2026年~2031年)

産業用ディスプレイ市場レポートは、タイプ(堅牢型ディスプレイ、オープンフレームモニターなど)、アプリケーション(ヒューマンマシンインターフェース、遠隔資産およびパイプライン監視など)、テクノロジー(LCD、LEDバックライトLCDなど)、パネルサイズ(14インチ以下、14インチ~21インチなど)、エンドユース産業(製造業、エネルギー・電力など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用ディスプレイ市場は、2020年から2031年を調査期間とし、堅牢性、多機能性、および高度な可視化ソリューションへの需要の高まりにより、着実な成長を遂げています。本レポートは、タイプ、アプリケーション、技術、パネルサイズ、最終用途産業、および地域別に市場を詳細に分析し、2031年までの成長トレンドと予測を提供しています。

市場概要と主要な動向

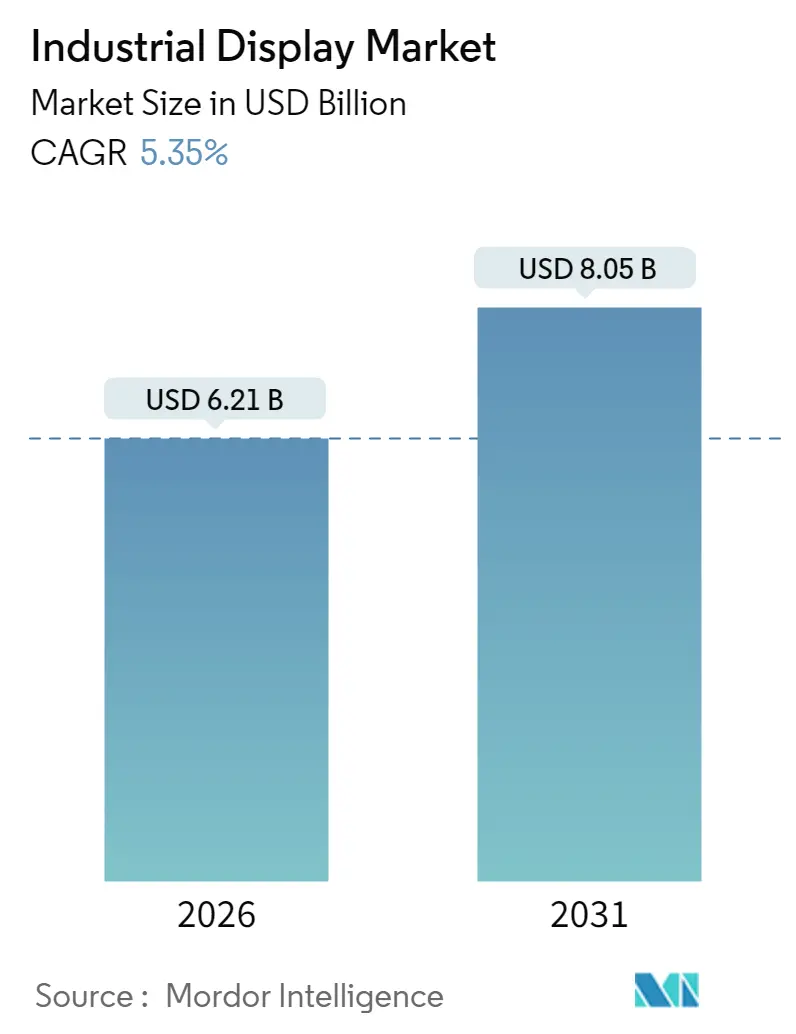

2026年の産業用ディスプレイ市場規模は62.1億米ドルと推定されており、2025年の58.9億米ドルから成長し、2031年には80.5億米ドルに達すると予測されています。2026年から2031年までの年平均成長率(CAGR)は5.35%が見込まれています。

市場では、基本的な読み取り表示から、工場現場の資産、エッジゲートウェイ、クラウド分析プラットフォームを接続する多層的な可視化ハブへの移行が進んでいます。ヒューマンマシンインターフェース(HMI)コンソールは依然として調達の大部分を占めていますが、エネルギー企業が分散型インフラストラクチャの一元的な監視を強化するにつれて、リモート資産およびパイプラインの可視化が最も急速に拡大しています。

技術面では、LCDパネルがコスト面での優位性を維持している一方で、OLEDおよびAMOLEDモジュールは、24時間体制の運用で求められる低消費電力と優れたコントラスト比により、最も速い成長を示しています。半導体不足はLCDコントローラーのリードタイムを長期化させ、インテグレーターは技術ロードマップの多様化と戦略的な部品確保を迫られています。地域別に見ると、アジア太平洋地域は部品製造における規模の経済を活用しており、中東およびアフリカ地域は石油・ガス分野の巨大プロジェクト向けに防爆型可視化ソリューションへの設備投資を加速させています。

主要なレポートのポイント

* アプリケーション別: 2025年にはHMIコンソールが産業用ディスプレイ市場シェアの46.05%を占めましたが、リモート資産およびパイプライン監視は2031年までに6.12%のCAGRで拡大すると予測されています。

* 技術別: 2025年にはLCDが収益シェアの61.45%を維持しましたが、OLED/AMOLEDは2031年までに6.78%のCAGRで成長すると予測されています。

* タイプ別: 2025年には堅牢型ディスプレイが産業用ディスプレイ市場規模の31.12%を占めましたが、産業用ビデオウォールは2031年までに5.66%のCAGRで最も高い成長を記録すると見込まれています。

* パネルサイズ別: 2025年には14~21インチのユニットが産業用ディスプレイ市場規模の38.35%を占めましたが、40インチ以上のクラスは2031年までに5.98%のCAGRで成長すると予測されています。

* 最終用途産業別: 2025年には製造業が収益シェアの34.05%を占めましたが、エネルギーおよび電力分野は2031年までに5.68%のCAGRで進展すると予測されています。

* 地域別: 2025年にはアジア太平洋地域が世界の収益の36.55%を占めましたが、中東およびアフリカ地域は2031年までに6.05%のCAGRで成長すると予測されています。

市場の推進要因

産業用ディスプレイ市場の成長を牽引する主な要因は以下の通りです。

* ディスクリートおよびプロセスプラントにおける産業用IoT(IIoT)の採用拡大(CAGRへの影響: +1.20%): IIoTアーキテクチャは、予測保全ダッシュボードを可能にし、予期せぬシャットダウンを最小限に抑えます。Rockwell AutomationやHMS Networksは、IIoTの勢いを裏付けており、PROFINET、EtherNet/IP、EtherCATスタックをサポートするディスプレイの需要を促進しています。

* 危険化学物質施設における多機能HMIの需要急増(CAGRへの影響: +0.80%): ISA-TR101.02-2019技術レポートは、使いやすさと性能のベンチマークを規定しており、VarTech Systemsのようなサプライヤーは、C1D1およびC1D2認定パネルを提供し、安全性と機能性を両立させています。

* 自動車生産ラインにおけるリーン生産方式デジタルサイネージ(アンドン)の導入(CAGRへの影響: +0.60%): 機械式ライトをデジタルアンドンボードに置き換えることで、ダウンタイムが大幅に削減されています。MMCallは、稼働率が23%向上した事例を報告しています。

* 北米の老朽化した工場における電化・自動化のための改修(CAGRへの影響: +0.70%): レガシーPLCとクラウドセキュアなOTネットワークの統合が進んでいます。SiemensとServiceNowは、産業用ディスプレイを活用したリアルタイムの脅威可視化ダッシュボードを提供しています。

* 石油採掘現場向け屋外対応型太陽光可読Micro-OLED/Micro-LEDパネル(CAGRへの影響: +0.40%): 中東や北米のシェール地域で、過酷な屋外環境に耐えるディスプレイの需要が高まっています。

* IECEx-2022による本質安全防爆型オフショアディスプレイハードウェアの義務化(CAGRへの影響: +0.50%): 北海、メキシコ湾、ペルシャ湾などのオフショア地域で、安全基準を満たすディスプレイの需要を促進しています。

市場の阻害要因

市場の成長を抑制する主な要因は以下の通りです。

* 導入および維持の高コスト(CAGRへの影響: -0.90%): 防爆エンクロージャ、コンフォーマルコーティング、特殊な取り付けキットなどにより、初期費用が高くなります。IECEx準拠は、オフショアプラットフォームの設備予算を倍増させる可能性があります。

* チップ不足によるLCDコントローラーのリードタイム長期化(CAGRへの影響: -1.10%): 広温度範囲対応やEMIシールド付きコントローラーのリードタイムが最大52週間に延びており、OEMは再設計や部品調達戦略の見直しを迫られています。

* レガシーPLCインターフェースの断片化(CAGRへの影響: -0.60%): 北米やヨーロッパの既存工場では、多様なレガシーシステムとの互換性確保が課題となっています。

* 24時間稼働の制御室におけるパネルの焼き付き加速(CAGRへの影響: -0.40%): エネルギーおよびプロセス産業の制御室では、静止画の長時間表示や24時間稼働により、パネルの焼き付きが加速する傾向があります。

このレポートは、産業用ディスプレイ市場に関する詳細な分析を提供しています。産業用ディスプレイは、LCD、LEDディスプレイ、タッチスクリーンパネル、屋外ディスプレイ、デジタルサイネージディスプレイ、各種産業用モニターなど多岐にわたり、輸送、製造、石油・ガスといった多様なエンドユーザー向けに、様々なサイズと機能で提供されています。本調査では、市場の仮定、範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして将来の機会と展望を網羅しています。

市場の成長を牽引する主要な要因としては、ディスクリートおよびプロセスプラントにおける産業用IoTの導入拡大、危険化学物質施設における多機能HMI(ヒューマン・マシン・インターフェース)の需要急増が挙げられます。また、自動車生産ラインにおけるリーン製造デジタルサイネージ(アンドン)の展開、北米の老朽化した工場における電化・自動化のための改修、油田作業向けの屋外対応型太陽光下可読マイクロOLED/マイクロLEDパネルの需要、そして本質安全防爆型オフショアディスプレイハードウェアに関するIECEx-2022の義務化も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。これには、導入および維持にかかる高コスト、2023年から2024年のチップ不足によるLCDコントローラーのリードタイム長期化(約52週間に及ぶ)、レガシーPLCインターフェースの断片化によるディスプレイの相互運用性の制限、そして24時間365日稼働の制御室におけるパネルの早期焼損による総所有コスト(TCO)の上昇が含まれます。

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* タイプ別: 堅牢型、オープンフレーム、パネルマウント、船舶・海軍グレード、産業用ビデオウォール、バータイプ/ストレッチディスプレイなど。

* アプリケーション別: HMI、遠隔資産・パイプライン監視、インタラクティブキオスク・オペレーターターミナル、工場内デジタルサイネージ・アンドンボード、制御室ビデオウォールなど。特に遠隔資産・パイプライン監視は、2031年まで年平均成長率(CAGR)6.12%で最も速い成長を遂げると予測されています。

* テクノロジー別: LCD、LEDバックライトLCD、OLED/AMOLED、電子ペーパー・反射型、マイクロLEDなど。OLED/AMOLEDパネルは、低消費電力と高コントラストにより、24時間365日の視認性を向上させ、運用コストを削減するため、産業用制御室での採用が拡大しています。

* パネルサイズ別: 14インチ以下、14~21インチ、21~40インチ、40インチ以上。

* エンドユース産業別: 製造業、エネルギー・電力、石油・ガス、鉱業・金属、化学・製薬、運輸・物流、その他(水・廃水、防衛)など。

* 地域別: 北米、欧州、南米、アジア太平洋、中東・アフリカに分類し、各地域の市場動向と成長機会を分析しています。特に中東・アフリカ地域は、大規模な石油・ガスプロジェクトに牽引され、2031年までCAGR 6.05%で最も高い成長機会を提供すると予測されています。

産業用ディスプレイ市場は、2026年には62.1億米ドルの規模に達すると予測されており、今後も堅調な成長が見込まれます。技術面では、OLEDおよびAMOLEDパネルの採用拡大に加え、爆発性雰囲気で使用される機器の安全要件を定めるIEC 60079-2025などの国際規格が、防爆型産業用ディスプレイの設計と導入に重要な影響を与えています。

競争環境については、市場集中度、M&A、JV、契約などの戦略的動き、市場シェア分析が詳細に評価されています。主要企業には、Samsung Display Co., Ltd.、LG Display Co., Ltd.、Panasonic Holdings Corp.、Sharp Corp.、Emerson Electric Co.、Schneider Electric SE、Siemens AG、Rockwell Automation Inc.、NEC Display Solutions, Ltd.、Advantech Co., Ltd.、Barco NV、WinMate Inc.、Planar Systems, Inc.、AU Optronics Corp.、Bosch Rexroth AG、Mitsubishi Electric Corp.、Honeywell International Inc.、Kontron AG、iBASE Technology Inc.、Beijer Electronics Group AB、Delta Electronics, Inc.などが挙げられ、それぞれの企業プロファイルが提供されています。

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の機会と展望についても深く掘り下げており、市場参加者にとって貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 個別生産工場およびプロセス工場における産業用IoTの導入拡大

- 4.2.2 危険化学物質施設における多機能HMIの需要急増

- 4.2.3 自動車生産ライン全体でのリーン生産方式デジタルサイネージ(アンドン)の展開

- 4.2.4 北米の老朽化した工場における電化と自動化のための改修の波

- 4.2.5 油田作業向けの屋外対応日光可読マイクロOLED/マイクロLEDパネル

- 4.2.6 本質安全防爆型オフショアディスプレイハードウェアに関するIECEx-2022指令

- 4.3 市場の阻害要因

- 4.3.1 導入および維持管理の高コスト

- 4.3.2 2023-24年のチップ不足によるLCDコントローラーのリードタイム長期化

- 4.3.3 レガシーPLCインターフェースの断片化によるディスプレイの相互運用性の制限

- 4.3.4 24時間365日の制御室での使用によるパネルの焼き付き加速がTCOを上昇させる

- 4.4 産業エコシステム分析

- 4.5 規制および技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 堅牢ディスプレイ

- 5.1.2 オープンフレームモニター

- 5.1.3 パネルマウントモニター

- 5.1.4 船舶・海軍グレードディスプレイ

- 5.1.5 産業用ビデオウォール

- 5.1.6 バータイプ/ストレッチディスプレイ

- 5.2 用途別

- 5.2.1 ヒューマンマシンインターフェース (HMI)

- 5.2.2 遠隔資産・パイプライン監視

- 5.2.3 インタラクティブキオスクおよびオペレーター端末

- 5.2.4 工場内デジタルサイネージおよびアンドンボード

- 5.2.5 制御室ビデオウォール

- 5.3 技術別

- 5.3.1 LCD

- 5.3.2 LEDバックライトLCD

- 5.3.3 OLED/AMOLED

- 5.3.4 電子ペーパーおよび反射型ディスプレイ

- 5.3.5 マイクロLED

- 5.4 パネルサイズ別

- 5.4.1 14インチ以下

- 5.4.2 14インチ~21インチ

- 5.4.3 21インチ~40インチ

- 5.4.4 40インチ以上

- 5.5 最終用途産業別

- 5.5.1 製造業

- 5.5.2 エネルギー・電力

- 5.5.3 石油・ガス

- 5.5.4 鉱業・金属

- 5.5.5 化学・製薬

- 5.5.6 運輸・物流

- 5.5.7 その他 (水・廃水、防衛)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 北欧諸国

- 5.6.2.5 その他の欧州

- 5.6.3 南米

- 5.6.3.1 ブラジル

- 5.6.3.2 その他の南米

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 東南アジア

- 5.6.4.5 その他のアジア太平洋

- 5.6.5 中東・アフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 湾岸協力会議諸国

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、JV、契約)

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Samsung Display Co., Ltd.

- 6.4.2 LG Display Co., Ltd.

- 6.4.3 Panasonic Holdings Corp.

- 6.4.4 Sharp Corp.

- 6.4.5 Emerson Electric Co.

- 6.4.6 Schneider Electric SE

- 6.4.7 Siemens AG

- 6.4.8 Rockwell Automation Inc.

- 6.4.9 NEC Display Solutions, Ltd.

- 6.4.10 Advantech Co., Ltd.

- 6.4.11 Barco NV

- 6.4.12 WinMate Inc.

- 6.4.13 Planar Systems, Inc.

- 6.4.14 AU Optronics Corp.

- 6.4.15 Bosch Rexroth AG

- 6.4.16 Mitsubishi Electric Corp.

- 6.4.17 Honeywell International Inc.

- 6.4.18 Kontron AG

- 6.4.19 iBASE Technology Inc.

- 6.4.20 Beijer Electronics Group AB

- 6.4.21 Delta Electronics, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用ディスプレイは、工場、医療、交通、公共施設など、多岐にわたる産業分野で使用される特殊な表示装置を指します。一般消費者向けのディスプレイとは異なり、過酷な環境下での安定稼働、高い信頼性、長期的な供給保証、そして特定の用途に合わせたカスタマイズ性が求められる点が最大の特徴です。例えば、振動、衝撃、粉塵、水滴、極端な温度変化、直射日光下での視認性など、厳しい環境条件に耐えうる設計が施されています。また、24時間365日の連続稼働が前提となることが多く、故障が許されないミッションクリティカルな用途でその真価を発揮します。

産業用ディスプレイの種類は、その表示技術、機能、構造によって多岐にわたります。表示技術では、現在主流であるTFT-LCD(薄膜トランジスタ液晶ディスプレイ)が最も広く普及しています。これは、高精細で広視野角、そして比較的低コストで製造できるためです。バックライトには、かつてのCCFL(冷陰極管)から、長寿命で省電力、高輝度なLED(発光ダイオード)が主流となっています。次世代技術としては、高コントラスト、広色域、高速応答が特徴のOLED(有機ELディスプレイ)や、さらに高輝度で長寿命、省電力化が期待されるMicro LEDディスプレイの開発が進められています。機能・構造別では、機器への組み込みを前提としたオープンフレーム型、盤面への取り付けに適したパネルマウント型、サーバーラックなどに収納するラックマウント型などがあります。また、操作性を高めるタッチパネル一体型は、抵抗膜方式と静電容量方式があり、手袋での操作やマルチタッチに対応するなど、用途に応じた選択が可能です。さらに、防水・防塵性能を示すIP規格に対応したモデルや、屋外での使用を想定した高輝度モデル、広範囲の温度環境に対応するモデル、さらには防爆構造を持つ特殊なディスプレイも存在します。

その用途は非常に広範です。製造業においては、FA(ファクトリーオートメーション)機器のHMI(Human Machine Interface)として、生産ラインの監視、ロボットの制御、品質検査装置などに不可欠です。医療分野では、CTやMRI、超音波診断装置などの医療画像表示、手術室でのモニター、患者監視装置などに使用され、高精細かつ高い信頼性、医療規格への適合が厳しく求められます。交通・インフラ分野では、鉄道の運行管理システム、航空管制、船舶のナビゲーションシステム、駅や空港の案内表示板、交通情報表示板などで活躍しています。公共・商業施設では、屋外・屋内デジタルサイネージ、POSシステム、キオスク端末、セキュリティ監視システムなどに利用され、視認性と耐久性が重視されます。その他にも、エネルギー分野での発電所や変電所の監視制御、軍事・航空宇宙分野での特殊な環境下での使用、農業機械や建設機械の操作パネル、計測機器の表示部など、あらゆる産業の基盤を支える重要な役割を担っています。

関連技術としては、まず表示技術自体の進化が挙げられます。LCD、OLED、Micro LEDといった基盤技術の改良に加え、タッチパネル技術の高度化も進んでいます。特に静電容量方式は、マルチタッチやグローブ操作、水滴が付着した状態での操作など、多様なニーズに対応できるようになっています。また、産業用ディスプレイに不可欠な堅牢性を実現するための技術も重要です。強化ガラスの採用、耐衝撃・耐振動設計、防水・防塵構造(IP規格対応)、そして広範囲の温度環境に対応するための放熱設計や部品選定などが含まれます。光学技術では、直射日光下での視認性を高める高輝度バックライトや、反射を抑えるアンチグレア・アンチリフレクション処理、広視野角技術などが進化しています。さらに、イーサネット、USB、シリアル通信、無線通信といった多様な通信インターフェース、Windows Embedded、Linux、Androidなどの組み込みOS、そしてSoC(System on Chip)を活用した高性能な組み込みシステムも、産業用ディスプレイの機能性を高める上で不可欠な要素です。長期的な製品供給と保守サポート体制も、産業用途では非常に重視される関連技術・サービスと言えます。

市場背景としては、IoT(モノのインターネット)、AI(人工知能)、DX(デジタルトランスフォーメーション)の進展が、産業用ディスプレイ市場の成長を強く牽引しています。スマートファクトリー化や自動化の加速に伴い、HMIの重要性が増し、より高機能で直感的な操作が可能なディスプレイへの需要が高まっています。また、人手不足の解消や生産性向上を目指す動きも、産業用ディスプレイの導入を後押ししています。デジタルサイネージの普及や、医療分野における高度な画像診断技術の進化も、市場拡大の要因です。一方で、コスト競争の激化、技術革新のスピードへの対応、サプライチェーンの安定性確保、そしてサイバーセキュリティ対策などが、市場における課題として挙げられます。主要なプレイヤーは、日本、台湾、韓国、中国のメーカーが中心となり、それぞれが独自の強みや技術を活かして競争を繰り広げています。

将来展望としては、産業用ディスプレイはさらなる高機能化・高性能化が進むと予測されます。4K/8Kといった高精細化、高輝度化、広色域化はもとより、OLEDやMicro LEDといった次世代ディスプレイ技術の普及とコストダウンが進むことで、より鮮明で表現力豊かな表示が可能になるでしょう。フレキシブルディスプレイや透明ディスプレイといった新たな形態の応用も期待されています。また、AIとの連携によるスマート化も加速し、ディスプレイ自体が異常検知や予知保全の機能を持つエッジコンピューティングデバイスとしての役割を果たすようになるかもしれません。音声認識やジェスチャー操作など、より直感的で自然なHMIの実現も進むでしょう。堅牢性や環境適応性も一層向上し、極限環境下での動作保証や、耐薬品性、抗菌性といった特殊なニーズに対応する製品が増える見込みです。省エネルギー化も重要なテーマであり、低消費電力技術の進化は環境負荷低減に貢献します。多様なニーズに対応するためのカスタマイズ性やモジュール化の推進、そしてサイバー攻撃からシステムを守るためのセキュリティ強化も、今後の重要な方向性となるでしょう。産業用ディスプレイは、今後も各産業のデジタルトランスフォーメーションを支える中核技術として、その進化を続けていくことになります。